芯东西12月8日报道,刚刚,江苏苏州模拟芯片龙头纳芯微在港交所挂牌上市。

纳芯微全球发售共计1906.84万股H股,发售价为每股116港元(约合人民币105元),上市首日平开,开盘时总市值为187亿港元(约合人民币170亿元)。

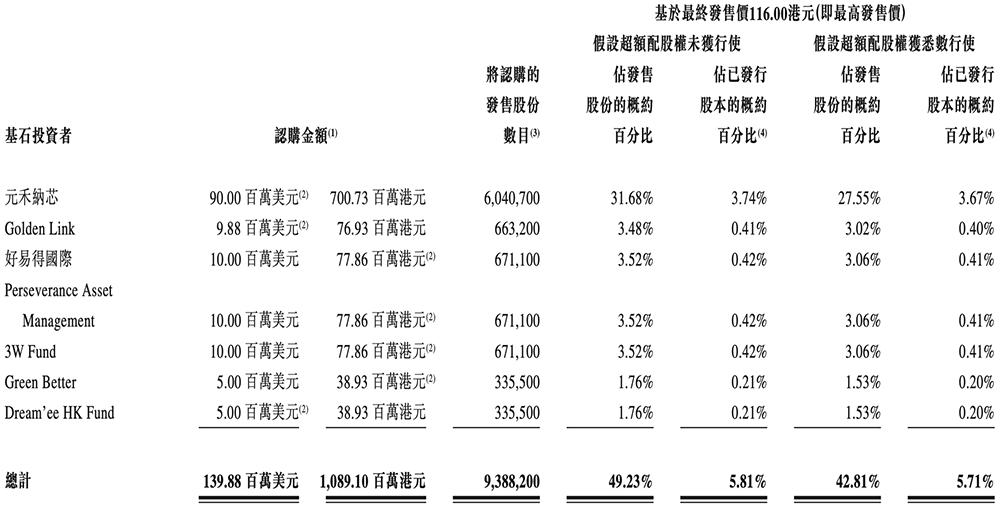

此次发行获元禾纳芯、Golden Link(比亚迪)、好易得国际(三花控股)、Green Better(小米)等7家基石投资者共认购10.89亿港元(约合人民币9.89亿元)。

其中元禾纳芯是苏州元禾的全资附属公司,苏州元禾由华芯鼎新持股52.5%,华芯鼎新由国家集成电路产业投资基金三期(大基金三期)持股约99.9%。纳芯微由此成为模拟芯片行业首家获得大基金三期基石投资的企业。

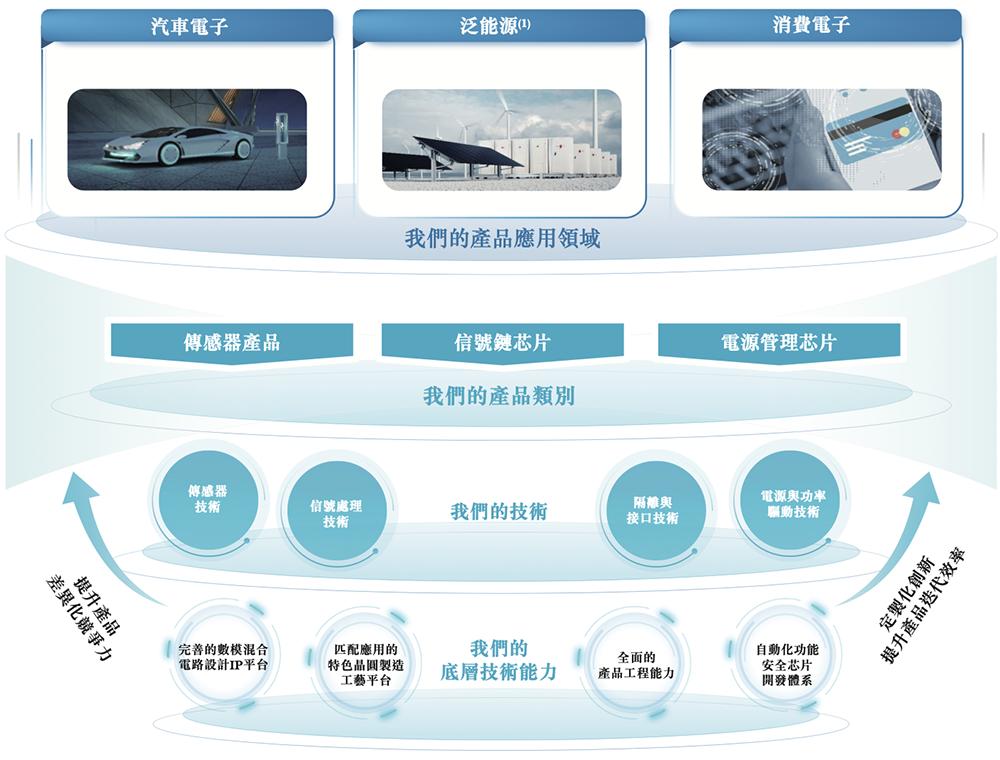

2013年5月,纳芯微在苏州成立,主要产品线包括传感器产品、信号链芯片、电源管理芯片。

按2024年中国模拟芯片市场的收入计,该公司是中国模拟芯片厂商第5名,以及中国汽车模拟芯片厂商、中国数字隔离芯片厂商、中国芯片级磁传感器厂商第1名。

纳芯微于2016年8月在新三板挂牌,2018年9月除牌,2022年4月在A股上交所科创板上市,截至2025年12月5日收盘,最新市值为226亿元。

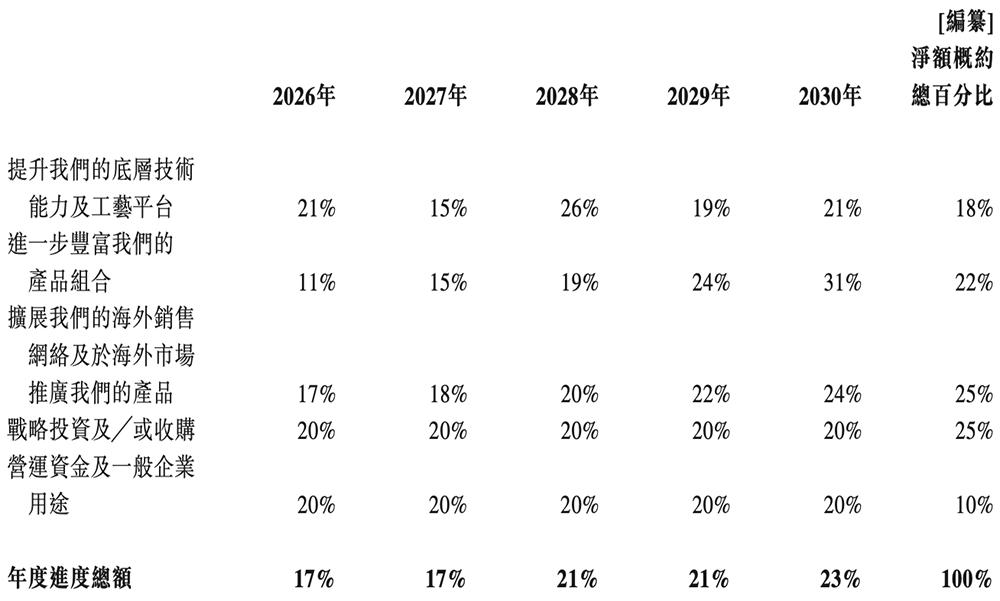

本次赴港上市,纳芯微计划将募资用于提升底层技术能力及工艺平台、丰富产品组合、扩展海外销售网络及产品推广、战略投资/收购、营运资金及一般企业用途等。

根据弗若斯特沙利文的资料,纳芯微是国内首批进入汽车电子领域并实现大规模量产出货的模拟芯片厂商之一,并在汽车电子产品型号数量方面国内领先。

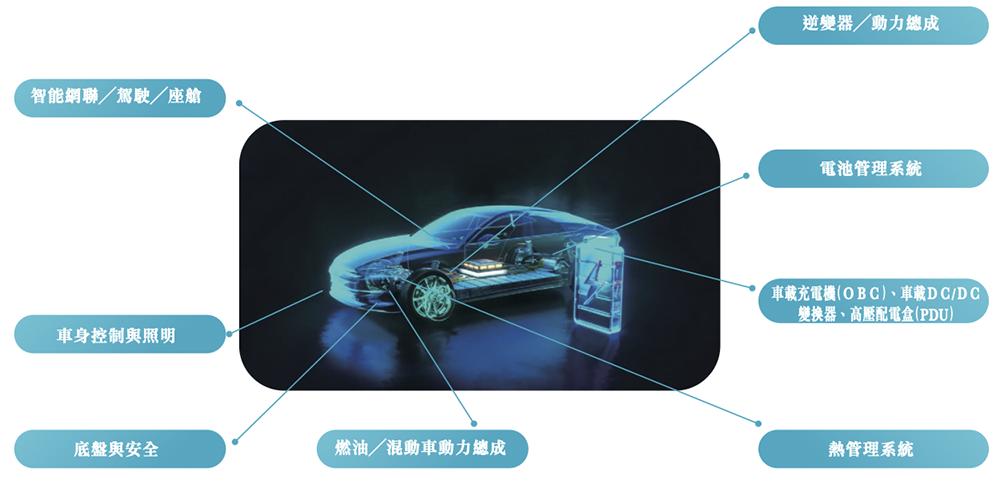

纳芯微在三大类产品均将持续推出车规级产品,计划优先研发专为汽车、泛能源应用量身打造的高精度传感器,并将产品拓展至智能驾驶、智能座舱、底盘安全等领域。

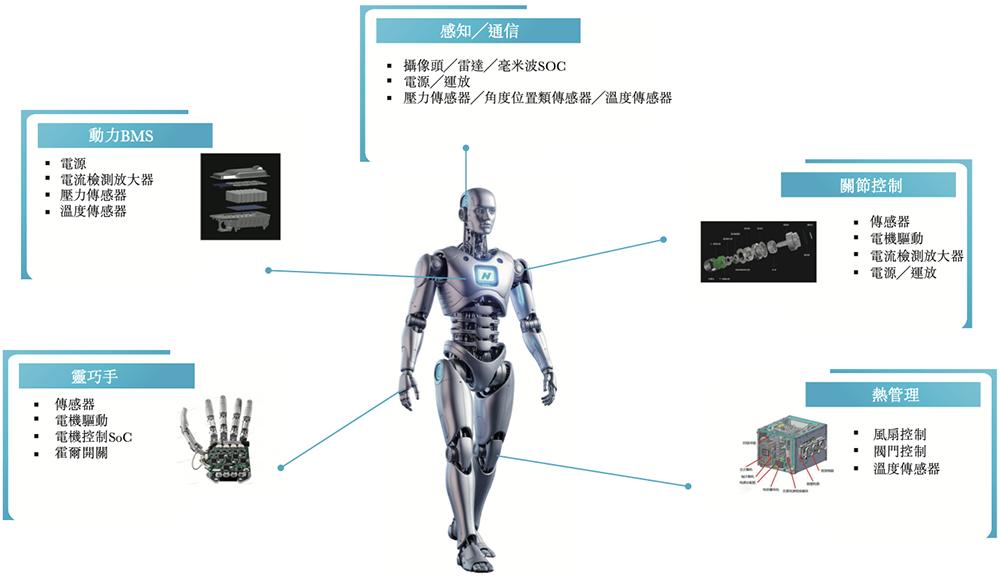

该公司还计划专注于「隔离+」产品,同时对于人形机器人、eVTOL等高壁垒的新兴市场,密切关注行业机会并已提早进行技术布局。

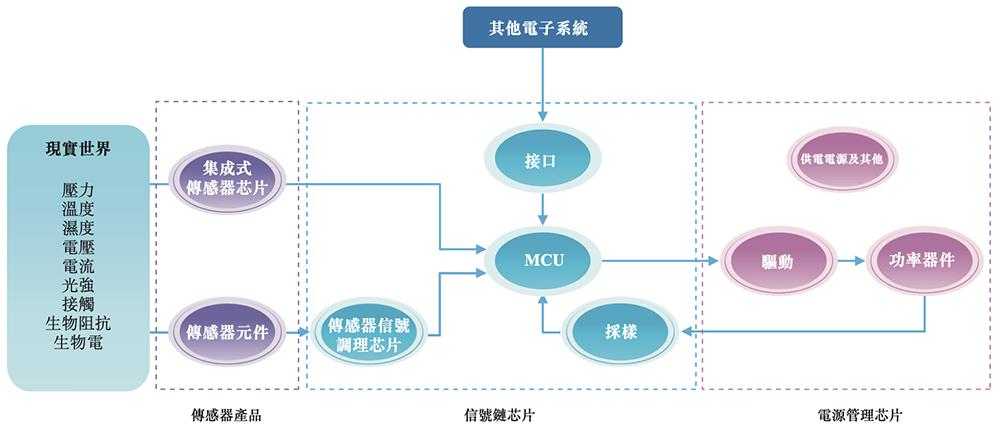

纳芯微产品如何用于人形机器人的说明

01.80后北大、复旦校友联手创办,去年收购麦歌恩股份

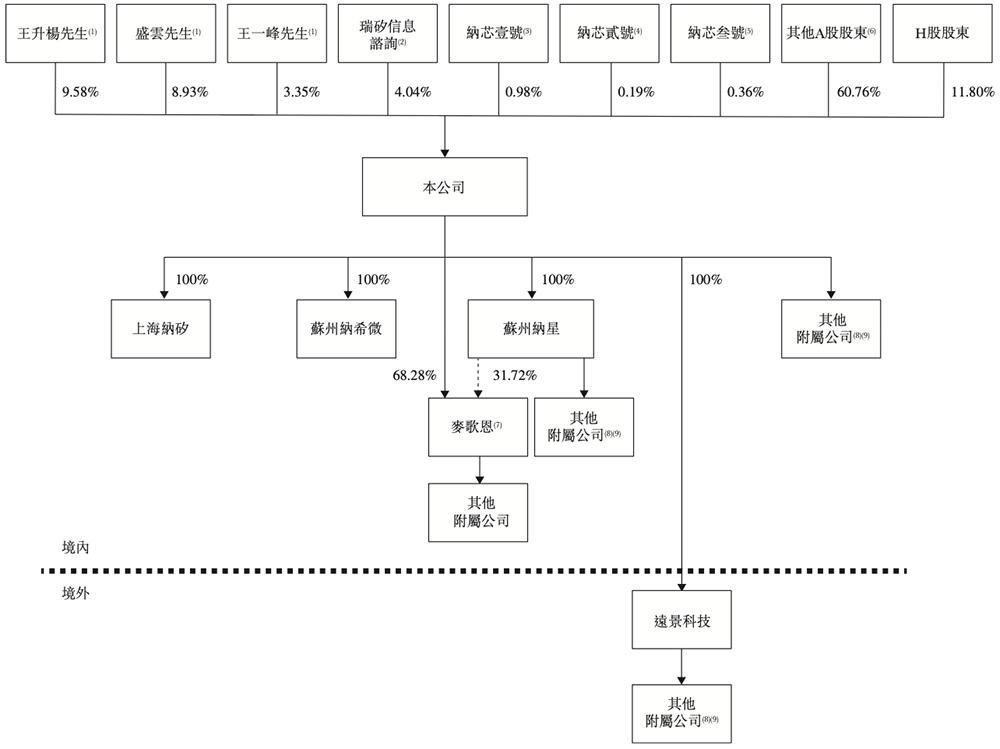

纳芯微由王升杨和盛云创办。

王升杨硕士毕业于北京大学电子与通信工程专业,今年41岁。盛云硕士毕业于复旦大学微电子学与固体电子学专业,今年43岁。

目前王升杨担任纳芯微的董事、董事长、总经理,盛云担任纳芯微的董事、副总经理、研发负责人。

纳芯微董事兼副总经理王一峰与王升杨是北大硕士同窗。王升杨、盛云、王一峰均为纳芯微执行董事。

王升杨、盛云、王一峰、瑞矽信息咨询、纳芯壹号、纳芯贰号、纳芯叁号构成上市规则项下的单一最大股东集团,且其单一最大股东集团合共持有纳芯微投票权的31.13%。

2024年6月,纳芯微订立股份转让协议,向上海矽睿科技及上海莱睿分别收购其于上海磁传感器企业麦歌恩62.68%及5.60%股权。同年10月,纳芯微获得麦歌恩的控制权,并将麦歌恩的业绩合并入账。

截至2025年6月30日,纳芯微的员工总数为1228人,其中研发人员588人,占比47.9%。

02.中国模拟芯片第五,中国汽车模拟芯片第一

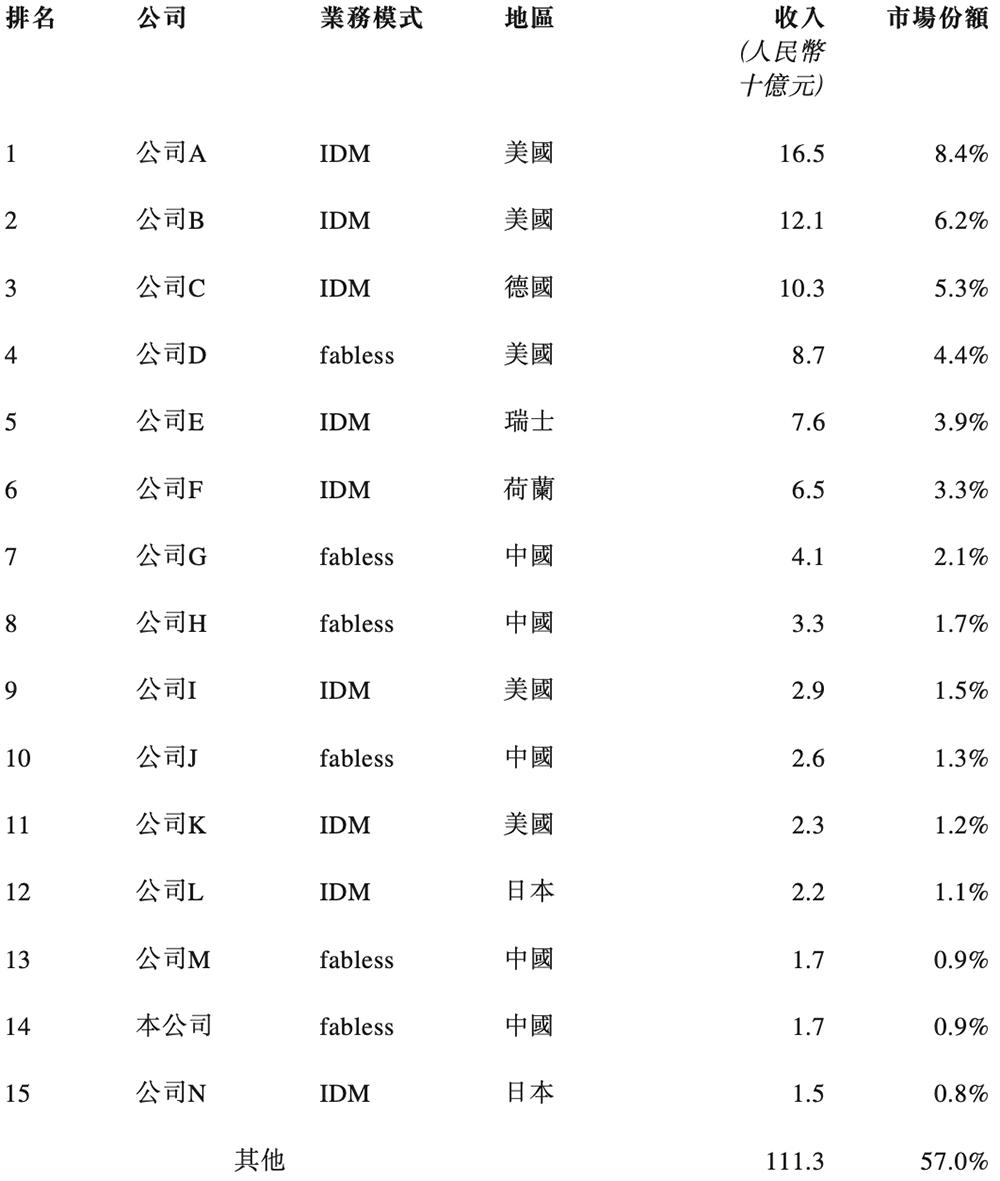

2024年中国模拟芯片市场规模达到1953亿元,纳芯微在中国模拟芯片市场排名第14位,在所有fabless公司中排名第6位,在中国公司中排名第5位。

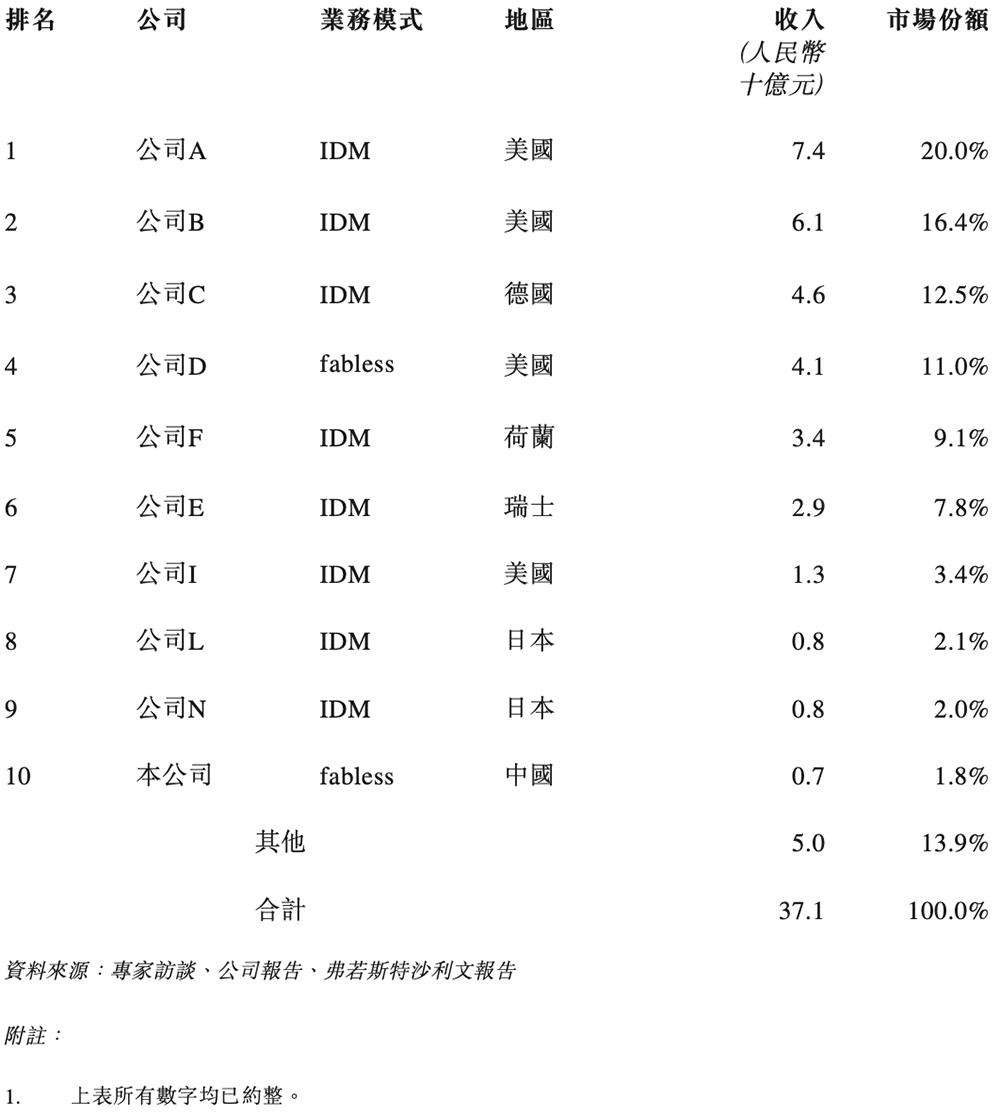

2024年中国汽车模拟芯片市场规模达到371亿元,纳芯微在中国汽车模拟芯片市场排名第10位,在所有fabless公司中排名第2位,在中国公司中排名第1位。

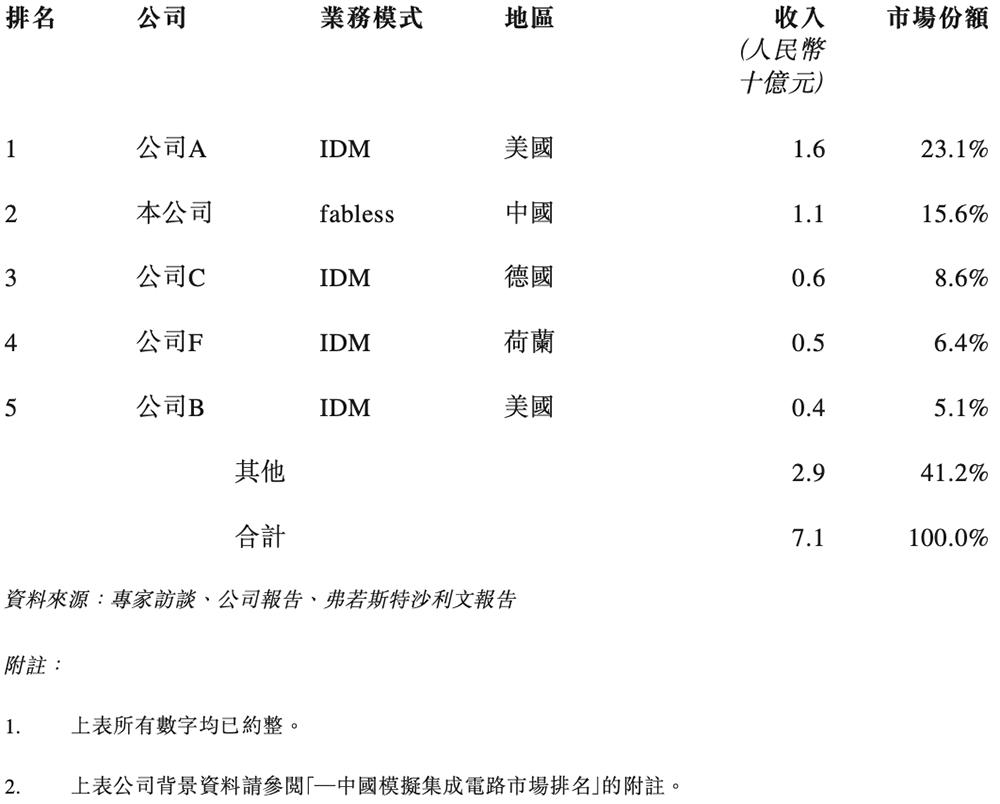

2024年中国数字隔离芯片市场规模达到71亿元,纳芯微在中国数字隔离芯片市场排名第2名,在所有fabless公司中排名第1名,在中国公司中排名第1名。

2024年,中国芯片级磁传感器市场规模达71亿元。纳芯微在中国磁传感器市场排名第5,在中国公司中排名第1。

03.去年收入近20亿元,卖出30亿颗芯片

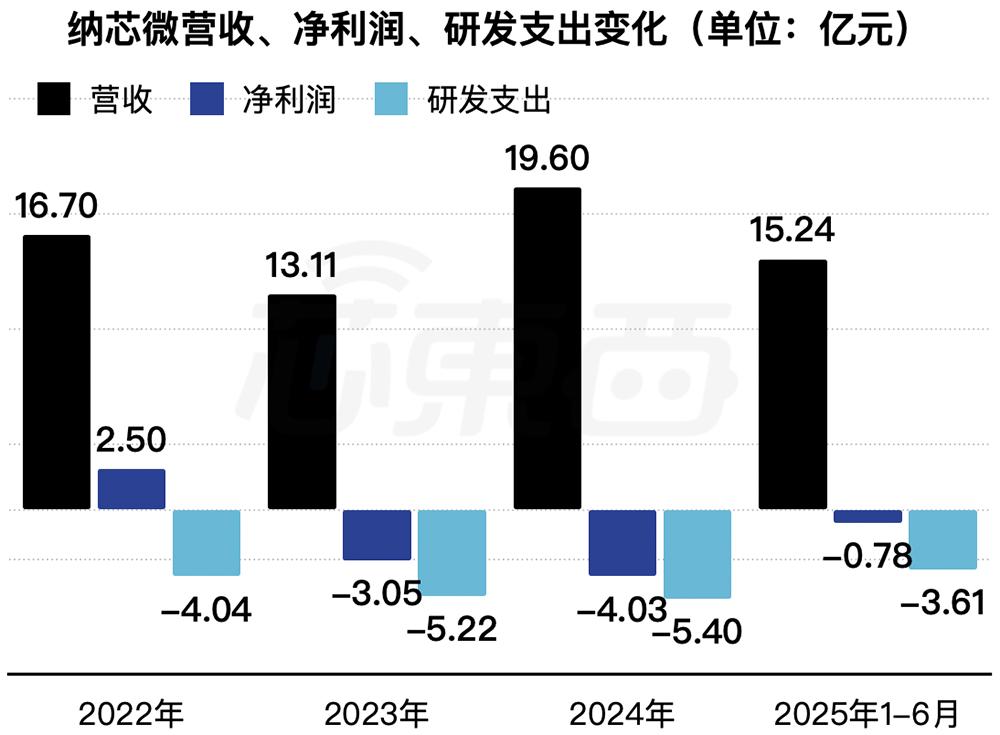

2022年、2023年、2024年、2025年1-6月,纳芯微收入分别为16.70亿元、13.11亿元、19.60亿元、15.24亿元,净利润分别为2.50亿元、-3.05亿元、-4.03亿元、-0.78亿元,研发费用分别为4.04亿元、5.22亿元、5.40亿元、3.61亿元。

2022年~2025年1-6月纳芯微营收、净利润、研发支出变化(芯东西制图)

其2025年上半年收入同比增长79.5%,主要由于汽车电子领域的需求持续增长、工业及自动化领域的需求复兴,以及上海磁传感器企业麦歌恩的业务及财务表现整合。

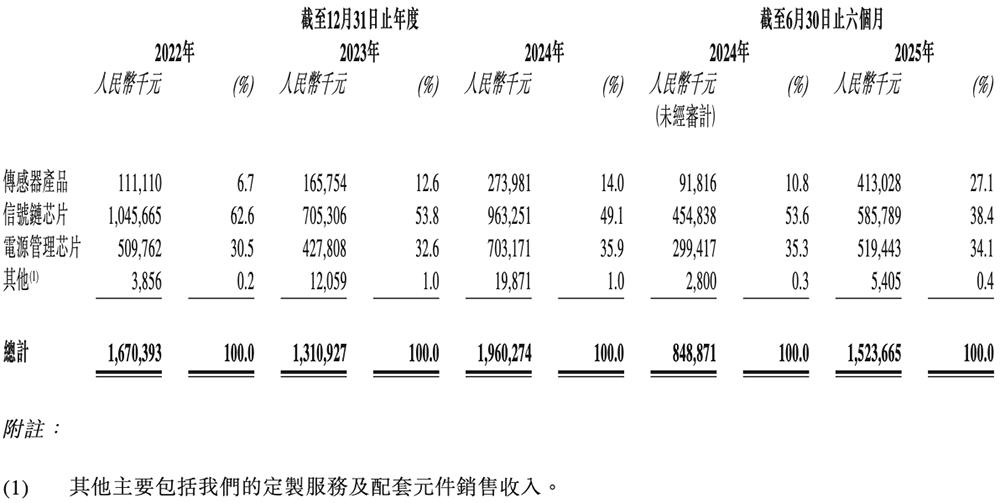

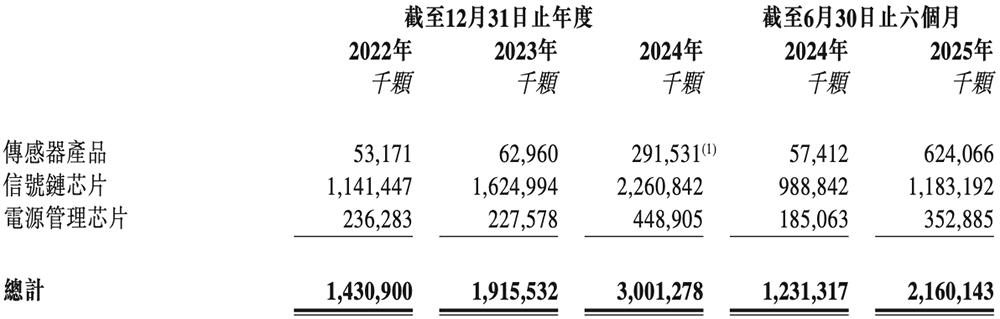

纳芯微主要有传感器产品、信号链芯片、电源管理芯片三条产品线。

过去三年,其传感器产品的收入占比逐年增长。

这些产品的平均售价呈逐年下滑走势。

同期,纳芯微传感器产品、信号链芯片、电源管理芯片的销量分别为14.31亿颗、19.16亿颗、30.01亿颗、21.60亿颗。

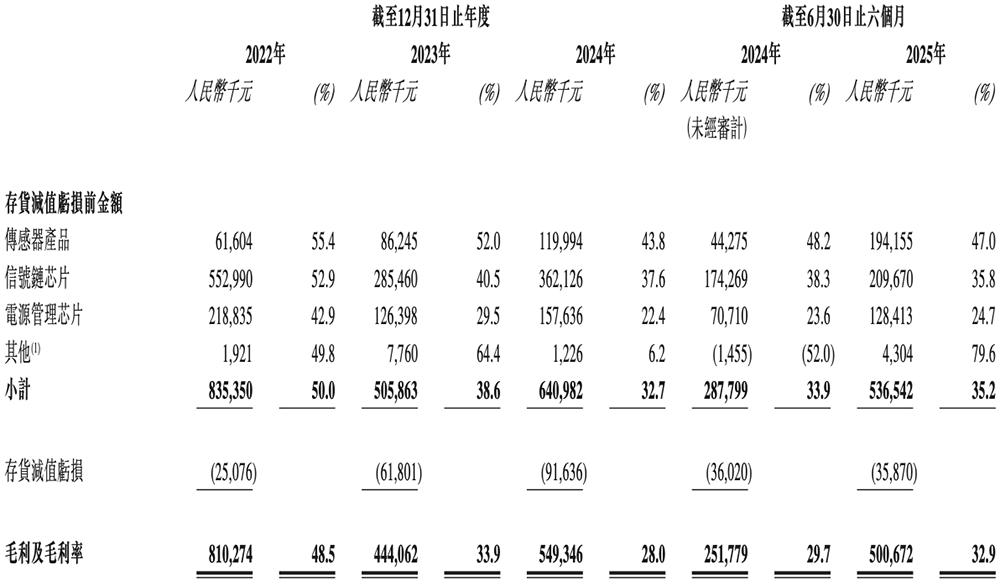

其综合毛利率分别为48.5%、33.9%、28.0%、32.9%。近几年毛利率下降的主要原因是模拟芯片市场竞争激烈,导致纳芯微调整产品价格,以保持价格竞争力。

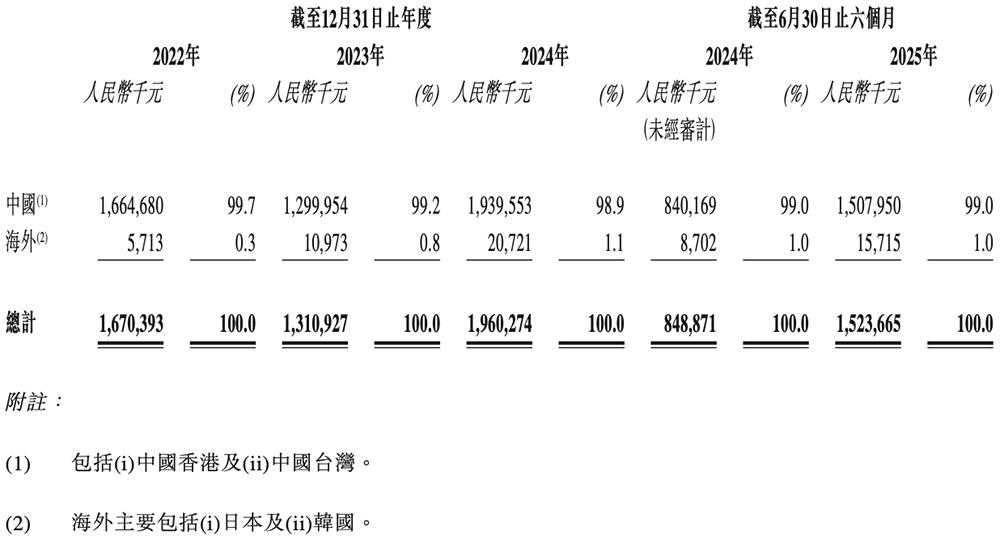

过去三年半,该公司有超过98.90%的收入来自中国。

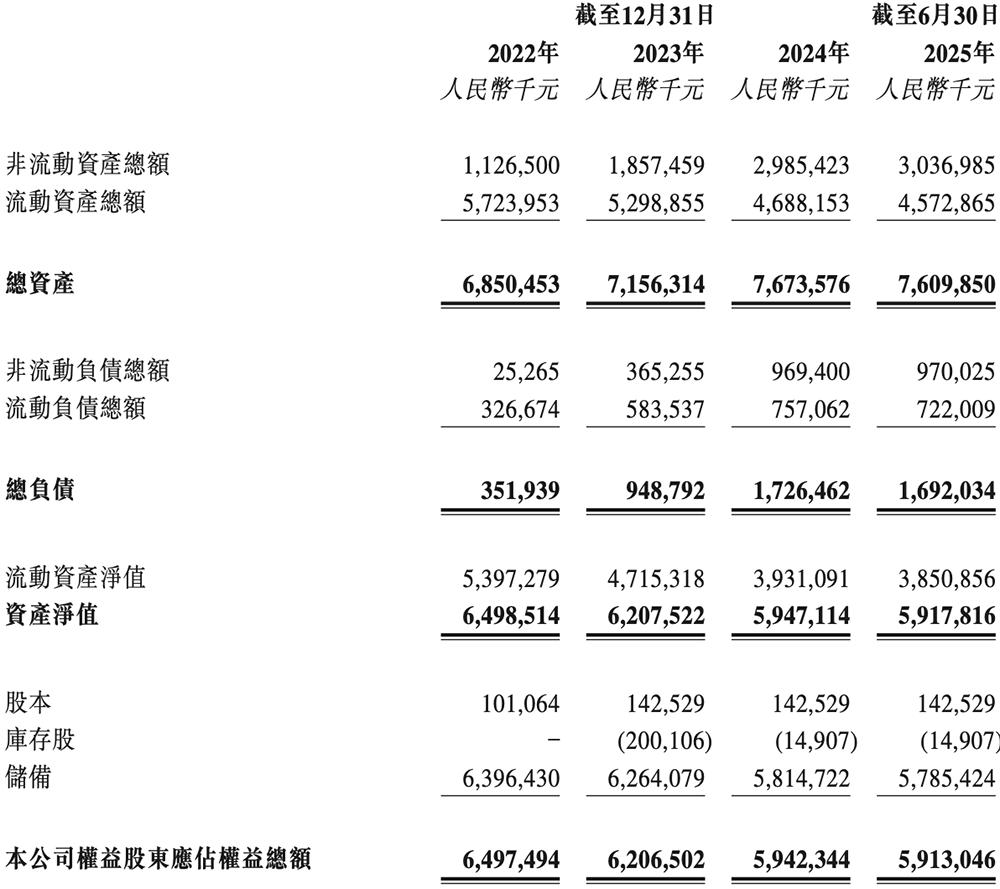

其综合财务状况表概要如下:

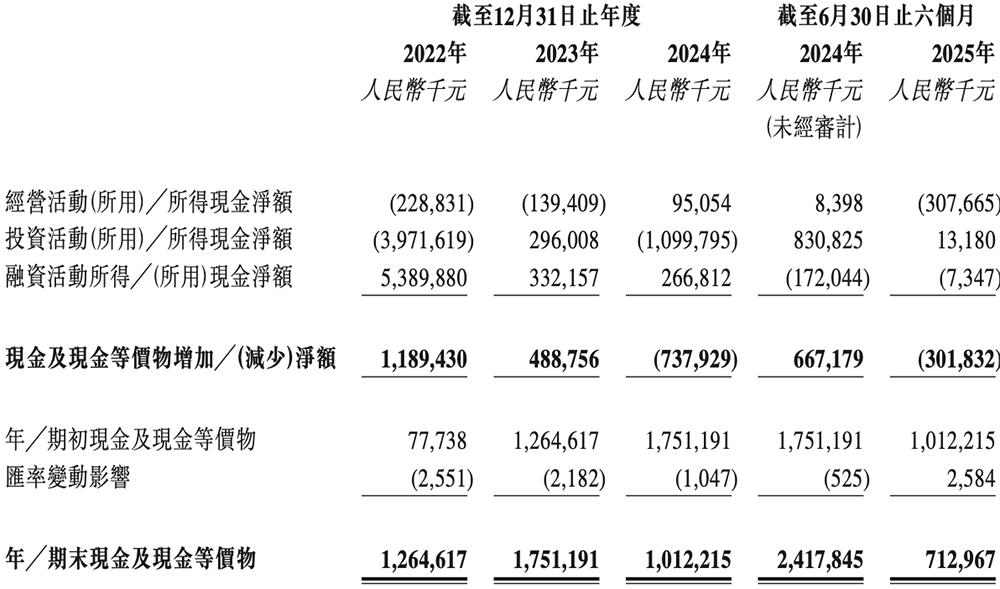

现金流如下:

04.已推出3600多种产品型号,上半年汽车电子芯片卖超3亿颗

截至2025年6月30日,纳芯微在三大类产品合计已推出3600余种可供销售的产品型号。

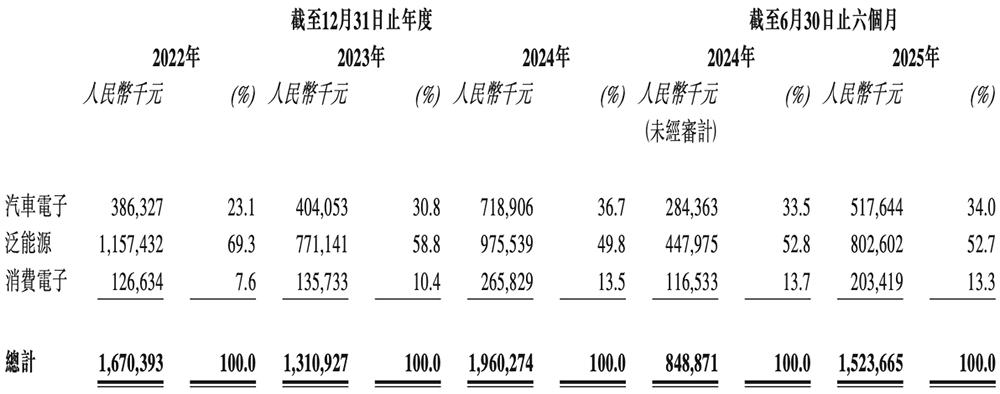

从应用领域来看,泛能源贡献了纳芯微超过半数的收入,汽车电子贡献的收入占比逐年增长。

1、泛能源

纳芯微的传感器产品、信号链芯片、电源管理芯片广泛应用于逆变器、变流器、移动储能、充电桩、伺服控制器、电机驱动、服务器电源等设备中,在能源转换、储能管理和工业控制等方面发挥了重要作用。

2025年1-6月,纳芯微在泛能源领域的销量达到约7.45亿颗。自2022年至2024年,其在泛能源领域销量的复合年增长率达到12.9%。

2、汽车电子

截至2025年6月30日,纳芯微已提供超过800款汽车电子产品型号。

纳芯微产品在汽车电子领域的应用如下图所示:

自2022年至2024年,该公司来自汽车电子领域收入的复合年增长率达到36.4%。

2025年1-6月,纳芯微在汽车电子领域的销量达到约3.13亿颗,来自汽车电子领域收入占总收入的约34.0%。

3、消费电子

纳芯微的传感器、信号链芯片、电源管理芯片被广泛用于手机、家电、便携式电子产品和其他消费电子产品中,提供高效、可靠的性能支持。

此外,该公司也在积极布局新兴应用场景。例如其传感器产品、马达驱动芯片、实时控制芯片及供电电源芯片等产品可用于实现精准感知、运动控制和高效电力传输等功能,这些功能可用于人形机器人等新兴应用领域。

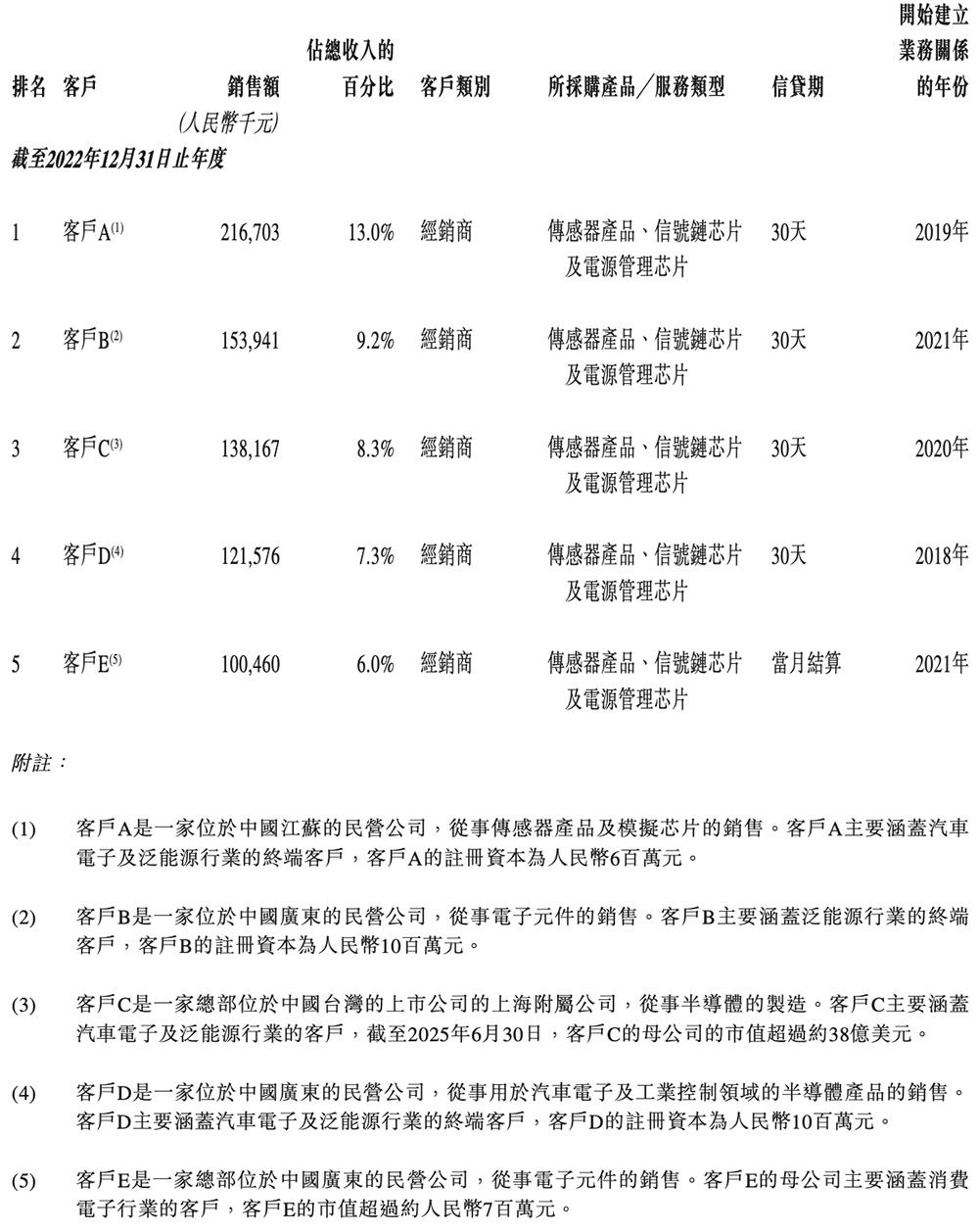

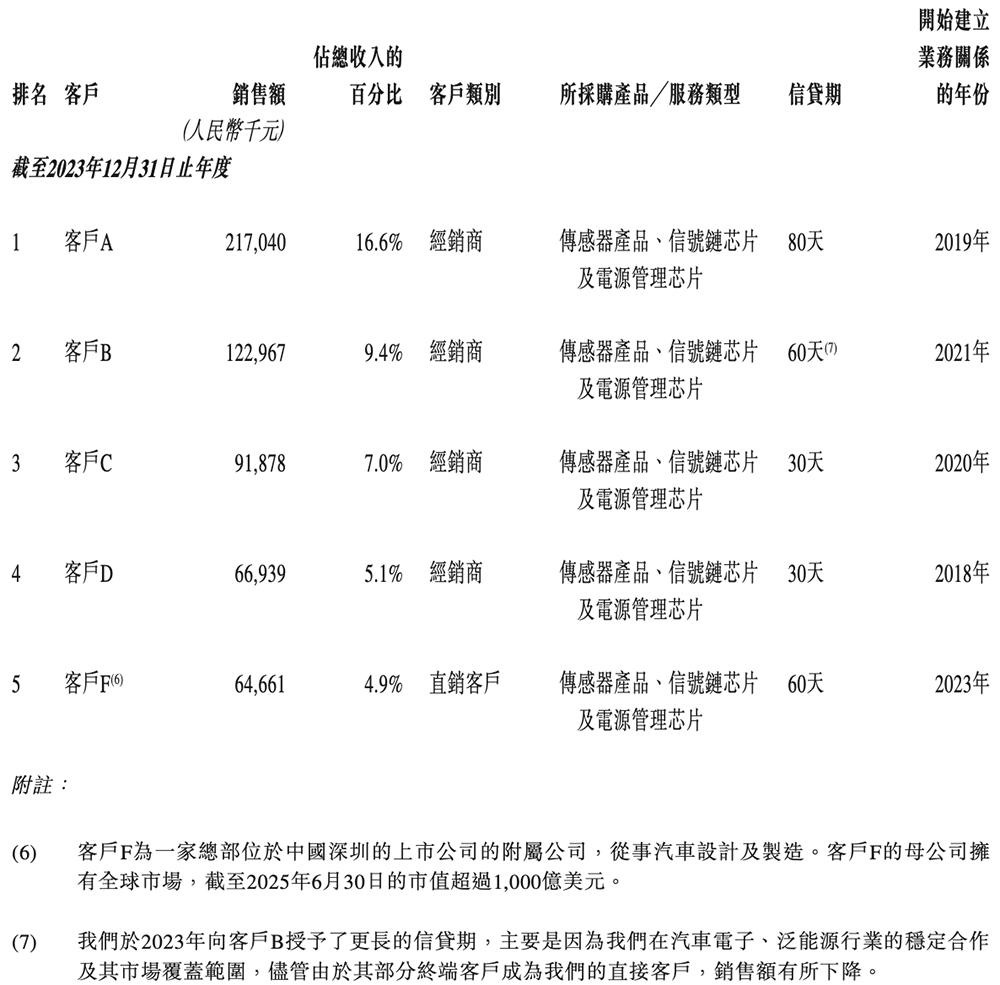

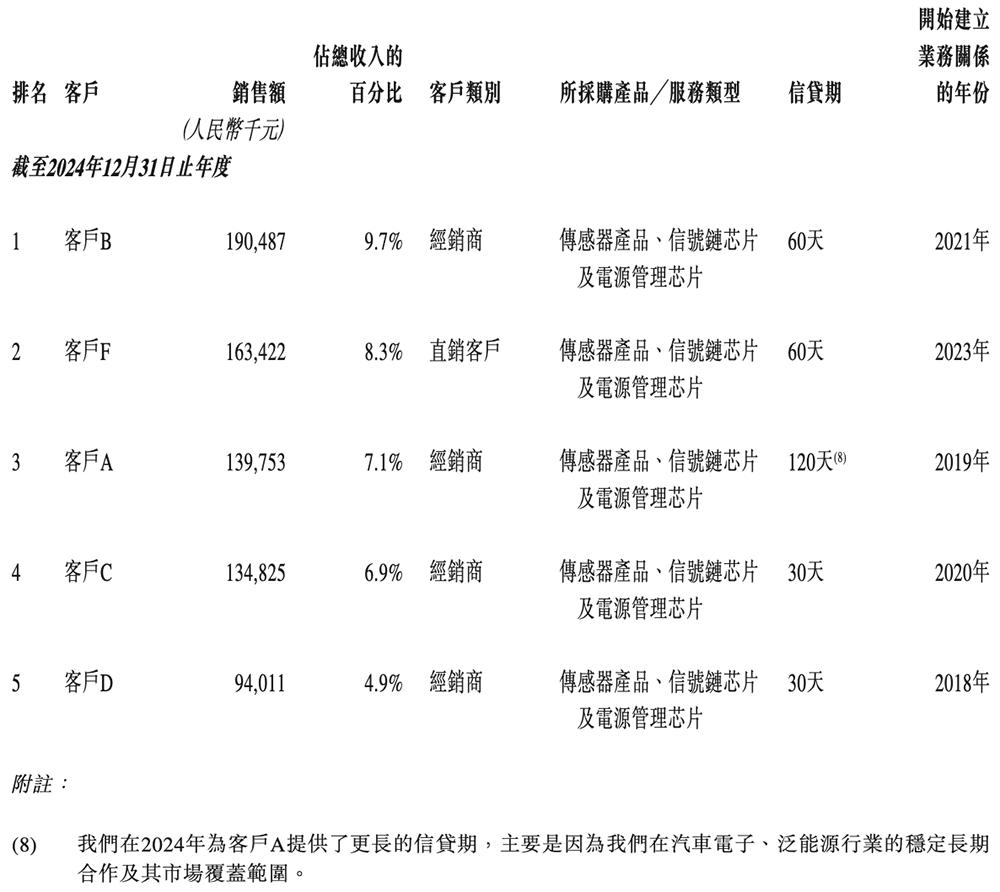

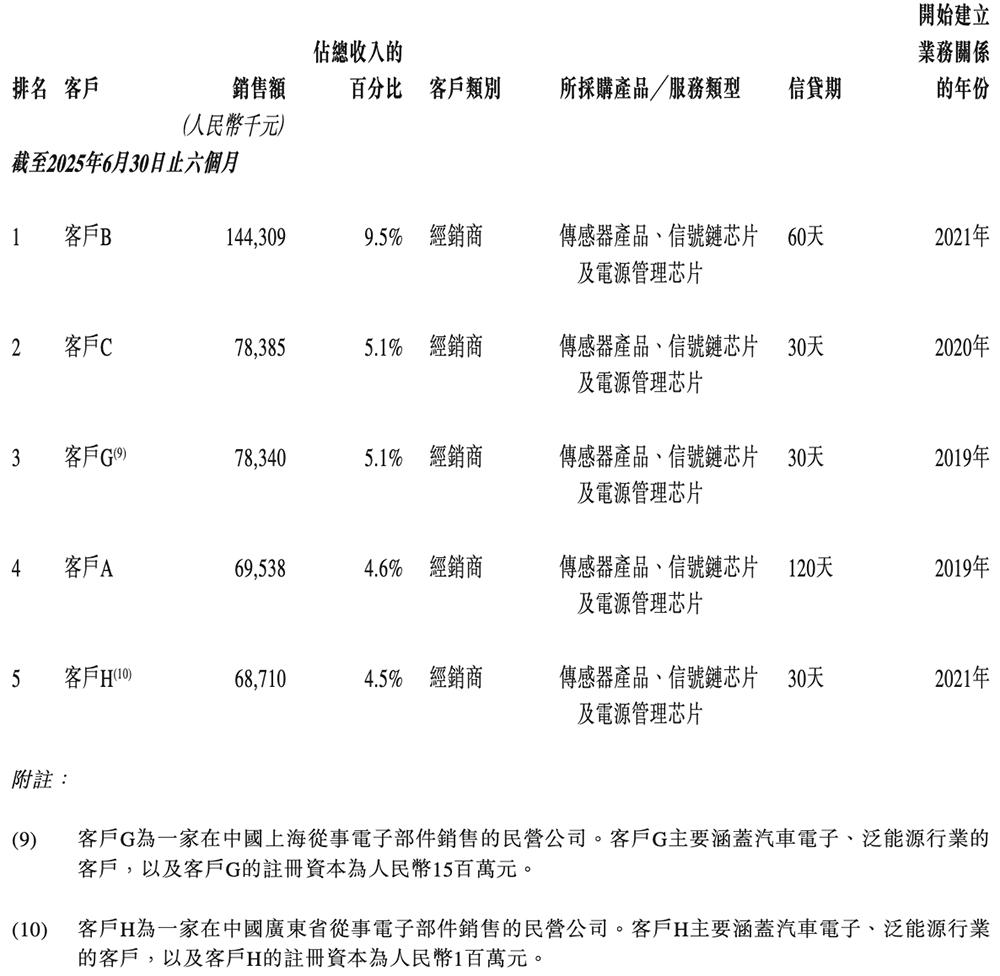

05.五大客户占比逐年减少

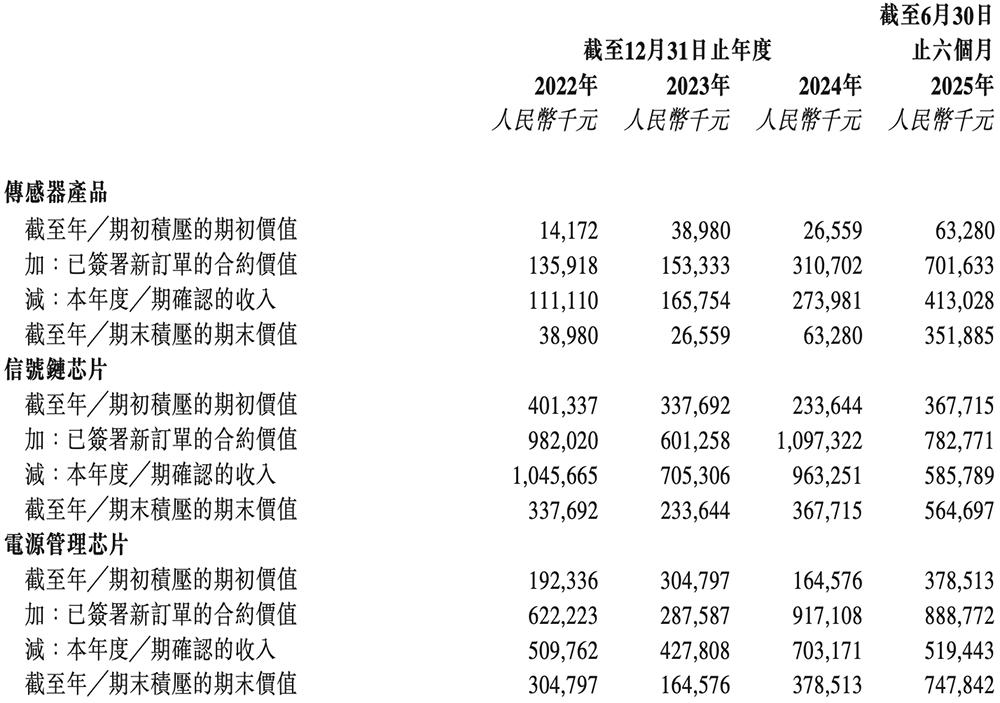

纳芯微主要产品的积压价值变动如下:

2022年、2023年、2024年、2025年1-6月,纳芯微前五大客户合共产生收入分别占其总收入的43.8%、43.0%、36.9%、28.8%。

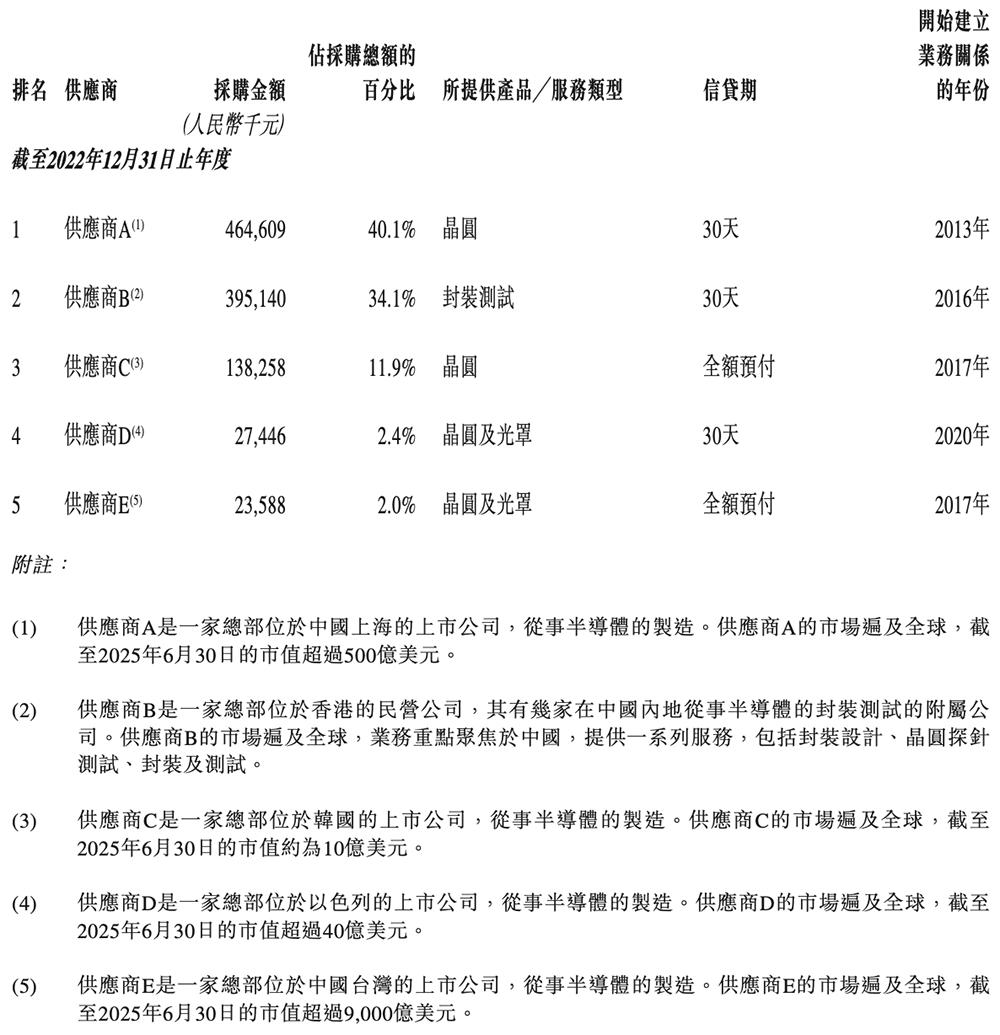

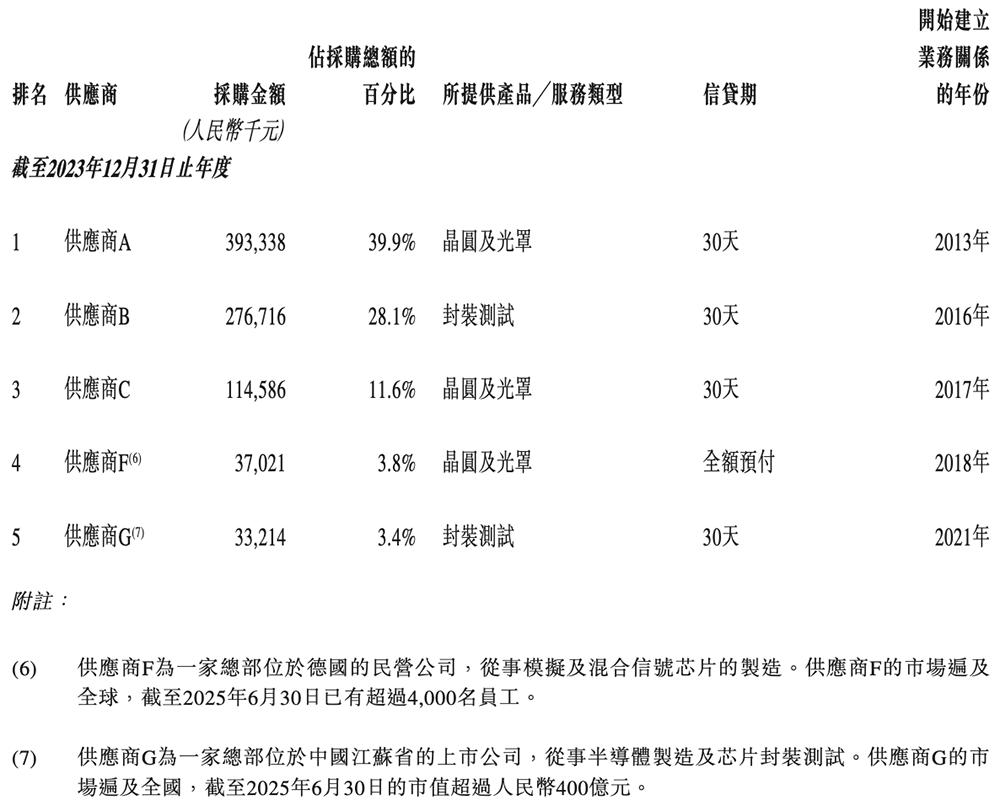

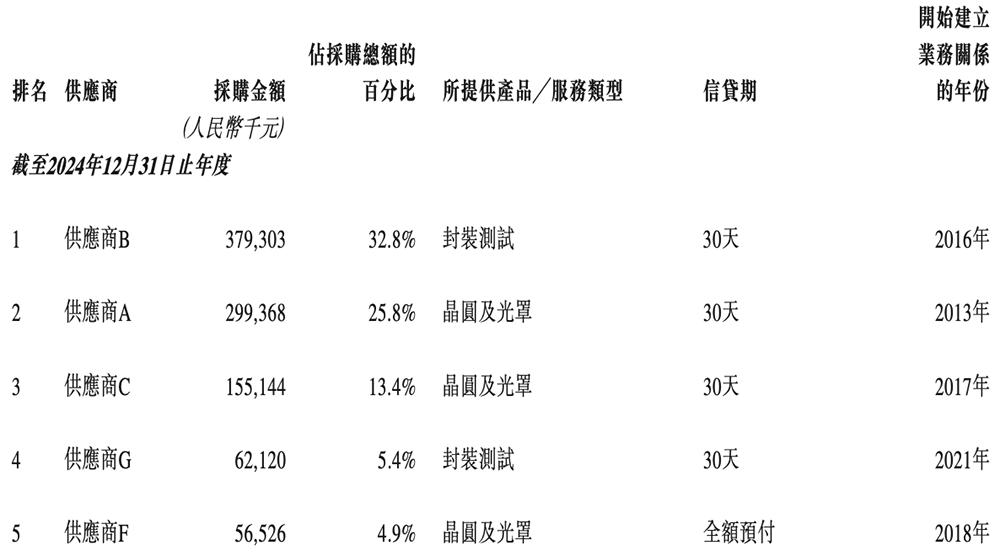

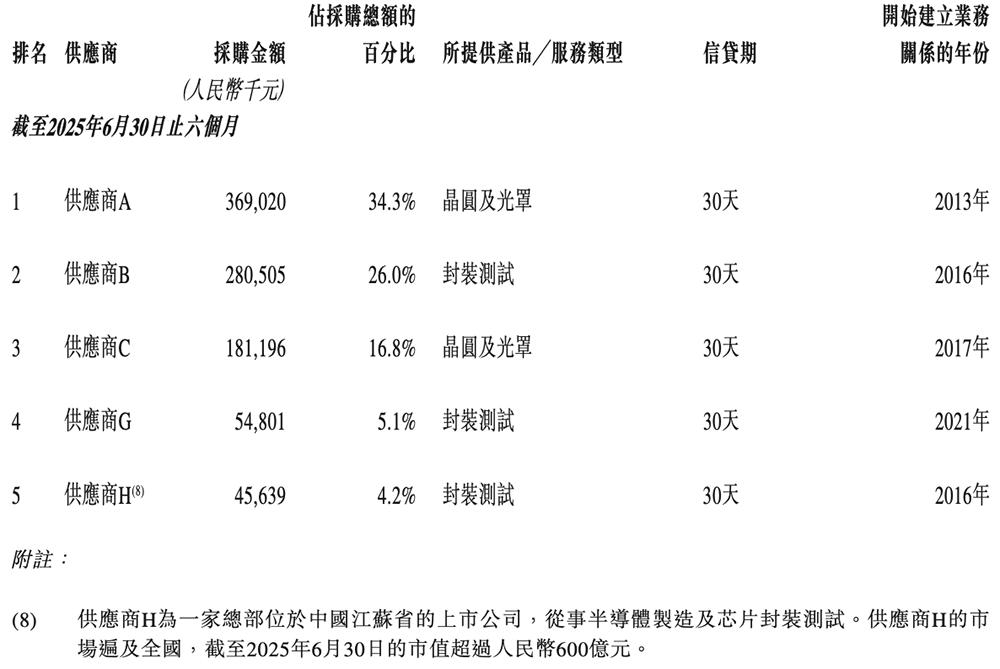

截至最后实际可行日期,纳芯微有13家晶圆代工供应商及19家封装测试供应商。

2022年、2023年、2024年、2025年1-6月,该公司向前五大供应商采购的金额分别占采购总额的90.5%、86.8%、82.3%、86.4%。

纳芯微主要向供应商A采购晶圆代工制造产品,向供应商B采购芯片测试封装服务。

供应商A为位于中国上海的半导体制造商。纳芯微于2013年开始与供应商A进行业务合作。

供应商B是一家总部位于香港的上市公司,其有几家在中国从事芯片测试封装服务的附属公司。纳芯微于2016年开始与供应商B进行业务合作。

06.结语:中国模拟芯片自给率和竞争力快速提升

目前国内模拟芯片市场供应仍严重依赖国际供应商。2024年模拟芯片国产化率方面,消费电子领域为40-50%,通讯领域为20-25%,工业领域为10-15%,汽车领域为5%左右。

在国内政策的支持和供应链的共同努力下,本土企业不断攻克关键技术,产品组合日益丰富,全球竞争力已显著提升,在各个细分市场的渗透率不断提高,预计未来几年中国模拟芯片的自给率将快速提升。