博通 (AVGO.O)北京时间12月12日凌晨,美股盘后发布2025财年第四季度财报(截至2025年10月):

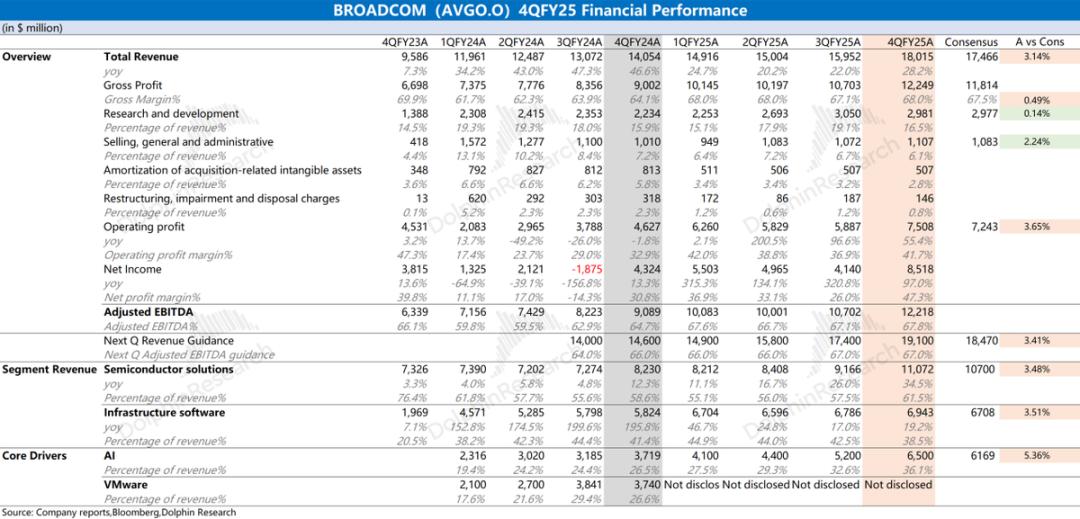

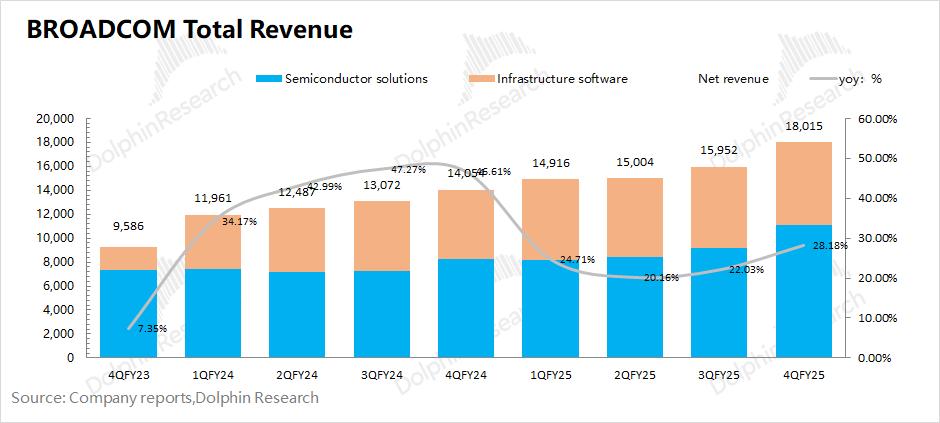

1.整体业绩:博通 (AVGO.O)本季度实现180亿美元,同比增长28.2%,好于市场预期(175亿美元)。环比增长20亿美元,主要来自于AI业务增长的带动。

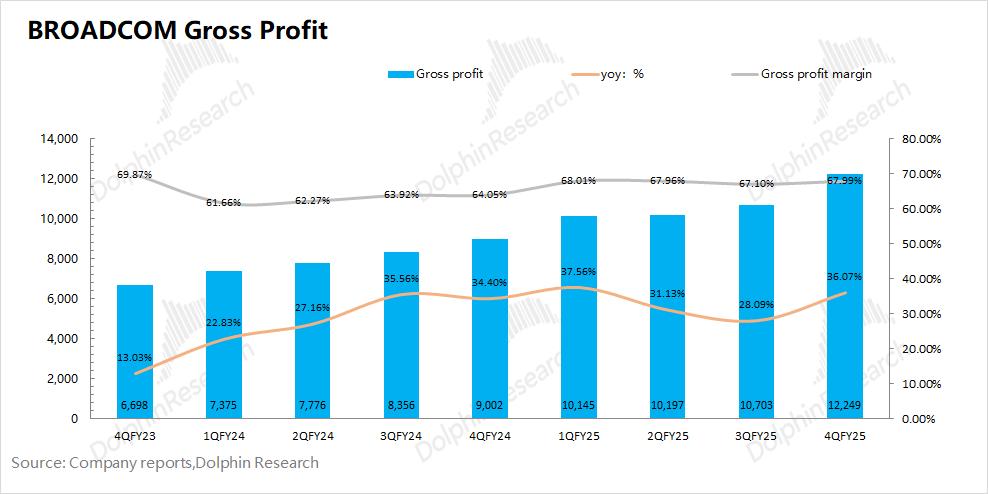

公司本季度毛利率68%,而在剔除收购摊销和重组费用影响后,本季度实际经营面的毛利率为76.6%,环比略有下滑(-0.17pct),主要是因为定制ASIC业务毛利率相对偏低,而随着占比提升带来了结构性影响。

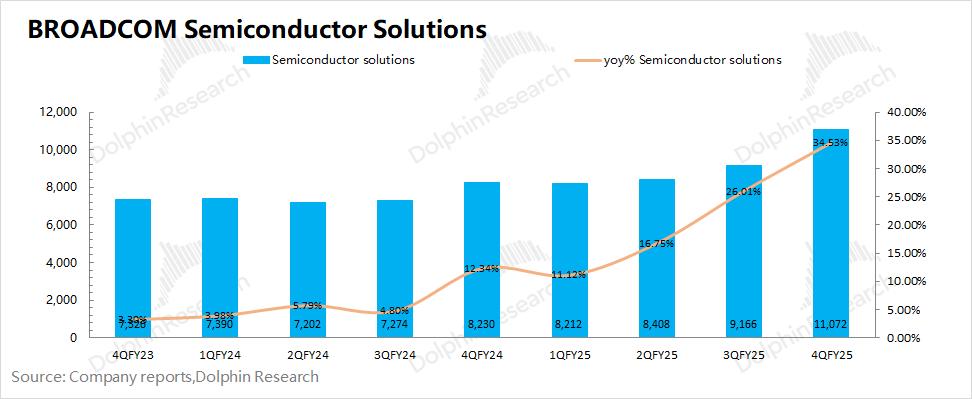

2.半导体业务:本季度实现110.7亿美元,环比增长19亿美元,其中AI业务贡献了主要增量。具体来看:

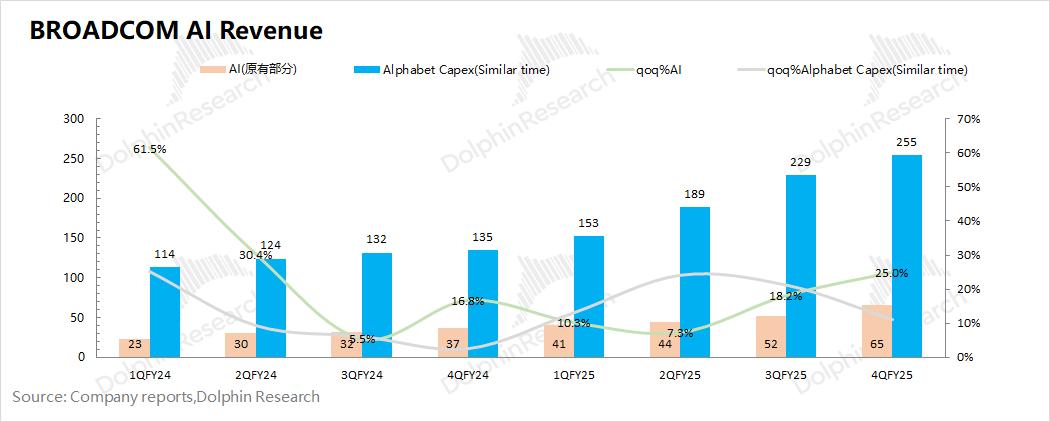

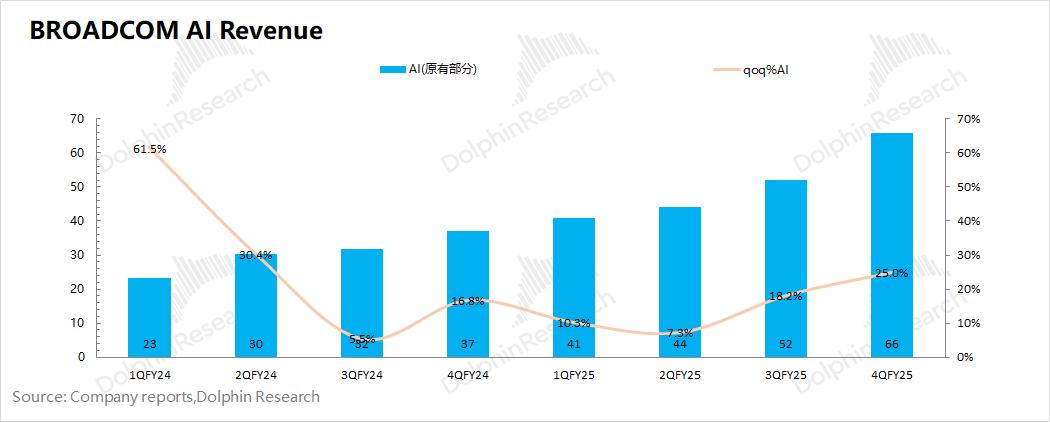

①AI业务:65亿美元,环比增长13亿美元,好于市场预期(62亿美元)。公司的AI收入主要来自于三大客户(谷歌、Meta和字节),季度增长主要来源于大客户谷歌TPUv6出货增加的带动。

在三季度的财报后,谷歌、Meta等大厂又纷纷上调了资本开支展望,公司的AI业务增长有望继续提速,公司预期下季度AI业务收入82亿美元,环增提升至17亿美元。

②非AI业务:46亿美元,同比增长1.3%,非AI业务的整体表现平稳。从各下游来看,本季度宽带业务实现稳健复苏,无线业务持平,而由于企业支出持续呈现有限复苏迹象,其他所有终端市场均出现下滑。

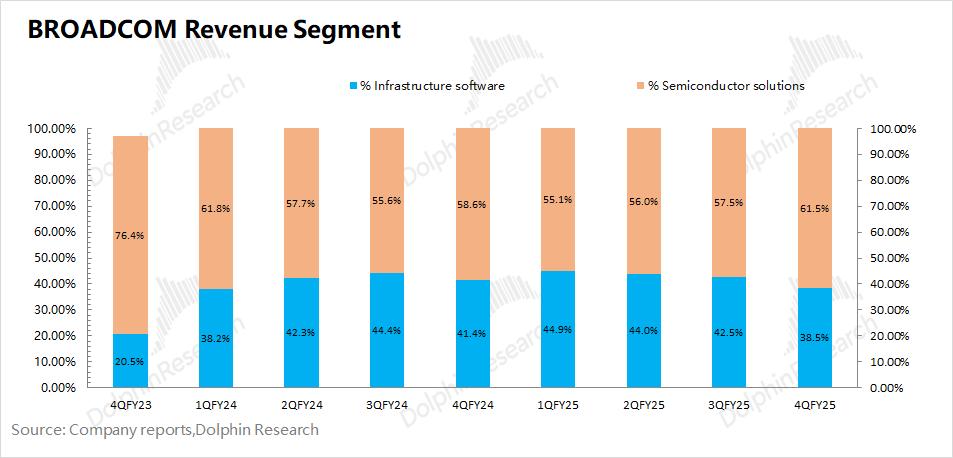

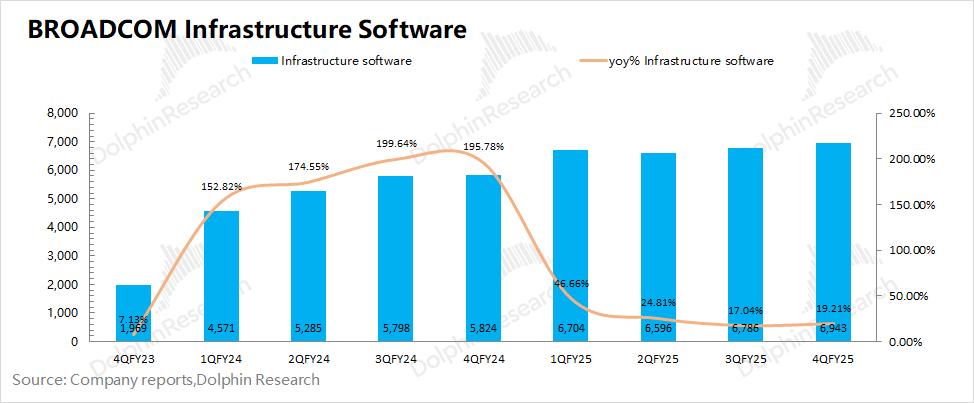

3.基础设施软件:本季度实现69.4亿美元,同比增长19%,主要是受VMware并购整合及收费模式调整的带动(从永久许可证模式全面转向于订阅模式)。软件业务未来将主要受益于VMware订阅模式的内生增长,但并购带来的高增长已经结束。

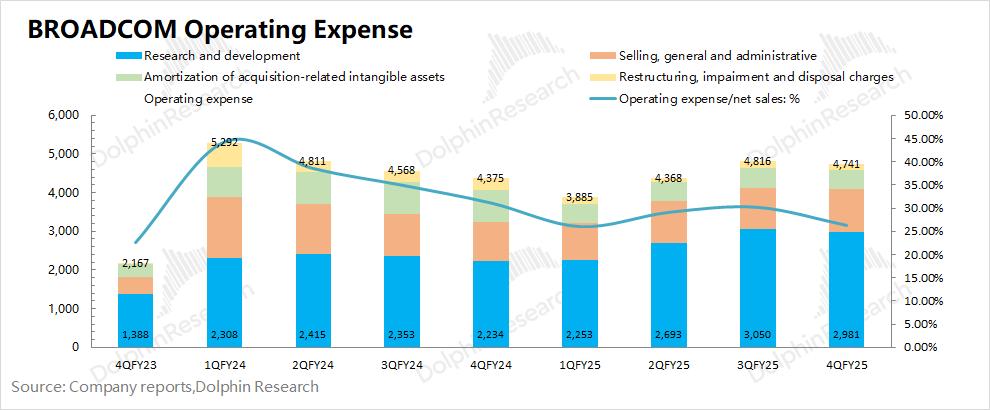

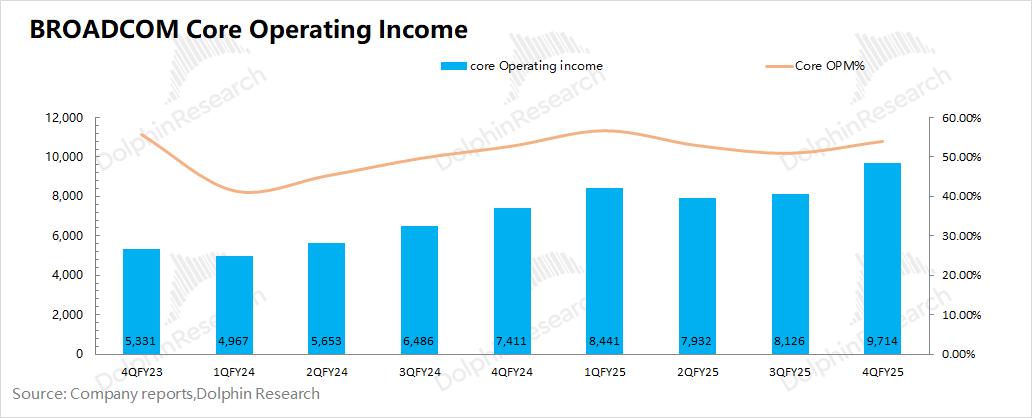

4.经营费用端:本季度核心经营费用(研发费用+销售及管理费用)40.9亿美元,环比基本持平。在规模效应的影响下,核心经营费用率下降至22.7%左右。

在近两年的经营费用中,公司明显增加了股权激励等相关支出(当前股权激励占比将近一半)。若剔除股权激励的影响,公司本季度的核心经营费用为21.3亿美元,环比增加0.8亿美元。

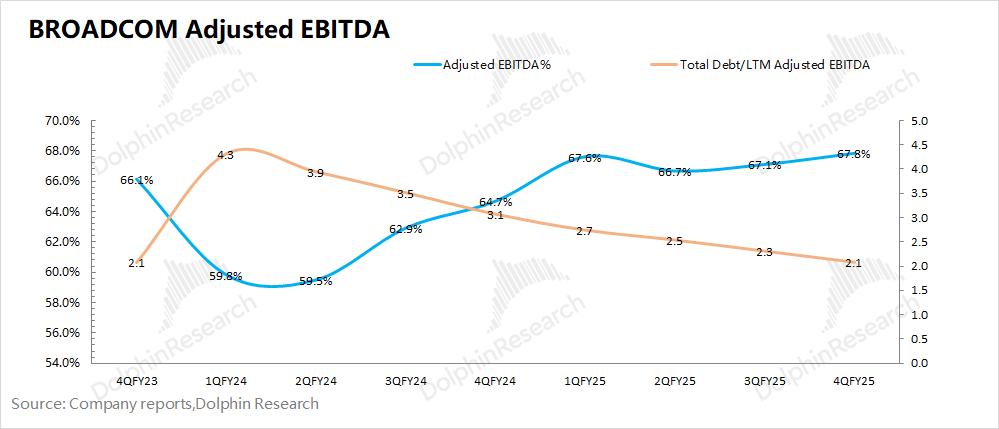

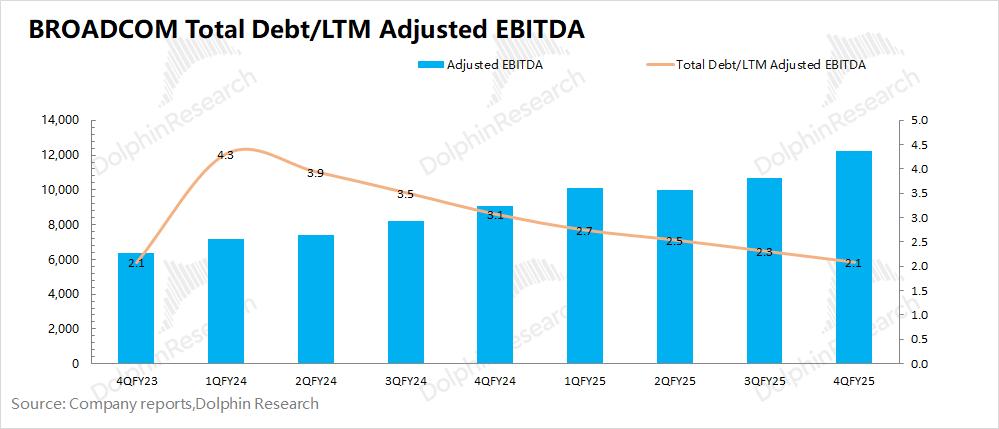

5.VMware整合进展:海豚君引入了债务偿还指标(Total Debt/LTM Adjusted EBITDA),经测算公司该指标在本季度进一步下降至2.1。该指标已经回到了收购前的水位,收购VMware对公司债务端的影响在两年内基本被消化。

6.博通业绩指引:2026财年第一季度预期收入191亿美元左右,市场预期(185亿美元),公司预期2026财年第一季度的调整后EBITDA利润率为67%,其中AI业务有望继续增长至82亿美元。

海豚君整体观点:业绩超预期,AI订单浇凉水

博通AVGO本季度收入和毛利率都达到了市场预期。其中营收增长,主要来自于AI业务的贡献;毛利率方面,在剔除收购摊销和重组费用影响后,本季度实际经营面的毛利率为76.6%,环比略有下滑,受毛利率较低的ASIC业务占比提升带来的结构性影响。

公司本季度的债务偿还指标(Total Debt/LTM Adjusted EBITDA)下滑至2.1,已经回到了收购前的水平,VMware的收购影响在两年内已经基本被消化。

在VMware收购基本消化,市场对博通AVGO在AI业务的进展更为关注:

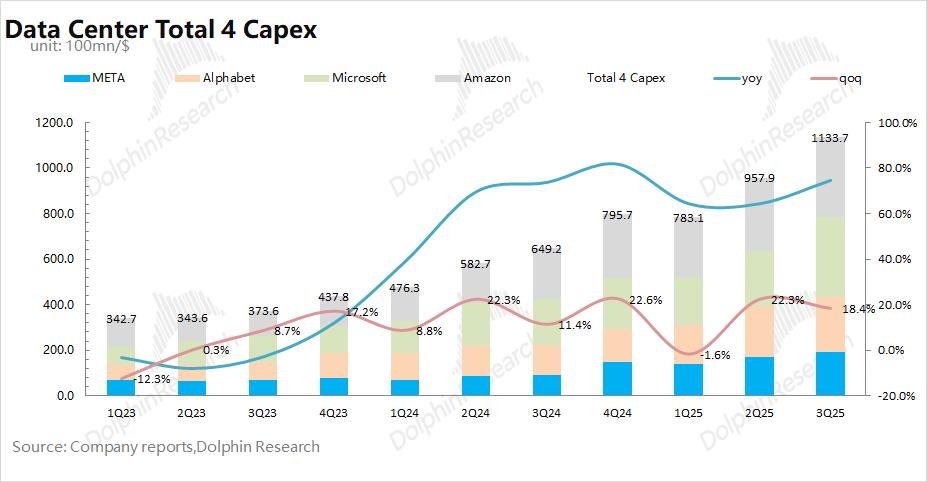

a)大厂尤其是谷歌的资本开支:大型云服务商是博通AVGO定制ASIC芯片的最终“购买方”,大厂资本开支也将直接影响公司AI业务的预期。

结合各家大厂情况,海豚君预计四大核心云厂商(谷歌、Meta、微软和亚马逊)的合计资本开支在2026年有望接近6000亿美元左右,同比增长40%,这为明年AI 芯片市场需求的增长提供了保障。

b)AI业务收入及指引:本季度公司实现65亿美元的AI 收入,环比增长13亿美元。对于下季度AI收入,公司给出了82亿美元的指引,环比增长17亿美元,好于市场预期(70-75亿美元)。

谷歌是公司当前AI业务的大客户,从AI收入与谷歌资本开支的变动关系来看,两者也是紧密相关的。谷歌在三季度后将全年的资本开支指引再度上调至910-930亿美元(此前为850亿美元),其中也包含了大量的TPU需求。

展望明年,市场已经将谷歌下一年的资本开支预期上调到了1350-1400亿美元,这也为博通AVGO的AI收入在下一年的增长奠定了基础。

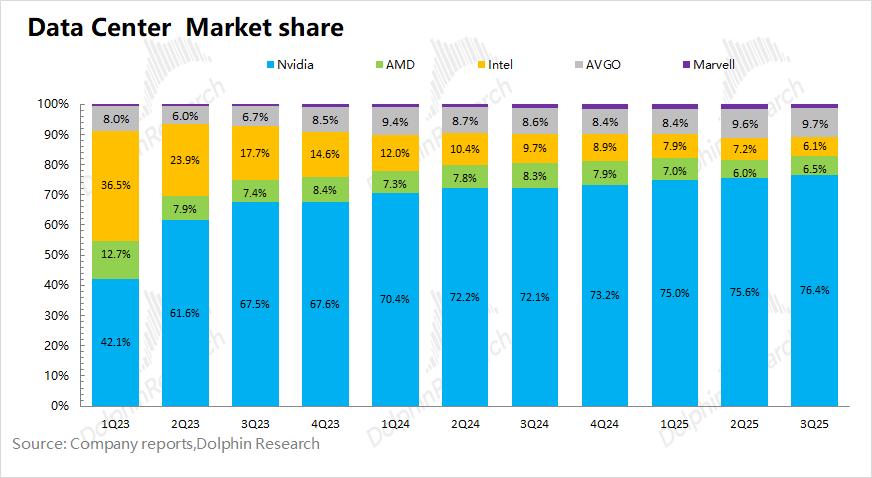

c)“谷歌Gemini+博通”竞争力的提升:一方面谷歌近期开始量产的TPUv7在性能上已经超过了H200,部分指标也开始向英伟达的B200产品靠近;另一方面谷歌自身的Gemini大模型表现并不逊色于依托英伟达的GPT表现。

这为市场带来了新的思路,AI大模型也从“纯拼算力的追逐”开始转向于“投入产出比”的考量,这无疑将给英伟达垄断地位带来直接的威胁。当前博通在AI芯片的份额占据一成左右,在TPUv7量产和“性价比”优势的带动下,市场也预期未来会逐步侵蚀英伟达的份额。

d)公司的客户及订单进展:当前的AI ASIC芯片已经有3家公司(谷歌、Meta、字节)产品实现量产,是公司AI收入的主要来源。公司也在上次交流中透露了第4个客户(Anthropic)已下达超100 亿美元AI相关订单,并将在明年三季度进行交付。

而进入10月,Open AI又宣布将与博通AVGO将在2026年至2029年的4年内合作部署10GW的巨额订单。如果这份订单能顺利落地,海豚君预估有望能带来1000-1500亿美元的收入体量。从公司的口径来看,在当前看来这更像是一个框架协议。

截至目前,博通AVGO明确披露的5个客户将是明年AI收入的主要来源。其中新增的第5个客户大约将在2026年贡献10亿美元的AI收入。

结合博通AVGO当前市值(1.92万亿美元),对应公司2026财年税后核心经营利润大约为38倍PE左右(假定营收同比+50%,毛利率68.5%,税率8%)。参考同行情况,博通AVGO的估值明显高于英伟达(22xPE)和Marvell(30xPE),相对较高的估值中包含了市场对公司的定制ASIC产品抢占英伟达原有份额的期待。

在公司披露了Anthropic以及Open AI的合作后,公司股价站上了350美元。之后的继续上涨并突破400美元,主要是受大厂上调资本开支、谷歌Gemini的优异表现等因素的推动。

整体来看,海豚君认为公司当前股价中已经打入了此前新增的客户及订单、大厂资本开支上调后的预期。市场期待公司在财报后再次披露新增客户/订单情况,或者谷歌TPU能顺利开启外供(市场已经在传出Meta打算采购TPU),但公司却提到了“目前积压了730亿美元AI订单,并将在未来6个季度实现交付”,这在短期内给市场浇了盆凉水。

具体来看,根据公司上季度提到Anthropic的100亿美元订单以及本季度追加的110亿美元订单(2026年底交付)、还有第五个客户的10亿美元(2026年底交付),那730亿的订单就剩下了510亿(6个季度),对应谷歌等原有客户的平均单季度收入仅为85亿美元。

而公司下季度AI收入指引已经达到82亿美元,那就意味着谷歌自身的量之后5个季度看起来都不太增长。

博通AVGO本次的订单展望虽然是相对保守的,但还是会在短期内影响市场信心。而中长期角度看,海豚君认为外部客户还是会有采购谷歌TPU的动机,这既能弥补当前算力供给端的不足,也能成为对英伟达“压价”的筹码。

当前的AI芯片格局之下,博通AVGO凭借“性价比”优势依然有望企稳向上,后续存在上调AI业务展望的潜在可能性,而英伟达的高毛利率/市场份额还是会受到来自“谷歌Gemimi+博通”的竞争压力。

以下是详细分析

一、博通主要业务情况

博通此前的业绩增长主要来自于AI业务和VMware的收购并表,因而AI业务中的定制ASIC芯片和VMware的定价调整策略,是市场的最主要关注点。具体业务来看:

1)半导体解决方案:主要受益于AI收入的增长,主要受益于谷歌、meta和字节跳动等客户对定制ASIC的需求。而其他非AI业务受下游需求影响较大,表现相对低迷。

2)基础设施软件:VMware并表,软件收入占比接近4成。公司对VMware的客户进行定价策略调整,涨价能带动收入提升,而这一影响已经明显弱化。

二、整体业绩:AI推动稳步增长

2.1收入端

博通BROADCOM (AVGO.O)在2025财年第四季度实现营收180亿美元,同比增长28%,好于市场预期(175亿美元)。同比增长主要来自于AI业务增长的带动。

环比层面,公司本季度收入环比增长20亿美元,其中AI业务贡献了13亿美元的增量,是最大增长来源;软件业务环比也有回升。

2.2毛利端

博通BROADCOM (AVGO.O)在2025财年第四季度实现毛利122.5亿美元,同比增长36%。其中博通在本季度的毛利率为68%,环比回升。

如果在剔除收购摊销和重组费用影响后,本季度实际经营面的毛利率为76.6%,环比下滑0.17pct,主要是因为定制ASIC业务毛利率相对偏低,而随着占比提升带来了结构性影响。

2.3经营费用

博通BROADCOM (AVGO.O)在2025财年第四季度的经营费用为47.4亿美元,环比略有回落。

在剔除股权激励的情况下,公司本季度的核心经营费用(研发费用+销售及管理费用)为21.3亿美元,环比增加0.8亿美元。在完成VMware并表后,公司聚焦于对经营费用的削减基本完成。

2.4利润端

博通BROADCOM (AVGO.O)在2025财年第四季度实现净利润85.2亿美元。

相比于净利润,海豚君认为核心经营利润(=毛利润-研发费用-销售及管理费用)更能反应公司真实的经营情况。博通AVGO本季度实现核心经营利润97亿美元,环比增加16亿美元,主要来自于AI业务增长的带动。

2.5博通的EBITDA

由于博通擅长外延并购,公司通常把调整后EBITDA%作为公司的经营面指标之一。而海豚君测算公司2025财年第四季度的调整后EBITDA%回升至67.8%,好于公司此前指引(67%)。

进一步观察公司的偿债能力,公司本季度总负债/LTM Adjusted EBITDA的比值继续回落至2.1。在AI业绩增长的带动下,该比值已经回到了收购前的水平。这意味着公司收购VMware的影响在两年的时间里基本被消化,后续公司可能又会开始寻找新的并购机会。

三、各业务具体情况:AI环增提速,VMware整合完成

博通BROADCOM (AVGO.O)的主要业务有半导体解决方案和基础设施软件两部分。随着公司对VMware收购并表的完成,公司基础设施软件业务的占比明显提升,当前软件业务收入占比接近40%左右。

而在两大类业务中具体包括,1)半导体解决方案:网络、无线、存储连接、宽带、工业及其他;2)基础设施软件:VMware、CA、Symantec、Brocade等。

3.1半导体解决方案

博通BROADCOM (AVGO.O)在2025财年第四季度的半导体解决方案实现营收110.7亿美元,同比增长34.5%。公司半导体业务本季度的增长主要来自于AI业务的带动,非AI业务保持平稳。

1)AI业务

当前AI业务是公司的业绩重心,公司本季度的AI收入65亿美元,环比增长为13亿美元,环增再次提速。

当前公司AI收入来自于三大客户(谷歌、Meta和字节),在谷歌、Meta等大厂陆续上调资本开支的影响下,公司AI收入增长将再次提速。公司预计下季度AI收入82亿美元,环增17亿美元。

博通的ASIC业务当前明确宣布的有5个客户,分别是谷歌、Meta、字节、Anthropic、第五个客户(10亿美元),都将在明年为公司的AI业务贡献收入。至于Open AI与公司签订的10GW订单,虽然这有望给公司带来1000-1500亿美元的增量,但目前来看更像是一个框架协议。

对于AI业务中短期的表现,仍关注于当前三个客户的产品表现,尤其是谷歌TPUv6及TPU v7的量产情况。至于Anthropic和第五个客户(10亿美元)的订单,都将在明年下半年才进行交付,因而公司明年AI业务将呈现出“前低后高”表现。

另外,公司提到了“目前积压了730亿美元AI订单,并将在未来6个季度实现交付”,这无疑在短期内给市场浇了盆凉水。

具体来看,根据公司上季度提到Anthropic的100亿美元订单以及本季度追加的110亿美元订单、还有第五个客户的10亿美元,那730亿的订单就剩下了510亿(6个季度),对应谷歌等原有客户的平均单季度收入仅为85亿美元。

而公司下季度AI收入指引已经达到82亿美元,而公司下季度AI收入指引已经达到82亿美元,那就意味着谷歌自身的量之后5个季度看起来都不太增长。

从中长期角度看,海豚君认为外部客户还是会有采购谷歌TPU的动机,这既能弥补当前算力供给端的不足,也能成为对英伟达“压价”的筹码。当前的AI芯片格局之下,博通AVGO凭借“性价比”优势依然有望企稳向上,后续存在上调AI业务展望的潜在可能性。

当谷歌TPU开始扩大对外交付,也能进一步提升博通AVGO在AI芯片市场的竞争力,从英伟达手中抢下更多的市场份额。

2)非AI业务

公司本季度非AI的半导体业务收入为46亿美元,同比增长1.3%,保持平稳。

公司的非AI业务主要包括:企业存储、宽带业务、无线业务和工业及其他。具体来看:带业务实现稳健复苏,无线业务持平,而由于企业支出持续呈现有限复苏迹象,其他所有终端市场均出现下滑。

3.2基础设施软件

博通BROADCOM (AVGO.O)在2025财年第四季度的基础设施软件实现营收69.4亿美元,同比增长19%。增长主要来自于VMware的并购整合和收费模式调整(从永久许可证模式全面转向于订阅模式)。

博通的软件业务主要分为VMware和CA&Symantec&Brocade等原软件业务两部分。由于公司的CA&Symantec&Brocade等原软件业务基本维持在20亿美元左右的季度收入,因而公司软件业务的主要看点是收购进来的VMware。

VMware对公司业绩的影响,海豚君认为主要是两方面:“并购在财务上的消化进展”和“永久许可证全面转向订阅模式”。而结合本季度软件业务的表现,海豚君预期VMware部分本季度实现收入约有47亿美元。

而当前许可证用户转向订阅模式的比例,已经超过60%。随着订阅模式渗透率的提升,VMware和软件业务收入仍有望增长,但很难有类似于并购整合的高增长。

结合当前债务偿还指标下降至2.1,VMware的收购基本已经被公司消化,公司也不再单独披露VMware细分数据,AI业务是公司最主要的关注点。