截自品牌官网丨

顶着“国产GPU第一股”光环、“中一股即可躺赚28万元”的摩尔线程,掀起了2025年最后一轮科技股的狂欢。上市一周,公司股价从114.28元的发行价一度飙升至940元以上,涨幅超过700%。

12天后,沐曦IPO将摩尔线程的剧本复制粘贴了一遍。然后A股年末最具标志性的也最魔幻的现象出现了:寒武纪、沐曦、摩尔线程三家芯片公司2025年预计收入合计在77亿元至105亿元之间,但市值合计竟高达近1.2万亿元。这显然不是按收入或利润估值,是按“国运”估值,市场对“国产英伟达”的期待,已被推至一个前所未有的高度。

提起“国产英伟达”,摩尔线程从“血统”上无疑是最纯正的。

摩尔线程创始人张建中,在英伟达工作超过了14年。2020年,美国开始实施对先进计算和半导体技术的严格出口管制,这让早已摸透GPU产业命脉的张建中看到了国产化的机会。虽然当时已经身居英伟达全球副总裁、中国区总经理的高位,张建中还是向黄仁勋提出了离职,和三位同事——前英伟达市场生态高级总监周苑、前英伟达GPU架构师张钰勃和前英伟达销售总监王东创立了摩尔线程,正式开启了英伟达的复刻之路。

五年完成 I PO ,抛开 “造芯”,摩尔线程至少在“造富”的进程上堪称梦幻,张建中在上市当天身价就超过了 3 00 亿元,这是他给黄仁勋打一辈子工都可能获得不了的财富。而就在摩尔线程还在享受这场 “资本盛宴”的当口,一则突如其来的传言和一纸官方公告,瞬间将摩尔线程从聚光灯下拉入了审视与质疑的漩涡。

身份谜团与理财风波

首先是关于创始团队成员李丰的争议。

一方面,多家媒体与社交平台披露,“摩尔线程联合创始人”“摩尔学院负责人”李丰早年曾深度参与加密货币与区块链相关项目“收割韭菜”,并因投资与借贷问题与他人产生1500比特币的债务纠纷。由于虚拟资产在法律界定和跨境追偿层面存在现实难度,相关问题悬而未决,他也因此在业内留下相当大的争议,以致于摩尔线程上市,他立刻就被“曝晒”到公众面前。

但摩尔线程对李丰“联合创始人”的身份明面上是不承认的,比如在招股书中,李丰并未出现在董事、高管或核心技术人员名单中,也未持有任何股份,为此摩尔线程还投诉了一些将李丰定性为“联合创始人”的文章。

但在一些官方场合,比如在江苏国资委网站上宣传苏州市属国资系统举办AI专题授课暨第六期 “国资大讲堂”的文章中,李丰的职务赫然以“摩尔线程联合创始人、摩尔学院院长”展示。

更耐人寻味的是,在2023年7月举办的首届全国先进计算技术创新大赛启动会上,转场介绍页面介绍李丰为“摩尔线程智能科技有限责任公司 联合创始人”,李丰在上台时瞥了一眼但并未明确提出反驳,但在他演讲PPT的主页面只写了“摩尔学院 李丰”。

上面两个场合说李丰本人对于主办方在宣传口径把自己title弄错不知情,显然有些不合理,所以尽管摩尔线程矢口否认,但外界对于李丰是否为“摩尔线程联合创始人” 仍存怀疑:比如是否他真是联合创始人,但碍于自身争议怕影响公司上市进程,而与公司之前暗地里达成了某种协议?

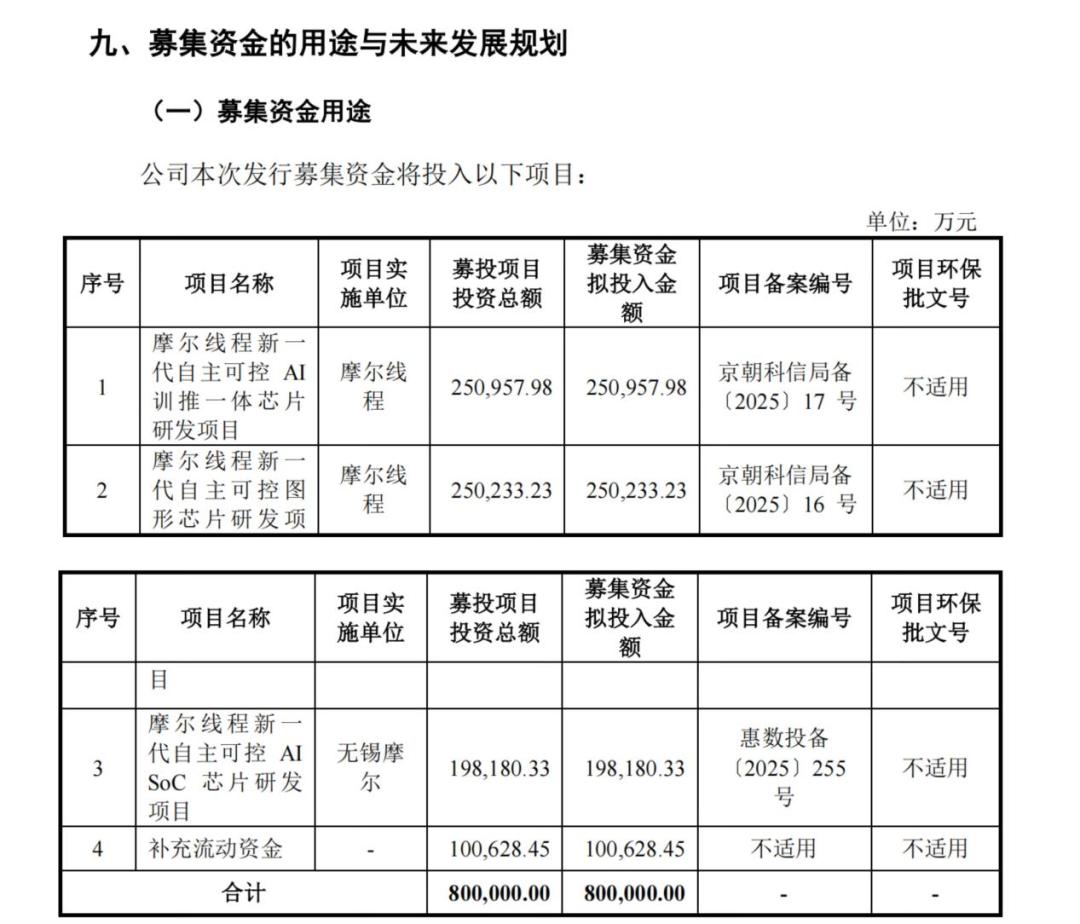

不过,这件事或者李丰个人与公司当前业务推进关联或许不大,真正将摩尔线程推向舆论漩涡的是,是一则关于将IPO募集资金用于理财的公告——摩尔线程要将IPO募集所得的资金用于理财。这似乎与此前企业对募集资金用途的表述并不一致,也与市场对其“加码研发、抢占国产算力窗口期”的高预期形成了明显反差。

(图源:摩尔线程招股书)

摩尔线程在公告中回应称,75亿元是现金管理额度上限,实际金额将明显小于该数字,且随着项目推进动态减少。

这一点确实得为摩尔线程说两句。

一颗芯片从设计到商用的全流程涉及:需求→架构→设计→流片→封装→测试→认证→量产→商用。整个周期可能长达3-5年,每到关键节点才会产生相关费用,且根据国际商业战略公司(IBS)的数据,设计一款7nm芯片的平均成本约为2.17亿美元(约合15亿元人民币),5nm芯片的设计成本约为4.16亿美元(约合29.5亿元人民币)。

所以摩尔线程募集得到的 7 5 亿不可能在短期内一次性花完,用于理财其实是合理的,只是在上市之后立刻宣布给公众的情绪上造成了巨大的落差。实际上,在资金实际使用前,上市公司将这部分暂时闲置资金进行保本型现金管理,是提高资金使用效率的惯常做法。

GPU全才还是“样样通样样松”?

作为国产全功能GPU的“独苗”,摩尔线程走的是跟英伟达几乎一致的路线——一条技术门槛最高、最具通用性,同时“故事性”最强的路线。

全功能GPU的核心价值在于统一架构与软件生态的长期可扩展性。从战略层面看,全场景布局也为摩尔线程保留了潜在的需求回旋余地。当前AI智算集群是最现实的收入来源,但算力需求本身仍处于快速演化之中:推理算力上行、边缘计算与专业图形需求波动,都可能在未来阶段释放结构性机会。相比单一场景芯片,全功能GPU在客户结构、应用形态与产品组合上的适配弹性更高。

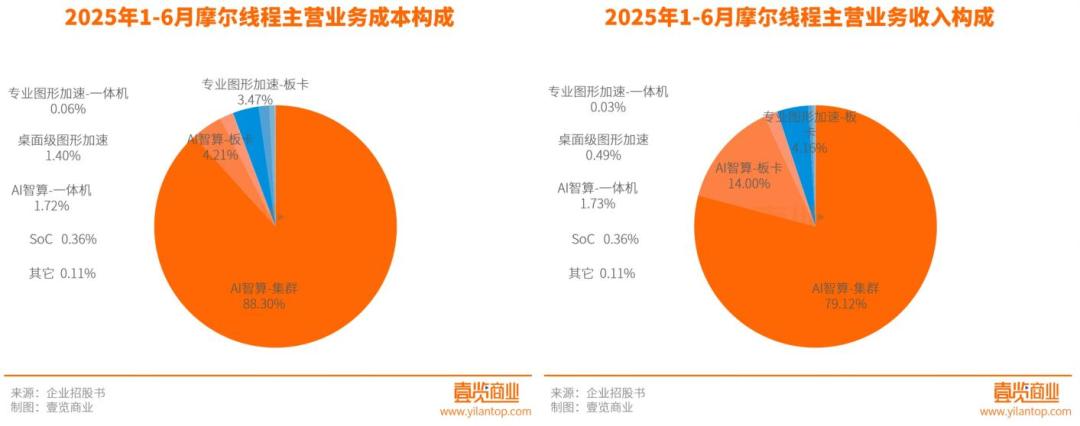

但从主营业务的收入结构与成本结构对照来看,强调全功能GPU能力的摩尔线程营收结构依然集中度较高。

2025年1-6月,AI智算集群贡献了其79.12%的主营收入,也占据了88.31%的成本。对比之下,AI智算板卡贡献的收入比例达14.00%,但占据的成本比例仅4.21%。也就是说,公司绝大部分资源都集中投入在集群级算力解决方案上,这一业务虽毛利率不高,却构成了摩尔线程的营收命脉。

在AI智算业务外,包括专业图形加速业务、桌面级图形加速以及SoC在内的其他业务,整体体量都较小,占公司收入的比例不到6%。也就是说,摩尔线程虽然在技术路线中坚持“全功能 GPU”,但在商业化层面,图形业务更多是生态与技术完整性的补充。

当然摩尔线程的收入结构也和英伟达类似,英伟达数据中心业务的收入占比整体也近90%。

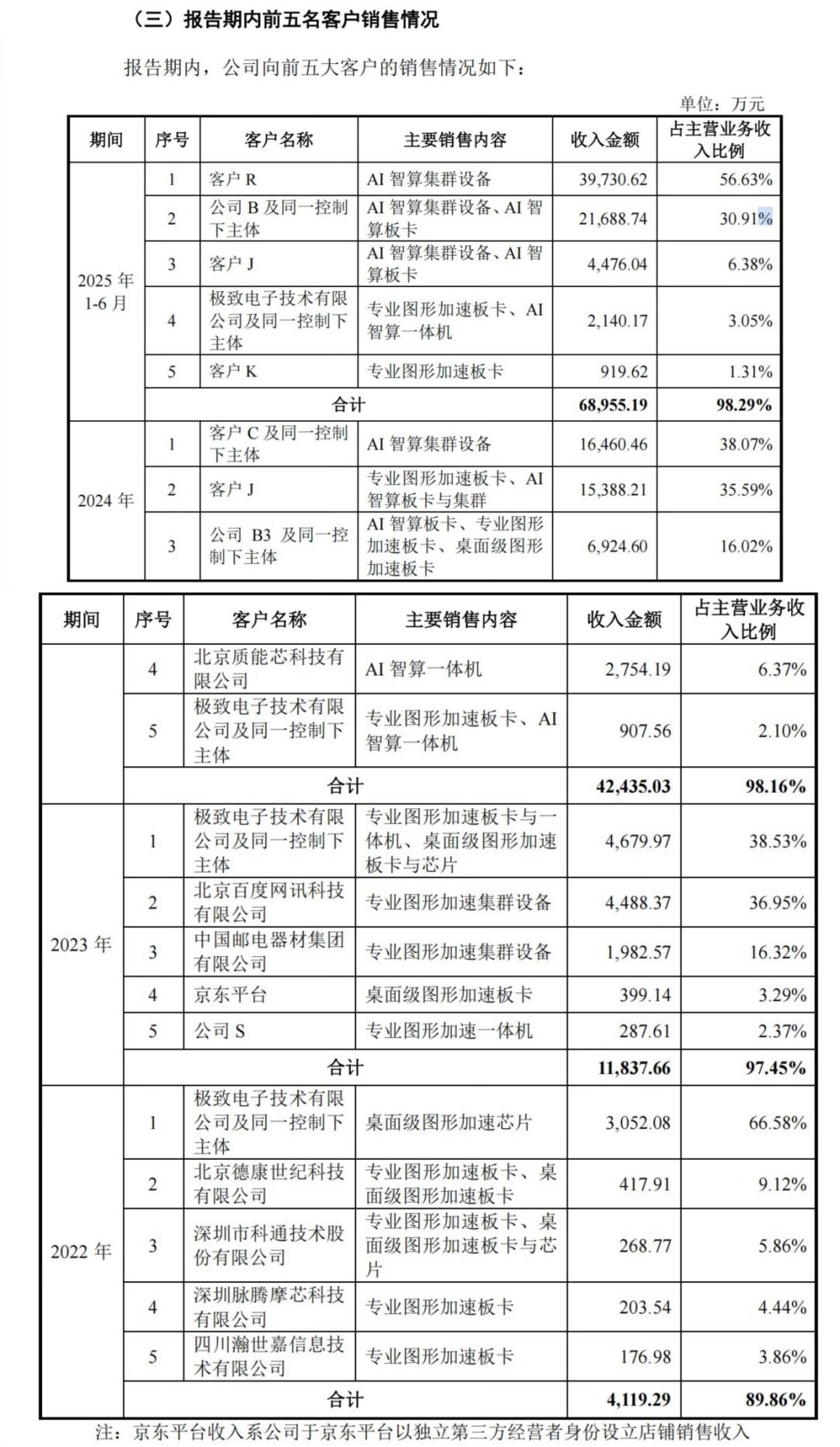

而从客户群体来看,摩尔线程自2022年至2025年上半年,前五大客户收入占比分别为89.86%、97.45%、98.16%和98.29%。尤其在2025年1–6月,前两大客户合计贡献已超过87%的主营收入,其中单个客户贡献56.63%的营业额。这意味着,一旦核心客户采购节奏放缓、预算调整或项目终止,公司的收入与现金流将面临剧烈波动。

其次是客户类型高度工程化、项目化。从主要销售内容看,头部客户采购集中在AI智算集群设备、AI智算板卡,本质上是定制化或半定制化的算力项目交付。可以推断,摩尔线程当前的客户群体更多来源于以国产替代和合规交付为优先的信创市场。

相比华为、阿里都在用自研芯片,寒武纪拿下了大单,摩尔线程哪怕只想挤进国内同行的第一梯队,这样的商业基础也还远远不够。

不披露关键参数,如何担起“全村的希望”?

摩尔线程要想成为中国的希望,核心还是得解决产品和生态的问题。

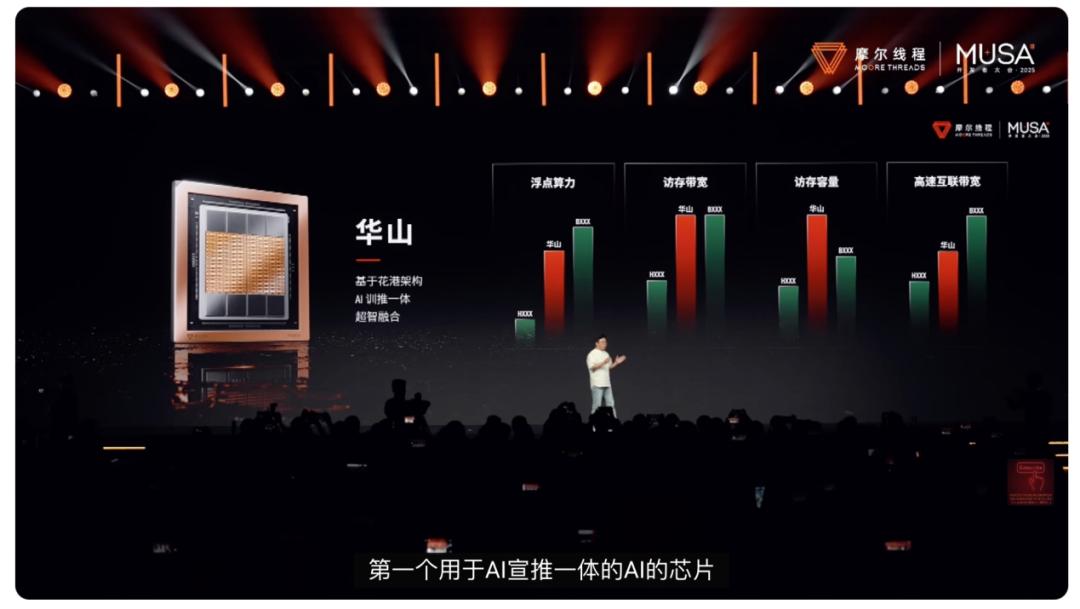

在近日举办的MUSA开发者大会上,摩尔线程推出了全功能GPU架构“花港”,强调其支持从FP4到FP64的全精度计算,算力密度提升50%、能效大幅优化,并围绕该架构规划了面向AI训练与推理的一体化芯片“华山”,以及专攻高性能图形渲染的“庐山”芯片。

张建中展示了MTT S5000在DeepSeek R1 671B全量模型上的推理表现,给出Prefill吞吐4000tokens/s、Decode吞吐1000 tokens/s等数据,树立“国产推理新标杆”;在图形侧,则用“几何处理16倍、AI计算64倍、光追50倍”的跨代提升,来宣示“庐山”在3A游戏与专业渲染中的能力跃迁。

可惜的是,这几项核心产品并未给出关于算力、访存带宽、容量等关键数据,仅靠一张图表,隐晦地传达出“逼近英伟达B系列”的信号,就连张建中发布会现场将产品对标英伟达的大篇幅表述,也在大会结束后的两天被摩尔线程删除。2小时的发布会,最终仅留下10分钟的产品介绍切片。

要知道的是,英伟达Blackwell架构的芯片采用的是台积电4nm制程工艺,在被美国列入实体清单的情况下,摩尔线程只能依靠中芯国际。但中芯国际目前的工艺、产能和良率似乎还卡在7nm和5nm的阶段,这让人不禁疑问,在制程可能落后的情况下,摩尔线程要如何依靠架构实现对英伟达的逼近?

由于电力资源占据优势,单颗算力不及国外厂商,拿集群补短板,是国产GPU厂商更熟悉的路径,摩尔线程最新发布的“夸娥”万卡智算集群,算是披露参数较多的产品了。给出的核心指标包括:10 ExaFlops级浮点运算能力、Dense模型MFU 60%、MoE模型MFU 40%、训练线性扩展效率95%。但关于能耗、各算力精度下具体表现、高速互联情况,以及外界更为关心的实际落地进度,也均未给出数据。

然后就是最关键的生态。MUSA开发者大会上,摩尔线程也宣布了建设MUSA生态中心,并发布MUSA开发者计划,试图让更多人才加入生态共建。

根据IDC数据,2025年上半年中国GPU市场中,英伟达以62%的市场份额稳居第一,全年出货约119万片GPU;华为昇腾以17%位列第二,出货约33万片。而在国产GPU阵营中,昆仑芯出货5万片,天数智芯2.6万片,寒武纪5.2万片,沐曦2.9万片,摩尔线程仅6128片。

这一数量级差距,同样也代表着MUSA与CUDA之间的生态鸿沟。

CUDA 的优势建立在百万级出货量、以及将近20年的时间积累之上——半年内约119万片GPU进入数据中心、云平台与开发者手中,使其在真实业务场景中被持续调用、调试和优化,框架厂商与工具链自然将 CUDA 作为第一适配目标,形成自我强化的正反馈。相比之下,摩尔线程仅6128片的出货规模,决定了MUSA主要运行在封闭、项目制的交付环境中,既难以覆盖足够多样的真实负载,也难以吸引第三方主动投入适配成本,其生态不可避免地停留在“被动兼容”的阶段。

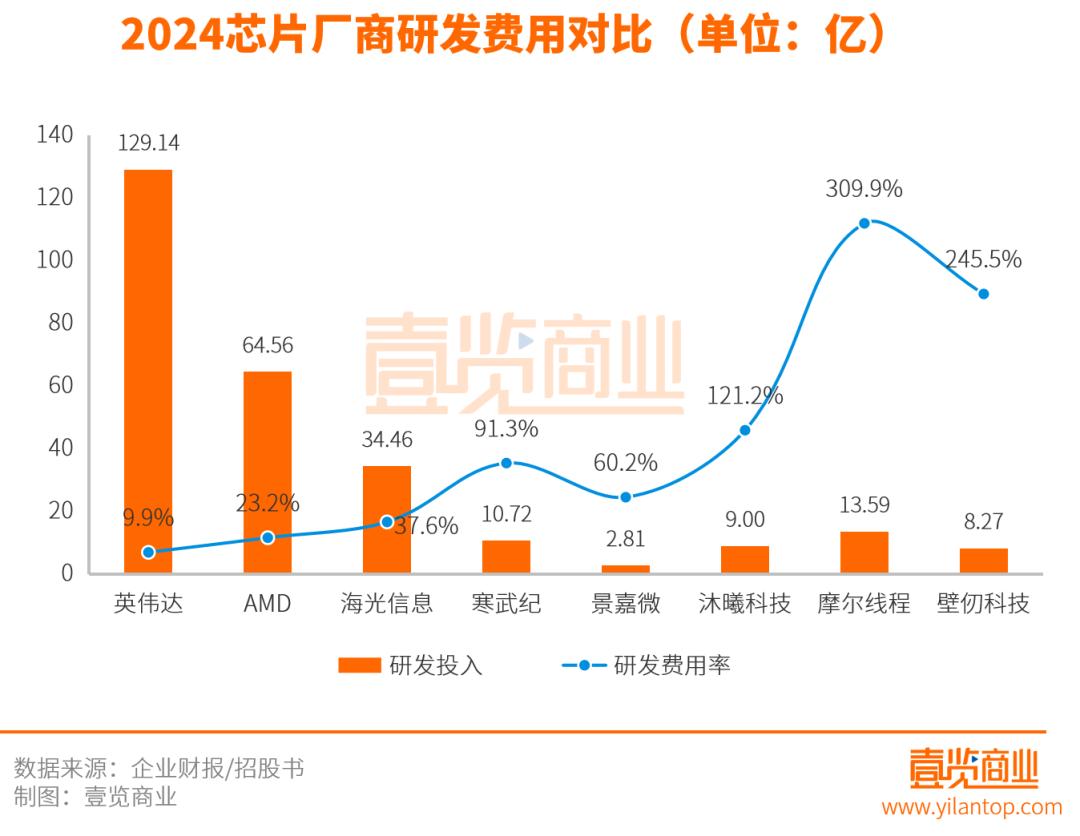

从招股书看,摩尔线程的研发费用率达到了309.9%,但资金体量也还无法与国际大厂扳手腕,要迭代产品、驱动生态拓展,注定是个漫长的过程。

因此,讨论 “摩尔线程能否成为中国的希望”,还为时尚早。若论当前担此期望者,或许更符合的是中芯国际。一个更现实的前提是:摩尔线程至少需要先在国内市场,具备与华为昇腾正面竞争的产品力、出货规模与生态影响力。但在此之前,摩尔线程至少应该对于关键信息的披露更加坦诚一些。