2025年到现在,你印象中涨得最猛的东西是什么?可能有人会说是黄金,还有人可能说是白银。

但和内存比起来,它们的涨幅,都是小巫见大巫。

2025年初截至目前,内存市场中:

DDR5 16Gb现货价格上涨已超过500%,从4.6美元,涨至28美元;

DDR4 16Gb内存模块价格更是暴涨1800%,从约3.2美元,涨至62美元以上。

什么概念呢?

如果你在去年屯了1万单位的DDR416Gb内存模块,今年年初出手,直接净赚58.8万美元,算下来就是约:

411.5万元人民币。

努力搬砖多少年,不如囤几箱内存条。

内存的涨幅,也不是某一个品类在涨,而是集体狂飙。

比如这段时间网上说得最多的,一箱换上海一套房的“服务器内存”,近一年涨幅超400%;

还有家用电脑使用的固态硬盘这种“存储性质内存”,近一年涨幅同样在200%左右。

关键,未来还得涨。

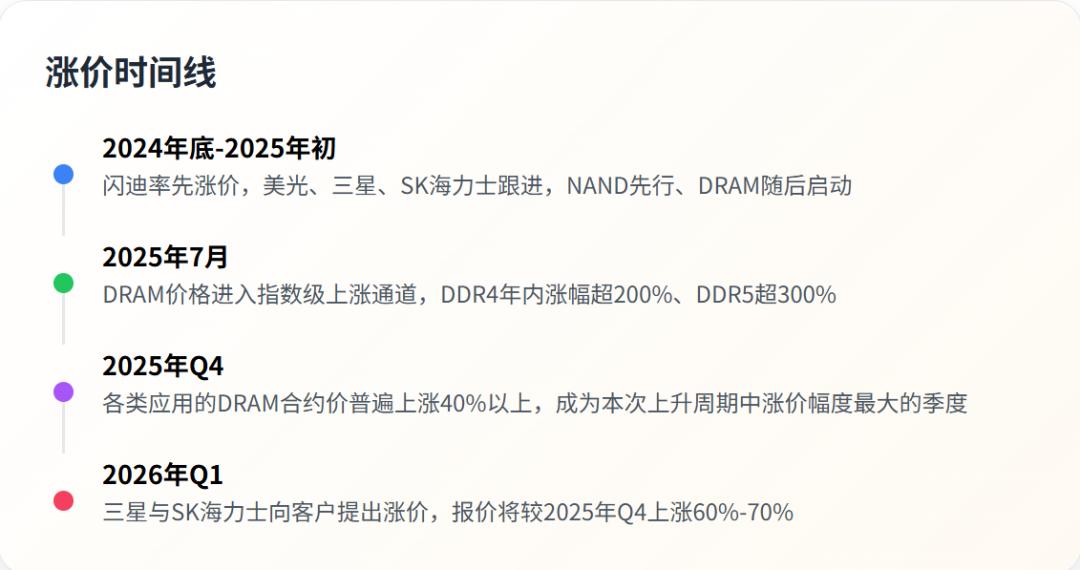

近期,全球两大存储巨头三星电子与SK海力士已正式向服务器、PC及智能手机领域客户提出涨价方案,2026年第一季度DRAM产品报价将较2025年第四季度继续飙升:

60%-70%。

问题来了,内存为啥涨价?有人说,是AI爆发式增长,造成市场供不应求,但这不是唯一原因。

为啥少数几个厂商说涨就涨,其他人气都不敢放一个?

而内存涨价,会对哪些产业产生重大影响?对普通人的生活又有哪些影响?

今天,一篇文章全部讲透。

啥是内存?

回答所有问题之前,先得搞清楚,什么是内存。

我们买手机,买电脑,经常会看它有多少G的储存空间,它有多大的运行内存空间,越大,打游戏越爽,能同时开的软件越多。

储存空间和运行空间,严格来说都是“内存”,二者属于两种互补的存储技术,即:

动态随机存取存储器(DRAM),我们常说的运行内存。

NAND闪存(NAND Flash),我们常说的储存内存。

再形象一些:

DRAM,相当于你工作的书桌,书桌越大,你能同时处理的工作越多。买手机时,销售讲的8G,12G、16G内存,就是DRAM技术。

NAND闪存,相当于你的抽屉,抽屉越大,你能存放的东西越多,包括你手机的128G、256G储存空间,还有U盘,固态硬盘等,主要用的就是NAND闪存技术。

内存在两个大类之下,还能继续细分。

比如DRAM,在目前的市场中,就有四个细分产品类型:

第一个,标准DDR,就是图片中的DDR4和DDR5,广泛应用于个人电脑(PC)和服务器。

第二个,LPDDR,专为移动设备(智能手机、平板、超薄本)设计,强调低功耗。

第三个,HBM,属于图形与高带宽内存,主要用于显卡GPU,高性能计算机,超级计算机,以及最重要的:

AI大模型训练。

比如刚刚解禁的英伟达H200,就要用到HBM,它是AI加速卡的“心脏”。没有HBM,GPU的算力就没有用武之地。

因此,HBM也是这次内存狂飙中,领涨的产品类型之一。

NAND闪存同样在市场有四个细分场景,包括企业、消费级SSD(常说的固态硬盘),便携式SD存储卡等。

为啥涨价?

这个问题需要从需求、供给、市场等多个角度分析。

简单来说,三个层面:

第一,AI大模型爆发式增长对内存的需求瞬间放大

第二,内存厂商为了利润,把生产线集中用在AI内存的生产上,导致供给失衡

第三,全球黄牛疯狂囤货,炒作价格。

具体来看,需求侧方面:

如今AI大模型的竞争,讲得是赢家通吃。

怎么赢?技术突破以及大量的模型训练。

2025 年北美八大云服务商,资本开支突破 4200 亿美元,同比激增 61%,其中绝大部分资金投向AI数据中心建设。

Google在2025年的HBM需求,大概是410亿Gb,现在主流的那种256Gb的服务器内存,大概要20万台。

Meta计划部署130万块GPU;

OpenAI更夸张,每月90万片晶圆的订单,什么概念呢,要知道全球DRAM月产能仅约150万片。也就是,OpenAI一家,就要吃掉全球一半以上的产能。

这是国外的,国内的还没算。

2025年,阿里已锁定80亿企业级SSD订单,其中2025年执行10亿,剩余70亿将于2026年交付;

字节跳动签订40亿存储模组锁单,同时为应对算力需求增长,2026年向华为采购的昇腾芯片订单总额预计超400亿元,配套的内存需求同步激增;

华为昇腾芯片,2025年HBM需求突破10万颗。

此外,还有腾讯,阿里,百度等一大批AI大厂,正在持续加大国内存储芯片采购比例。

巨头疯狂买量,短时间内产能是固定的,能不涨价吗?

在供给侧,面对AI需求的爆发,全球内存巨头纷纷调整产能战略,将资源向高利润的HBM和DDR5产品倾斜。

比如三星、SK海力士、美光等厂商,将80%的资本开支投向HBM/DDR5,导致传统内存供给出现结构性短缺。

这也让这波内存上涨,出现了一个很有意思的现象:

老产品,涨得比新产品还猛。

像DDR5,是DDR4的升级技术产品,开头也提到过,现在市面上DDR4内存产品的价格,反而高于DDR5。

最后,产能不足,库存见底,供应链恐慌性屯货,全球黄牛见机扫货,进一步放大了供需失衡,形成了价格螺旋式上涨的恶性循环。

到目前,全球DRAM和NAND的库存量,仅维持3-4周,远低于1-2个月的正常水平。

咋说涨就涨?

主要原因就四个字:

技术垄断。

内存产业,有一套非常完备的产业体系,包括:

上游材料与设备;

中游芯片设计与制造;

下游封装测试与模组集成;

每个环节都具有极高的技术壁垒。

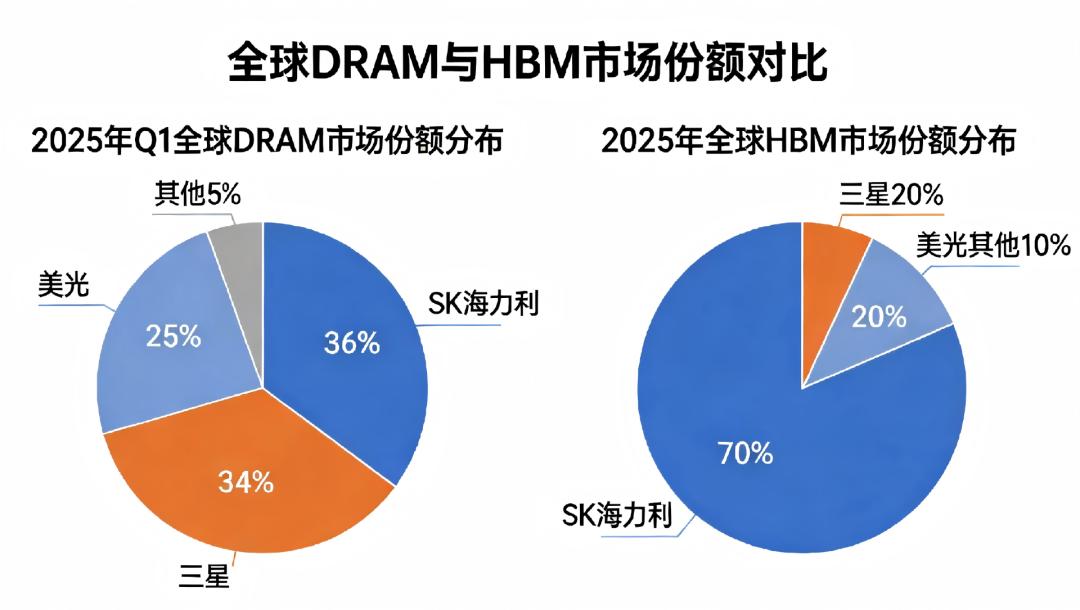

全球内存产业,目前呈现高度集中的寡头垄断格局,三星、SK海力士、美光三大厂商合计占据全球95%以上的市场份额。

至2025年第三季度,全球DRAM月产能约150万片(12英寸晶圆),其中:

三星:66万片

SK海力士:43.5-48.5万片

美光:41.8-42万片

三大厂商合计占比超过90%。

在AI大模型最关键的HBM产能方面,2025年全球产能分配为:

三星:14万片/月

SK海力士:15万片/月

美光:6万片/月

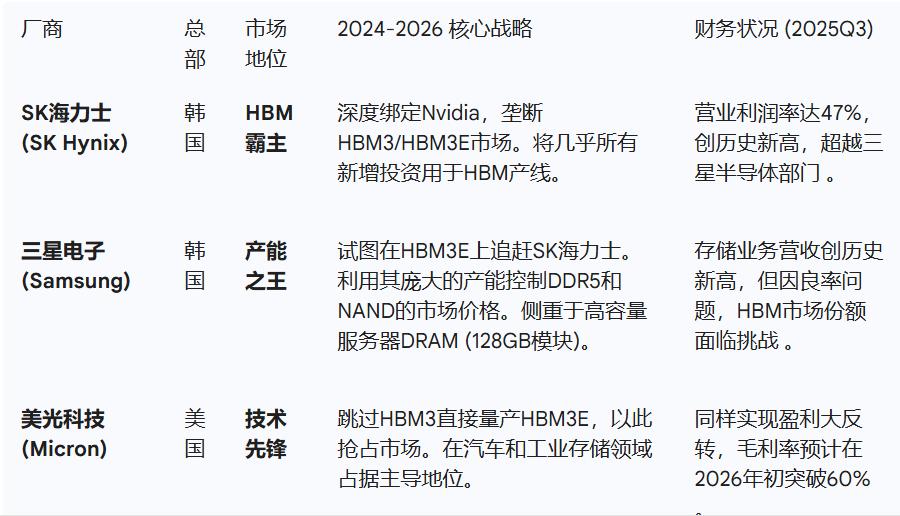

三个厂商,两家总部在韩国,一家在美国。

原本,三家厂商你追我赶,争着吃肉,但在这一轮周期中,它们风格一变,统一口径,统一行动,尤其是两家韩系明确表示:

利润优先于份额。

在这种情况下,寡头垄断,变成了实质性的垄断。

关键,海力士和三星,一个是HBM的技术龙头,一个是产能龙头,他们想定义市场,没有人可以说不。

国内,在内存领域叫得上名号的企业,主要有两家:

一个是长鑫储存,一个是长江储存。

长鑫主攻DRAM,也是国内唯一有能力实现量产的企业。

截至2025年Q3,长鑫在DRAM领域的全球市占率约8%,排名全球第四。国内市场份额约40%,主要客户是阿里、字节、联想、小米、华为等AI大厂。

不过,因为光刻机问题,长鑫只能主攻17nm-19nm工艺的DDR4和LPDDR4,和韩系两个头部相比,还有2-3年的代际差。

2025年,为了响应国内对高性能芯片的需求,长鑫也开始尝试转产DDR5。

长江则主攻NAND闪存。

在2025 年全球 NAND 市场中,长江储存的市占率已经达到约13%,排名全球第三。企业级SSD与浪潮、华为、比亚迪建立了深度合作。

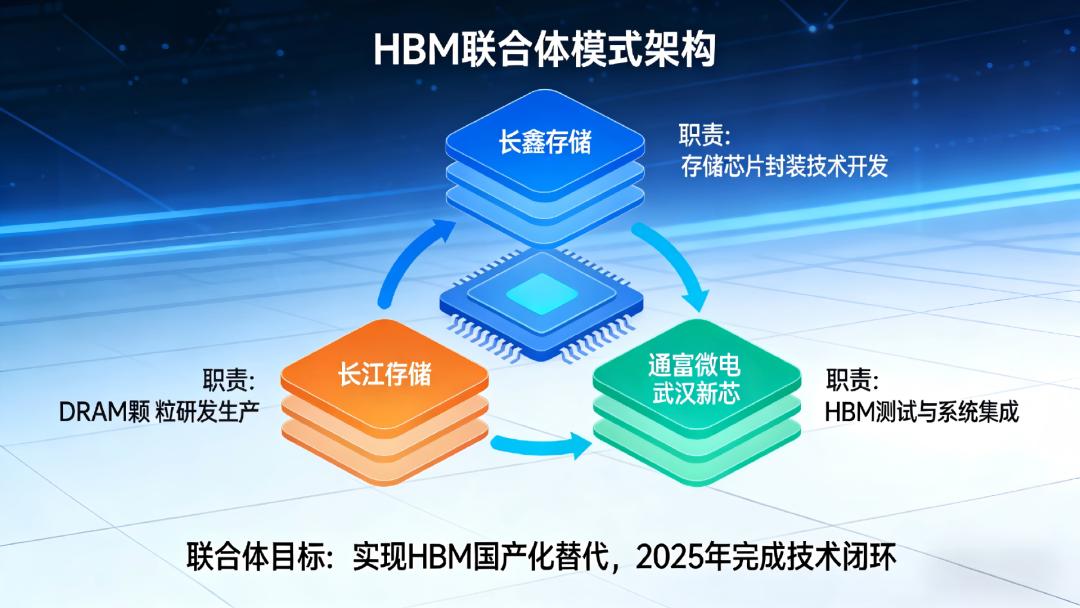

长鑫储存和长江储存,也是国内相关产业,防卡脖子的关键。

比如华为昇腾,虽然910C在算力上,对标Nvidia H100,但面临严重的HBM供应短缺。

两家韩系厂商,三星和SK海力士,无法获得向华为出口HBM3的许可,华为只能依赖库存或国内供应。

几个国产巨头现在就在这块发力,长鑫存储负责制造基础的内存颗粒,长江存储贡献垂直堆叠技术,通富微电 / 武汉新芯,负责封装。

目前,长鑫储存已实现HBM2的量产,业界的共识是,有望在2026年实现HBM3/HBM3E的规模化量产。

虽然对比SK海力士,还有3-4年的代际差,但对国内市场而言,是“0”到“1”的质变 。

有什么影响?

最后,我们聊聊内存涨价,有什么影响。

首先,影响终端产品制造商。

包括,PC和笔记本电脑制造商,智能手机制造商。

电脑中,内存成本大概占比在20%左右,涨价后,预计整机电脑成本也会上升20%左右,目前,联想、戴尔、惠普等主流PC制造商已计划上调产品售价。

手机中,中端机型的内存成本占比约15%-20%,高端旗舰机型则约为10%-15%,这波涨价之后,手机的价格也会相应的被打上去。

换句话说,急着换电脑手机的,最近可以下单了,2026年大概率就是涨价年,同配置的产品,要比以往贵几百块到几千块不等。

不急的,最好等到2027年,产能恢复之后再考虑。

其次,影响云服务商。

云计算和数据中心行业作为内存需求的最大增长引擎,同时也承受着内存成本上涨的巨大压力。

国内,主要的云服务商包括阿里云、腾讯云、百度智能云、华为云,以及字节跳动(火山引擎)、天翼云、金山云。

重要原材料涨价,也会深刻影响它们的估值。

同时,AI训练成本的上升,针对AI推理或训练的系统需要64GB或更多内存,价格影响被进一步放大。

总说AI泡沫破裂,如果发生,2026年将是近年来最有可能的一年。

至少一批尾部选手,很有可能会被淘汰。

最后,智能汽车行业也会受到深度影响。

汽车和工业设备,通常使用旧款的DDR3或DDR4产品,随着大厂产能集中向高端产品,它们受到的影响其实更大。

一方面涨价是大概率会发生的,另一方面,寻找替代供应商,还需重走认证流程,可能导致新车的研发与交付延迟。

总之,内存价格狂飙的本质,是AI产业上下游的巨头们神仙打架。

淘金的不一定发财,但卖铲子和卖水的,永远稳赚不赔 。

此刻,普通人,只能被迫买单。