近日,芯迈半导体技术(杭州)股份有限公司(下称:“芯迈半导体”)再度向港交所主板递交上市申请,华泰国际为其独家保荐人。

此前,2025年6月30日,芯迈半导体曾向港交所递交过上市申请材料,但最终失效。

招股书显示,芯迈半导体此次募集资金将重点用于提升研发能力及扩大产品供应。包括维持并扩充现有研发团队;建设碳化硅模块封装测试生产线;采购升级研发测试设备;迭代核心工艺技术;以及拓展在新能源汽车、人工智能服务器、机器人等新兴领域的应用研发。此外,部分资金也将用于潜在的战略投资或收购、增强销售网络与运营效率,并补充营运资金。

芯迈半导体是一家专注于通过自有工艺技术提供高效电源管理解决方案的公司。其核心业务涵盖电源管理集成电路和功率器件的研发与销售,产品主要覆盖移动技术、显示技术和功率器件三大领域,广泛应用于汽车、电信设备、数据中心、工业应用及消费电子产品。

根据行业咨询机构弗若斯特沙利文的数据,以2024年收入计,芯迈半导体在全球PMIC(电源管理集成电路)市场的份额约为0.42%,在全球功率器件市场的份额约为0.14%。

研发团队方面,该公司拥有超过20年研发经验的核心团队,产品组合涵盖硅基和碳化硅基技术,并已建立起覆盖大中华区与海外的全球化运营架构,依托中国与韩国的双供应链体系服务全球客户。

近年来持续亏损、业绩承压

需要注意的是,近年来,芯迈半导体财务数据呈现出一定压力。

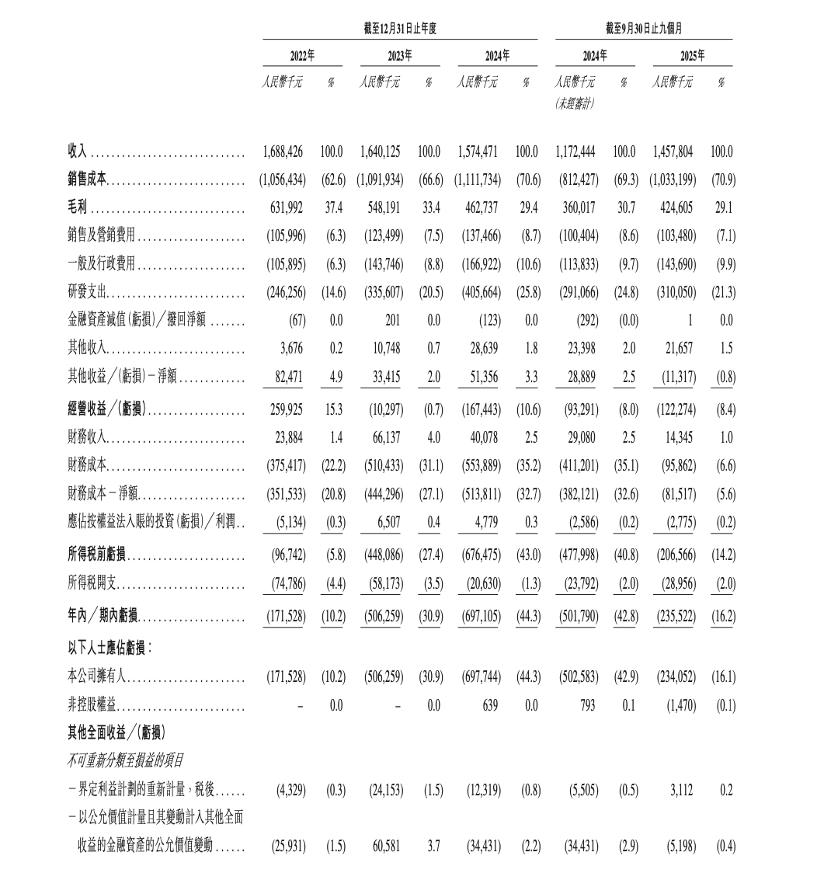

其财务数据显示,2022年至2024年前三季度各期期末,该公司收入分别为16.88亿元、16.40亿元、15.75亿元和11.72亿元。

同期,其分别亏损1.72亿元、5.06亿元、6.97亿元及5.02亿元。2025年1-9月,该公司实现收入14.58亿元,净亏损2.36亿元。

对于持续亏损的原因,芯迈半导体表示,一是PMIC产品面临市场竞争带来的定价压力;二是功率器件业务尚处于达到规模量产前的早期阶段,经济效益尚未充分显现;三是支持PMIC设计获选及产品平台开发而持续进行的高额研发投入;四是与公司早期负债相关的财务成本。

《科创板日报》记者注意到,芯迈半导体整体毛利率从2022年的37.4%降至2024年的29.4%;2025年1-9月,其毛利率为29.1%。

其招股书显示,该公司毛利率的波动主要受两大业务板块影响:PMIC业务板块因产品组合迭代及客户平台更新周期影响,毛利率存在小幅波动,但相对稳定;功率器件业务板块则因处于产能爬坡初期,对整体毛利率形成拖累,但随着规模扩张,预期将逐步改善。

客户结构方面,报告期内,芯迈半导体来自前五大客户的收入合计分别占总收入的87.8%、84.6%、77.6%及66.8%,尽管集中度呈下降趋势,但仍处于较高水平。其中,客户A(一家跨国大型家电与消费电子集团)连续十余年成为该公司第一大客户,其收入贡献占比在上述期间分别为66.7%、65.7%、61.4%及52.2%。

高瓴、宁德时代投了

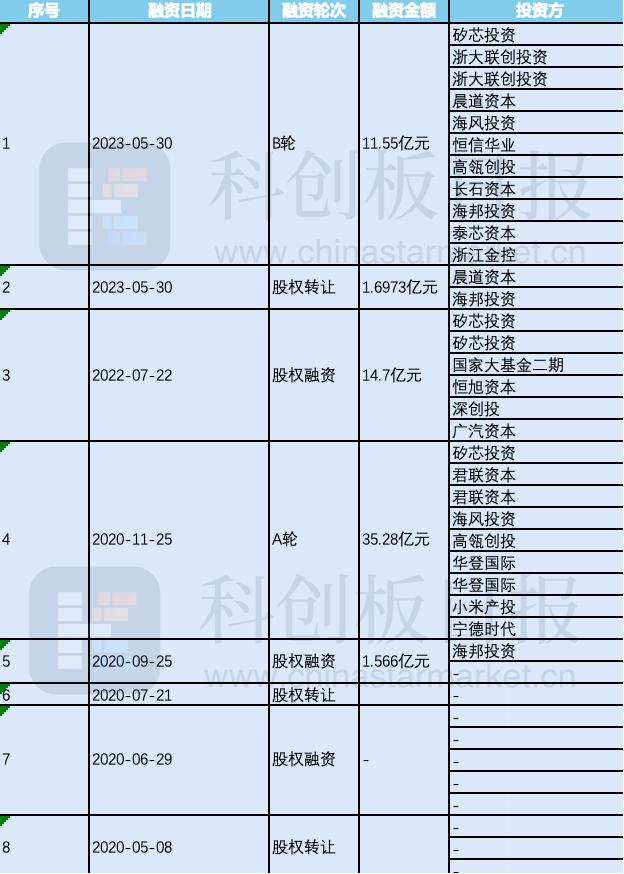

根据企查查信息,芯迈半导体自2020年以来已完成多轮融资。

其中,2020年,该公司完成35.28亿元A轮融资,投资方包括矽芯投资、君联资本、高瓴创投、华登国际、小米长江产业基金及宁德时代等。

2022年7月,该公司完成14.70亿元的股权融资,国家集成电路产业投资基金二期(简称:“大基金二期”)、深创投、广汽资本等参与其中。

2023年5月,该公司完成B轮融资与部分股权转让。其中B轮融资金额为11.55亿元,投资方包括浙大联创投资、晨道资本、海邦投资等。

股权结构方面,瓦森纳科技香港有限公司持股11.08%,为其第一大股东。杭州海邦启悦股权投资合伙企业持股9.23%,杭州芯盛微股权投资合伙企业持股8.51%,分列第二、三位。

与此同时,该公司持股比例超过5%的股东还包括珠海巍恒股权投资合伙企业、杭州喜达芯企业管理合伙企业、杭州模芯企业管理合伙企业及杭州喜杭芯企业管理合伙企业。国家集成电路产业投资基金二期、小米长江产业基金、宁德时代等知名机构也现身股东名单。

芯迈半导体收益所有人任远程,毕业于弗吉尼亚理工大学电气工程专业。2000年至2005年,其就职于弗吉尼亚理工大学国家电力电子工程研究中心(CPES),任研究员;2005年至2013年,其就职于芯源系统股份有限公司任市场及系统高级总监;2013年至今,其就职于杭州协能科技股份有限公司。其现任芯迈半导体董事。