上世纪70年代末,日本著名的调味品公司味之素开始研究副产品的应用。

在对蛋白质和氨基酸(关键调味料成分)进行研究时,味之素研发团队发现副产物可以做出拥有极高绝缘性的树脂类合成材料,于是创造出了一种具有高耐用性,低热膨胀性,易于加工和其他重要特征的热固性薄膜,该膜被命名为ABF。

1996年,英特尔与味之素联系,寻求使用氨基酸技术开发薄膜型绝缘子,这两家企业合作研发出了FC-BGA(Flip Chip Ball Grid Array),最终让ABF成为了FC-BGA产品的主要方案。

那时没人会想到,这种从制作味精时产生的“废料”中提炼出的薄膜,最终会垄断全球99%的高端CPU和GPU封装市场。到2021年,当全球芯片荒席卷而来时,味之素ABF材料的交付周期长达30周,英特尔、AMD和英伟达等巨头不得不排队等待这家调味料公司的供货。

而当我们回望半导体行业近百年发展历程,像味之素这样跨界成功的半导体“隐形冠军”,远不止一两家。

从拖拉机到洁净室

上世纪20年代,在美国中西部的农场中,弗兰克·唐纳森(Frank Donaldson)望着自己报废的拖拉机发动机,陷入了沉思。

他遇到了一个简单的问题:每次耕地,发动机就会吸入大量尘土,不出几天就得大修。但解决方案却不简单——如何在不影响进气量的前提下,把那些微小的灰尘颗粒拦截下来?

唐纳森用了一年时间,尝试了十几种材料和结构,最终发明了世界上第一个实用的拖拉机空气滤清器。这个简陋的装置用多层金属网和棉纤维构成过滤层,能够捕捉99%以上的尘埃颗粒,而且不会明显降低发动机功率。

当地的农民们疯抢这个小小发明,在随后的日子里,以唐纳森命名的公司,迅速成为了美国最大的工业过滤器制造商。

2024年,在台积电的3纳米工厂之中,一套价值数千万美元的化学气体过滤系统正在运转,而这套系统的核心技术,正是出自百年前的拖拉机滤清器。

在漫长的时间里,唐纳森公司的工程师发现了一个惊人的相似性:半导体工厂面临的问题,本质上和一百年前的拖拉机一模一样,就是如何防止微小颗粒损害精密设备。只不过“尘土”变成了分子级的化学污染物,“发动机”变成了价值数亿美元的光刻机。

他们将在拖拉机滤清器上积累的纳米纤维技术(Ultra-Web)进行了升级。这种纤维的直径只有0.1-0.3微米,比病毒还要细数十倍,能够捕捉空气中游离的酸性气体、有机物分子甚至水蒸气。

在芯片制造过程中,一个硅片要经过数百道工序,任何时候暴露在污染环境中都可能导致整批次产品报废。而来自唐纳森的化学空气过滤系统确保洁净室内的空气纯度达到百级甚至十级标准——每立方英尺空气中0.5微米以上的颗粒不超过100个甚至10个。

从保护拖拉机引擎到保护价值数亿美元的光刻机,唐纳森完成了一个看似不可能的跨越。但仔细审视就会发现,核心能力其实一直没变:都是防止微小颗粒损害精密设备。

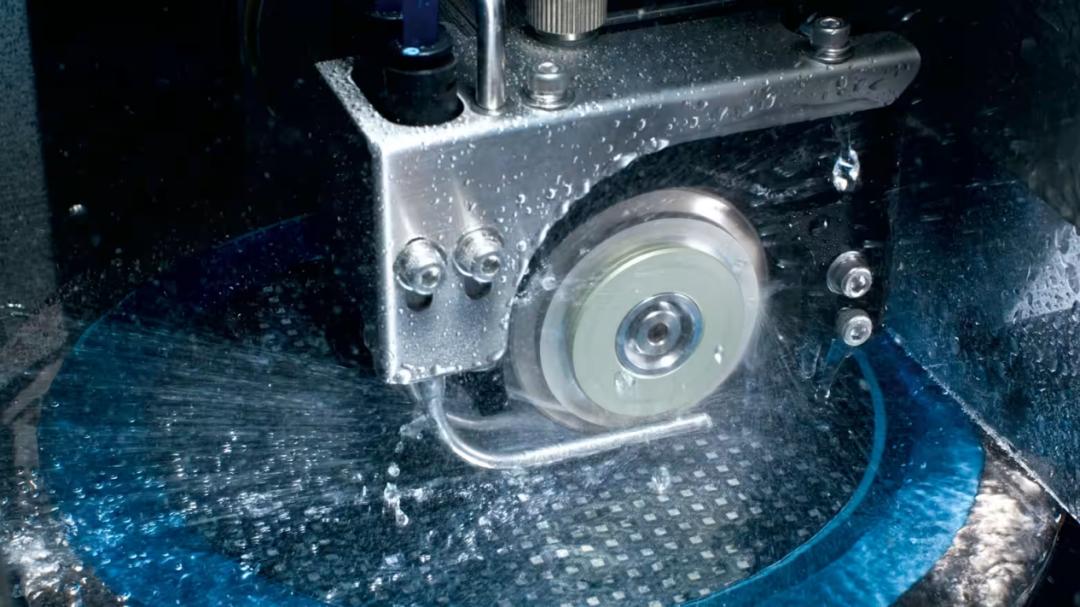

八十年磨“砂轮”

无独有偶,来自日本的DISCO(迪思科),起初只是一家十几名工人的小工厂,曾经的主要业务是生产工业磨刀石和砂轮,给附近的造船厂和机械厂提供打磨工具。

而在1968年,DISCO推出了一款厚度仅有40微米的MICRO-CUT超薄切割轮。这个厚度相当于一根头发丝,在当时是绝对的技术奇迹。

但问题随之而来:市场上没有任何切割设备能够驾驭这种超薄砂轮。即使是定制设备,也无法充分利用这种砂轮的性能优势——设备的刚性不够,超薄砂轮在高速旋转时会产生振动,根本切不准。

当时DISCO的工程师们面临一个选择:要么放弃超薄砂轮,回到传统产品;要么自己造设备。

他们选择了后者。1970年,DISCO发布了DAS/DAD系列切割机,专门为超薄砂轮设计。这台设备采用了空气轴承和精密导轨,将振动控制在亚微米级别,让40微米的砂轮可以稳定工作。

而在21世纪初,DISCO再次面临着一个两难的抉择,当时它的研发部门提出要进军激光切割领域,但遭到了销售部门的强烈反对。反对的理由很充分:DISCO是做砂轮起家的,我们对激光器和光学系统一窍不通,凭什么去碰这个完全陌生的领域?

当时的DISCO代表董事社长力排众议,提出了K-K-M,即Kiru(切)、Kezuru(削)、Migaku(磨),“这才是我们的业务领域。不是砂轮,不是某种具体的产品,而是‘切、削、磨’这三种核心能力。”他说道。

这个定义改变了一切。如果DISCO的核心是“切割”能力,那么无论是用砂轮切还是用激光切,都属于公司的业务范畴。

“想象一下,要把一个羊角面包干净利落地切成两半,这需要一种特殊的刀和相当高超的工艺,”DISCO首席执行官Kazuma Sekiya在接受采访时这样比喻晶圆切割的难度。

半导体晶圆比羊角面包脆弱得多,也昂贵得多。一片12英寸晶圆的价值可能超过1万美元,上面集成了数百颗芯片。切割时稍有不慎,边缘就会产生微裂纹,这些裂纹会在后续工艺中扩展,导致芯片失效。

更重要的是,随着芯片尺寸不断缩小,切割精度的要求也越来越高——误差必须控制在微米甚至纳米级别。一根头发的直径是70微米左右,而DISCO的切割设备能够将精度控制在2微米以内,相当于头发丝的1/35。

DISCO在多年的技术积累后,开发出了厚度仅有几十微米的超薄金属锯片,边缘镶嵌着粒度精确控制的金刚石颗粒。这种锯片在每分钟数万转的高速旋转下,能够像切豆腐一样切割坚硬的硅片,而且切口光滑如镜,不会有任何崩边。

2016年,第三代半导体材料碳化硅(SiC)开始进入商业化阶段。这种材料硬度是硅的4倍,脆性更大,用传统方法切割效率极低。一个6英寸SiC晶圆,用传统内圆切割需要3.1小时,材料损耗率高达40%。也就是说,一块价值数千美元的晶圆,有将近一半在切割过程中变成了废屑。

而DISCO的工程师团队花了两年时间,开发出了KABRA激光切片技术。这种技术不是用刀片物理切割,而是用激光在晶圆内部形成改质层,然后沿着改质层将晶圆分离。这一技术缩短了SiC晶圆的切割时间,帮助了第三代半导体在新能源市场的普及。

今天,DISCO在晶圆切割和研磨设备领域拥有全球70%-80%的垄断性市场份额。从台积电到三星,几乎所有芯片制造商都依赖DISCO的设备来完成芯片的最后分离步骤,而这一切的原点,就是一家公司在砂轮上的精益求精。

胶片企业的绝地反击

同样是在千禧年的日本,数码相机的走红冲击了整个胶片市场。

当时富士胶片的新任CEO古森重隆面对的是一个残酷的现实:数码相机正在以惊人的速度蚕食胶卷市场。佳能、尼康、索尼等传统相机厂商都在大举进入数码相机领域,价格竞争白热化。

更让人绝望的是,富士的老对手柯达正在走向破产边缘。这个曾经定义了摄影时代的巨头,因为无法适应数码化浪潮,正在迅速消亡。

古森重隆知道,如果不改变,富士将步柯达的后尘。

其实早在80年代,还只是科长的古森重隆就预感到数码化将颠覆胶卷行业,多次向公司提议尽早开拓新业务。富士也确实尝试过自主开发数码化技术,包括数码相机、喷墨打印等。但由于胶卷业务持续快速增长,新业务很快被边缘化或出售。公司上下都沉浸在胶卷业务的繁荣中,没人愿意相信这座金山会坍塌。

直到数码技术的冲击真正到来,古森重隆被任命为CEO,开始主导一系列改革。

2006年,古森做出了一个艰难的决定:关闭大多数与胶卷相关的制造工厂。在随后一年半时间里,富士裁掉了5000人,相当于全球胶卷部门员工总数的1/3。同时,他还推动富士成立了“富士胶片先进研究所”,将其在传统胶卷领域积累的核心技术延伸应用到新领域。

其中,富士在半导体材料领域的布局,是转型战略中最重要的一环。

胶卷和半导体光刻胶有一个共同的核心:光化学反应。胶卷需要在微观层面控制化学物质对光的反应,光刻胶的工作原理几乎如出一辙——都是让光引发化学变化,在极小的尺度上精确控制反应的位置和强度。

富士将其在感光材料上的百年积累,从化学配方到纯度控制,从显影工艺到稳定性测试,全部移植到了光刻胶领域。今天,富士胶片的光刻胶产品覆盖负胶、i线、KrF、ArF、电子束胶等,正在积极研发EUV光刻胶,已成为信越化学、JSR之后的第三大光刻胶供应商。

2018年,富士胶片交出了一份令人震惊的答卷:数码相机等摄影相关业务占整体营收比重仅剩16%(2001年为54%),胶卷业务仅为1%(2001年为19%)。

取而代之的是六大业务板块:影像、医疗健康、电子材料、印刷、文件处理和生命科学。其中,医疗健康和高性能材料(包括半导体材料)成为新的增长引擎。

长达16年的转型,让富士胶片从一家胶卷公司变成了多元化的高科技集团。2024年营收超过2.5万亿日元,是2000年的近1.5倍。而同期的柯达,早已在2012年申请破产保护,虽然后来重组成功,但市值不到巅峰时期的1%。

从登山冲锋衣到EUV线缆

1969年,比尔·戈尔(Bill Gore)和他的妻子维夫·戈尔(Vieve Gore)在自家车库里摆弄着一种奇怪的材料,这种名为膨体聚四氟乙烯(ePTFE)是特氟龙(聚四氟乙烯)的变体,通过特殊的拉伸工艺,可以形成微孔结构。这些微孔的直径比水滴小2万倍,但比水蒸气分子大700倍。

这意味着什么?水滴进不去,但水蒸气能出来,实现了既防水又透气的神奇效果。

1976年,以戈尔命名的公司正式推出了Gore-Tex面料。这种革命性的材料迅速成为户外运动装备的黄金标准。从珠穆朗玛峰到南极冰原,登山者和探险家都依赖Gore-Tex来抵御恶劣天气。

三十多年后,ASML在开发EUV光刻机时遇到了一个棘手的问题:EUV光刻机的核心部分在真空环境下工作,但传统电缆在真空中会释放气体,这些气体会污染光刻机内部的精密光学元件,导致性能下降甚至损坏。

ASML需要一种特殊的线缆,这种线缆在真空中完全不释放气体,同时又足够柔软,能够在设备内部布线,而戈尔公司制造Gore-Tex时积累的ePTFE技术恰好能够解决这个问题。

通过特殊设计,他们制造出了满足ASML要求的线缆:绝缘层使用ePTFE材料,其微孔结构中没有任何残留的挥发性物质;导体经过特殊处理,表面覆盖了一层致密的保护层,消除了任何可能的气体释放源;整条线缆在生产过程中经过长时间的真空烘烤,确保没有任何残留污染物。

这款看似不起眼的特种电缆,成为价值1.5亿美元EUV光刻机的关键部件。作为全球半导体设备制造商的长期合作伙伴,戈尔的清洁电缆解决方案不仅解决了真空放气难题,还能实现高速信号的低损耗传输,适配设备内部狭小空间的弯曲布线需求,有效减少设备故障停机时间。如今,几乎每一台ASML EUV光刻机内部,都使用着戈尔的ePTFE特种电缆。

从户外冲锋衣面料到半导体核心部件,戈尔的跨界并非偶然,其核心始终是对ePTFE材料的极致深耕与场景化创新——这份跨越行业的技术沉淀,既成就了户外领域的经典,也为EUV光刻铺平了道路。

那些跨界的明星企业

除了以上这几家,还有更多企业在漫长的发展历史中实现了跨界转身。

TOTO:马桶制造商与晶圆静电卡盘

TOTO作为日本最大马桶制造商,其马桶相关产品畅销全球,但它在半导体设备领域同样拥有重要一席之地。

早在1980年代,TOTO就开始为半导体行业开发高性能陶瓷材料。这些材料需要在高温、高等离子环境下保持机械稳定性与热均匀性,最终被应用于晶圆加工中的静电卡盘(e-chuck)——一种用于固定晶圆并控制温度分布的关键部件。

马桶制造中对陶瓷成型、烧结和微缺陷控制的经验,被直接迁移到半导体设备材料。甚至用于检测卫浴表面微小瑕疵的显微检测技术,也被改造用于发现卡盘中的污染颗粒。随着3D堆叠与先进制程对工艺稳定性要求提升,TOTO的陶瓷业务在2022财年首次实现显著盈利,并成为公司增长最快的板块之一。

JSR:从轮胎橡胶到光刻胶霸主

JSR成立于1957年,最初是日本政府支持的合成橡胶制造商,为汽车工业提供轮胎材料。1979年,这家橡胶企业做出一个看似离谱的决定:进入光刻胶市场。

从黑色轮胎到透明光刻胶,表面上是跨界,底层却是同一门科学——高分子聚合物化学。轮胎依赖精确的分子交联控制弹性与耐久性,光刻胶同样需要对分子量与结构进行极端精细的设计,以实现纳米级的感光与图形稳定性。JSR在橡胶时代积累的聚合物合成与纯度控制能力,直接转化为光刻胶竞争力。

到2023年,JSR成为全球最大的ArF光刻胶供应商,市场份额约39%,其生产的光刻材料早已经成为先进晶圆制造的战略资源,直接服务于台积电、三星与英特尔等核心客户。

HOYA:从玻璃器皿到EUV光罩基板

日本的豪雅(HOYA)最初以水晶玻璃和眼镜片闻名,但今天的它在EUV上同样扮演着不可或缺的角色,几乎所有先进制程都离不开其光罩基板。

光罩作为芯片制造的“底片”,基板玻璃必须达到原子级平整度。任何纳米级缺陷都会被复制到最终芯片上。HOYA在光学玻璃领域积累了百年工艺:熔炼控制、应力消除、超精密抛光与缺陷管理,这些技术本用于高端光学制品,却在半导体时代被推向极限。

行业常用一个比喻:如果把EUV光罩基板放大到一个国家的面积,其表面起伏不能超过头发丝级别。HOYA通过持续改进配方与工艺,将这种“几乎不可能”的要求变成工业标准,支撑着3nm乃至未来2nm制程节点。

汉高:洗涤剂公司变身先进封装材料巨头

德国汉高起家于洗衣粉和日化产品,但它如今在高端芯片封装中占据关键地位,尤其是在毛细底部填充胶(underfill)市场近乎垄断。

先进封装中,芯片与基板之间的缝隙只有几十微米,需要一种能自动渗入微结构并稳定固化的材料。这个问题的本质不是电子,而是流体与界面化学。汉高在洗涤剂时代积累的表面活性剂技术——如何控制液体润湿、扩散、黏度与流动性_恰好就是答案。

从家用清洁剂到工业粘合剂,再到半导体封装材料,汉高的演进路线显示:很多“电子级”创新,本质上来自对分子与界面行为的长期理解。如今,英伟达与AMD等先进封装方案都依赖这类材料体系。

成功的共同密码

当我们把这些跨界成功的企业放在一起看,会发现它们的路径并非偶然。

真正的共通点,不是行业背景,而是对技术本质的理解能力——味之素从氨基酸化学延伸到半导体绝缘材料,JSR把橡胶聚合物经验转化为光刻胶优势,迪思科则意识到磨料与切割技术可以直接服务于硅片加工。这些联系从表面看并不直观,它要求企业既深刻理解自身核心能力,又能敏锐捕捉新领域的需求窗口,更重要的是愿意在不确定性中持续投入。许多公司拥有相似的技术积累,但只有少数敢于把它推向陌生赛道。

而跨界的真正门槛,也从来不是能不能做出来,而是能否做到极致纯度、极端精度与长期稳定。从民用材料到半导体级产品,本质是一场工艺耐力赛,这类能力无法速成,只能依靠数十年的连续迭代。很多日本企业之所以在材料链条中占据关键位置,正是因为它们允许长期研发在没有即时回报的情况下持续推进——味之素开发ABF膜、富士胶片转向电子材料,背后都是典型的长期主义。

更难复制的是那些写不进论文的工艺经验。半导体材料的竞争,本质上是“隐性知识”的竞争:微量配方比例、加热冷却曲线、设备调校手感、工艺窗口的边界判断。这些 know-how 只能在生产线上通过反复试错积累,而不能通过技术转移直接获得。新进入者即便掌握原理,也往往需要多年时间才能逼近同样的良率与一致性,这正是许多“隐形冠军”能够长期稳固地位的原因。

最后一个共同特征,是它们主动选择利基市场,而不是规模最大化的战场。ABF载板树脂、晶圆切割设备、封装胶水或特种基板,单个市场体量并不庞大,却是制造流程中不可替代的一环。一旦在这些细分领域建立优势,客户转换成本极高,而市场规模又不足以容纳大量竞争者,领先者便能长期维持技术与利润双重壁垒。某种意义上,这些跨界企业的成功并不是偶然闯入半导体,而是用几十年时间,把自己打磨成了某个关键节点上唯一可靠的供应者。

而当我们比较日本和欧美企业的跨界路径,还可以发现一个有趣的差异。

日本企业更依托于材料化学的同源性。从JSR的橡胶到光刻胶,从富士的胶卷到感光材料,这些转型都是在化学和材料科学的范畴内进行的。日本在材料科学上的深厚积累,为这种转型提供了肥沃的土壤。

欧美企业则更侧重于核心工艺的极限应用。唐纳森将拖拉机过滤技术推向极致来进入洁净室,戈尔将特氟龙薄膜技术用于真空线缆。这些转型的共同特点是:将某一种工艺或方法论推向极限,然后在新领域找到应用场景。

这种差异可能源于两地的产业结构和技术传统。日本在二战后重建过程中,选择了重点发展材料和零部件产业的战略,形成了深厚的材料科学基础。欧美则在工业革命以来积累了大量的工艺know-how,更擅长将成熟工艺推向新的应用领域。

但无论是哪种路径,成功的关键都在于:找到现有能力与新需求之间的桥梁,然后投入足够的资源将其打通。

结语:隐形的力量

在半导体这个看似被巨头垄断的行业里,这些“不务正业”的隐形冠军告诉我们,在半导体这个高度专业化的行业里,最大的机会往往不在于直接竞争,而在于发现那些被忽视的连接点,在于将不相关的技术以创造性的方式结合起来。

这或许是半导体行业最迷人的地方:它如此复杂,以至于没有任何一家公司能够掌握全部;它又如此开放,以至于任何拥有独特能力的企业都能找到自己的位置。

在这个由无数隐形冠军支撑的产业里,下一个传奇可能正在某个看似毫不相关的领域悄然酝酿。也许是某家陶瓷厂,也许是某个化工企业,也许就是你所在的公司——只要找到了那个正确的连接点。