最近,英伟达首席执行官黄仁勋在台北设宴款待供应链伙伴,因为出席企业的市值规模超万亿新台币,这场聚会也被称为“兆元宴”。这是“兆元宴”自2024年中旬以来第四度开席。

正式开席前,众人先留下一张大合影,照片中黄仁勋坐在第一排中间,以他为中心,右手边坐着台积电董事长魏哲家、联发科执行长蔡力行、华硕董事长施崇棠,左手边则坐着广达董事长林百里、广达副董事长梁次震、纬创董事长林宪铭。

鸿海董事长刘扬伟则站在第二排、黄仁勋正后方。去年5月还在第一排就座的和硕董事长童子贤,这次站在了第二排,他左手边则是纬创总经理林建勋。

这张照片几乎囊括了中国台湾地区人工智能(AI)供应链的关键决策者,这张合影就是当今AI芯片帝国的实体图谱。

01 晚宴的座位密码

照片左起,第一排分别为华硕董事长施崇棠、联发科副董事长蔡力行、台积电董事长魏哲家、广达董事长林百里、副董事长梁次震、纬创董事长林宪铭。

黄仁勋与台积电关系一直保持得非常紧密。在去年11月,黄仁勋参与台积电运动会时表示:“没有台积电就没有英伟达,台积电是最棒的。”台积电魏哲家表示,黄仁勋此次会面时要求获得更多的芯片。

作为全球90%以上高端AI芯片的代工者,台积电是英伟达GPU芯片产能的唯一保证。在本次宴会中,黄仁勋表示,台积电今年要非常努力工作,因为英伟达需要大量的产能。英伟达已经全面投产Blackwell、Vera Rubin芯片,而Vera Rubin包含六款不同的芯片,每款都是世界上最先进的芯片。

黄仁勋预期:“未来十年台积电的产能可能会成长超过百分之百,是非常显著的规模扩张,是人类史上最大规模的基础设施投资,而光是为英伟达的需求就得翻倍。”

据报道,台积电2nm产能告急。当前,苹果已锁定首批2nm产能的一半以上,高通同为2026年主要客户。AMD计划2026年启动基于2nm的CPU生产,谷歌和AWS则分别瞄准2027年第三季度和第四季度导入该工艺。英伟达更将目光投向2028年,其Feynman AI GPU预计采用台积电A16工艺,该工艺集成背面供电技术。

产能紧张局面预计将持续至2027年。AI加速器与移动处理器同时争抢有限产能,而先进封装良率挑战进一步加剧供需失衡,机构投资者预计台积电CoWoS月产能2026年将同比增长超70%,但仍难以满足市场需求。

英伟达和联发科的合作正处于“甜蜜期”。今年年初,黄仁勋表示,英伟达正在和联发科合作打造SoC芯片。据了解,英伟达计划推出的两款SoC型号分别是N1和N1X,这两款芯片打破了传统的“x86 CPU+独立GPU”配置模式,采用CPU+GPU集成到单一SoC中的设计方案。具体来看,N1、N1X采用台积电3nm工艺,由联发科设计高效能的Arm CPU+I/O芯片组,通过600GB/s硅桥连接英伟达自家的Blackwell架构GPU。这两款芯片目标是Windows消费级笔记本电脑市场,也就是当前英特尔和高通主导的AI PC市场。

除了合作AI PC芯片外,联发科和英伟达在智能座舱领域合作进入了商用阶段。2024年,联发科发布了多款Dimensity Auto Cockpit平台芯片(CX-1、CY-1 等),联发科负责SoC设计,并集成英伟达的GPU Chiplet(小芯片)及其AI与图形技术IP。

在这次台北“兆元宴”上,广达董事长林百里、副董事长梁次震这次都出现在了宴席上。广达是英伟达新一代Blackwell 架构服务器的核心代工厂商。去年,广达凭借与Meta、AWS和谷歌等主要客户的长期合作关系,成功扩展了其GB200/GB300机架业务,并赢得了甲骨文的额外订单。广达集团执行副总裁杨麒令此前透露,GB300服务器的生产比GB200的生产顺利得多。得益于此,广达在2025年12月单月营收飙升至2,724.9亿新台币,同比暴增94.5%,创下历史新高。

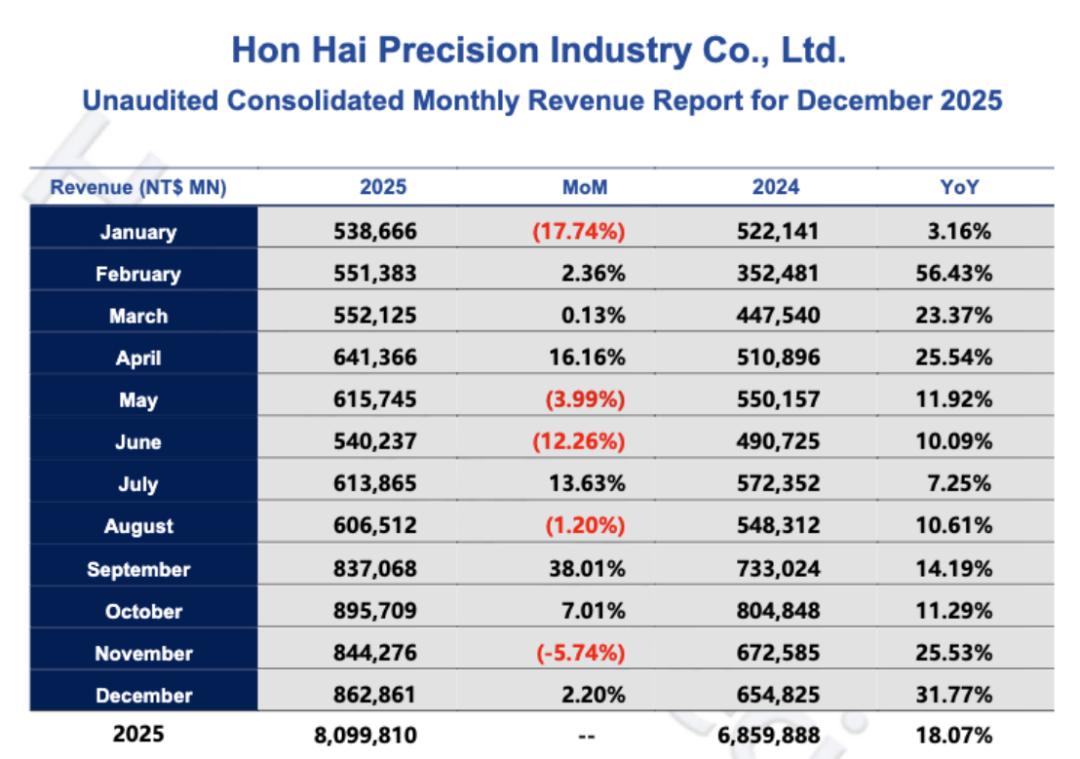

鸿海董事长则在黄仁勋的后排。鸿海(富士康)同样乘着英伟达带来的AI东风扶摇直上。作为英伟达重要的合作伙伴,鸿海精密在2025年全年业绩数据都创出了历史同期新高。去年12月营收同比增加31.77%,创历年同期新高;四季度营收同比增长22.07%,同样为历年同期新高;2025全年营收为8.099万亿新台币(约合人民币1.79万亿元),同比增加18.07%,也是历史新高。

值得一提的是,鸿海的上一个年度营收纪录是2024年的6.859万亿新台币,这也是公司历史上首次实现单年“超1万亿新台币”的营收增长。1万亿新台币相当于人民币2219亿元。

在合影中,除了广达和鸿海,纬创总经理林建勋、和硕董事长童子贤同样在列。不过若将目光从个体拉至整个中国台湾ODM阵营,一幅新的权力版图正在浮现。过去由鸿海、广达、和硕主导的“铁三角”格局已被打破,取而代之的是鸿海、纬创、广达组成的“新AI三哥”。

DIGITIMES统计全球前20大EMS/ODM企业2025年营收,中国台湾有9家入榜,包括富士康、纬创(合计纬颖营收)、广达、和硕、仁宝、英业达、智邦、佳世达及在环旭电子。

纬创堪称最大黑马,2025年营收一举冲高至2.187万亿新台币,不仅首度超越广达(2.12万亿新台币),更以超过108%的年增长率强势登顶全球第二大EMS/ODM厂。反观常年稳居榜眼的和硕,则因在高端AI服务器布局相对保守,滑落至第四;仁宝营收甚至重挫17%,跌至第六;而早年便打入英伟达供应链的英业达,因主力聚焦于主板而非高单价整柜组装,全年营收增幅仅约7%,增长动能明显受限。

02 大陆唯一代表:胜宏科技陈涛

值得注意的是,这次宴会中有唯一一位来自中国大陆:胜宏科技董事长陈涛。并且,这是陈涛连续两年受邀参加“兆元宴”。

PCB被称为“电子产品之母”,是连接芯片与所有元件的桥梁,也被视为电子传统产业。上世纪90年代中国台湾地区的PCB公司集中在桃园芦竹,新北三重一带,后来全产业转移到大陆。去年AI服务器快速发展,被视为“AI时代地基”的PCB引来新一波发展大潮。

胜宏科技已经是英伟达不可或缺的供应商,关键在于其攻克了AI服务器PCB的技术壁垒。英伟达约七成的PCB来自胜宏科技。最近,胜宏科技发布业绩预告,2025年全年预计实现归母净利润41.6-45.6亿元,同比增长260.35%-295%;实现扣非净利润41.5-45.5亿元,同比增长263.59%-298.64%。

对于业绩变化的原因,胜宏科技表示,2025年度,公司坚定“拥抱 AI,奔向未来”,精准把握AI 算力技术革新与数据中心升级浪潮带来的历史新机遇,持续巩固在全球PCB 制造领域的技术领先地位。随着全球AI基础设施与算力需求的持续扩张,公司凭借行业领先的技术能力、品质能力、交付能力和全球化服务能力,成为国内外众多头部科技企业的核心合作伙伴。在AI算力、数据中心、高性能计算等关键领域,多款高端产品已实现大规模量产,带动产品结构向高价值量、高技术复杂度方向升级,高端产品占比显著提升,推动公司业绩高速增长。

最新的福布斯中国富豪榜也显示,陈涛以100亿美元的身价位列第50位。

03 从饭局到财报:为何资本市场如此买账?

在步入宴席前接受媒体采访时,黄仁勋开门见山地表示:“2026年将是至关重要的一年。”他指出,公司正全力推进新一代AI平台的量产与交付,其中基于Grace Blackwell架构的产品已进入全面量产阶段。

黄仁勋坦言,2025年是极具挑战的一年。“我们开始量产Grace Blackwell,现在回头看,与之相比,上一代Hopper架构简直‘简单’得多。”他解释称,尽管Hopper在其发布时已是当时最先进的半导体系统,但Grace Blackwell将技术复杂度推向了全新高度——从芯片集成到系统散热、供电和互联设计,均面临前所未有的工程难题。“过去一年,我们和供应链伙伴一起挑战极限,完成了几乎不可能的任务。”

事实上,Grace Blackwell在初期量产过程中遭遇多重技术瓶颈,一度被迫进行设计调整,导致整个供应链承压。目前,GB300机柜已进入量产初期,而下一代Vera Rubin平台也已启动全面生产,该平台将英伟达自研的Vera CPU与Rubin GPU深度整合,进一步提升AI训练与推理效率。

更重要的是,黄仁勋强调,AI正在从“能用”迈向“有用”——大语言模型已具备明确的产业价值,“Token现在是可以赚钱的”。在他看来,2024年的AI尚显稚嫩,难以形成有效商业模式;而如今,随着模型智能水平跃升,AI终于跑通了从算力投入、数据生成到商业变现的闭环。

这正是资本市场愿意为英伟达持续买单的核心逻辑。技术领先不再只是纸面参数,而是转化为可规模化交付的产品、可预测的营收增长,以及难以复制的生态壁垒。

华尔街两家大型机构:美国银行证券和投行Evercore ISI都表示:英伟达仍是2026年最强劲的AI概念股。

美银证券首席分析师维韦克·阿亚(Vivek Arya)重申了买入评级,并将目标价定为275美元。阿亚在报告中特别强调了英伟达即将推出的Vera Rubin平台意义重大,预计该平台将于2026年下半年推出,该平台将包括几款新的AI芯片和更强的内存设置,旨在处理更大的工作负载。

另一位华尔街分析师、Evercore ISI的马克·利帕西斯(Mark Lipacis)设定了高达352美元每股的华尔街最高目标价。认为由于英伟达的软硬件兼容于许多人工智能模型,客户可以随着人工智能工具的不断发展而降低成本。因此,他相信,英伟达在未来可能会获得人工智能行业70%至80%的价值。

2月25日,英伟达将亮出2026财年全年财报,全球都在等一个答案:这轮AI狂潮,还能狂奔多久?