爱芯元智创始人、董事长仇肖莘博士(右)与爱芯元智首席执行官孙微风(左)现场敲钟

2月10日,爱芯元智(0600.HK)登陆港交所,摘下“中国边缘AI芯片第一股”桂冠,首日开盘股价触及29.18港元,总市值一举突破170亿港元。

近年来,AI风起云涌。巨头的比拼从云端模型、万卡集群扩展至更广阔的物理AI 。马斯克、黄仁勋等硅谷大佬频繁发声,断言“ AI 的终极形态将落于物理世界”。

从特斯拉 Optimus 量产的加速,到Meta智能眼镜的放量,再到苹果在端侧AI的战略转向,全球投资者的目光正在快速聚焦端侧智能。

然而端侧智能的落地并非易事。需要 AI 在有限的物理空间里,于毫秒间完成感知、决策与执行的闭环。这对算力的能效比提出了更高的要求。在这种背景下,“算力下沉”成为破局关键,端侧推理芯片的重要性日益凸显。

尽管想象力巨大,目前却鲜有公司能尝到“甜果”。爱芯元智作为边缘AI芯片赛道的领军者,是少数实现规模化出货的企业之一。本次在港股IPO,公司首日开盘市值达到166亿港元,静态PS超30倍,接近地平线等龙头企业,彰显出市场对其稀缺性及未来增长潜力的认可。

那么,站在物理AI爆发的奇点,边缘 AI 芯片的市场空间究竟有多大?登陆二级市场的爱芯元智投资价值又将如何演绎?

01

物理AI驱动算力下沉,催生万亿蓝海

过去两年,市场关于 AI 的讨论大多集中在云端大模型与数据中心。这些场景的共同点是:数据主要以文本和图片形式产生,计算发生在云端,成果也停留在“信息层面”。

然而,进入2026年,产业逻辑迎来转变:AI 正在走出实验室,迎接它的“iPhone 时刻”——AI不再只是会隔空对话的“数字大脑”,还要变成可以控制机器、影响世界的物理智能。

但当 AI 试图走向物理战场,传统云端部署的弊端暴露无遗:

一方面,物理交互需要实时反馈,毫秒级的延迟可能关乎生死。例如,自动驾驶汽车在高速行驶时,100 毫秒的滞后意味着数米的失控距离,云端传输的长链条存在明显的延迟问题,无法支撑实时反馈。

另一方面, 智能设备使得感知数据呈指数级增长,海量原始数据若全部回传至云端,对带宽要求高,在商业逻辑上极不经济。同时,对于大多处于“窄巷子”环境的端侧设备而言,维持长距离的高带宽传输意味着高能耗,对移动设备续航提出挑战。

最后,原始数据上传至云端处理,可能因传输或存储环节的漏洞导致数据泄露,隐私红线对医疗、金融等敏感领域来说尤为棘手。

这种背景下,算力下沉不再是可选项,而成了唯一出路。与此同时,2024年以来,轻量化AI模型的普及以及开源LLM的发展,也为算力下沉提供了可能。

“就地感知,就地计算”的刚需,直接催生了边缘和端侧 AI 的爆发。而边缘和端侧AI推理芯片则成为链接数字大脑与物理世界的关键桥梁。

通过深度融合AI模型与智能感知技术,这类芯片构建了感知、计算、执行的全套闭环,可以利用设备生成的实体数据直接完成AI驱动的分析决策,提供现实世界价值,大幅降低了对云端资源的依赖。

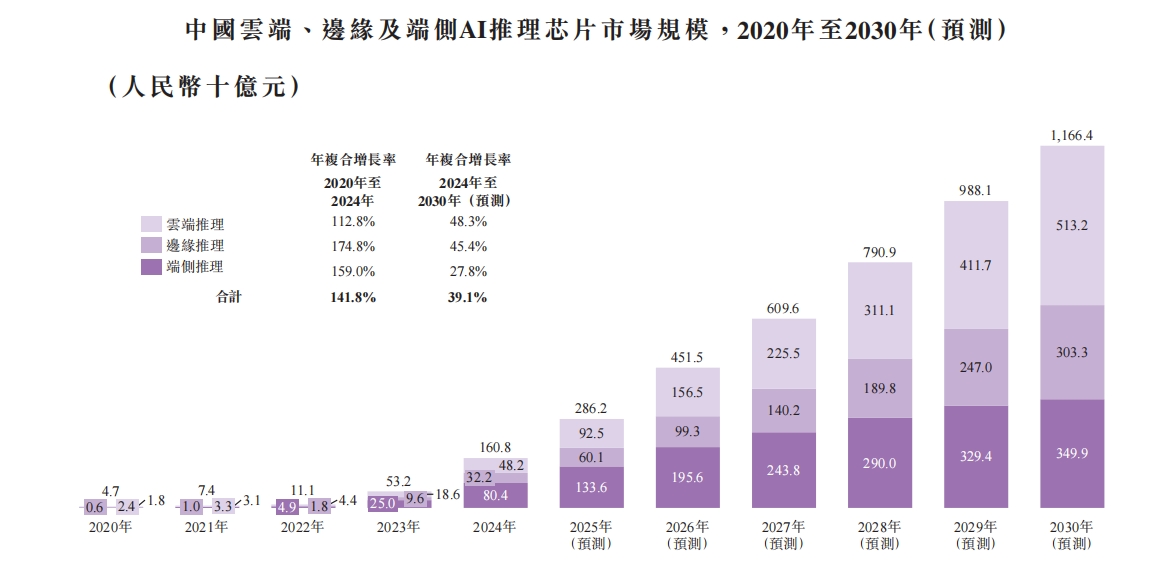

算力范式转移正在催生出万亿级潜在市场空间。根据灼识咨询的数据,2024年,全球边缘推理及端侧推理芯片规模为3793亿元人民币,而到2030年,全球边缘推理及端侧推理规模则会扩张至16123亿元,CAGR高达27%。

可以说,谁能成功卡位,谁就掌握了AI后时代的入口。

02

重构边缘AI价值版图

尽管需求巨大,但AI 想要真正走向物理世界,面临的是远比云端更严苛的生存环境。

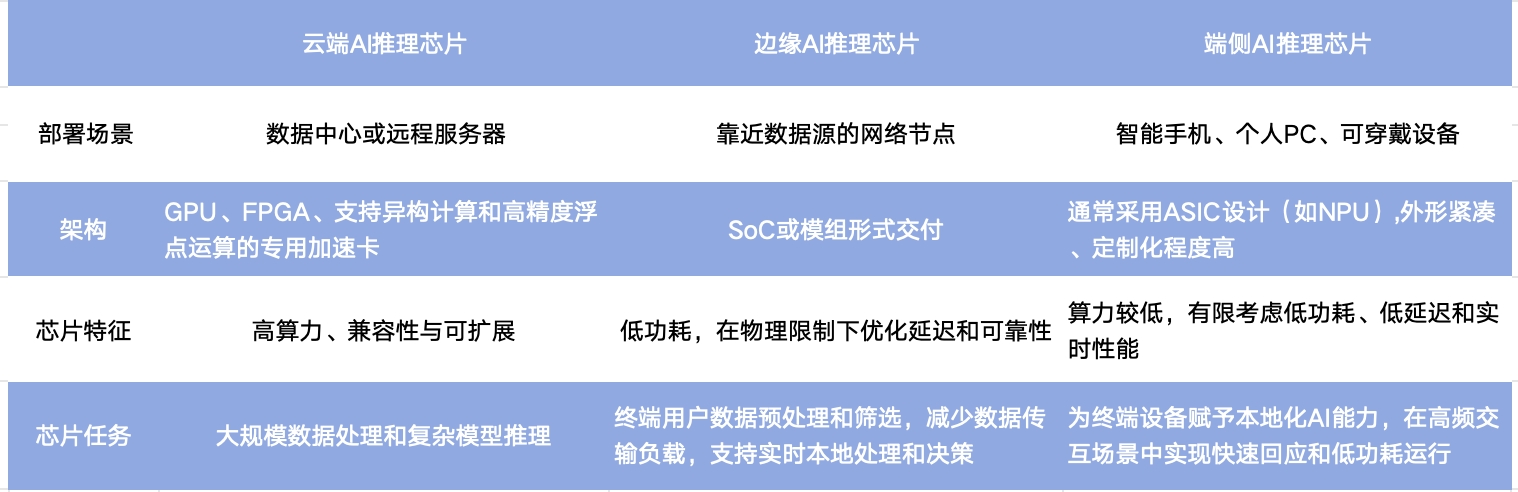

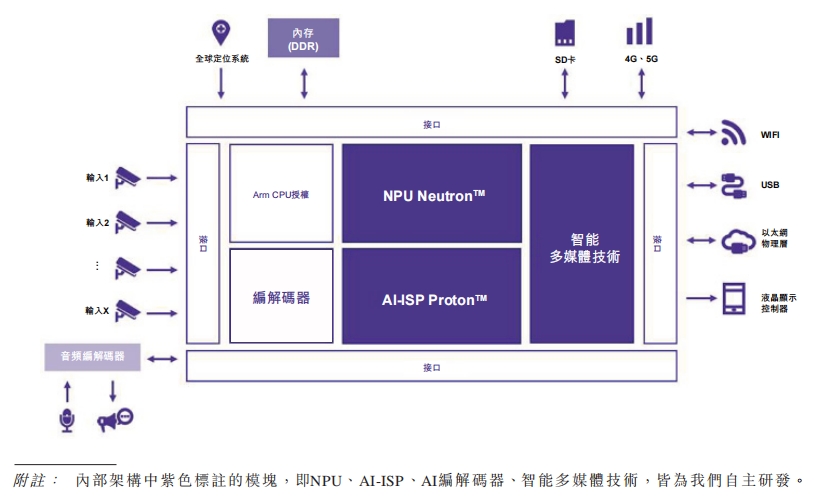

边缘和端侧 AI 不是简单地将AI“装”进机器人、汽车或智能眼镜,而是要让AI赋能这些终端设备,使它们不仅能拥有处理信息的“大脑”,更要具备敏锐的视觉感官、深度的推理逻辑以及毫秒级的反应能力。

这种感知、计算、推理、反馈深度耦合的完整闭环,其技术复杂度与工程门槛远超云端。爱芯元智作为头部参与者,通过构建“感知-计算一体”的专有技术平台与差异化的平台运营模式,打破了行业壁垒,使端侧AI落地成为可能。

在物理智能的闭环中,终端设备在捕捉到复杂环境信号的瞬间,必须精准提取特征并迅速转化为计算指令,才能在瞬息万变的物理世界中做出正确决策。

针对这种“感”与“算”的高协同需求,爱芯元智从底层架构出发,通过深度耦合的路径缩短了从感知到决策的反射距离。

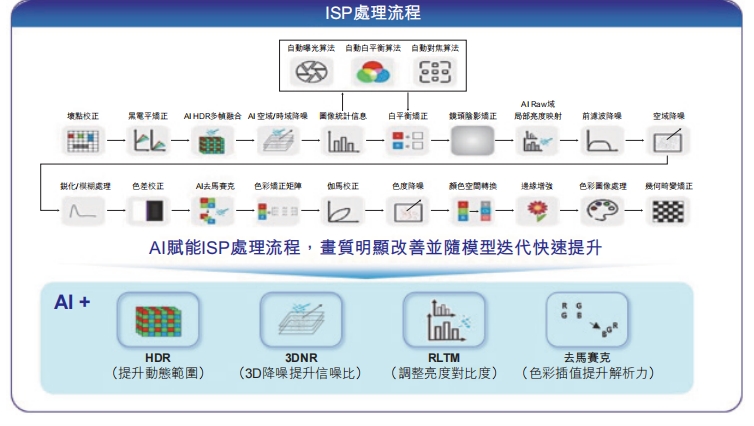

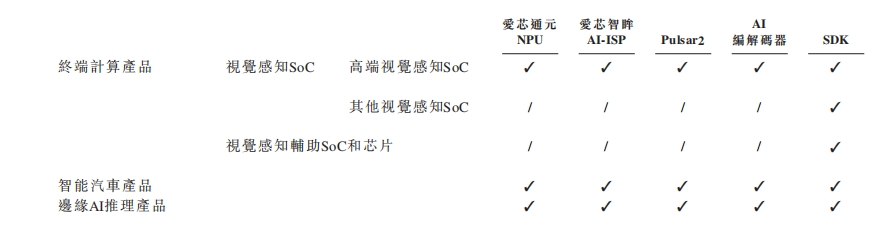

在感知层面,为了解决端侧设备在黑光、强逆光等恶劣环境下的痛点,爱芯元智颠覆了传统 ISP 的线性架构,利用爱芯通元 NPU 的算力在爱芯智眸 AI-ISP 在信号产生之初便介入处理。这不仅实现了“黑夜如白昼”的极限成像,更将物理信号转化为高保真的“数据真值”,确保感知精度能瞬时、无损地传递给计算核心。

在计算核心层面,针对端侧“功耗、面积、算力”的物理限制,爱芯通元 NPU 采用多线程、异构多核设计,其核心竞争力在于支持 INT4、INT8 和 INT16 等混合精度的动态调度。这种设计使通元 NPU 就像是一个能根据路况自动切换挡位的赛车引擎,在功耗受限的“窄巷子”里,跑出了远超传统 GPU 的效率,并实现了Transformer 和 CNN 架构的原生兼容。

与此同时,通过优化神经网络路径与内存层级设计,爱芯通元NPU将不必要的数据传输最小化,确保复杂模型能在瓦特级的极低功耗下保持毫秒级响应,支撑起物理实体内的实时闭环推理。

在解决了“看得清”“算得精”的技术门槛后,面对边缘 AI 极度碎片化的应用场景,爱芯元智通过差异化的平台运营模式和软硬协同能力,实现了从底层 IP 核到终端产品的全链路高效复用。

首先,爱芯元智通过专有技术平台整合了通用架构,并依托 Pulsar2 工具链与成熟的 SDK 软件包,为开发者提供了深度软硬件集成的标准化入口。这套体系不仅实现了算法模型的快速迁移与扩展,更让开发者能够跨芯片平台复用研发成果,极大地降低了客户的开发成本与准入门槛,使大规模部署成为可能。

其次,爱芯元智将市场洞察、产品开发与营销有机整合,构建了“三位一体”的标准化协同流程。这种运营模式确保市场需求能快速反馈至技术研发和工程落地环节,使每一颗 SoC 从定义之初就能精准卡位行业痛点,大幅缩减了从技术创新到方案落地的商业周期。

最后,叠加上稳定可扩展的全球供应链体系,爱芯元智能够持续获得最先进的工艺技术和稳定的产能保障。

正是得益于这种平台化的架构韧性,公司在稳固视觉终端市场的基础上,能以更低的边际成本快速横向切入智能驾驶、边缘计算等高增长蓝海赛道,并迅速释放规模效应,重构边缘 AI 的价值版图。

03

业绩进入放量期

作为国内领先的 AI 推理 SoC 供应商,爱芯元智构建起终端计算、智能汽车、边缘 AI 推理为核心的三大业务矩阵。

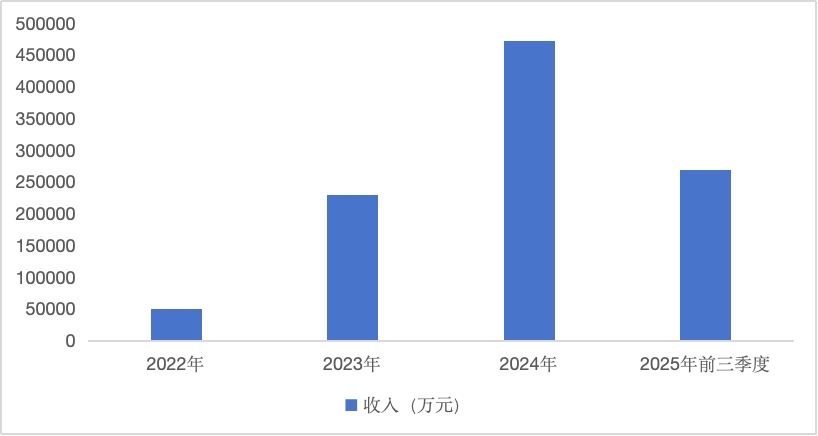

受益于边缘及端侧AI的崛起,2022 -2024 年,公司营收规模从 0.5 亿元扩张至 4.7 亿元,年均复合增速(CAGR)高达 207%。2025年前三季度,收入录得2.7亿元,体现出较高的成长属性和技术变现能力。

高成长的背后,源于三大底层逻辑的共振:

一是,终端计算提供业绩基石。从产品结构上看,视觉终端产品是公司业绩增长的核心来源。目前公司旗下有数十款商用终端计算SoC产品,覆盖高端、中端和基础级市场,满足多方位需求。

完整的产品矩阵下,公司终端计算SoC累计出货量突破1.57亿颗(截至2025年9月底)。根据灼识咨询数据,公司是全球第五大视觉端侧 AI 推理芯片供应商,其中,在竞争最激烈的中高端市场,爱芯元智以24.1% 的市占率位居全球首位。中高端市场领先的市占率代表着公司在核心业务领域有着极强的议价权和品牌护城河。

在出货量稳步增长的带动下,2022—2024年,公司终端计算产品收入从0.45亿元扩张至4.48亿元,CAGR 216%,收入占比长期维持高位,为公司贡献了稳定的基本盘,也为其他赛道的扩张提供了现金流。

二是,横向突破带来多点爆发。在终端计算产品提供稳固基本盘的同时,公司通过底层 IP核的高效复用和平台化运营,实现了智能汽车、边缘AI推理业务的快速爬坡,为公司拓展了新的增长曲线,提供了业绩弹性。

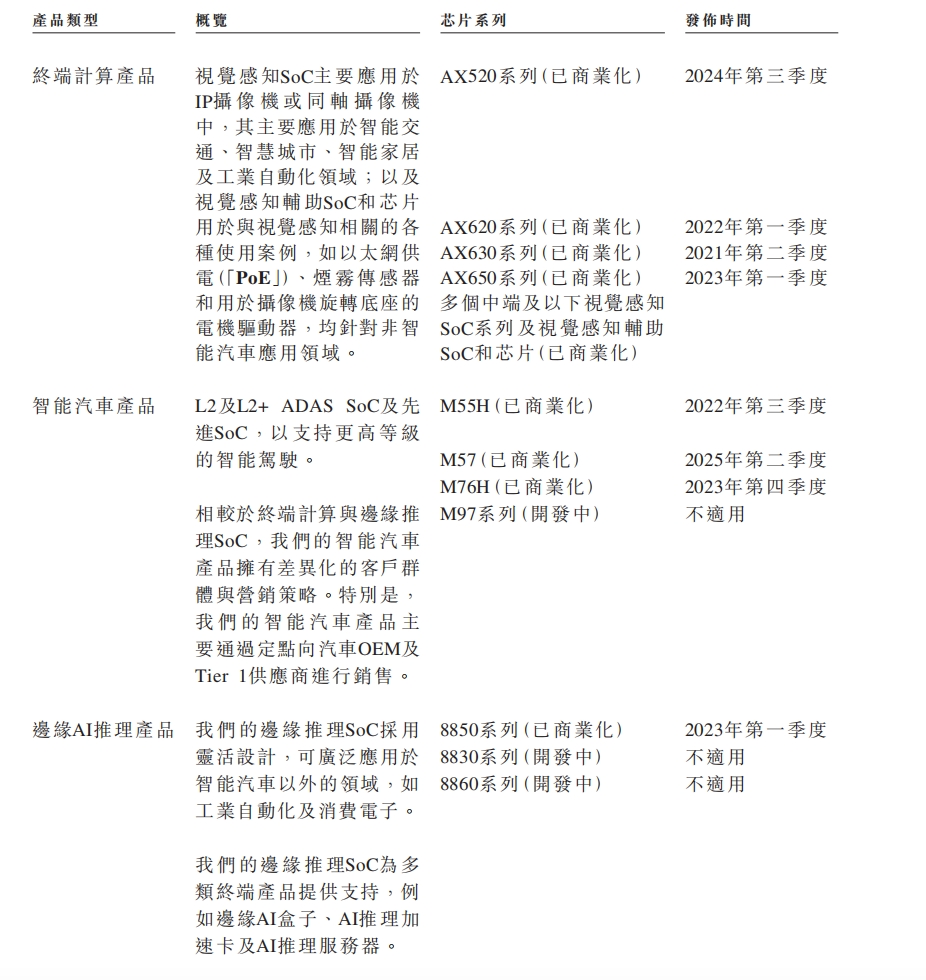

在智能汽车领域,目前,公司已有三款车规级 SoC(M55H、M57 及 M76H)全面进入商业化应用,成功定点多家汽车OEM 及 Tier 1 供应商,覆盖 L2 至 L2+ 级 ADAS 场景。并积极开发M97等支持更高等级智能驾驶的新车载SoC。根据灼识咨询的数据,爱芯元智已跻身中国第二大国产智驾 SoC 供应商。

与此同时,在边缘AI推理领域,凭借终端计算和智能汽车的成功经验,公司持续拓展边缘AI的技术边界。目前通过8850系列产品,开拓了边缘AI盒子、AI推理加速卡等更多细分领域。自2023年上市以来,8850系列SoC出货量从超2.1万颗增长至2024年的超10万颗,助力公司成为国内第三大边缘AI推理芯片供应商,市占率达到了12.2%。同期,带动边缘AI推理业务收入从515.8万元扩张至1858.2万元,2025年前三季度进一步增长至1593.3万元,收入占比从2.2%提升至近6%。

产品矩阵的多元化不仅拓宽了公司的成长边界,而且降低了单一业务的波动风险,提升了公司整体的抗风险能力。

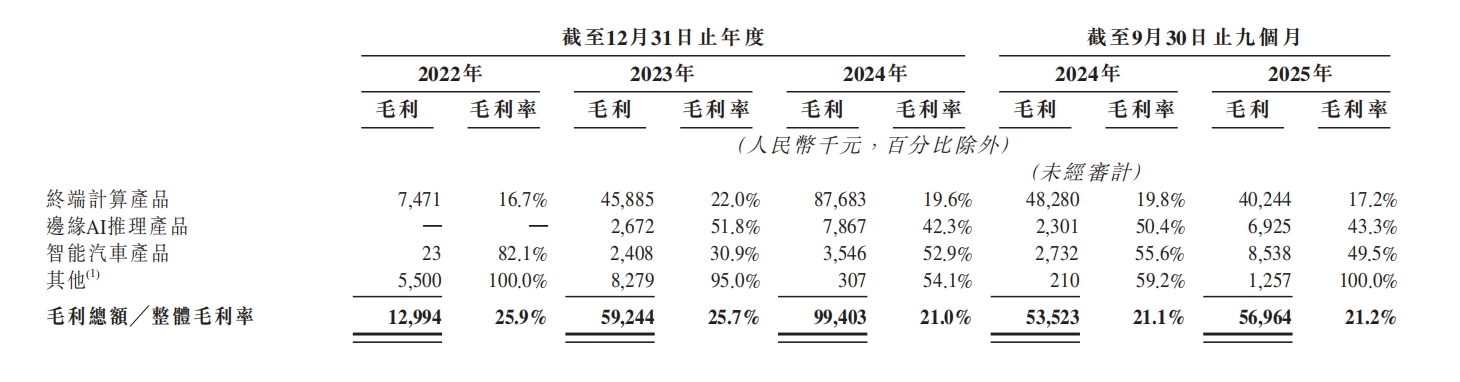

三是,结构优化驱动价值中枢上移。从毛利率看,智能汽车和边缘推理产品的毛利率拉动整体毛利率提升。根据招股书信息,2025年前三季度,公司智能汽车产品和边缘推理产品的毛利率分别为43.3%和49.5%,随着高单价、高毛利产品的放量,公司产品结构优化,带动单位价值量上移,进一步拓宽了未来的收入边界,并有望带动利润的释放。

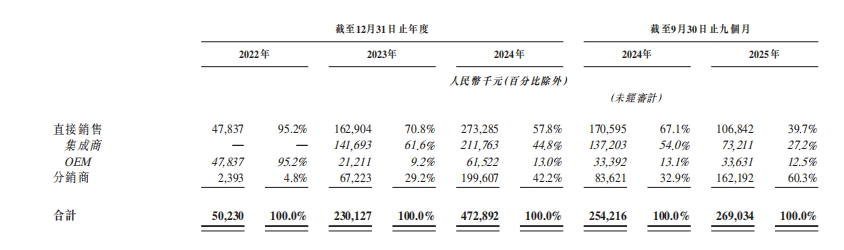

值得注意的是,根据招股书披露,爱芯元智的分销出货占比从 2022 年的 4.8% 迅速攀升至 2025年前三季度的 60.3%,意味着公司产品的通用性和品牌认可度获得了市场认可。对于高投入、高周转的芯片行业而言,能够通过分销商走量,是公司释放规模效应的有力佐证。

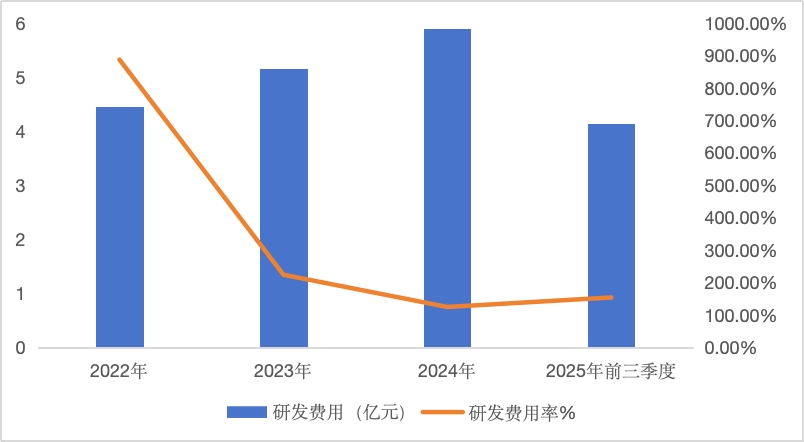

支撑这一系列商业成果的,是公司长期高强度研发所打造的牢固护城河。2022–2024年,公司研发支出分别为4.46亿元、5.15亿元、5.89亿元,2025年前三季度达4.14亿元,同期研发人员占比达到80%。

高强度的研发投入,确保了公司技术的持续迭代,使其在能效比等核心指标上拥有与行业巨头正面对抗的实力。更重要的是,这种领先优势不仅为公司锁定了当下的市场份额,更为其在未来端侧 AI 竞争中提前锁定了代际优势与生态卡位。

综合来看,爱芯元智构建起了一个研发驱动下的增长正循环。持续的高强度研发为公司锁定了技术代际优势,并通过底层 IP核的高效复用,驱动多元赛道的商业化变现,进一步通过自我造血能力的提升反哺研发投入。

展望未来,随着多领域业务的持续放量,受益于规模效应,公司的研发费用有望持续摊薄,带动盈利能力改善。这种从“技术领先”到“业务边界扩张”,再到“规模效应摊薄成本”的良性反馈,有望带动公司进入收入与利润双跃升的正向循环。

04

未来前景几何?

综上所述,相比极度拥挤的云端赛道,边缘和端侧AI面对的是一个周期更长、更贴近实体世界的万亿级“蓝海”。

乘着这股行业东风,爱芯元智凭借领先的技术布局、灵活的平台运营和市场地位,完成了从技术研发到规模化出货的跨越,拿到了通往物理AI时代的先行船票。

展望未来,公司的业绩弹性主要来自:

第一,智能汽车 SoC(M 系列)产品的规模化出货强化了第二增长曲线。而公司在更多端侧应用的关键生态位,有望持续拓宽业务边际,提供业绩弹性。2025年前三季度,智能汽车产品与边缘AI推理产品的销售收入同比增幅均超过250%。与此同时,高价值量产品占比的提升也有望带动公司整体盈利能力的结构性改善。

第二,通过与全球Tier 1、OEM及AI生态伙伴建立联合开发与认证机制,公司有望复制中国成功模式,加速海外市场的拓展,实现全球化增长。

从估值角度看,随着AI的爆火,港股市场对科技相关高成长标的包容度达到峰值。作为核心技术IP自研的平台型AI芯片公司,爱芯元智卡位“中国边缘 AI 芯片第一股”,向下扎根于自主可控的供应链安全,向上生长于万物智能的应用红利。这种“业绩+概念”的双轮驱动,契合了机构投资者的审美偏好。

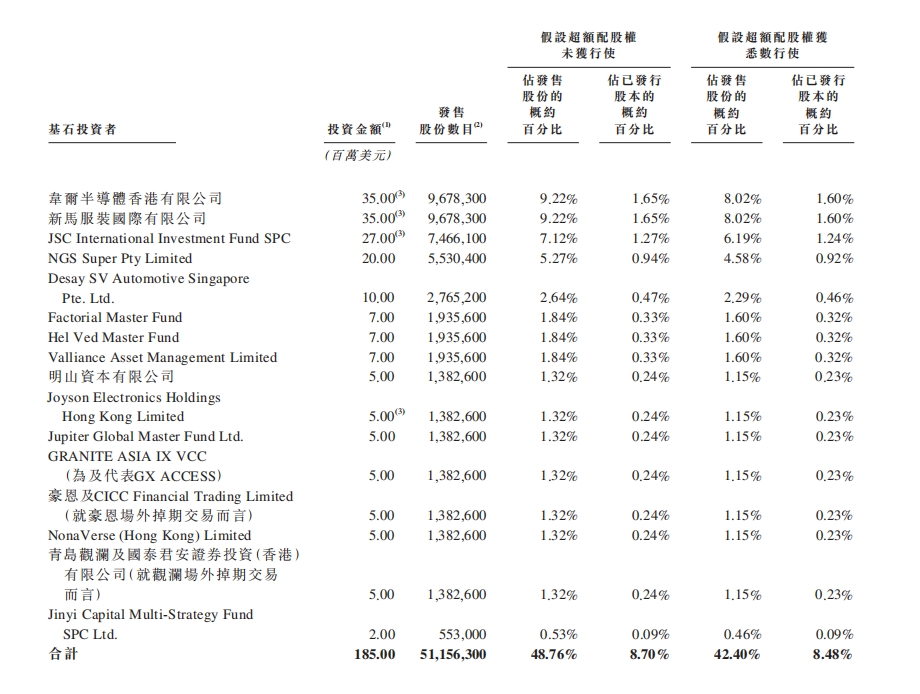

更重要的是,公司引入包括产业资本、一线机构、地方国资等多元化的基石投资者,累计认购1.85亿美元,认购比例高达48.76%,豪华的基石阵容不仅提供了产业背书,也锁定了二级市场初期的流动性筹码,弱化了公司上市后股价的非理性波动风险,为投资者提供安全边际。

当物理AI的万亿蓝海奔涌而来,爱芯元智通过“感知+算力”的深度协同,成功卡位边缘AI最前沿,未来随着行业红利的持续兑现,公司有望驶入业绩爆发的快车道。而此时登陆资本市场,不仅开启了公司价值重估的新航程,更为投资者提供了共享万物智能时代的稀缺入场券。