存储芯片行业正在经历一场前所未有的 “权力反转”。这个曾被产能过剩和价格崩盘反复折磨的行业,如今成为了 AI 狂潮中的强势定价者。

从被市场需求裹挟的被动扩张与收缩,到主动调整产品结构,将产能从传统存储芯片转移给 AI 数据中心所需的高带宽内存(HBM),存储巨头通过供给管理,完成了一次对市场周期的 “复仇”。

消费电子和汽车行业沦为了这场盛宴的牺牲者。AI 数据中心虹吸走了大部分产能,留给前者一场影响深远的供应链危机。就连一向强势的苹果,在与三星、SK 海力士的价格谈判中也束手无策。Counterpoint 预计,2026 年全球智能手机平均售价将上涨约 6.9%。

不同以往,这场存储芯片供应危机,在巨头们精打细算的谋划下,可能不会轻易落幕。

黄金时代的幻灭

2022 年 10 月,存储芯片三巨头之一的美光(Micron)宣布了一项野心勃勃的计划:未来 20 年,投资最高 1000 亿美元,在纽约建造美国历史上最大的半导体制造基地。

按照规划,这将为当地带来约 5 万个工作岗位。仅生产存储芯片所需的洁净室,面积就达 22.3 万平方米,相当于 9 个罗马斗兽场。按每平米 7 万元的建设成本,仅这一项投入就高达 156 亿人民币。全部投产后,每月可以生产超过 10 万片晶圆。

尽管 2022 年美光的大手笔令人瞩目,但在三巨头中,它的扩产步伐已经算是慢的了。

存储行业上一个令人怀念的上行周期,始于疫情暴发的 2020 年。当时,三星规划了超过 70 万平方米的生产线(P3 工厂);SK 海力士斥资 90 亿美元收购英特尔 NAND(闪存)业务,并在中国大连等地新建和扩建工厂。未来资产证券的研报显示,其中部分扩产计划还是提前执行的。

疫情使全球数十亿人转向远程办公和线上学习,全球 PC(Personal Computer,个人计算机)出货量激增 13.1%;与此同时,5G 的普及刺激了换机需求;元宇宙概念兴起,也带动了号称 “元宇宙基石” 的分布式存储需求。

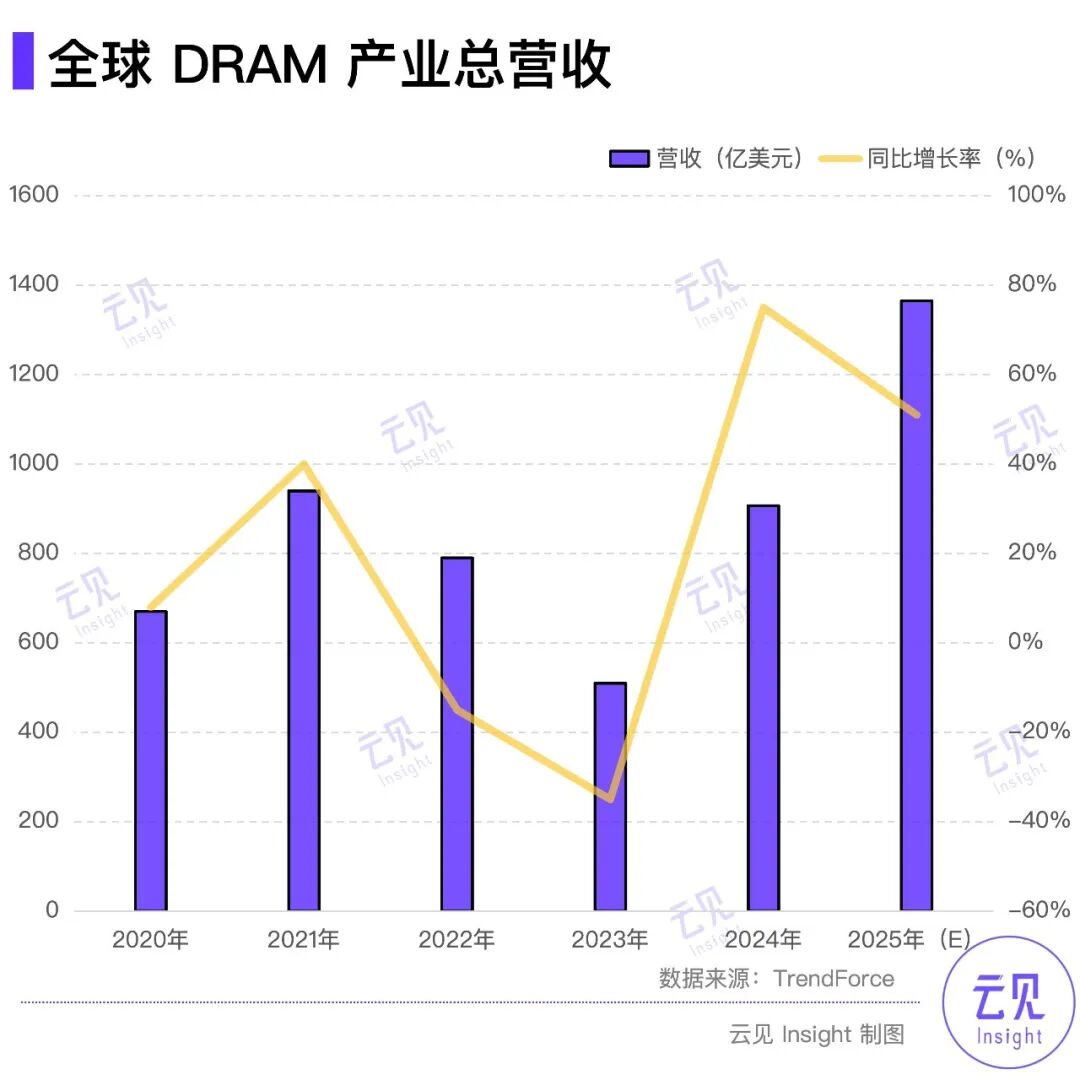

多重利好作用下,2021 年上半年,DRAM(内存)和 NAND(闪存)两种核心存储芯片的价格连续上涨。TrendForce 数据显示,DRAM 供应商的平均库存仅能维持 3 至 4 周,NAND 也只有 4 至 5 周,双双处在历史低位。

存储芯片涨价的影响甚至传导到币圈。2021 年 5 月,加密货币 “奇亚币(Chia)” 突然爆火。与比特币依靠算力挖矿不同,奇亚币依赖于硬盘空间。硬盘容量越大,获得奖励的概率越高。无论是机械硬盘还是固态硬盘,都在矿工们的洗劫下价格飙升。一块 1TB 的西部数据 SN750 从不到 800 元被炒至约 1300 元。

需求持续高涨让存储行业相信,扩产是在为繁荣铺路。美光 CEO Sanjay Mehrotra 甚至乐观地宣告:存储行业的黄金时代正在来临。

不幸的是,黄金时代并未持续太久,存储行业就进入了下行周期。

2022 年下半年,全球智能手机和电脑出货量开始下跌。三巨头起初并不相信这预示着周期的结束。三星在三季度财报中表示,尽管需求放缓导致库存上升,但并不会大幅减产——它仍在等待需求反弹。因为一旦减产,市场就可能被 SK 海力士和美光夺走。后者也做出了同样的选择。

库存积压下,上涨的叙事结束在 2023 年。

DRAM 内存平均售价持续暴跌,从笔记本电脑到移动终端产品,各类型号的 DRAM 芯片出货量单季度跌幅一度达到 13% 至 18%。NAND 闪存的价格更跌至成本线以下,不少厂商卖一颗亏一颗(TrendForce 数据)。

2023 年,三星营业利润同比减少超过八成,创下 2009 年以来最低记录。美光 2023 财年营收腰斩。SK 海力士经营利润率为-24%。

美光 CEO Sanjay Mehrotra 坦言,存储行业正在经历过去 13 年来最严重的衰退,仅次于 2008 年金融危机带来的崩盘。赌输了的存储巨头们,在那一年只有一件事能做——把前几年扩充的产能再减掉。

莎士比亚说,那些残暴的欢愉,终将以残暴结局。

AI 引爆的 “复仇”

如果说上一个周期,存储巨头是被市场需求裹挟着从黄金时代坠入深渊。那么 2024 年以来,当 AI 数据中心需求拉动行业复苏、重回上行周期时,拿回定价权的存储巨头为了避免历史重演,精心导演了一场 “复仇”。

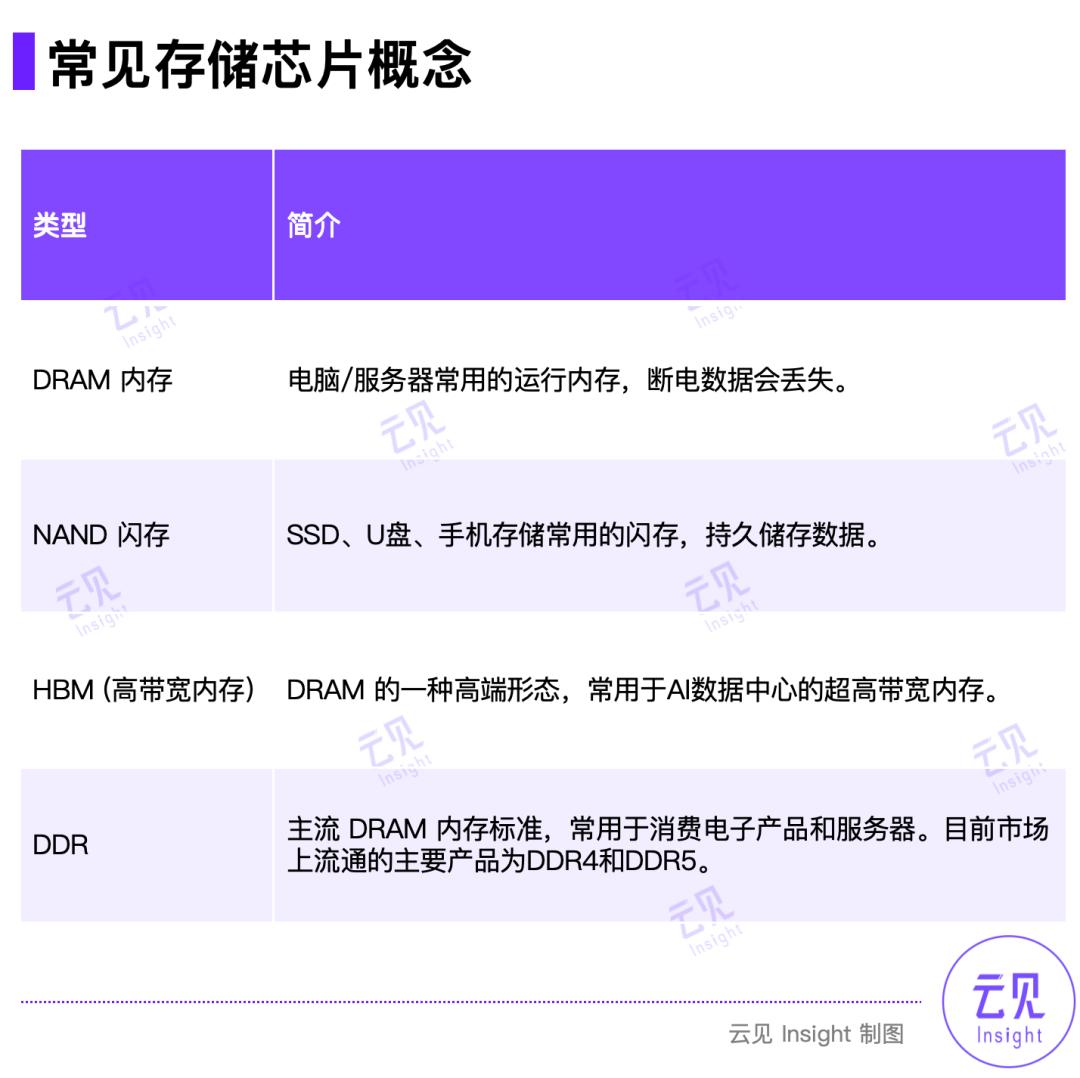

目前存储芯片市场主要由 DRAM 内存和 NAND 闪存构成。其中 DRAM 又分为服务于 AI 数据中心的高带宽内存(HBM)和用于消费电子产品的 DDR4/DDR5。当 AI 数据中心需求暴增、HBM 产能严重不足时,三大巨头的策略是:主动减产 DDR4/DDR5,将产能让渡给利润更高的 HBM。其新建产能也主要用于 HBM。

这直接导致了手机、电脑及汽车行业的存储芯片供货危机,但也让三巨头成功规避了盲目扩产后需求回落的风险,用这些行业充当了其产能调控的蓄水池。

2024 年 10 月,SK 海力士表示将大幅削减 DDR4 的产量占比。TrendForce 预计,到 2027 年,SK 海力士近 40% 的 DRAM 产能会用于 HBM。三星和美光也相继宣布,将 DDR4 等传统产能转向 HBM 和高端 DRAM。此时内存价格虽已止跌,但市场整体还在复苏前夜。

真正的杀招出现在一年后。2025 年 10 月,OpenAI 宣布与 SK 海力士、三星签订庞大的采购协议,锁定了每月 90 万片的晶圆产能,为其 “星际之门” 项目确保核心存储芯片供应。

尽管此前市场已暗流涌动,但发现 OpenAI 锁定的产能约占全球 DRAM 总产能 40%(TechInsights 数据)时,市场的恐慌情绪被彻底引爆——这意味着剩余产能要被苹果、联想、戴尔、亚马逊等所有其他客户争抢。

协议官宣后,DDR5 价格飙升。股票研究机构 Citrini Research 研究员 Jukan 统计,DDR5 平均售价在几周内上涨两到三倍。三星去年 11 月将部分存储芯片价格上调,较 9 月涨幅最高达 60%,到今年更将 NAND 闪存供货价直接翻倍。

哪怕咬牙接受涨价,也未必能拿到货。SK 海力士去年 10 月宣布,2026 年全年包括 HBM 在内的 DRAM 产能和 NAND 产能全部售罄。美光也确认其 2026 年的 HBM 产能售空。美光 CEO Sanjay Mehrotra 透露,即使是关键客户,产能最多也只能满足三分之二的需求。言外之意:大客户也得乖乖排队。

行业重回扬眉吐气的上行周期,但各家分到的蛋糕不一样大。动手更早、转向 AI 厂商更激进的 SK 海力士成功摘掉 “千年老二” 的帽子。2025 年全年,SK 海力士获得 47.2 万亿韩元营业利润,超过老大哥三星电子(43.6 万亿韩元)登顶行业第一。

SK 海力士的翻身,印证了 HBM 就是存储行业当下的印钞机。

TrendForce 数据显示,HBM3e 的价格是同容量 DDR5 服务器内存的 4-5 倍,利润是 DDR4 的 10 倍。美光预计,全球 HBM 潜在市场将在 2028 年达到 1000 亿美元——2023 年还只有 40 亿美元。正是因为 HBM 的超高利润,让三巨头不惜得罪老客户而转产。

消费电子和汽车行业成了这场产品结构调整中的牺牲品。手机内存成本占比通常在 10%-20% 左右,如今这一占比正在攀升。就连雷军都发微博直呼:存储涨价 “有点离谱”。手机厂商面临两难选择:砍配置,或是面向消费者涨价。

即使最有议价权的苹果,在存储巨头面前也无计可施。以往苹果凭借订单规模能签下更有利的长期合同,但如今攻守易势。据韩国媒体 ZDNet 报道,在今年一季度 iPhone 低功耗 DRAM(LPDDR)价格谈判中,三星给苹果的报价较前一季度上涨超过 80%,SK 海力士的报价更是直接翻倍。

尽管最终成交价不得而知,但可以肯定的是,苹果要承担更高的存储成本,而这也很可能会体现在下半年发布的 iPhone 18 系列的定价上。Counterpoint 预计,2026 年全球智能手机平均售价将上涨约 6.9%。

周期魔咒

三大存储巨头部分撤出传统存储产品、转向 HBM,给行业内的其他玩家流量下了填补市场空白的机会。

过去一年,西部数据(Western Digital)股价上涨超过 300%,希捷(Seagate)上涨超过 200%,主要得益于 AI 数据中心建设带来的 HDD(机械硬盘)需求激增。

中国厂商也是这轮产能转换的获益方。长鑫存储、江波龙、南亚科、华邦电等厂商,有望在性能要求相对不高但成本敏感的细分市场——如中低端智能手机、IoT 设备、车载芯片等——获得更大的市场空间。

这并未引起存储三巨头的戒备。TrendForce 预测,三家公司今年的资本支出将温和增长。美光在 2025 财年四季度电话会上表示,要保持供给纪律,不会激进投产;三星高管也表示会视需求快速跟进。

虽然利好消息不断,但存储巨头并未完全走出上一轮需求暴涨暴跌的阴影。如今的每一步扩张,都伴随着对市场需求回落的担忧。

这种担忧首先就来自难以掌控的供需平衡。尽管摩根大通的分析师预测,2026-2027 年仍然是存储行业的上行周期,但随着 HBM 的供给逐步提升,良率逐渐稳定——如三星 HBM4 产能预计在 2027 年大规模释放——HBM 仍面临供过于求。对于存储巨头而言,延迟扩产反而有望拉长上行周期,降低亏损风险。

其次,HBM 的钱也没那么好挣,需要跨过三重门。

首先是良品率。HBM 的本质是在极小的硅片上像盖高楼一样堆叠多个 DRAM 芯片。只要一层失效,整个堆栈就会报废。层数越高,复合良品率越低。传统 DRAM 的良品率能达到 80% 以上,成熟产品甚至超过 90% ,但是 HBM4(12 层和 14 层)目前仅有六七成。

同时,HBM 的晶圆消耗量也比传统 DRAM 更高。美光曾披露,生产同样容量的 HBM3e 所需晶圆量约为 DDR5 的 3 倍。HBM 的生产周期也更长,TrendForce 测算,HBM 的生产周期比 DDR5 长约 1.5–2 个月,总周期通常超过半年。这不仅挤压了传统 DRAM 的产量,也显著推高了成本。

最后,HBM 的专用性可能会加剧供过于求的风险。传统 DRAM 具有一定通用性,即使手机、电脑市场需求下滑,也可以通过改变封装形式、做车规验证等方式把产品分流到智能硬件及汽车行业消化库存。但 HBM 主要搭载于 AI 数据中心,用于支持 AI 的训练和推理等任务,缺乏多元化的应用场景。因此一旦出现类似 2023 年的需求骤减,更容易砸在手里。

显然,存储巨头们厌恶周期,但只要市场在变,存储就仍然是周期生意。正如黑格尔所说,人类唯一能从历史中吸取的教训就是,人类从来不会从历史中吸取教训。