2026年马年开春,台积电不仅在财务数据上刷新了历史——2025年全年营收冲破3.8万亿新台币(约合人民币8500亿+),更在全球版图上开启了马力全开的建厂潮。这不只是一家企业的扩张,而是一场关乎地缘政治、AI算力霸权与技术极限的全球博弈。

在半导体界,能让美、日、德、中四大经济体竞相掏钱“倒贴”的企业,唯有台积电。据中央社的统计,台积电在2024、2025两年合计取得各国政府补助 1514.22亿元新台币,其中2025年为 762.58亿元,较2024年的 751.64亿元小幅增加。在先进制程与先进封装高度资本密集的年代,各国都在用真金白银,购买确定性产能和供应链安全感。

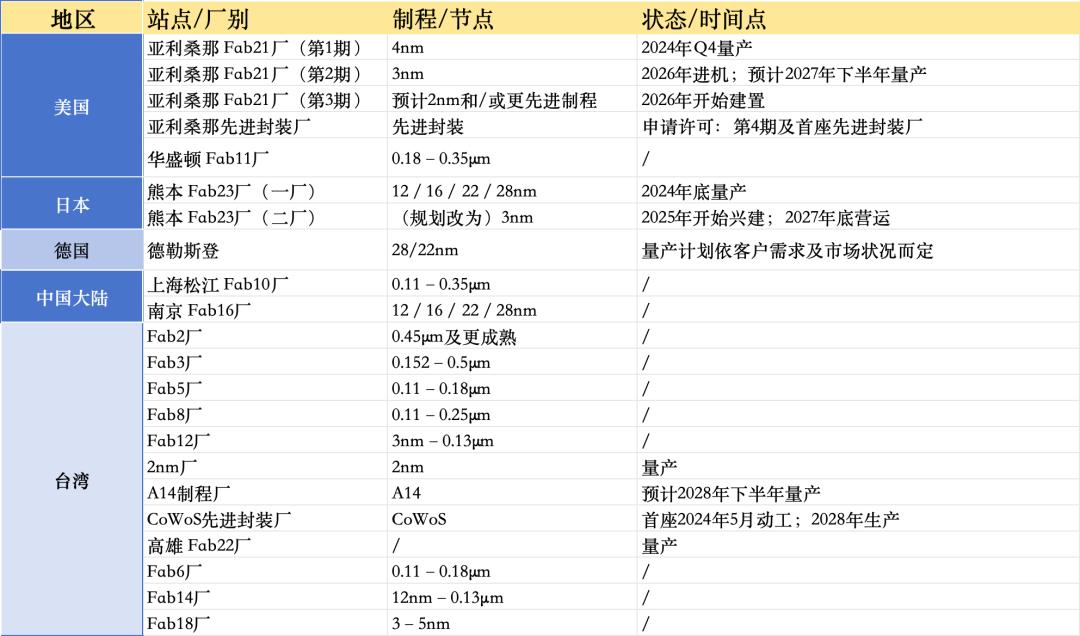

信息来源:中央社

美国:亚利桑那子公司已获利

台积电在美国规划是“6座晶圆厂 + 2座先进封装厂 + 1间研发中心”的大盘子,投资规模上到 1650亿美元。这种规模,几乎是在美国本土复刻一个“小台积电”。这意味着它在美国不只是“建一个生产点”,而是试图建立一个能被美国工业体系接住的半闭环生态。

从台积电自己的表述看,这是在回应两类需求:AI时代美国客户的就近生产/备援生产诉求和美国政府的关键技术本土化诉求。

尽管美国建厂成本高昂、时程缓慢,但亚利桑那州一厂(4nm)已在2024年底顺利量产。P2厂预计 2026年进机,2027年量产;P3、P4厂及先进封装厂已在规划或申请中。

令人惊讶的是,2025年亚利桑那子公司已实现 161.41亿新台币的获利。台积电100%持股的亚利桑那子公司,自2021年到2024年均呈现亏损,2024年亏损达142.98亿元,累计四年间亏损超过394亿元。市场分析,其亚利桑那州第一座厂于2024年第4季量产,去年是该厂第一个完整量产的年度,加上政府补助款挹注,带动亚利桑那子公司转盈,获利161.41亿元。

这至少说明两点:美国厂在成本更高的结构下依然能盈利,意味着产能利用率与产品组合很可能被强力保障;在AI周期里,产能即权力,定价与分摊能力比以往更强。

日本:向3nm进军?

日本方面,台积电位于日本熊本JASM一厂已在2024年底量产,台积电也在对外资料中强调其良率表现很好;而二厂原本对外沟通是 6/7nm(以及与之搭配的 12/16nm、22/28nm 等),并计划把熊本基地的总产能推升到月产能 10 万片以上(12 吋)的规模。

然而2026 年初:多家权威媒体与产业链信息报道,台积电正把熊本二厂从原先的 6/7nm 规划,升级为日本首条 3nm 量产线,投资规模也被报道将随之上修。这意味着熊本从“在地供给的中端节点基地”,跃迁为日本首次触达先进制程核心圈的制造据点,其背后驱动并不复杂:汽车需求波动下,AI 相关需求更强、更确定,3nm更容易得到客户与产能利用率的长期保障。

JASM 的股东除台积电外,还包括 Sony、Denso 与 Toyota 等日本产业核心力量;这决定了熊本厂从诞生起就不是纯商业项目,而带着明确的在地供给—产业安全使命。日本补助有多狠?在日本经济产业省(METI)的政策文件中,对 JASM 的补助规模有明确披露,JASM 项目可获得最高7320亿日元等级的支持,并且与二厂先进逻辑制造规划绑定。

不过,日本路线的代价同样透明。海外新厂在折旧、人力与良率爬坡的早期阶段,财务承压几乎是必然:据财报显示,JASM在2025年录得97.67亿新台币的亏损。

德国:ESMC已全面开工

台积电位于德国的德国德勒斯登厂(ESMC)于2024/8/20 举行奠基仪式,由台积电+博世+ Infineon + NXP 合资建设,地点在德国德勒斯登,规划工艺为28/22nm planar CMOS + 16/12nm FinFET,月产能目标 40,000 片 300mm(12英寸)晶圆,量产计划将依客户需求与市场状况而定。同时,ESMC仍在建厂爬坡期,2025年亏损6.88亿元。

台积电在欧洲的布局逻辑有点因地制宜,不是追最先进的工艺,而是追区域客户的供应安全,重点服务汽车与工业等长周期客户,在政策与客户共同作用下,形成制度化的本地制造。它更像是台积电把制造能力嵌入欧洲产业政策的一块拼图。

中国大陆:以成熟/中端节点为主

在台积电全球版图的拼图中,中国大陆厂区的角色显得尤为冷静且克制。与美、日厂区追求先进制程代际跨越的激进不同,大陆厂区始终坚守着以成熟与中端节点为主的战略定位。

台积电在大陆的生产力主要由两座晶圆厂支撑,分工极其明确:

一座是上海松江的Fab 10,专注于 0.11μm 至 0.35μm 的成熟工艺。这些制程虽然不再处于技术顶峰,但却是电源管理、驱动芯片及基础工业控制等领域的长青树,为庞大的本土电子产业链提供着极高可靠性的基础支撑。

另一座是南京的Fab16厂,则是台积电在大陆的最强战力,涵盖了 12nm、16nm、22nm 及 28nm 等节点。2022年南京厂新增的28nm产能,正精准对接了车用电子与IoT设备的爆发式增长。

在先进制程面临出口管制限制的背景下,台积电选择将资源集中在需求量最大、应用场景最广的主流制程上,确保在利润与合规之间达到完美平衡。紧贴大陆成熟的智能家居、新能源车及消费电子生态,提供极高良率和极低沟通成本的代工服务。

中国台湾:10厂齐发的“心脏守卫战”

尽管海外声势浩大,但供应链公认:最尖端的技术和最庞大的产能,依然在台湾。进入2026马年,台积电在台湾南北三大科学园区的建厂节奏已进入狂飙模式,同步在建的厂房多达10座,这不仅是产能的扩张,更是一场捍卫技术主权的“心脏守卫战”。

首先是最先进的工艺,2纳米与1.4纳米筑起不可逾越的技术鸿沟。

新竹宝山(Fab 20):这里是全球瞩目的2纳米首发量产基地,目前P3、P4厂的土建工程正如火如荼地进行,承载着首批AI巨头最核心的订单。

高雄楠梓(Fab 22):作为2纳米制程的另一大战略重镇,高雄厂区的布局更为宏大。从P1到P5厂正全速推进,预计在2027年第四季实现全面营运,届时将形成全球最密集的超先进制程聚落。

台中(Fab 25):视角延伸至更遥远的未来,台中厂区已正式瞄准1.4纳米(A14)制程。该区规划兴建4座晶圆厂,预计2027年底展开风险性试产,并于2028年下半年挺进正式量产阶段,持续拉开与追随者的代际差距。

如果说制程是芯片的“心脏”,那么先进封装就是连接算力的“神经”。随着英伟达B300系列等次世代AI芯片的爆发,CoWoS封装已成为卡住全球算力脖子的关键瓶颈。

为了彻底解决供不应求的局面,台积电正在台湾南部开启一场“封装大跃进”:在南科三期、嘉义园区以及屏东科学园区,数座全新的CoWoS封装厂正以前所未有的速度扩建。台积电计划到2026年底,将CoWoS的月产能推升至12.5万片以上。

这种「前段制程+后段封装」全线重仓台湾的布局,清晰地释放了一个信号:无论世界版图如何变迁,台湾始终是台积电最坚固的技术堡垒与全球AI产业的动力源泉。

疯狂建厂背后的“阳谋”

台积电如此激进且不计成本的全球扩张,绝非盲目的产能堆砌,而是一场经过精确计算的“阳谋”。支撑其马力全开的核心逻辑,藏在以下三个维度:

1)AI需求的指数级增长:这不是泡沫,是新基建

面对外界对AI过热的质疑,台积电董事长魏哲家曾多次斩钉截铁地重申:“AI需求绝非泡沫。” 只要全球大模型还在持续迭代,算力竞赛就不会熄火。对于台积电而言,3nm、2nm甚至未来的A16(1.6nm)制程,已经不再是试验性的技术指标,而是全球科技巨头争相抢购的“铁饭碗”门票。这种确定性的需求,给了台积电在全球疯狂圈地的底气。

2)地缘政治的平衡木:从“护国神山”跃升为“全球绿洲”

在变幻莫测的国际局势中,台积电正深谙“鸡蛋不放在一个篮子里”的生存之道。

面对关税威胁与地缘博弈的双重夹击,台积电通过在美、日、德、中四地同步设厂,巧妙地开启了去风险化进程。通过将原本集中的“护国神山”化整为零,演变为散布全球的“产能绿洲”,台积电不仅获得了巨额补贴,更在政治博弈中赢得了更大的周旋空间,极大地降低了单一区域带来的供应链风险。

3)绝对的技术统治力:良率才是硬道理

尽管老对手英特尔(Intel)在18A工艺上步步紧逼,试图通过背面供电技术实现弯道超车,但台积电手中紧握着两张王牌:超高良率与强大的生态粘性。

进入2026年,台积电2nm工艺的良率预计将迎来爆发式攀升,这种从实验室到量产线的转化效率,是竞争对手短期内难以逾越的鸿沟。凭借这种稳健的交付能力,台积电依然牢牢掌握着全球先进制程的定价权——即便涨价,客户依然得排队。

结语

台积电的疯狂建厂,看起来像一场豪赌,实际上更像一种时代的被迫:当AI把算力变成国家竞争力,当先进制程与先进封装成为全球产业的瓶颈,台积电就必须把自己从代工厂升级为基础设施。

它在美国押的是政治与客户的确定性;在日本押的是节点前移后的区域黏性;在德国押的是汽车工业的制度化供给;在中国大陆押的是成熟制程的稳定现金流;而在台湾押的,则是决定未来十年的核心——最先进代际与封装主战线。

所以真正的问题从来不是台积电为什么到处建厂,而是:当全球都在为确定性买单,台积电还能用多久,把领先性牢牢锁在自己手里?下一轮半导体竞争,拼的不只是工艺参数,更是产能网络、交付体系与地缘博弈能力。台积电已经先跑了一步——而全世界,正在被迫跟着它一起加速。