1.两天涨3000,30亿定增大扩产:皖维高新的“涨价账本”与转型野心;

2.上海新阳:归母净利增长71.12%,形成多技术节点产品矩阵;

3.受全球关税摩擦等因素影响,移为通信2025年净利润同比下降52.62%;

4.胜宏科技:营收增长79.77%,PCB高端产品显著提升;

5.深南电路:AI算力与汽车电子双轮驱动,营收同比增长32.05%;

1.两天涨3000,30亿定增大扩产:皖维高新的“涨价账本”与转型野心;

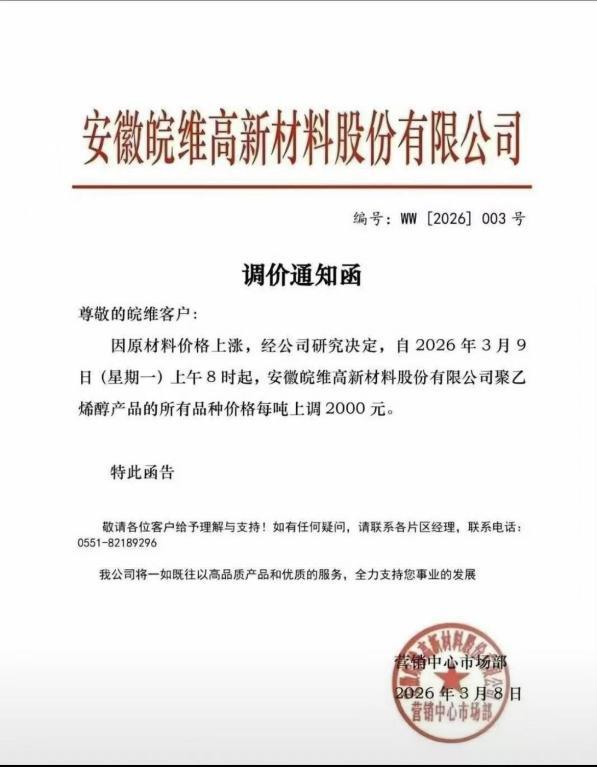

3月8日,皖维高新一则调价通知引发行业震动:受上游原材料价格持续上涨影响,公司决定自3月9日起,对旗下聚乙烯醇(PVA)全系列产品统一上调2000元/吨。仅隔一天,公司再度提价1000元/吨。短短两日内,累计涨幅达3000元/吨。

这并非一次普通的调价。作为全球产能最大的PVA生产商,皖维高新国内市场占有率突破40%,出口份额逾25%,其每一次价格调整都成为行业风向标。消息传出后,资本市场迅速反应,3月11日和12日,公司股价累计上涨13.63%,3月13日股价持续上涨。

油价破百,引爆成本传导链

一切的导火索,指向四年来首次重返百元大关的国际油价。

3月8日,国际油价时隔四年再度站上100美元/桶,地缘政治的阴云瞬间笼罩全球石化产业链。PVA的上游原料——醋酸乙烯和乙烯价格应声而涨,一周内涨幅最高逼近30%。叠加物流与能源成本10%至15%的普涨,即便是拥有超过90%原料自给率的皖维高新,也感受到了产业链末端的寒意。“不涨就扛不住”,成为彼时最朴素的市场共识。

然而,真正让这轮涨价能够顺利落地并被下游接纳的,并非成本的简单传导,而是行业深层的 “供需之变”。

近年来,在“双碳”目标与《产业结构调整指导目录》的指引下,低端PVA产能加速出清。与此同时,下游需求却在悄然回暖。2025年,国内PVA表观消费量近30%的同比增长,揭示了一个被忽视的事实,在光伏、锂电隔膜、可降解材料等新兴领域的拉动下,PVA需求结构正从传统的建筑、纺织向高端新材料领域迁移。

皖维高新占据国内40%的市场份额,其每一次调价都关乎行业生态。因此,这3000元的涨幅,既是面对成本冲击的 “被动应激” ,更是基于供需格局改善的 “主动确认” 。它宣告了PVA行业低价内卷时代的终结,一个由成本、技术和市场格局共同定价的新周期正在开启。

涨价背后的账本:利润弹性如何滋养转型野心

对于投资者而言,最关心的问题莫过于产品价格上涨3000元能给皖维高新带来什么?答案是:一笔数额可观的 “转型燃料”。

目前,皖维高新拥有31万吨PVA产能,其中约25万吨采用与油价关联度较低的煤—电石路线生产。在国际同行因油价高企而成本飙升时,皖维高新凭借内蒙古基地“兰炭—电石—乙炔—醋酸乙烯—PVA”的一体化布局,稳稳地坐在了全球PVA行业的 “成本曲线最左侧”。

这意味着,当PVA市场均价因成本推动而上涨超过40%时,皖维高新的成本增幅却可控制在10%以内。巨大的价差,将直接转化为PVA业务的毛利率提升和净利润激增。这笔因周期红利而带来的超额收益,并未计划被用于简单的规模扩张,而是被精准地导入了两个关键方向,一是反哺高精尖研发,二是撬动30亿定增大计。

在产品涨价的同时,皖维高新抛出了上市以来规模最大的30亿元定增方案,投建于20万吨/年乙烯法功能性聚乙烯醇树脂项目、年产3000万平方米高世代面板用聚乙烯醇光学薄膜项目。

其中,20万吨/年乙烯法高端PVA项目不仅将总产能推升至51万吨的全球新高度,更重要的是“功能性”、“乙烯法”的定位,旨在补全技术路线,切入更高纯度的细分市场。而3000万平方米高世代PVA光学薄膜项目瞄准4.8米乃至5.7米的宽幅市场,直接剑指被日本可乐丽、合成化学垄断的TFT-LCD用PVA光学膜市场。

从周期业务中获取现金流,再将现金流注入代表未来的战略业务,皖维高新正在构建一个良性的 “自我造血” 循环。

跳出周期律的“惊险一跃”:高端化转型的破局之战

如果说涨价是“守”,那么定增扩产光学膜和高端PVA则是“攻”。皖维高新的真正野心,在于完成从 “成本领先” 到 “技术领先” 的惊险一跃。

目前,全球PVA光学薄膜市场是一个近乎被日本企业完全垄断的“无人区”。随着全球液晶显示产能向中国转移,国内偏光片年需求量高达3亿平方米,但上游核心材料PVA光学薄膜的国产化率却极低。这不仅是一个巨大的市场空白,更关乎产业链安全。

皖维高新的机会正在于此。经过多年蛰伏,其PVA光学薄膜良品率已提升至92%,逼近国际巨头95%的水平。2025年,公司1200万平方米产线开工率和销量的大幅提升,已经验证了国产替代的可行性。此次定增的3000万平方米高世代线,一旦投产,将使其具备向大尺寸面板供货的能力,直接切入京东方、华星光电等面板巨头的供应链。

同样逻辑也适用于汽车级PVB胶片。通过收购山东明池玻璃,皖维高新打通了从PVB树脂、胶片到汽车玻璃应用的内部闭环,其汽车级产品销量在2025年上半年实现了近60%的高速增长。2万吨乘用车级PVB胶片项目的投产,目标直指福耀玻璃等行业龙头,意图在又一个被海外巨头垄断的市场撕开一道口子。

总结:

从三天3000元的涨价,到30亿元的定增扩产,皖维高新正在下一盘更大的棋:以周期红利反哺高端转型,以产能扩张巩固龙头地位,以技术突破抢占全球制高点。这已不再是单纯追逐利润的周期博弈,而是一家龙头企业挣脱传统路径依赖,向新材料“蓝海”全力冲刺的决心体现。

2.上海新阳:归母净利增长71.12%,形成多技术节点产品矩阵;

2026年3月13日,上海新阳召开2025年度业绩说明会。公司实现营业收入19.37亿元,同比增长31.28%;归属于上市公司股东的净利润3.01亿元,同比增长71.12%。半导体业务实现营业收入15.17亿元,同比增长46.50%,主要得益于集成电路制造用关键工艺材料产品技术优势凸显,新产品市场开发进展顺利,客户订单数量持续增加。

半导体业务高速增长,产能规模持续扩大

财报数据显示,2025年上海新阳实现营业收入19.37亿元,较去年同期增长31.28%;归属于上市公司股东的净利润3.01亿元,同比增长71.12%。值得关注的是,公司半导体行业实现营业收入15.17亿元,同比增长46.50%,晶圆制造用关键工艺材料销量增加较多,其中,晶圆制造用电镀液及添加剂系列产品市场份额持续增长,集成电路制造用清洗、蚀刻系列产品在客户端拓展顺利,销售规模快速增加。

从区域市场来看,内销收入占比98.51%,达到19.08亿元,同比增长31.27%;外销收入占比1.49%,为2888.27万元,同比增长32.53%。内销收入的显著增长主要受益于国内半导体产业自主化进程加快,公司及时优化产能分配策略,满足客户紧急需求。

按产品应用划分,集成电路材料贡献了76.35%的收入,达到14.79亿元,同比增长48.15%;涂料品收入占比21.68%,为4.20亿元,同比下降4.54%。公司集成电路材料销量2.85万吨,较去年同期增长45%,其中晶圆制造用化学材料产品销量占比超80%,产品技术优势日益凸显,成功打入国内主流晶圆公司产线,实现国产替代。

覆盖全场景,聚焦国产替代与高附加值

上海新阳作为国内集成电路关键工艺材料技术的领军企业,核心产品围绕电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大系列展开,形成覆盖多领域、多技术节点的完善产品矩阵,精准匹配下游各行业需求,是2025年业绩增长的核心支撑。

电子电镀系列产品是公司营收的核心支柱,主要覆盖90-14nm技术节点,包括大马士革铜互连、TSV、Bumping电镀液及配套添加剂。其中,TSV工艺的铜互连电镀添加剂已实现3D-TSV中微孔高效电镀填充,深宽比可达20:1,且电镀均匀性、可靠性良好,随着先进封装工艺技术的日趋成熟,相关产品销售规模持续提升,报告期内销售额同比增长40%。

电子清洗系列产品已实现14nm及以上技术节点全覆盖,干法刻蚀后清洗液产品销售规模不断扩大,先进制程清洗液技术持续迭代,广泛应用于逻辑电路、模拟电路、存储器件等晶圆制造客户。铜/铝制程刻蚀后清洗系列产品报告期内销售额同比增长超50%,持续巩固了公司在晶圆清洗领域的市场地位。

电子蚀刻系列产品自2018年立项以来历经三年技术攻关,实现四代技术产品的开发及迭代升级,可满足最大纵深比1:200的复杂图形的高精度蚀刻,达到蚀刻后图形的均匀性和平整性要求。目前已有三代技术产品实现规模化市场销售,适用于3D NAND存储芯片的高选择比氮化硅蚀刻液,选择性蚀刻速率最高可达2000:1,报告期内市场应用规模进一步扩大,较上年同期增长超80%。

电子光刻系列产品已建成包括I线、KrF、ArF干法、ArF浸没式各类光刻胶在内的完整研发合成、配制生产、质量管控、分析测试平台,能为国内芯片企业提供多品类光刻胶产品,部分品类已实现产业化,少数品类关键光学数据处行业领先水平,报告期内销售规模较上年同期增长30%以上。

电子研磨系列产品研发、生产工艺、分析检测、技术应用、客户服务等工作进展迅速,成熟的STI slurry、Poly slurry、W slurry等系列产品可覆盖14nm及以上技术节点,在客户端测试验证顺利,报告期内研磨材料销售额较上年同期增长160%,其中先进制程Poly slurry产品已进入国内主流晶圆公司产线,产品性能优越,打破了国外对该产品的垄断。

产能爬坡,毛利率微降

公司2025年半导体行业毛利率为45.88%,较上年同期下降0.31个百分点;涂料行业毛利率为23.36%,较上年同期上升0.30个百分点。半导体行业毛利率略有下降主要系新建产能尚处于爬坡阶段,部分在建工程转固后固定成本较高所致。随着新产品验证机台完成技术导入并实现量产突破和持续优化,公司整体毛利率呈现稳步回升态势。

基于当前业绩表现,上海新阳预计未来将持续聚焦“业务规模做大、技术能力做强、行业地位做高,成为半导体材料行业引领者”的发展战略,通过调整合肥新阳产能布局,提升合肥产能产量,稳步推进上海化学工业区项目建设,以及上海松江本部128亩年产50000吨集成电路关键工艺材料及总部、研发中心项目,满足未来市场需求的增长。

公司将始终坚持技术主导与技术领先发展战略,紧紧盯住市场前沿发展技术,持续不断地加大技术开发投入,适时采用合作引进与自主研发相结合的方式,更快更好地开发出市场亟需的先进技术与产品,始终保持行业内的技术领先水平。同时,公司将深化与重点客户合作,围绕五大核心技术持续创新,通过技术创新实现产品领先、行业领先,为公司长远发展注入新动能。

3.受全球关税摩擦等因素影响,移为通信2025年净利润同比下降52.62%;

3月12日,移为通信发布2025年度业绩快报。受全球关税摩擦、贸易政策不确定性等外部因素影响,公司全年业绩出现下滑,但下半年营业收入已实现同比回升,财务结构保持稳健,整体经营平稳运行。

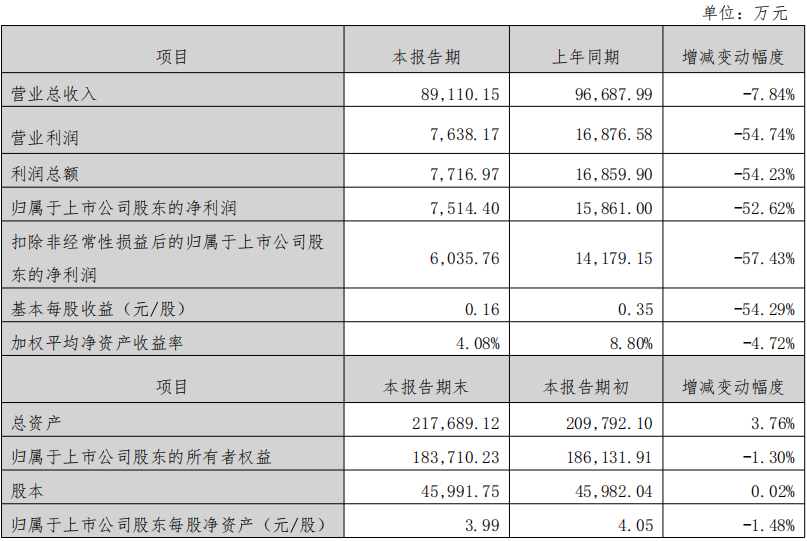

业绩快报显示,2025年移为通信实现营业总收入8.91亿元,较上年同期的9.67亿元下降7.84%;营业利润7638.17万元,同比下降54.74%;利润总额7716.97万元,同比下降54.23%。归属于上市公司股东的净利润为7514.4万元,较上年同期的1.59亿元下降52.62%;扣除非经常性损益后的归属于上市公司股东的净利润6035.76万元,同比下降57.43%。基本每股收益0.16元,同比下降54.29%;加权平均净资产收益率4.08%,较上年同期的8.80%下降4.72个百分点。

财务状况方面,截至2025年末,公司总资产达21.77亿元,较期初增长3.76%;归属于上市公司股东的所有者权益18.37亿元,较期初微降1.30%;归属于上市公司股东每股净资产3.99元,同比下降1.48%;股本为4.60亿元,较期初增长0.02%。值得注意的是,公司资产负债率仅为15.61%,财务结构稳健安全,为后续业务发展提供了坚实保障。

对于全年业绩变动,移为通信解释称,净利润下滑主要受多重因素综合影响:一是营业收入下滑及产品结构变化导致毛利额减少5176.64万元;二是期间费用同比上升,公司坚持技术创新导致研发投入增加,同时为拓展区域市场加大营销投入,叠加汇率波动使得汇兑收益同比减少1568.98万元;三是当期计提存货跌价准备增加、政府补贴同比减少,以及部分订单延期交付等因素对盈利水平产生一定冲击。

面对复杂严峻的外部环境,公司积极采取应对措施,通过优化供应链布局、灵活调配生产基地、持续提升运营效能、加快产品结构升级、稳步推进市场多元化等一系列举措对冲外部风险,成效已初步显现,2025年下半年营业收入同比已实现回升。

4.胜宏科技:营收增长79.77%,PCB高端产品显著提升;

2026年3月13日,胜宏科技发布2025年公司年报。2025年公司实现营业收入192.92亿元,同比增长79.77%;归属于上市公司股东的净利润43.12亿元,同比增长273.52%。受益于AI算力基建浪潮及汽车电动智能化趋势,公司PCB业务实现高速增长,高端产品占比显著提升,海外产能布局稳步推进,企业核心竞争力进一步增强。

AI算力驱动业绩爆发,高端产品占比显著提升

财报数据显示,2025年胜宏科技实现营业收入192.92亿元,较去年同期增长79.77%;归属于上市公司股东的净利润43.12亿元,同比增长273.52%。值得关注的是,公司直接出口收入占比76.83%,达到148.21亿元,同比增长126.88%,主要得益于海外客户拓展及泰国、越南等生产基地产能释放;内销收入占比23.17%,为44.71亿元,同比增长6.48%。

按产品应用划分,PCB制造业务贡献核心收入,实现收入180.84亿元,同比增长79.92%,占总营收的93.74%。公司高端产品占比显著提升,其中AI服务器及配套产品订单同比显著增加,汽车领域订单保持快速增长,高多层板、高阶HDI等高端产品技术持续迭代,适配AI服务器、5G通信基站等场景需求。

核心产品矩阵:技术突破引领高端化,“全球一盘棋”布局强化协同

胜宏科技作为全球PCB行业领军企业,构建了以PCB制造为核心的产品矩阵,覆盖刚性电路板、柔性电路板、HDI板、刚挠结合板等全系列产品,广泛应用于人工智能、汽车电子、新一代通信技术、大数据中心等领域。

高多层板方面,公司具备100层以上高多层板制造能力,是全球首批实现6阶24层HDI产品大规模生产,及10阶30层HDI与16层任意互联(Any-layer)HDI技术能力的企业,其中AI服务器及配套产品订单同比显著增加,市场份额全球领先。

高阶HDI板方面,公司持续突破关键技术,6阶24层HDI产品已实现大规模量产,10阶30层HDI与16层任意互联(Any-layer)HDI技术能力行业领先,适配AI算力卡、AI Data Center UBB&交换机等高端场景需求。

柔性电路板(FPC)方面,公司通过收购MFS集团,形成了覆盖刚性电路板、挠性电路板的全系列PCB产品组合,MFS集团在FPC领域拥有自主研发的多项关键核心技术,已成为行业内能够规模化供应质量稳定、性能优良的FPC产品的生产厂商之一。

2026年产能释放可期

公司2025年综合毛利率未单独披露,但PCB制造业务成本结构优化,原材料成本占比65.91%,较上年同期下降0.76个百分点;直接人工成本占比12.07%,较上年同期下降1.71个百分点;制造费用占比22.02%,较上年同期下降1.53个百分点。随着泰国、越南生产基地产能爬坡及高端产品占比提升,公司整体毛利率呈现稳步回升态势。

基于当前业绩表现,胜宏科技预计2026年将持续把握AI算力基础设施建设及汽车电动智能化机遇,强化技术能力建设,加快产能释放。PCB业务将推进产线技术改造及新建工厂爬坡;海外产能布局方面,泰国、越南生产基地将进一步提升高端产能,满足全球客户需求。

公司将坚持“拥抱AI,奔向未来”的核心发展理念,紧盯AI算力、数据中心两大核心领域,立足PCB主业,锚定高端化、全球化、多元化发展方向,全力向千亿产值目标迈进,打造全球领先的PCB龙头企业。同时,公司将持续推进数字化转型与流程变革,提升经营管理效率,为长期发展奠定坚实基础。

5.深南电路:AI算力与汽车电子双轮驱动,营收同比增长32.05%;

2026年3月13日,深南电路发布2025年公司年报。2025年公司实现营业收入236.47亿元,同比增长32.05%;归属于上市公司股东的净利润32.76亿元,同比增长74.47%。受益于AI算力基建浪潮及汽车电动智能化趋势,公司PCB业务收入同比增长36.84%,封装基板业务同比增长30.80%,电子装联业务同比增长8.93%,三大业务协同发展成效显著。

AI算力与汽车电子双轮驱动,三大业务营收全面增长

财报数据显示,2025年深南电路实现营业收入236.47亿元,较去年同期增长32.05%;归属于上市公司股东的净利润32.76亿元,同比增长74.47%。值得关注的是,公司PCB业务实现收入143.59亿元,同比增长36.84%,毛利率35.53%,同比提升3.91个百分点;封装基板业务收入41.48亿元,同比增长30.80%,毛利率22.58%,同比提升4.43个百分点;电子装联业务收入30.75亿元,同比增长8.93%,毛利率15.00%,同比提升0.60个百分点。

从区域市场来看,境内销售占比58.42%,达到138.15亿元,同比增长21.58%;境外销售占比36.00%,为85.13亿元,同比增长49.93%。境外收入的显著增长主要得益于公司海外产能布局(泰国工厂2025年下半年投产)及国际客户拓展,国际市场份额持续提升。

按产品应用划分,通信领域贡献核心收入,数据中心及汽车电子成为增长新引擎。PCB业务中,AI服务器及配套产品订单同比显著增加,汽车领域订单保持快速增长;封装基板业务中,存储类产品制造能力持续突破,FC-BGA类产品22层及以下已实现量产,24层及以上产品研发顺利推进;电子装联业务聚焦数据中心、汽车电子等领域,客户关键项目导入加速。

核心产品矩阵:技术突破引领高端化,“3-In-One”布局强化协同

深南电路作为国内电子电路行业领军企业,构建了以PCB、封装基板、电子装联为核心的“3-In-One”业务布局,形成覆盖1级到3级封装产业链的综合解决方案能力。

PCB业务方面,公司背板样品最高层数可达120层,批量生产层数可达68层,处于行业领先地位。高速多层板、HDI板、高频微波板等高端产品技术持续迭代,适配AI服务器、5G通信基站等场景需求。2025年,公司PCB业务产能利用率保持高位,南通四期、泰国工厂项目顺利投产,有效支撑订单交付。

封装基板业务方面,公司已形成WB、FC封装形式全覆盖的技术能力,存储类产品成功导入高端DRAM客户,FC-CSP类工艺能力稳步提升,RF射频类产品新客户导入进展顺利。FC-BGA类产品突破关键技术,22层及以下实现量产,24层及以上产品打样工作按期推进,打破海外技术垄断。

电子装联业务方面,公司具备从PCBA板级到整机系统的全流程服务能力,在通信、数据中心、汽车电子等领域与全球领先企业建立长期合作。依托智能制造与数字化赋能,公司电子装联业务运营效率持续提升,辅助设计与后端测试服务能力不断增强。

毛利率稳步提升,2026年产能释放可期

公司2025年综合毛利率29.73%,同比提升3.89个百分点。其中,PCB业务毛利率35.53%,同比提升3.91个百分点,主要得益于产能利用率提升及产品结构优化;封装基板业务毛利率22.58%,同比提升4.43个百分点,主要系规模效应及高端产品占比提升;电子装联业务毛利率15.00%,同比提升0.60个百分点,主要系运营效率改善。

基于当前业绩表现,深南电路预计2026年将持续把握AI算力基础设施建设及汽车电动智能化机遇,强化技术能力建设,加快产能释放。PCB业务将推进产线技术改造及新建工厂爬坡;封装基板业务将聚焦FC-BGA产品能力建设与客户导入;电子装联业务将深化客户协同,提升增值服务能力。

公司将坚持“3-In-One”战略,发挥业务协同优势,通过技术创新与产能扩张,巩固行业领先地位。同时,公司将持续推进数字化转型与流程变革,提升经营管理效率,为长期发展奠定坚实基础。