2026年的国产碳纤维产业,正迎来技术突破与市场扩容的双向驱动,全球话语权稳步提升。

曾经由日本东丽、三菱等企业主导的高端市场,国内企业已实现关键突破;除了传统应用领域需求持续增长,新兴赛道更成为高性能碳纤维需求增长的重要引擎。

叠加原材料价格波动、海外订单释放、出口政策调整等因素,国产碳纤维产业步入技术升级与市场拓展的双重机遇期。

01

- 技术突破

碳纤维作为高端制造与国防科工的核心材料,此前高端市场长期由日本企业主导。我国自1975年“7511工程”启动研发,2018-2020年行业技术快速进阶:中低端产品率先完成国产替代,高端领域研发持续突破。

2018-2021年:T1000级碳纤维完成小批量试产;

2022年:T1000级碳纤维正式市场化;

2023年末:中复神鹰等企业实现T1000级规模化供应;

2026年3月:中复神鹰宣布T1200级碳纤维量产,强度突破8000兆帕,打破日本企业在顶级碳纤维领域的垄断,标志国产碳纤维在高端领域与国际巨头迈入并跑阶段。

目前国产碳纤维形成清晰技术梯队:

T300、T400(中低端):技术成熟,性能与稳定性对标东丽,实现进口全面替代;

T700、T800(主力):成为风电、压力容器等领域主流应用产品;

T1000及以上(高端):量产爬坡,逐步向星链卫星、人形机器人等高端场景渗透。

不过依然有短板等待技术突破。高端产品质量稳定性与均一性仍需优化,技术装备差距导致盈利能力不及海外企业,且国内多数企业集中采用干喷湿法工艺,同质化竞争问题突出,这是头部企业后续升级的重点方向。

- 需求重构

技术成熟与成本优化推动下,国产碳纤维应用场景持续拓展,形成“传统领域筑牢基本盘、新兴领域拉动增长”的格局。其中,T800及以上高性能碳纤维年增速预计达20%-30%,为行业增长核心主线。

- 市场规模与国产化进程

2024年全球碳纤维用量13万吨,中国占6.2万吨(国产供应4.7万吨,进口依赖度24%);2025年国内用量预计7.5万吨,2026年增至8.5万吨,进口量进一步降至1-1.2万吨,国产化替代进程持续加快。

- 传统赛道

风电叶片大型化(长度超80米、直径超185米)推动碳纤维需求提升。2024年国内风电用碳纤维1.8万吨,2025年预计3.5万吨,2026年达4-4.5万吨,占国内总用量近50%。

航空航天、光伏热场、压力容器等领域需求稳步增长:2025年航空航天用量7500吨,2026年增至1万吨;光伏热场、压力容器用量稳定在5000-6000吨,为中低端碳纤维重要需求基础。

- 新兴赛道

星链卫星:单架需20公斤M40级碳纤维,2024年末-2025年国内计划年发射2-3万颗卫星,仅此领域需求400-600吨;

人形机器人:单台需5-7公斤T1000级碳纤维,随产业化推进,2025年T800、T1000、T1200等高端产品总用量预计1000-1100吨,成高端碳纤维核心增量市场。

- 潜在爆发方向

低空经济:2030年市场规模预计2万亿元,eVTOL、无人机已广泛应用碳纤维。大疆无人机采用T400级大丝束,年用量近千吨,空域政策落地后需求有望进一步释放;

新能源汽车:宁德时代年用碳纤维预氧化丝7000-8000吨,华为提出若碳纤维价格降至6万元/吨且满足安全要求,单年用量可达2.4万吨,成本下降后或成重要赛道。

- 供给格局

国内碳纤维行业由吉林化纤、中复神鹰、光威复材、上海金山等企业主导,各企业依托不同工艺路线布局细分赛道,成本控制能力为核心竞争要素。吉林化纤凭借湿法工艺实现全球低成本优势,在风电大丝束领域领先。

- 产能与工艺布局

吉林化纤:湿法工艺全成本约7.2万元/吨(较中复神鹰干喷湿法低5000元/吨),风电领域售价6万元/吨仍可盈利;旗下4家企业拥有近30条碳化生产线,产能超6万吨,为国内产能龙头;

中复神鹰:专注干喷湿法,现有产能2.85万吨,2026年下半年释放1万吨新产能,聚焦航空航天、人形机器人高端领域;

上海金山:采用硫酸钠法,本部产能1.35万吨,2026年五六月份鄂尔多斯基地新增5000吨,主攻T400级大丝束;

光威复材:总产能6500吨,深耕航空航天高端市场。

- 工艺路线与适配领域

干喷湿法(中复神鹰、东丽):适合高强高模高端产品,应用于航空航天、人形机器人;

湿喷湿法(吉林化纤、三菱):T700-T800级为主,低成本、大丝束优势显著,为风电、光伏民用领域主流;

硫酸钠法(上海金山):主打T400级大丝束,应用于风电、无人机。

02

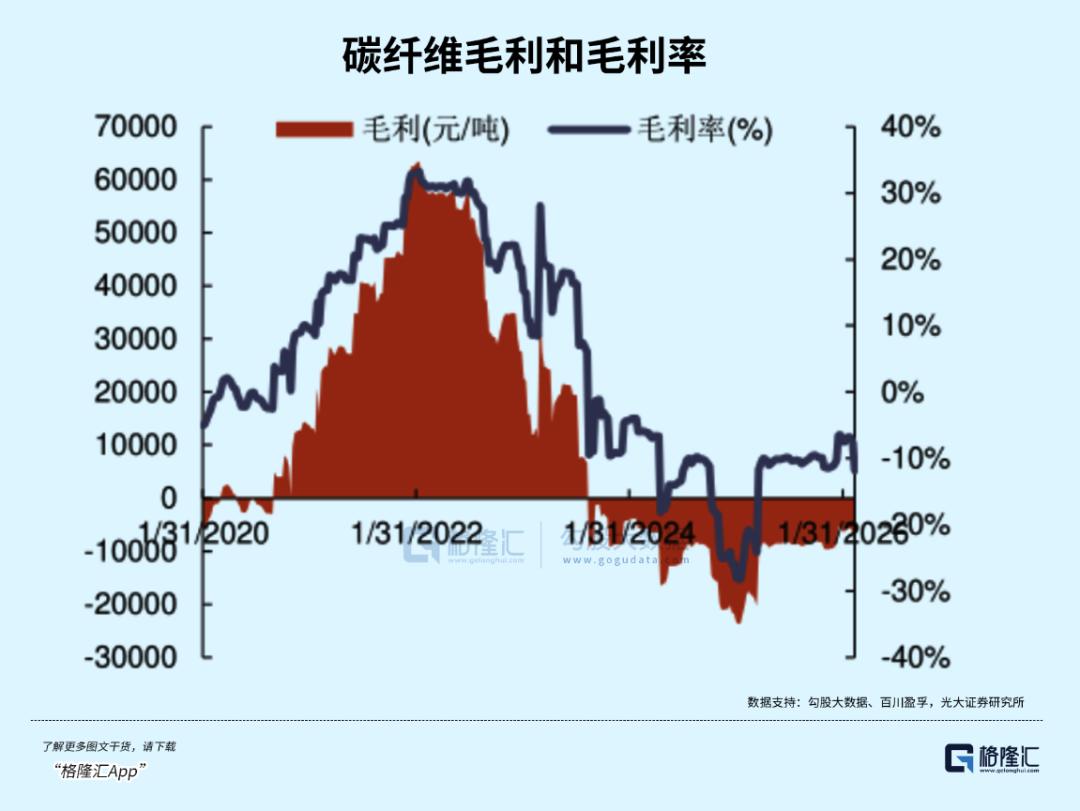

- 价格预期

2025年12月以来,碳纤维行业经历两轮提价:吉林化纤率先提价5000元/吨,全行业跟进;2026年3月吉林化纤再次提价,推动价格走出底部,结束低价竞争格局,“稳中有升”成共识。

- 涨价核心动因

成本压力:核心原料丙烯腈受国际油价影响,价格从8000元/吨涨至10000-12000元/吨,叠加能源、人工、设备折旧成本上升,行业盈利承压,成本向终端传导。

优质产能供需偏紧:全球碳纤维总产能增长,但航空航天、风电叶片等高端优质产能未同步扩张,行业竞争转向产品结构、应用场景与附加值,头部企业主动调价。

海外需求支撑:英国2026年4月起对进口风电、储能产品零关税,释放2000亿规模、8.3GW装机订单,大部分有望落地中国,支撑大丝束价格。

- 后续价格走势

未来价格将“稳中有升、波动可控”:国际油价上涨带动丙烯腈价格走高,碳纤维价格同步上行;2026年4月1日起国内取消碳纤维出口退税并加强出口审核,约10%出口产能回流内销,缓解国内价格竞争。行业逐步告别低价抢单,迈入价值竞争阶段。

03

- 未来趋势与投资机会

国产碳纤维国际竞争力持续增强,2025年出口量1.5万吨,主要流向风电和特定军事领域,20%-30%的风电用碳纤维用于出口,江苏亨通、江苏奥盛等企业产品通过西门子歌美飒等渠道出海。2026年出口量有望继续增长,T300级风电用碳纤维已替代海外产品,维斯塔斯等国际风电巨头采购中国碳纤维部件组装出口,海外市场成国内企业重要增长空间。

国产碳纤维已走出产能过剩、库存积压阶段,进入高品质发展、国产替代加速、全球化布局的黄金期,未来呈现三大趋势:

高端化升级:T1000、T1200及M级高性能碳纤维质量稳定性与均一性提升,逐步实现高端领域大规模应用,打破海外剩余壁垒;

差异化竞争:头部企业依托工艺优势布局细分赛道,吉林化纤等聚焦民用大丝束,中复神鹰、光威复材深耕军工与高端制造,避免同质化竞争;

全球化布局:凭借性价比优势拓展海外市场,尤其在风电、低空经济等民用领域,逐步替代海外产品,成为全球碳纤维重要供应方。

- 投资方向

大丝束龙头:具备成本与规模优势,如吉林化纤,国内风电市场份额领先,受益海外风电订单释放;

高端技术企业:如中复神鹰、光威复材,T1000、T1200等高端碳纤维技术突破并量产,受益人形机器人、星链卫星、航空航天等新兴赛道需求;

上游配套企业:丙烯腈、预氧化丝、碳化设备等环节,随碳纤维产能扩张与需求增长同步受益。

碳纤维作为高端制造核心材料,是新能源、高端装备、国防科工等领域发展的重要基础。随着国产技术突破、成本优化与需求扩容,行业迎来重要机遇。未来伴随新兴赛道爆发与全球化布局加速,国产碳纤维有望从“并跑”迈向“领跑”,在全球市场占据核心地位,成为高端制造国产化替代的标杆产业。

- 风险提示

碳纤维原材料价格波动风险;相关产业政策落地不及预期风险;行业市场竞争加剧风险;高端碳纤维技术突破与量产进度不及预期风险;下游应用领域需求释放不及预期风险;行业产能建设超预期引发的供需失衡风险;新兴应用领域商业化落地进度不及预期风险;企业工艺优化与成本控制不及预期风险。

免责声明:

本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。