投资界-天天IPO获悉,近日江苏鑫华半导体科技股份有限公司(简称“鑫华半导体”)科创板IPO获上交所受理,保荐机构为招商证券。

梳理半导体产业链,电子级多晶硅是绝对的起点,但对纯度的要求令无数企业望而却步。经由协鑫集团孵化,鑫华半导体打破了海外对电子级多晶硅的垄断,成长为徐州首只独角兽,背后云集一众知名VC/PE。

透过鑫华半导体,外界得以一窥这座苏北城市的面貌。

清华学长带队,要IPO了

鑫华半导体的崛起,离不开灵魂人物——田新。

出生于1981年,田新是清华大学化学系校友,毕业后加入了协鑫集团,从技术人员一步步晋升为管理层,历任协鑫综能(内蒙古)煤化工有限公司部门经理、江苏中能硅业科技发展有限公司厂长等职。

说起协鑫集团,无人不知它的名字。1990年由朱共山在上海创立,后切入光伏产业。历经多次收购和产能扩张,发展成为年收入近2000亿元,囊括协鑫科技、协鑫集成、协鑫新能源、协鑫能科四家上市公司的庞然大物。

有着“中国硅王”之称,协鑫左手握着全球最大的多晶硅制造厂中能硅业,右手握着最大的硅片提供商之一协鑫硅片。两家公司仅一墙之隔,甚至于在徐州市开发区杨山路上,还有一条以其命名的“协鑫大道”。

时针回拨到2014年。彼时电子级多晶硅作为硅产品产业链的关键一环,其提纯技术的要求始终是一大难题——11N以上的纯度,意味着万亿个硅原子中只允许极个别杂质存在。

这样的技术几乎完全掌握在德国、日本等国家手中,国内研究还是一片空白。“鑫华半导体的成立,就是为了解决中国集成电路原材料电子级多晶硅完全依赖进口、受制于人的局面。”田新曾对媒体表示。

也是这一时期,协鑫集团开始布局半导体领域,田新随即带领团队调研半导体级多晶硅技术和市场。次年12月,协鑫旗下的江苏中能硅业科技发展有限公司与国家集成电路产业投资基金共同出资,鑫华半导体由此诞生。

2017年9月,鑫华半导体建成投产国内首条5000吨/年电子多晶硅生产线,同年11月发布电子级多晶硅产品,填补了国家集成电路产业专项的一项空白。

很快,公司的电子级多晶硅产品实现量产,并逐渐覆盖至12英寸硅片、8英寸硅片、4—6英寸硅片、硅部件等各等级应用领域,迄今客户包括西安奕材、沪硅产业、TCL中环、立昂微、Ferrotec、有研硅、中晶科技等。

根据中国电子材料行业协会半导体材料分会统计数据,2024年,鑫华科技在国内集成电路用高纯电子级多晶硅市场占有率位居第一,在12英寸硅片领域电子级多晶硅领域的国内市占率超过50%。

财务数据方面,2022-2024年及2025年前三季度,鑫华半导体分别实现营收12.74亿元、9.46亿元、11.1亿元及13.36亿元,净利润分别为1.43亿元、3633万元、6228万元及7759万元。

盈利波动主要受到光伏业务的影响——2023年,公司综合毛利率从23.81%下降至15.63%,源于半导体行业波动及太阳能级多晶硅价格的下滑。后者是主营业务流程的副产品,作为太阳能级多晶硅销售。

徐州首只独角兽

近乎一年一轮的节奏,鑫华半导体曾给创投圈留下了深刻印象。

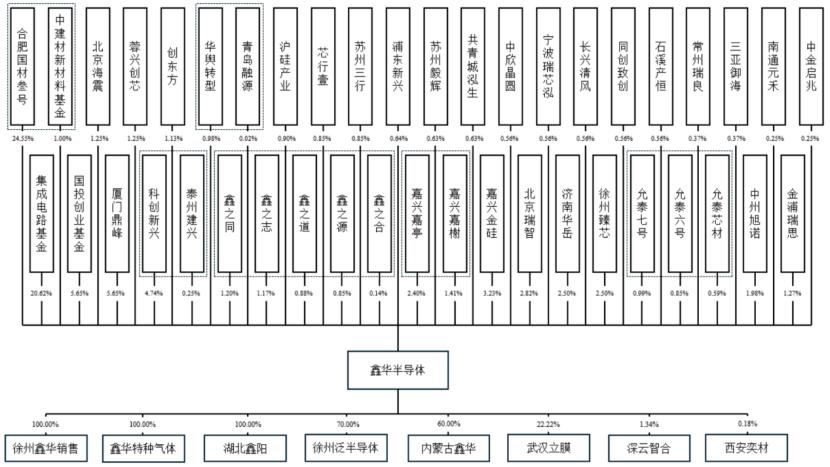

工商变更信息显示,2021年12月,公司完成A轮融资,投资方包括国投创业、三行资本、允泰资本、石溪资本、同创伟业、创东方投资、建银国际、金浦投资、浦东新产投、旭诺资本、武岳峰资本等。

次年1月,由科创新兴出资1.68亿元、沪硅产业出资3200万元,公司完成A+轮融资,注册资本从14.79亿元增至15.81亿元。此后,公司整体变更为股份有限公司。

来到2023年6月,公司完成10亿元B轮融资,中建材新材料基金、中车转型基金、建信投资、浦东科创、成都科创、元禾厚望、御海资本、泓生资本等知名机构参与。

也是这一年,公司入选江苏省生产力促进中心发布的独角兽名单,成为徐州首家独角兽企业。

上市随即提上了日程。2024年10月,鑫华半导体完成上市辅导备案,当年12月通过辅导验收。直到日前正式冲击科创板上市,成为马年首单获受理IPO。

但就在IPO前夕,大股东协鑫科技选择了退出。

2025年8月,中能硅业将其持有的全部鑫华半导体股权,以14.72亿元的价格出售给了合肥国材叁号企业管理合伙企业(有限合伙),并于9月完成交割,后者一跃成为第一大股东。

资料显示,合肥国材叁号由中建材新材料基金、上峰水泥等共同出资设立,总认缴额14.76亿元,用于专项投资鑫华半导体。据交易额计算,此时鑫华半导体估值约59.96亿元。

回头来看,这笔退出颇为无奈——受光伏周期影响,2024年协鑫科技净亏损达到47.5亿元。对资金回血的需求,加上早年鑫华半导体的对赌协议期限临近,回购压力迫切,剥离这块资产成为最优解。

近两年,鑫华半导体无控股股东且无实际控制人,第一大股东合肥国材叁号及其一致行动人中建材新材料基金持股比例合计为25.55%,第二大股东集成电路基金持股比例为20.62%。

此外,国投创业基金、武岳峰资本管理的厦门鼎峰,均持有公司5.65%股份;深圳科创新兴投资合伙企业(有限合伙)持股约4.74%。

值得关注的是,尽管协鑫科技已不再是鑫华半导体的最大股东,但仍存在关联交易和资金拆借的情形。

根据招股书,2022年至2025年前三季度,中能硅业及其关联方均为鑫华半导体的第一大供应商,合计购买商品及接受劳务达9.67亿元,拆借资金金额达7700万元。“公司已专项整改,建立严格的内控制度”,鑫华半导体如此表示。

为何是徐州?

很长一段时间里,徐州在创投圈的存在感并不明显。

背上了煤、机、电、化的标签,过去人们提到徐州,“苏北老大哥”的印象总是挥之不去。作为华东重要交通枢纽,徐州坐拥丰富的煤炭、建材资源,曾经是名副其实的“北方重镇”。

“一城煤灰半城土”,有人曾经这样形容徐州。有数据显示:1949年后徐州累计产煤10亿吨,一度为江苏贡献了八成以上的煤炭。

但伴随中国经济整体迈入新增长阶段,资源型城市的路走不通了。彼时苏州、无锡、南京等城市纷纷拥抱电子信息、生物医药等新兴产业,徐州却因创新驱动不足被逐渐拉开差距——“投资人来江苏转了一圈”,唯独在徐州缺席。

痛定思痛,2022年徐州提出培育“343”创新产业集群:聚力打造工程机械、绿色低碳能源、新材料3大优势创新产业,加快培育数字经济、集成电路与ICT、医药健康、安全应急4个新兴创新产业集群,提档升级精品钢材、高端纺织、食品及农副产品加工3个特色创新产业集群。

对内培养本土企业,对外则招大引强。徐州邳州市、新沂市、徐州经开区、徐州高新区等各个板块纷纷组建招商小分队,徐州经济技术开发区地方金融监督管理局还开启“基金+招商”模式,通过“融汇金龙湖—基金招商项目对接会”平台,吸引产业链上下游优质项目落户。

成效很快显现出来。有媒体统计了一组数据,2022年全国从原登记地搬出的高新技术企业中,82.2%都被招去了江苏;而这些企业迁入的江苏城市当中,徐州在迁入数量上排名第一。

这当中,徐州半导体产业的发展令人印象深刻。

外界可能不知道,早在2018年,徐州市产业引导基金就发起昊芯半导体产业基金及徐州睿芯电子产业基金,总规模44.1亿元,成为当时徐州市产业发展基金单笔最大出资。也正是该基金的专项支持,才有了徐州首只独角兽鑫华半导体的诞生。

还有徐州博康,作为国内唯一高端光刻胶单体材料规模化生产企业,打破了国外企业二十年的垄断,成功跻身独角兽行列。2025年11月,公司完成股改,“将根据实际情况推进相关上市工作”。

至此,一个半导体军团诞生——上达半导体、鑫芯半导体等知名独角兽企业集结于此,中科智芯也在经开区落地,成立至今已经完成5轮融资,获得晶盛机电、新潮集团、金浦投资、上海瀚娱动投资有限公司、TCL创投、润创投资等机构支持。

时至今日,徐州将目光投向了未来产业,构建囊括具身智能、深地开发、氢能、生物制造在内的“4+X”未来产业体系。2025年GDP达到9957.22亿元,距离晋升江苏新“万亿城市”仅一步之遥。