当今的三星,可谓危机四伏。

据外媒今日报道,韩国三星最大的工会组织“全国三星电子工会”威胁称,公司正在就三星史上最大规模的罢工计划进行投票——一旦本周三投票通过,将在5月中断芯片生产,这可能给三星公司带来数百亿美元的损失。

在国内,三星的处境同样不容乐观。

在刚刚过去的AWE上,LG、索尼、TCL、海信、创维等中外显示巨头齐聚,唯有三星电子缺席。这是三星数年来(除疫情年外),首次未参加中国顶级家电科技展。

“它不参展,有象征性意义。”在与《BUG》栏目沟通中,多位业内人士认为,此次缺席是三星在中国市场战略收缩的必然结果,更是外资电视品牌在华集体退守的鲜明标志,背后折射出全球显示产业格局的深刻重构。

“逐步退出,中国市场沦为存量运营”

三星此次缺席AWE,与2021年的疫情因素有着本质区别,业内人士的多方声音与市场现状,共同印证了这是三星对中国市场的主动战略放弃,各类观点集中指向其在华业务的全面收缩。

一位国内头部电视企业工作人员李现(化名)在与《BUG》栏目沟通中直言,三星早已逐步退出国内市场,“这不是没有依据的,国内虽有三星产品在售,但更多的也仅是存量运营,主要卖场已难寻其踪迹,电视更是仅在山姆、顺电等商超有少量陈列,曾经遍布各地的独立专营店已寥寥无几”。

长期从事电视行业市场研究的李梦龙(化名)同样对《BUG》栏目表示,“三星在国内已多年未加大营销投入,大型商场的三星门店大幅减少,目前以盘活存量为主,核心精力早已转向海外市场。”他进一步补充指出,早在2020年,TCL便关闭了韩国与中国所有LCD面板产线,将苏州LCD工厂出售给TCL华星,逐渐退出LCD等中低端显示市场,聚焦OLED高端显示。

但事实是,目前LCD技术仍是电视市场的主流显示技术。

据京东方副总裁、LCD产品开发中心负责人封宾在AWE期间介绍,“目前,LCD在电视市场的占有率仍维持在97%高位,未来三十年LCD仍将是显示行业主流。”

“核心原因还是国内太卷了,中低端市场卷不过国产品牌,高端市场格局已成型,再投入性价比不高”。李梦龙直言,自己日常关注竞品动态时发现,目前三星国内的营销曝光,其实更多的仅是依赖其他品牌传播带动,自身除带货场景外,几乎没有主动传播动作,销售情况并不乐观。

来自市场调研机构的数据让三星的在华颓势更为直观。

洛图科技2026年2月数据显示,中国电视市场整机出货189.5万台,前八大国产品牌合计出货181万台,市占率高达95.4%,牢牢占据主导地位;而三星、索尼、夏普、飞利浦四大外资品牌合并出货量同比下滑超10%,单品牌月出货仅数万台,市场份额几乎可以忽略不计。

对于这一变化,某日本头部家电企业员工感慨道:“国内显示行业竞争激烈,我们此前主打的旗舰、超旗舰型机型价格偏高,但去年受友商价格冲击,同款定位的Mini LED产品价格直降5000多元,新品卖得比老产品还便宜,导致我们也不得不向下探索中低端市场,对于已放弃中低端的三星而言,国内营销及市场策略不再活跃也成了必然。”

在他看来,今年三星缺席AWE,核心原因在于中国电视产业实现全维度崛起,让其在成本、技术、渠道、价格上全面丧失优势,中低端市场“卷不动”,高端市场也正被国产品牌层层围堵,最终只能“躺平”。

押注高端存储,家电沦为配角?

事实上,三星缺席AWE不仅是其中国战略的转向,更是集团全球业务重构的体现:面对全球家电及消费电子市场的激烈竞争,三星正选择将战略重心全面向高利润业务倾斜,电视等消费电子业务已不再是核心发力点。

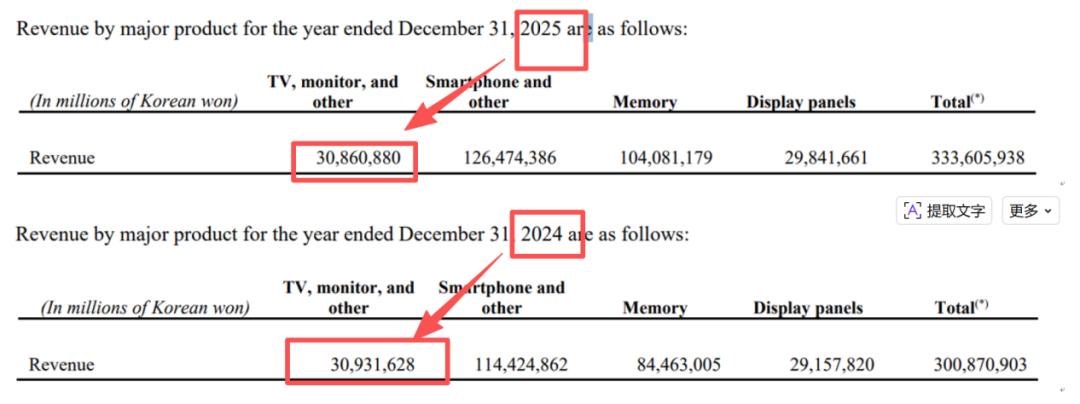

在业绩层面,2025年三星业绩呈现极端分化,半导体部门凭借HBM高端存储芯片,第四季度营业利润暴增465%至16.4万亿韩元,贡献集团80%利润。而家电与电视业务则连续两个季度亏损,成为业绩拖累。分产品来看,电视和显示产品的营收下滑,成为主要因素。据业绩报告,2025年全年三星电视及显示产品营收30.86万亿韩元,较2024年的30.93万亿韩元轻微下滑。

中国市场作为三星财报全球收入分区域展示中占比最低的地区,2025年收入仅占集团总收入的14.2%,远低于美洲市场的39.9%。在此背景下,三星削减中国市场的展会、拓店、营销等费用,不再主动拓客仅依托现有渠道自然出货,似乎也成了必然。

据《韩国经济日报》近期报道,因内存芯片价格暴涨及中国企业竞争加剧,三星电子覆盖智能手机、电视、家电业务的设备体验(DX)部门,盈利能力持续恶化,正全面启动紧缩经营。在首席财务官的主导下,DX部门正密集落实多项削减成本的方案,从人员结构优化到日常运营支出管控无一遗漏,甚至内部也正讨论放宽自愿离职申请条件,通过增加离职慰问金等方式缩减人员规模,降低长期人力成本。

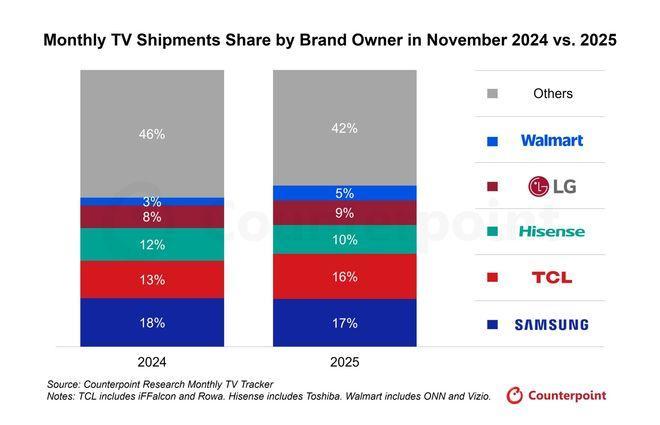

据市场调研机构Counterpoint Research最新报告,三星电子2025年全球电视出货量占全球电视市场的17%,居所有品牌之首,但相比上一年则下滑了一个百分点。相比之下,2025年TCL全球市场份额已攀升至16%,较上一年提升了3个百分点。

可以预见的是,伴随近期三星启动对索尼电子电视业务的收购,三星霸占了20余年的全球电视市占第一地位,很可能在2026年被取代。

对此,国内某头部家电显示营销总裁刘杰(化名)对《BUG》栏目表示:“目前整个家电及显示产业链已集中在中国,加上产品创新能力提升、品牌运营能力增强,中国企业已经具备将自身标准和产品推向全球的实力。”在其看来,三星的这一战略转向,也契合当前显示行业的整合浪潮。

“近期TCL与索尼成立合资公司主导其电视业务,创维接手松下欧美电视业务等举动,均表明中国品牌通过收购、合作快速补齐高端技术、全球渠道,而三星、LG等韩系品牌被动收缩,也正意味着全球电视产业的主导权正从韩日转向中国。”刘杰表示。

与此同时,三星的全球渠道布局也让其在华发展陷入被动。

某头部显示企业业务总裁在与《BUG》栏目沟通中进一步指出:“中国品牌已完成从整机到面板、从硬件到生态的全产业链布局,响应速度、本土化定制能力远胜三星,中国厂商能根据国内用户需求,快速优化电视的系统、内容、尺寸,而三星仍沿用全球统一的产品逻辑,水土不服愈发明显。”

王座未丢。但危机已然四伏

据奥维云网总裁助理兼消费电子事业部总经理翁振华介绍,当前,中国彩电市场已进入存量时代,2026年市场规模预计约2700万台,同比下降,仅为2016年5000万台峰值的六成。

在存量市场背景下,中国品牌的应对更为积极。在不断打磨技术、提升用户体验的同时,国内电视品牌不仅守住了国内95%以上的市场,也在海外市场快速突破。从全球格局来看,2025年全球电视市场中,中国品牌合计份额首次超越韩系品牌,TCL、海信分别以16%、10%的份额位居第二、第三,与三星17%的份额差距收窄,且TCL、海信份额之和超越三星、LG两家韩企之和。

在李现看来,三星缺席AWE2026,不仅仅是一次简单的展会缺席,更是外资电视品牌在国内市场逐渐落幕的标志,也是全球显示产业格局重构的缩影。“事实证明,在家电、消费电子等领域,只要中国正在进入这个市场并取得领导者地位,日韩企业的撤退也就成为必然。”李现直言。

虽然三星电子仍是当前全球电视行业公认的一哥,但在中国企业的激烈竞争之下,这一席位能保留的时间已经不多了。