1.日联科技:拟购买上海菲莱测试公司控股权,明起停牌;

2.英思特2025年实现营收14.44亿元,净利润同比下降25.8%;

3.劲拓股份2025年实现营收7.85亿元,经营现金流同比增超1倍;

4.沪电股份Q1预盈11.8亿元至12.6亿元,同比预增55%至65%;

1.日联科技:拟购买上海菲莱测试公司控股权,明起停牌;

4月14日,日联科技(688531.SH)公告称,公司拟以发行股份、可转换公司债券及支付现金的方式购买上海菲莱测试技术有限公司的控股权并募集配套资金。公告指出,本次交易尚处于筹划阶段,标的资产估值及定价尚未确定,预计不构成重大资产重组,不会导致公司控制权变更。公司已与部分交易对方签署《股权收购意向协议》。为保证公平信息披露,维护投资者利益,公司股票自2026年4月15日开市起停牌,预计停牌时间不超过10个交易日。停牌期间,公司将积极推进相关工作,待事项确定后及时披露并申请复牌。

菲莱科技官网显示,其提供的光芯片可靠性测试服务涵盖了从wafer到COC的各个阶段。作为光芯片测试及可靠性服务提供商,旗下拥有菲莱科技、菲光科技两个自主品牌,专注于为客户提供专业的光芯片工艺、测试、老化及可靠性验证设备和代工服务。

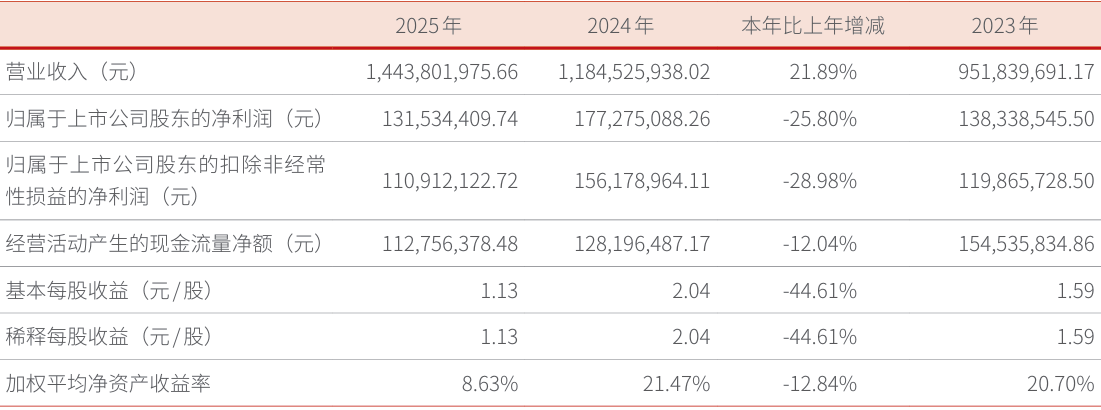

2.英思特2025年实现营收14.44亿元,净利润同比下降25.8%;

英思特4月13日发布2025年年度报告。报告期内,公司实现营业收入14.44亿元,同比增长21.89%。其中,核心产品磁组件应用器件实现收入7.9亿元,同比增长14.3%;单磁体应用器件实现收入5.23亿元,同比增长27.62%。从区域来看,公司外销收入达到9.06亿元,同比增长33.86%,占总收入比重提升至62.74%,显示出公司产品在全球市场的强劲竞争力。

公司表示,2025年业绩的核心驱动力主要来自AI发展带动的消费电子、智能穿戴等设备的换机需求增长,以及消费电子领域新项目的开发拓展。同时,国家促消费等政策的积极助推也为市场增长提供了有利环境。

尽管营收实现较快增长,公司2025年归属于上市公司股东的净利润为1.32亿元,同比下降25.8%。扣除非经常性损益后的净利润为1.11亿元,同比下降28.98%。

利润下滑主要受原材料价格上涨及新产线投入带来的成本增加影响。报告显示,公司单磁体应用器件的直接人工和制造费用同比分别增长61.76%和93.19%,主要系订单增长导致人员投入增加及新增固定资产折旧增加所致。公司综合毛利率为24.50%,较上年同期的28.10%下降3.60个百分点。

作为一家技术密集型企业,英思特始终将研发创新置于战略核心。2025年,公司研发投入达7680.03万元,占营业收入比例为5.32%。截至报告期末,公司已取得61件发明专利(含1件海外专利)和343件实用新型专利,研发人员数量为290人,占公司总人数的7.93%。

报告期内,公司围绕多线切割免磨工艺、对向充磁工艺、机器人电机磁铁、车载激光雷达磁组件等前沿领域开展了多项研发项目,持续拓展产品线和技术边界。公司位于内蒙古包头,依托当地丰富的稀土资源和绿电优势,在原材料供应和成本控制方面具备天然优势。

公司深耕消费电子领域多年,已成为众多国际知名消费电子品牌稀土永磁材料应用器件的主要供应商之一。2025年,公司荣获比亚迪颁发的“年度优秀供应商”奖项,进一步印证了其在供应链中的关键价值。

在巩固消费电子主业的同时,公司正积极向新能源汽车、人形机器人等新兴高成长领域进行战略延伸。报告期内,公司已与部分客户开展相关产品开发及测试验证工作,着力培育新的业绩增长点。

募集资金项目建设方面,公司于2024年12月在深交所创业板上市,募集资金净额5.71亿元。截至2025年末,已累计使用募集资金3.93亿元,整体投资进度为68.90%。其中,“消费类电子及新能源汽车高端磁材及组件扩产项目”投资进度达69.41%,预计将于2026年12月达到预定可使用状态。此外,公司于2025年启动“稀土永磁一体化应用项目”建设,本报告期投入905.87万元,项目尚处建设初期。

3.劲拓股份2025年实现营收7.85亿元,经营现金流同比增超1倍;

劲拓股份4月13日发布2025年年度报告。报告显示,公司全年实现营业收入7.85亿元,同比增长7.74%;归属于上市公司股东的净利润为8,397.85万元,同比微增0.97%。

报告期内,公司核心业务——电子装联设备实现营业收入7.27亿元,占营业总收入的92.59%,同比增长13.97%。若剔除上年转让控股子公司对合并报表的影响,该业务同比增长14.49%。公司表示,消费电子、通讯设备、电源设备等行业的性能指标提升,以及人工智能、新能源等新兴市场的快速发展,催生了新型硬件需求,为公司带来了市场增量机会。作为国家制造业单项冠军产品,公司的回流焊设备在全球市场继续保持份额领先。

2025年,劲拓股份在财务管理上取得显著成效。公司全年经营性现金净流入2.56亿元,同比增幅超过一倍,这主要得益于公司加大了对长账龄应收款的催收力度,回款质量显著提升。截至报告期末,公司货币资金储备近5亿元,整体无有息负债,资产负债率保持在健康水平,展现出扎实的财务稳健性。

2025年,公司研发投入4,354.15万元,研发资源进一步向核心的热工装备业务聚焦。公司正在从传统的“业务导向”向“技术导向”转型,通过与客户深度技术合作及高校产学研协同,重构了热工装备的全新研发框架。以超大尺寸集成电路专用回流焊设备为例,该设备已完成第五代版本迭代,公司正逐步从“设备生产商”向“工艺标准定义者”迈进。此外,公司于2024年发布的数字化新型智能回流焊在2025年持续推进工程验证,其智能节能、智能故障预知等功能旨在为客户显著降低运营成本。

2025年,公司加快了马来西亚全资子公司的建设,并组建了全新的海外销售团队。公司正逐步将海外市场的推广方式从借助经销商转向加大自有销售和售后团队建设,以更直接地触达客户需求。尽管短期内因销售模式调整导致外销收入同比下降,但外销业务的毛利率仍显著高于内销,公司认为海外市场将是未来发展的重要方向。

展望2026年,劲拓股份表示,将全力推动超大尺寸芯片焊接回流焊、数字化智能回流焊等新技术设备从“样机验证”走向“量产交付”。同时,公司将继续落实精益化和数字化管理,通过建立以数据为核心的绩效考核体系,压实岗位责任,提升整体运营效率。

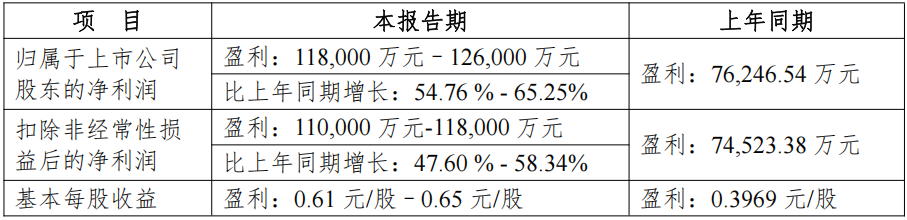

4.沪电股份Q1预盈11.8亿元至12.6亿元,同比预增55%至65%;

4月14日,沪电股份发布2026年第一季度业绩预告。根据公告,公司预计2026年第一季度归属于上市公司股东的净利润为盈利11.8亿元至12.6亿元,较上年同期的7.62亿元增长54.76%至65.25%。

扣除非经常性损益后的净利润预计为盈利11.0亿元至11.8亿元,较上年同期的7.45亿元增长47.60%至58.34%。基本每股收益预计为0.61元/股至0.65元/股,上年同期为0.3969元/股。

公司表示,业绩变动的主要原因是受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求。依托平衡的产品布局以及深耕多年的中高阶产品与量产技术,公司预计2026年第一季度的营业收入和净利润较上年同期均将有所增长。