昨日,在台北南港展览馆GTC2026大会上,迈威尔CEO做完主题演讲后,把黄仁勋请上台。

两人聊到迈威尔在AI基础设施里的角色时,黄仁勋对着全场说了一句:"这是下一个万亿美金市值公司。"

昨夜迈威尔暴涨32.52%,直接冲到2500亿美金,两倍做多Marvell的ETF涨了65%。截至目前,盘前又飙了10个点以上。

市值一夜暴增超过4000亿元人民币。

这家上个财年营收才82亿美元,70倍PE的公司,被全世界最值钱公司的CEO公开封为"下一家万亿企业"。

迈威尔凭什么?

01 老黄一句话,整街沸腾

"万亿"这两个字背后,真正需要回答的问题是什么?

在黄仁勋开口前,迈威尔市值1920亿美元,离1万亿需要涨5倍。假设按35-40倍市盈率,净利润至少要达到250-285亿美元,而上个财年的净利润规模与之相比,还差了9倍。

迈威尔是一家以数据中心互联芯片和定制ASIC设计服务为核心的半导体公司。当AI集群规模已从千卡扩展到万卡乃至十万卡级别,芯片间的数据搬运效率直接决定了集群利用率。迈威尔提供的正是这套"互联基础设施"——从服务器内部的PCIe/CXL交换,到机架间的PAM4光模块DSP,再到数据中心间的相干光传输。

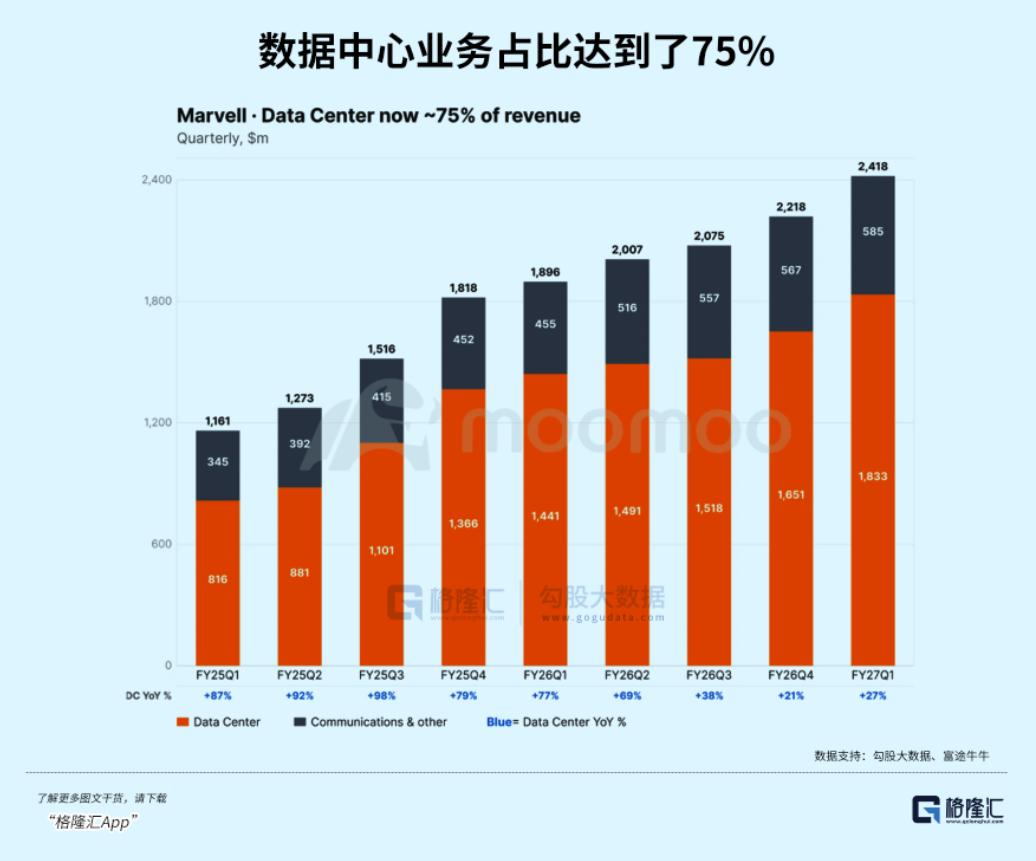

2016年,迈威尔超过60%的收入来自消费电子芯片,数据中心不到10%。十年后,数据中心占比已经达到75%,从一家消费电子芯片厂进阶成了AI基础设施的核心供应商。

公司上个财年营收82亿美元,同比增长42%。最近一个季度又创下历史新高,吃到了AI基建的红利。

回到黄仁勋那句话。

作为全球最懂AI基础设施的人,黄仁勋掌握着英伟达未来三到五代产品的路线图,知道超大规模客户在定制芯片和互联上的采购计划,也看得到数据中心架构演进中那些物理层面的硬约束。

"万亿"不仅仅是针对迈威尔的“背书”,而是对迈威尔所占据赛道潜在空间的总量判断。AI互联和定制芯片这个市场,大到能再撑起一家万亿公司,而如今英伟达要把迈威尔推向这个市场的正中央。

这个市场有多大?

先说定制芯片。仅博通一家,AI收入年化规模已经超过400亿美元,下季度指引107亿美元。而定制AI芯片市场才刚开始从训练向推理切换,Counterpoint预测ASIC出货量2026年增长44.6%,是GPU增速(16.1%)的近三倍。

迈威尔的定制芯片设计管道——18个活跃项目,涵盖XPU和配套互联组件——对应约750亿的生命周期收入潜力。

再说光互联。据FortuneBusinessInsights,2026年全球光互联市场规模预计约到170亿美金,2025年数据通讯场景所占份额接近6成。

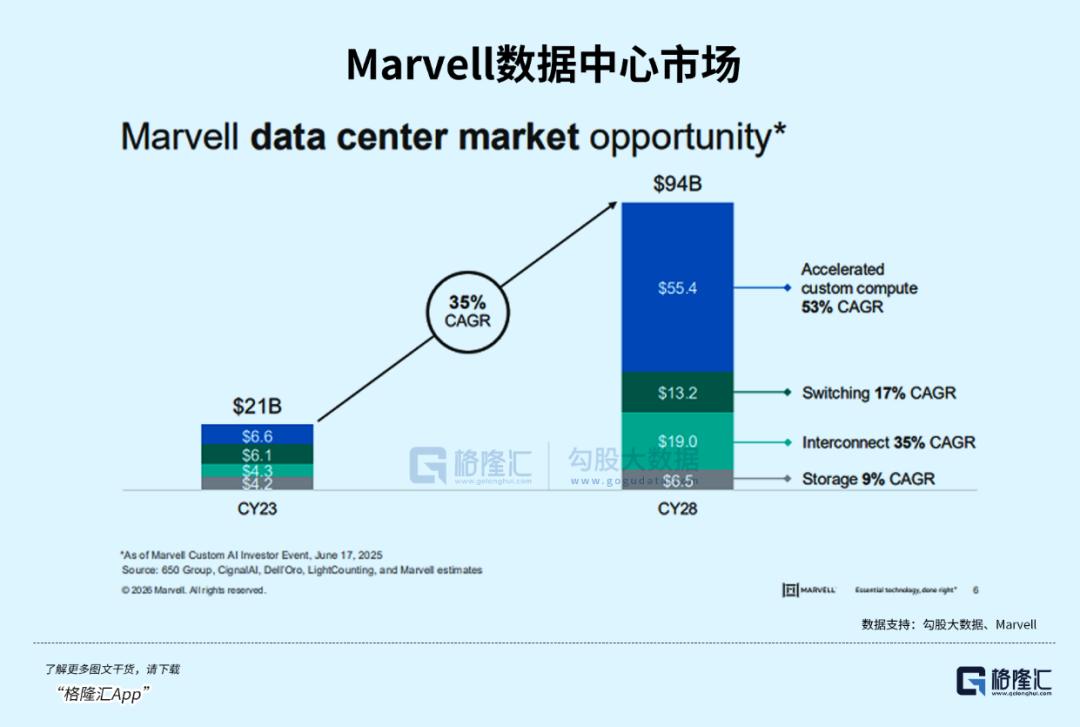

迈威尔自己对2028年数据中心半导体TAM的估算是940亿美元。

英伟达做GPU、做交换机、做整个计算平台,但不做光互联、不做定制ASIC设计服务。这两块恰好是AI基础设施下一波增长的核心,也是英伟达够不着的"无人区"。

而博通呢?ASIC设计服务上份额更大,营收规模是迈威尔的数倍。但博通的核心优势是以太网交换芯片——这正是英伟达的Spectrum-X正在竞争的领域。

而迈威尔则不同。它的强项是光互联和ASIC设计,和英伟达的产品线互补而非竞争。黄仁勋看到了一个他够不着但确实存在的巨大市场。

英伟达不仅寻求合作,还掏了真金白银向迈威尔投资20亿美元,将其绑上NVLinkFusion生态——生态锁定的意图远大于财务回报。

2026年英伟达向CoreWeave投资20亿美元、向Lumentum投资20亿美元、向Coherent投资20亿美元,每一笔都是把关键环节锁进英伟达的版图。迈威尔的XPU卖得越多,NVLinkFusion平台上的英伟达组件就卖得越多。

这块市场大到再能撑起一家万亿公司,而英伟达已经锁定了里面的头部玩家。

02 三层交汇点

作为黄仁勋钦点的下一个“万亿巨头”,迈威尔站在三层结构性浪潮的交汇点上。

第一层:从训练到推理的算力切换。

AI算力的重心正在从训练转向推理。Deloitte预测今年推理将占AI总计算量的三分之二。这个切换对芯片格局的影响是颠覆性的——GPU在训练场景一枝独秀,但推理场景下,定制ASIC的TCO优势高达40-65%。

ASIC市场增速也非常快。根据Counterpoint预测,ASIC出货量2026年增长44.6%,几乎是GPU(16.1%)的三倍。

迈威尔是唯二具备超大规模ASIC设计能力的公司之一,已经拿下18个design wins。

所谓design win,就是超算客户把自家AI芯片的定制设计订单交给了你,从设计费、量产版税到整个产品生命周期内的持续供应,18个项目加起来的预计总收入约750亿美元。定制ASIC业务预计整个财年增长20%以上,下个财年翻倍,长期目标(FY2029)超100亿美元。

第二层:从计算瓶颈到互联瓶颈的转移。

AI基础设施的瓶颈在转移——先是计算,然后是内存,现在轮到互联。

这背后有一个硬约束:随着单通道速率提升,铜线的有效传输距离在急剧缩短——200Gbps时只剩2.5米。铜线够不到了,光互联就必须往里走。

迈威尔恰好是行业里唯一一个覆盖"从毫米到公里"全谱系互联的公司——从芯片内部的die-to-die接口,到机架内的铜线SerDes,到数据中心内的PAM-4光模块,再到数据中心间的相干光传输。

公司互联收入增速指引从此前的+50%上调至+70%。51.2T交换机已量产,100T在Computex首发。

第三层:从单打独斗到生态共生的格局变化。

超大规模客户不想被任何一个供应商锁死。Google找博通做TPU,AWS找迈威尔做Trainium,微软两边都找——这是他们的"供应商多元化"策略。

但NVLinkFusion的巧妙之处在于,它给这种多元化提供了一个"受控"的框架:你可以用迈威尔的定制XPU,但它得兼容NVLink。这并非开放式竞争,而是"围墙花园里的多元化"。

迈威尔的角色也因此变得微妙——它既是超算客户的定制芯片伙伴,又是英伟达生态的嵌入者。这个双重身份变成了它的最大优势。

03 疯狂的光通信

今天A股光通信板块集体异动。迈威尔盘后飙了30%,开盘后光模块、光芯片、DSP国产替代全线跟涨——黄仁勋一句话,点燃了整个链条。

翻一翻今天涨的是什么,大致能理出三条线。

其一,光互连DSP交换芯片。

迈威尔在PAM4DSP和相干DSP领域与博通形成双寡头,交换芯片也做到100T首发。这条线往下游看,立讯精密和迈威尔签了战略MOU,做DSP保供和AEC合作——合同层面的绑定。再往下游是光模块厂商,中际旭创和新易盛是迈威尔DSP的大客户。

往上游看,光芯片国产替代的逻辑也在同步演绎。源杰科技2026Q1营收3.55亿元(+321%),净利润1.79亿元(+1153%),数据中心毛利率72%。长光华芯是国产激光器芯片龙头。裕太微对标迈威尔的高性能网络通信DSP芯片,盛科通信对标交换芯片,优迅股份布局光通信高端电芯片。

第二条线:AI定制ASIC。

A股里直接对标的是芯原股份——一站式芯片定制服务与IP授权,业务模式和迈威尔的ASIC定制设计高度相似。定制芯片离不开ABF基板,深南电路和兴森科技是国内ABF载板国产替代的核心厂商。

第三条线:CXL高速互联存储芯片。

迈威尔通过收购Cavium、XConn等持续布局CXL/PCIe互连。A股这边,澜起科技是全球内存接口芯片龙头,也是CXL互连接口芯片的核心玩家。天山电子作为CXL相关模组的新势力切入赛道。

不过确定性最高的,依旧是光互联这条线。

因为AI芯片不管用谁的——英伟达的GPU也好,亚马逊的Trainium也好,微软的Maia也好——芯片之间都要传数据。集群从千卡扩到万卡,数据搬运量跟着翻倍涨,光互联就是那条"必经之路"。

产业链上每个环节都在加码。上游的InP(磷化铟)激光器芯片现在已经成了整个链条的卡脖子环节。供需之间已经是结构性的鸿沟,不是周期性的波动。

Lumentum下季度指引加速到90%。Coherent的数据中心业务订单出货比超过4倍。迈威尔自己也在加速,51.2TCPO交换机已经带实物上台,100T交换芯片首发。

总的来说,从800G到1.6T再到3.2T,整个产业的技术迭代节奏在明显加快。不管是看迈威尔自己的产品节奏,还是看第三方对产业趋势的测算,光互联这条链上的公司正在吃到明确的增长红利。

GPU也好ASIC也罢,算力可以换赛道,数据总要过光口。