1. 紫光国芯IPO辅导完成

2. 再下一城!华卓精科W2W熔融键合装备成功交付客户

3. 需求暴涨八成、AI再造“存储爆款”,MLCC板块业绩齐抢跑

4. 美国更新1260H清单:模糊的“涉军”边界与真实的商业绞杀

5. 比亚迪阿里百度等188家中企上榜!美国防部更新1260H清单

6.AI商机太诱人!传三星兴建先进封装厂 抢攻HBM商机

7.微软在华裁撤数百云计算岗位 中美数据监管趋严下再度收缩布局

1. 紫光国芯IPO辅导完成

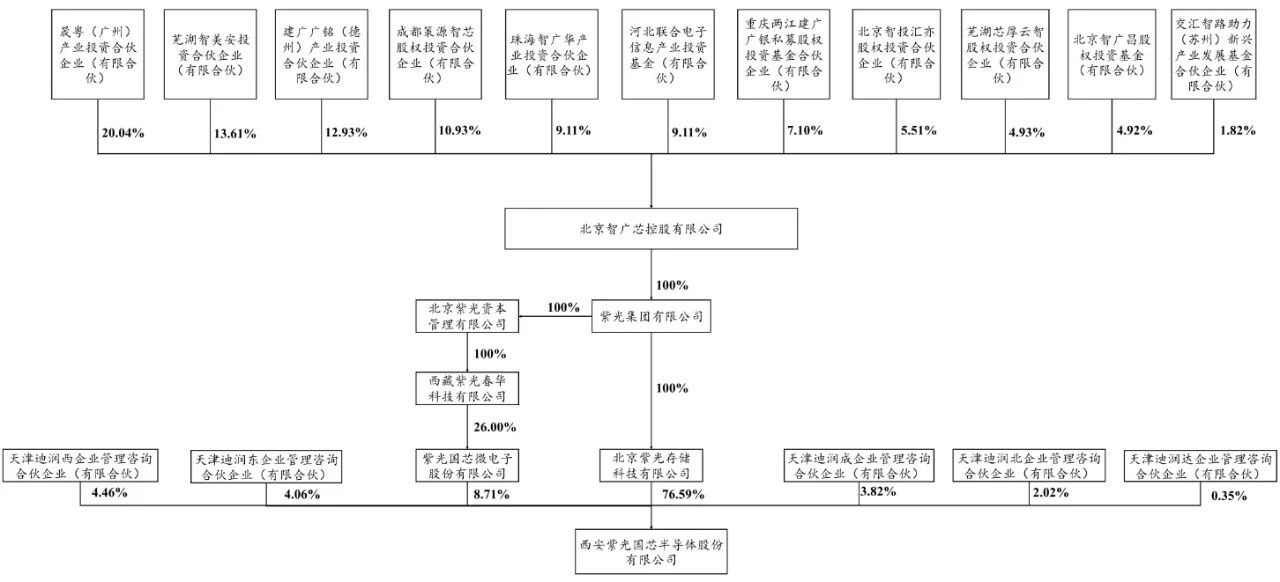

6月9日,证监会官网IPO辅导公示系统显示,西安紫光国芯半导体股份有限公司(简称“紫光国芯”)及其辅导券商中信建投向陕西证监局提交《辅导工作完成报告》。公司于2026年1月6日提交辅导备案,辅导工作历时5个月。

官网信息显示,紫光国芯(证券代码:874451)是以存储技术为核心的产品和服务提供商。作为新紫光集团存储板块战略支柱企业,公司拥有掌握存储器和集成电路核心设计与测试技术的国际化团队,布局形成涵盖晶圆产品、存储芯片产品、模组及系统产品研发制造,以及集成电路设计服务在内的核心业务体系。

据了解,紫光国芯的前身为德国英飞凌西安研发中心存储事业部,2006年分拆为奇梦达科技西安有限公司,2009年被浪潮集团收购更名为西安华芯半导体有限公司,2015年由紫光集团收购更名为西安紫光国芯半导体有限公司,2023年4月20日名称变更为西安紫光国芯半导体股份有限公司。2024年6月公司在新三板挂牌交易。

紫光国芯是以DRAM存储技术为核心的产品和服务提供商。其核心业务涵盖存储颗粒产品、存储KGD产品、模组和系统产品、堆叠大带宽DRAM产品和CXL主控芯片产品,以及集成电路设计开发服务。

2023年至2025年,公司实现营业收入分别为9.14、11.82亿和18.30亿元,扣非后归母净利润分别为-2.13亿元、-0.65亿元和1.01亿元。公司业绩快速增长,并在2025年度实现扭亏为盈。

股权结构上,控股股东为北京紫光存储科技有限公司(简称“紫光存储”),持股比例约为60%,紫光存储是新紫光集团旗下的关键存储业务战略投资与控股平台,由新紫光集团有限公司100%控股。

2. 再下一城!华卓精科W2W熔融键合装备成功交付客户

2026年6月10日,北京华卓精科科技股份有限公司(下称“华卓精科”)宣布,其自主研发的W2W熔融键合装备成功交付客户。这是继2026年2月4日公司D2W芯粒混合键合装备交付武汉客户后,华卓精科在先进封装键合领域的又一重要里程碑,标志着中国在HBM制造、Chiplet异构集成等关键装备的自主化道路上迈出坚实一步。

在人工智能算力需求爆发性增长的背景下,先进封装技术已成为延续摩尔定律、提升芯片性能的关键。据Yole数据预测,全球先进封装市场规模有望从2024年的460亿美元提升至2030年的794亿美元,年复合增长率达9.5%。

熔融键合技术作为三维集成电路堆叠的核心工艺,正迎来前所未有的市场机遇。当前我国在先进封装设备尤其是HBM产业链中的国产化率不足5%,国产替代空间巨大。华卓精科此次W2W熔融键合装备的成功交付,正是对这一市场缺口的精准回应。

在3D IC与HBM制造方面,熔融键合技术用于垂直堆叠多层DRAM芯片,实现超高带宽互连,满足AI训练对数据吞吐能力的极致需求。在Chiplet异构集成方面,它可将不同工艺节点的小芯片集成于同一封装内,实现晶圆间的牢固结合。此外,该技术还广泛应用于CMOS图像传感器背照式结构制备及SOI晶圆批量制造。

然而熔融键合技术门槛极高。随着互连线尺寸缩小,对准精度须控制在200纳米以内;键合界面的空洞和微粒污染会直接导致芯片失效;TSV工艺产生的晶圆局部应变会影响键合质量;同时,为避免损伤温度敏感器件,键合需在200℃至400℃的温度条件下完成。

华卓精科依托源自清华大学的20余年超精密测控技术积累,成功攻克了高精度对准、界面缺陷控制、晶圆翘曲管理及低温工艺等一系列核心技术难题。公司基于纳米级超精密运动平台技术,实现了晶圆间的高精度对准,满足先进制程要求。

面向HBM芯片制造核心环节,华卓精科已自主研发出多款系列高端装备,包括:混合键合装备(UP-UMA®HB300)、熔融键合装备(UP-UMA®FB300)、激光剥离装备(UP-LLR-300)、激光退火装备(UP-DLA-300)等。这一系列自主化装备矩阵的成型,标志着华卓精科已具备提供先进封装关键制程中成套装备解决方案的能力。

在客户认可与服务方面,华卓精科采用定制化开发与标准化销售相结合的模式。对新客户或新工艺,先通过技术开发合同进行工艺验证;对成熟工艺,则直接销售标准化设备。公司面向HBM制造、Chiplet集成等前沿应用的键合设备,已获得产业客户的认可与采用。

面对当前地缘政治影响下高端半导体设备进入中国市场日益困难的局面,华卓精科以自主创新的W2W熔融键合装备,服务于中国HBM及先进封装产业链的自主可控。从D2W到W2W的连续交付,华卓精科正用实际行动证明中国企业在高端半导体装备领域的自主创新能力,在这场全球半导体装备竞赛中加速奔跑。

3. 需求暴涨八成、AI再造“存储爆款”,MLCC板块业绩齐抢跑

MLCC(多层陶瓷电容器)素有“电子工业大米”之称,凭借稳压、滤波、储能等核心功能,广泛应用于消费电子、汽车电子、工业控制、AI算力设备等全品类电子产品,是电子制造业的刚需核心配件。今年以来,村田制作所、三星电机、太阳诱电等全球头部日韩厂商集中官宣调价,AI服务器专用高容MLCC涨幅达15%—35%,车规级、工业级中高端产品涨幅6%—13%,普通消费级MLCC同步跟涨,行业涨价共识全面形成,产业链景气度持续攀升。

高盛分析师在一份研报中指出,在当前的AI服务器物料清单成本构成中,MLCC已上升为第三大成本项,仅次于GPU和存储芯片。行情突变之下,业内人士纷纷发问:AI需求加持下,MLCC是否将复刻存储芯片走红路径,迎来属于自己的超级景气周期?

仅次于GPU和存储?周期触底反转

回顾MLCC近年来发展走势,行业呈现“产能过剩—库存去化—供需紧平衡—结构性缺货”这一与存储近乎相似的周期轨迹。2022—2023年,全球消费电子市场持续低迷,智能手机、PC、家电等传统终端需求疲软,叠加全球MLCC厂商集中扩产中低端产能,行业陷入供过于求的困境,产品价格持续下行,行业整体毛利率承压,多数厂商进入被动去库存阶段。

2024年下半年开始,行业逐步进入周期修复通道。一方面,全球头部日韩厂商率先启动产能结构优化,主动关停低毛利、同质化严重的中低端MLCC产线,集中资源聚焦高容、车规、AI服务器专用等高端赛道,导致通用型MLCC市场供给持续收缩;另一方面,下游终端需求逐步回暖,新能源汽车、工业自动化稳步复苏,为行业提供基础需求支撑。截至2026年一季度,全球MLCC原厂库存已降至1个月以内的历史低位,行业库存水位处于健康区间,为本轮涨价奠定坚实基础。

2026年以来,随着AI服务器算力密度和功耗持续提升,MLCC需求数量呈现快速增长趋势,成为仅次于GPU和存储的爆品。

根据TrendForce数据,英伟达GB200 NVL72服务器将使用约60万个MLCC,较前代平台进一步增长,甚至在价值上也出现飞涨。此外,2026年被视为物理AI元年,应用从云端Server快速延伸至机器人、自动驾驶汽车及智能眼镜等终端设备。其中,轻薄的智能眼镜大量导入01005尺寸(0.4x0.2mm)微型MLCC,每台需求量达150至200颗,成为市场新宠。

相较AI需求的火热,手机、笔电与车用市场显得格外冷清,使得以消费规格产品为主的MLCC厂运营转趋保守,拉货动能自去年第四季至今仍显疲弱。

当前行业已形成清晰的结构性分化格局:高端AI、车规MLCC严重缺货、价格持续上行,中低端通用MLCC随产能收缩逐步实现供需平衡、价格稳步修复,彻底告别此前全面过剩的低迷态势,行业进入结构性景气上行周期。

Choice数据显示,MLCC板块5月的月内涨幅(算术平均)近40%,风华高科等个股涨幅超100%;同时,板块交易活跃,5月25日至6月1日期间,日均成交额约759.80亿元,其中5月29日成交额最高达874.6亿元。

上看千亿颗出货规模,需求持续刚性增长

长期以来,MLCC需求主要依赖智能手机、PC等传统消费电子,市场增长空间相对有限且周期性波动明显。而当前AI算力、新能源汽车两大高端赛道,彻底重构了MLCC的需求结构。AI服务器、AI芯片模组对高容、高频、耐高温的高端MLCC需求爆发;新能源车智能化、电动化升级,单车MLCC用量较传统燃油车大幅提升,车规级MLCC需求持续刚性增长。

中金公司测算显示,2026年、2027年全球AI服务器MLCC需求量将分别达到726亿颗、1367亿颗,同比分别增长87%、88%;中信证券则预测,今年全球服务器MLCC出货量约为千亿颗规模(约占当前MLCC市场整体出货量的2%),而至2030年有望持续扩容至4000亿颗以上,年均复合增长速率约为40%。到2030年,服务器用MLCC市场规模占全球MLCC市场规模的比例约为20%~30%。

需求暴涨的同时,全球MLCC市场呈现日韩垄断格局,AI服务器用高容MLCC目前主要由村田、三星电机主导,合计市场份额约90%,掌握核心配方、烧结工艺、高端设备等核心壁垒。近年来,海外厂商持续收缩中低端产能、严控高端产能释放节奏,叠加地缘政治、原材料成本上涨等因素,海外高端MLCC供给持续偏紧,下游终端企业供应链安全需求凸显,国产替代紧迫性大幅提升。

国内MLCC厂商经过十余年技术积淀,已实现通用型MLCC全面国产化,车规级、工业级、AI高端MLCC技术持续突破,逐步进入头部终端供应链。当前国内MLCC产能占全球比重迅速提升,且高端产能持续释放,国产化替代正从低端存量市场竞争,转向高端增量市场突破,国内龙头厂商迎来份额与盈利双提升的黄金机遇期。

本轮行业涨价呈现显著的结构性差异,高端产品涨幅远高于中低端产品,核心原因在于高端MLCC具备极高的技术与产能壁垒。高端高容MLCC需要超细介质粉体、高精度叠层烧结、精密电极印刷等核心技术,研发周期长、产线投入成本高,短期难以快速扩产。日韩厂商主动缩减低端产能、聚焦高端赛道的策略,进一步加剧高端产能缺口。而国内头部厂商持续加码高端产能布局,精准匹配AI、车规高端需求,产能结构持续优化,相较于中小厂商具备更强的盈利弹性与抗周期能力,行业集中度持续提升。

涨价利好兑现,股市与基本面共振

行业供需反转、产品持续涨价的产业基本面,已充分传导至二级市场,2026年以来A股MLCC被动元件板块走出明显结构性牛市行情,板块整体估值持续修复,核心龙头标的股价震荡上行。进入2026年,随着MLCC大规模涨价落地、AI算力高端需求爆发、龙头企业业绩超预期兑现,板块行情加速走强,股价持续高涨,部分产业链厂商甚至开始发布风险提示公告。

风华高科作为国内MLCC行业龙头,深度受益MLCC涨价与高端国产化替代浪潮。6月1日,其发布关于股票交易异常波动的公告,5月股价累计涨幅达111.36%。业绩数据方面,今年一季度营收15.15亿元,同比增长18.90%;归属于上市公司股东的净利润0.89亿元,同比增长37.14%。营收、利润双增,盈利增速显著跑赢营收增速。

三环集团持续深耕MLCC核心技术的优化创新,围绕多下游场景完善产品矩阵,以多元化的产品布局匹配全领域应用需求,持续拓展产品市场覆盖与成长空间。业绩数据方面,今年一季度营收26.81亿元,同比增长46.25%;归属于上市公司股东的净利润7.91亿元,同比增长48.48%。

宏达电子聚焦高可靠特种电子元器件领域,业绩呈现稳健高增态势,盈利质量行业领先。2026年一季度行业景气度上行阶段,业绩迎来高速增长,单季度实现营收3.67亿元,同比增长11.68%;归母净利润0.94亿元,同比大幅增长70.77%;扣非净利润7949.07万元,同比飙升90.33%,利润增速远超营收增速,盈利能力持续优化。

国瓷材料4月20日在分析师会议上表示,受益于下游需求回暖以及汽车电子、AI服务器等新兴应用领域需求的快速增长,公司MLCC介质粉体销量保持稳定增长、高端产品突破显著;公司积极推进AI服务器及车规用MLCC介质粉体扩产,目前部分扩产已完成,2026年AI服务器及车规用MLCC介质粉体的销售有望快速增长。业绩数据方面,今年一季度实现营收10.64亿元,同比增长9.15%;归属于上市公司股东的净利润1.42亿元,同比增长4.79%

上述厂商凭借技术、产能、渠道优势,持续抢占海外厂商替代空间,成为本轮MLCC超级周期中产业基本面与股市行情共振的核心受益者。

写在最后

当前行业首轮涨价主要覆盖AI、车规高端产品,后续随着下游厂商补库需求释放、通用产品供需格局改善,中低端MLCC价格有望持续跟涨,行业将迎来全面量价齐升格局。综合供需格局与产业趋势来看,2026—2027年MLCC行业结构性涨价行情将持续延续,行业高景气度有望维持较长周期。有机构预测,2026年全年高端MLCC价格涨幅有望突破40%,行业整体盈利水平将持续修复,国内MLCC国产化替代进程将持续提速。

4. 美国更新1260H清单:模糊的“涉军”边界与真实的商业绞杀

6月8日,美国国防部更新了“中国涉军企业”清单(1260H清单)。新增20家中国企业,包括京东方、深天马、比亚迪、宇树科技、道通智能、晶澳科技、天合光能等ICT领域头部企业。今年2月13日,美国国防部就曾短暂更新过1260H清单,那次更新除了新增了京东方等企业(与此次新增基本一致)外,还将长江存储和长鑫存储移出清单。但那次更新短暂公布后很快撤回。而此次更新的文件中,长江存储和长鑫存储被留在了清单上。

此前有媒体报道,2月13日美国国防部发布又迅速撤回1260H清单与美国国防部和白宫意见相左有关。当时国防部撤回文件的原因是,收到了一封要求撤销该文件的机构信函。据报道,白宫对国防部移除长江存储和长鑫存储非常不满,认为会打击到美国存储商美光科技,有利于中国存储行业发展。在名单发布前,白宫就明确表示了反对。名单发布后,白宫官员当即向国防部质询。国防部随后匆忙将清单撤回。

1260H清单是由《2021财年国防授权法案》授权设立,最初该清单只是一份信息性清单,没有实质性限制措施,且清单聚焦于“直接军事关联”,法定覆盖范围相对狭窄,这也是早期被列入该清单的公司能够通过诉讼移除的重要原因。

2023年12月,《2024财年国防授权法案》修改了1260H清单,引入了强制性国防部采购禁令,对清单实体的影响增加。

到2024年12月,《2025财年国防授权法案》对1260H清单做了重大全面修订,通过修订“中国涉军企业”的法律定义等方式大幅扩大了清单适用范围。修订后的“中国涉军企业”法律定义不仅新增国家安全部、工信部、国资委、国防科工局的直接或间接关联,不再聚焦于“直接军事关联”,还通过定义所谓的“军民融合贡献者”,极大地滥用了“涉军”概念。在“军民融合贡献者”的定义里,甚至明确列出了“单项冠军”、“小巨人”等称号。这种滥用的直接结果是强化了国防部指定1260H清单的法律基础,通过诉讼移除清单的难度大幅增加。

此次被留在清单上的长江存储和长鑫存储,美国国防部官方公布的列名原因就是由国资委间接所有,间接隶属于工信部和国防科工局。道通智能被列名的官方公布理由之一是“凭借其‘专精特新小巨人’认定,故意接受中国政府通过与中国军事规划机构相关、由其发起/资助/设立或在其框架下实施的科技或产业项目提供的援助”。

实际上,据集微网统计,此次清单新增的20家企业过去三年都曾不止一次出现在美国的政策辩论语境中,且多数是作为中国某个关键领域的重点企业被提及的。其中,被提到最多的企业京东方、长江存储、长鑫存储、亿纬锂能、道通智能等都曾被反华议员要求列入美国各类清单。当“涉军”清单不再聚焦于“军事关联”,这种清单限制究竟是着眼于国家安全还是产业竞争就已经变得模糊。

必须厘清的是,被列入1260H清单的实际后果远没有外界渲染的那么严重。它本质上仅是美国国防部体系内的识别加采购限制工具,既不是财政部NS-CMIC清单(没有证券投资禁令),也不是商务部实体清单(不直接禁止技术出口),更不是财政部SDN制裁名单(不会自动冻结资产)。对于绝大多数以民用市场为主、与美国国防部并无直接合同往来的中国科技巨头而言,其直接的经济杀伤力其实非常有限。真正值得警惕的,反而是跨国客户和金融机构在恐慌情绪下产生的“过度合规”,主动制造的“寒蝉效应”。

5. 比亚迪阿里百度等188家中企上榜!美国防部更新1260H清单

6月8日,美国国防部更新了“中国军工企业清单”(1260H清单),此次共有188家中国企业被列入,其中包括比亚迪、阿里巴巴、百度、长江存储、长鑫存储等知名企业。

与2025 年初版本相比,这份备受关注的新名单涵盖中国多家重要科技企业,如电动车大厂比亚迪、生技制药公司药明康德以及人形机器人公司宇树科技。

美国国防部表示,未来不排除进一步扩大该清单的可能。与此同时,美国政府也指出,被列入1260H清单并不代表企业将立即面临制裁,但未来可能依据其他法律工具,对这些企业采取进一步的限制性措施。

中国驻美大使馆表示,中国反对“通过歧视性名单打压中国企业。美方应停止错误做法,为中国企业创造公平、公正且不具歧视性的营商环境。”

根据最新信息,该清单共涉及80家母公司和188个实体。从行业分布来看,航空航天与军工、航运基建、通信基础设施仍然是三大核心领域。同时,汽车、电池、新能源、人工智能(AI)及机器人产业链的入选企业数量明显增加,显示出清单覆盖范围的显著扩展。

2026年1260H清单完整名单

1. 360 Security Technology, Inc. (Qihoo 360)/360安全技术股份有限公司(奇虎360)

2. Aerospace CH UAV Co., Ltd. (CH UAV)/航天彩虹无人机股份有限公司

3. Aerosun Corporation (Aerosun)/航天晨光股份有限公司

4. Alibaba Group Holding Limited (Alibaba)/阿里巴巴

5. Autel Intelligent Technology Corp., Ltd. (Autel Technology)/深圳市道通科技股份有限公司

6. Autel Robotics Co., Ltd. (Autel Robotics)/深圳市道通智能航空技术股份有限公司

7. Aviation Industry Corporation of China, Ltd. (AVIC)/ 中国航空工业集团有限公司(and AVIC subsidiaries: Align Aerospace LLC, Avicopter PLC, AVIC Aerospace Systems Co., Ltd., AVIC Airborne Systems Co., Ltd., AVIC Asset Management Corporation Ltd., AVIC Aviation High-Technology Company Limited (AVIC Aviation Hi-Tech), AVIC Chengdu Aircraft Co., Ltd. (formerly Zhonghang Electronic Measuring Instruments Company Limited (ZEMIC)), AVIC Electromechanical Systems Co. Ltd., AVIC Heavy Machinery Company Limited (AVIC Heavy Machinery), AVIC JONHON Optronic Technology Co., Ltd. (AVIC Jonhon), AVIC Shenyang Aircraft Company Limited (AVIC Shenyang), AVIC Xi’an Aircraft Industry Group Company Ltd. (formerly Xi’an Aircraft Industry Group Co., Ltd.), Changhe Aircraft Industries (Group) Co., Ltd., Cirrus Design Corporation, Continental Aerospace Technologies, Inc., Jiangxi Hongdu Aviation Industry Co., Ltd. (Hongdu Aviation), and Shenyang Aircraft Design Institute)

8. Baicells Technologies Co., Ltd. (Baicells)/北京佰才邦技术股份有限公司

9. Baidu, Inc. (Baidu)/百度

10. Beijing Zhidao Chuangyu Information Technology Co., Ltd. (Knownsec)/北京知道创宇信息技术股份有限公司(知道创宇)

11. BGI Group/华大基因集团 (and BGI Group subsidiaries: BGI Americas Corporation, BGI Genomics Co., Ltd. (BGI), Complete Genomics, Inc., Forensic Genomics International (FGI), GBI Diagnostics, Inc., Innomics, Inc., and STomics Americas, Ltd.)

12. BOE Technology Group Co., Ltd. (BOE)/京东方科技集团股份有限公司

13. BYD Company Limited (BYD)/比亚迪

14. CALB Group Co., Ltd. (CALB)/中创新航科技集团股份有限公司

15. CETC Cyberspace Security Technology Co., Ltd. (formerly Cheng Du Westone Information Industry Co., Ltd.)/成都卫士通信息产业股份有限公司

16. CETC Digital Technology Co., Ltd. (formerly Shanghai East China Computer Co., Ltd.)/上海华东电脑股份有限公司

17. CETC Potevio Science & Technology Co., Ltd. (formerly Guangzhou GCI Science & Technology Co., Ltd.)/广州杰赛科技股份有限公司

18. ChangXin Memory Technologies, Inc. (CXMT)/长鑫存储技术有限公司

19. Chengdu JOUAV Automation Tech Co., Ltd. (JOUAV)/成都纵横自动化技术股份有限公司

20. Chengdu M&S Electronic Technology Co., Ltd. (M&S Electronics)/成都盟升电子技术股份有限公司

21. China Aerospace Science and Industry Corporation Limited (CASIC) /中国航天科工集团有限公司(and CASIC subsidiaries: Addisino Co., Ltd., Aerospace Precision Products Co., Ltd., Aisino Corporation, China Aerospace Automotive Co., Ltd.)

22. China Cargo Airlines Co., Ltd. (CCA)/中国货运航空有限公司

23. China Communications Construction Group (Limited) (CCCG) /中国交建集团有限公司(and CCCG subsidiaries: CCCC Design and Consulting Group Co., Ltd., CCCC First Harbor Engineering Bureau Co. Ltd., CCCC Second Navigation Engineering Bureau Co., Ltd., CCCC Third Navigation Engineering Bureau Co., Ltd., China Airport Construction Group Corporation, China Communications Construction (USA) Co., Ltd., China Communications Construction Company Limited (CCCC), China Transportation Materials Co., Ltd., John Holland Group Pty Ltd., John Holland Services Pty Ltd., Shanghai Zhenhua Shipping Co. Ltd., ZPMC North America, Inc.)

24. China Construction Technology Co. Ltd. (CCTC)/中国建设科技有限公司

25. China COSCO SHIPPING Corporation Limited (COSCO SHIPPING)/中国远洋海运集团有限公司 (and COSCO SHIPPING subsidiaries: China Ocean Shipping Company Ltd., COSCO SHIPPING (North America) Inc., COSCO SHIPPING Logistics Supply Chain Co., Ltd., Shanghai Ship and Shipping Research)

26. China Electronics Corporation (CEC) /中国电子信息产业集团有限公司(and CEC subsidiaries: China Information Security Research Institute, IRICO Group Company, Ltd., Shenzhen CEC Blue Ocean Holdings Co., Ltd., The 6th Research Institute of CEC)

27. China Electronics Technology Group Corporation (CETC)/中国电子科技集团公司 (and CETC subsidiaries: 14th Research Institute of CETC, 15th Research Institute of CETC, CETC Research Institute 32)

28. China General Nuclear Power Corporation (CGN)/中国广核集团有限公司

29. China International Marine Containers (Group) Co., Ltd. (CIMC)/中国国际海运集装箱(集团)股份有限公司

30. China Mobile Communications Group Co., Ltd. (China Mobile Comm)/中国移动通信集团公司 (and China Mobile Comm subsidiaries: Aspire Technologies (Shenzhen) Limited, China Mobile Hong Kong (BVI) Limited, China Mobile Limited (China Mobile))

31. China National Chemical Corporation Ltd. (ChemChina)/中国化工集团有限公司

32. China National Chemical Engineering Group Corporation (CNCEC)/中国化学工程集团有限公司

33. China National Nuclear Corporation (CNNC)/中国核工业集团有限公司

34. China National Offshore Oil Corporation (CNOOC)/中国海洋石油总公司 (and CNOOC subsidiary: China BlueChemical Limited)

35. China North Industries Group Corporation Limited/中国北方工业集团有限公司 (Norinco Group) (and Norinco Group subsidiaries: China North Chemical Research Academy Group Co., Ltd., Chinese Academy of Ordnance Science, Harbin First Machinery Group Ltd., Inner Mongolia First Machinery Group Co., Ltd. . Kiekert USA Inc., Merit Automotive Electronics Systems S.L.U, North Petroleum International Company Limited, and Yunnan Yuanjin Optical Instrument Co., Ltd.)

36. China South Industries Group Corporation (CSGC)/中国南方工业集团公司 (and CSGC subsidiaries: Baoding Tianwei Baobian Electric Co., Ltd., Beijing Beiji Mechanical and Electrical Industry Co., Ltd., Changan US R&D Center, Inc., China South Industries Group Corporation No. 59 Research Institute Co., Ltd., Heilongjiang Northern Tools Co., Ltd., and Sichuan Jian’an Industry Co., Ltd.)

37. China SpaceSat Co., Ltd. (China SpaceSat)/中国东方红卫星股份有限公司 (and China SpaceSat subsidiaries: Aerospace Star Space Technology Application Co., Ltd., Oriental Blue Sky Titanium Technology Co., Ltd., and Xi’an Aerospace Tianhua Data Technology Co., Ltd.)

38. China State Construction Engineering Corporation Limited (CSCEC) /中国建筑工程总公司(and CSCEC subsidiary: China Construction America, Inc.)

39. China State Shipbuilding Corporation Limited (CSSC) /中国船舶工业集团有限公司(and CSSC subsidiary: China Shipbuilding Trading Co., Ltd. (CSTC))

40. China Telecom Group Co., Ltd. (China Telecom) /中国电信集团有限公司(and China Telecom subsidiaries: China Telecom Corporation Limited, China Telecom Satellite Communications Co., Ltd., New Guomai Digital Culture Co., Ltd., Tianyi Cloud Technology Co., Ltd., and Zhongjie Communications Co., Ltd.)

41. China Three Gorges Corporation (CTG)/中国长江三峡集团有限公司(长江三峡)

42. China United Network Communications Group Co., Ltd. (China Unicom) /中国联合网络通信集团有限公司(中国联通)(and China Unicom subsidiaries: Beijing Telecom Planning and Designing Institute Company Limited, China Unicom (BVI) Co., Ltd., China Unicom (Hong Kong) Limited, China Unicom Group Corporation (BVI) Co., Ltd., and China United Network Communications Co., Ltd.)

43. CloudWalk Technology Co., Ltd. (CloudWalk)/云从科技有限公司

44. Commercial Aircraft Corporation of China Limited (COMAC) /中国商用飞机有限责任公司(and COMAC subsidiaries: Beijing Aeronautical Science & Technology Research Institute, COMAC America Corporation Shanghai Aircraft Design and Research Institute, and Shanghai Aircraft Manufacturing Co., Ltd.)

45. Contemporary Amperex Technology Co., Ltd. (CATL)/宁德时代

46. CRRC Corporation Limited (CRRC)/中国中车集团有限公司

47. CSSC Offshore & Marine Engineering (Group) Company Limited (COMEC) /中船海洋与防务装备股份有限公司(and COMEC subsidiaries: Guangzhou Wenchuan Heavy Industry Co., Ltd., and Huacheng (Tianjin) Ship Leasing Co., Ltd.)

48. Dawning Information Industry Co., Ltd. (Sugon)/曙光信息产业股份有限公司(中科曙光)

49. EVE Energy Co., Ltd. (EVE Energy)/亿纬锂能

50. Global Tone Communication Technology Co., Ltd. (GTCOM)/中译语通科技股份有限公司 (and GTCOM subsidiary: GTCOM Technology Corporation (GTCOM-US))

51. Guizhou Aviation Technical Development Co., Ltd. (Guizhou Aviation Tech)/贵州航宇科技发展股份有限公司

52. Hangzhou Hikvision Digital Technology Co., Ltd. (Hikvision)/杭州海康威视数字技术股份有限公司

53. Hangzhou Yushu Technology Co., Ltd. (Unitree)/宇树科技股份有限公司

54. Hesai Group (also known as Hesai Technology Co., Ltd.)/禾赛科技

55. Huawei Investment & Holding Co., Ltd. /华为投资控股有限公司(华为控股)(Huawei Holding) (and Huawei Holding subsidiary: Huawei Technologies Co., Ltd. (Huawei))

56. Inspur Group Co., Ltd. (Inspur)/浪潮集团有限公司

57. JA Solar Technology Co., Ltd. (JA Solar)/晶澳太阳能科技股份有限公司

58. MGI Tech Co., Ltd. (MGI)/深圳华大智造科技股份有限公司

59. NetPosa Technologies, Ltd. (NetPosa)/东方网力科技股份有限公司

60. NIO, Inc. (NIO)/蔚来

61. Novogene Company Limited (Novogene)/北京诺禾致源科技股份有限公司

62. Origincell Technology Co., Ltd. (Origincell)/原能细胞科技集团股份有限公司

63. Phenix Optical Company Limited/凤凰光学股份有限公司 (formerly Phoenix Optics Company Limited)

64. Quectel Wireless Solutions Co., Ltd. (Quectel)/上海移远通信技术股份有限公司

65. RoboSense Technology Co., Ltd./深圳市速腾聚创科技有限公司

66. SDIC Intelligence (Xiamen) Information Co., Ltd. (SDIC Intelligence) /国投智能(厦门)信息股份有限公司(and SDIC Intelligence subsidiaries: Beijing Meiya Hongshu Technology Co., Ltd., and Xiamen Meiya Zhongmin Electronic Technology Co., Ltd.)

67. Semiconductor Manufacturing International Corporation (SMIC)/中芯国际集成电路制造有限公司(中芯国际) (and SMIC subsidiaries: Better Way Enterprises Limited, China IC Capital Co., Ltd., Magnificent Tower Limited, Semiconductor Manufacturing International (Beijing) Corporation (SMIC Beijing), Semiconductor Manufacturing International (Shenzhen) Corporation (SMIC Shenzhen), Semiconductor Manufacturing International (Tianjin) Corporation (SMIC Tianjin), Semiconductor Manufacturing North China (Beijing) Corporation, Semiconductor Manufacturing South China Corporation (SMIC South China), SilTech Semiconductor Corporation, SMIC Holdings Limited (SMIC Holdings), SMIC Semiconductor Manufacturing (Shanghai) Co., Ltd (SMIC Shanghai), and SMIC, Americas)

68. SenseTime Group, Inc. (SenseTime)/商汤集团股份有限公司

69. Shanghai Yitu Network Technology Co., Ltd. (Yitu)/上海依图网络技术有限公司

70. Shenzhen DJI Technology Co., Ltd. (DJI)/深圳市大疆创新科技有限公司(大疆) (and DJI subsidiary: Shenzhen Dajiang Baiwang Technology Co., Ltd.)

71. Sinotrans & CSC Holdings Co., Ltd. (Sinotrans)/中国外运长航集团有限公司

72. Tencent Holdings Limited (Tencent)/腾讯

73. Tianma Microelectronics Co., Ltd. (Tianma)/天马微电子股份有限公司

74. TP-Link Technologies Co., Ltd. (TP-Link)

75. Trina Solar Co., Ltd. (Trina Solar)/天合光能股份有限公司

76. Wuhan Geosun Navigation Technology Co., Ltd. (Geosun)/武汉际上导航科技有限公司

77. WuXi AppTec Co., Ltd. (WuXi AppTec)/药明康德

78. Yangtze Memory Technologies Co., Ltd. (YMTC)/长江存储科技有限责任公司

79. Zhejiang Dahua Technology Co., Ltd. (Dahua)/浙江大华技术股份有限公司 (and Dahua subsidiary: Chengdu Dahua Wisdom Information Technology Co., Ltd.)

80. Zhongji Innolight Co., Ltd. (Innolight)/中际旭创股份有限公司

2026年1260H清单移除的中国企业

Anhui Sun Create Electronics Co., Ltd.

China International Information Services Ltd.

China National Chemical Engineering Co., Ltd.

China Traffic Construction USA, Inc.

CNOOC China Limited (CNOOC China Ltd.)

CNOOC International Trading Co., Ltd. (CNOOC International Trading)

COSCO SHIPPING Finance Co., Ltd.

Costar Group Co., Ltd. (Costar)

GLARUN Technology Co., Ltd.

Taiji Computer Co., Ltd

6.AI商机太诱人!传三星兴建先进封装厂 抢攻HBM商机

随着人工智能 (AI) 带动高带宽存储器 (HBM) 需求持续升温,韩国科技巨擘三星电子传出正考虑在韩国西南部光州市兴建先进半导体封装工厂,进一步强化其 AI 芯片供应链布局。

《韩国经济日报》周二 (9 日) 引述业界消息人士报导,三星最快可能于 6 月 29 日韩国总统李在明与国内主要企业集团领袖会晤时,公布相关投资计划。

报导指出,这场以“成长战略大转型”为主题的会议将在总统办公室举行,预计包括三星电子会长李在镕 (Jay Y. Lee) 及 SK 集团会长崔泰源 (Chey Tae-won) 等企业领袖都将出席。

对于相关消息,三星电子拒绝评论。韩国总统办公室则表示,企业投资决策属于公司自主经营事项,政府不便置评。

若计划成真,将成为三星近年扩大先进封装布局的重要一步。随着 AI 运算需求快速成长,先进封装已成为半导体产业竞争关键。芯片制造商正透过整合多颗芯片于单一封装内提升运算效能,而非仅依赖制程微缩。

市场尤其看好 HBM 需求前景。HBM 透过垂直堆栈多层 DRAM 芯片,大幅提升数据传输速度,目前已成为 AI 服务器与 AI 加速器不可或缺的核心元件,广泛应用于英伟达、超微及 Alphabet旗下 Google 等企业的 AI 平台。

业界认为,若三星此时扩大先进封装投资,也反映公司看好 AI 带动的半导体景气循环即将进一步升温,希望提前扩充产能以掌握未来成长机会。

目前三星正积极挑战 SK 海力士 (SK Hynix)在 HBM 市场的领先地位。今年 5 月,三星宣布已向客户提供最新 12 层堆栈 HBM4E 产品样品,显示其正加快新世代 AI 存储器产品布局,力图在 AI 浪潮下扩大市场版图。(来源: 钜亨网)

7.微软在华裁撤数百云计算岗位 中美数据监管趋严下再度收缩布局

微软正于中国内地的 Azure 云计算部门裁撤数百名员工,在华业务迎来两年内至少第三轮缩减,同时也凸显中美双方围绕跨境数据流动日益收紧的监管环境。据多名员工透露,北京和上海部分 Azure 团队成员上周收到内部邮件,被通知其岗位将被终止。

两名消息人士估计,本轮裁员涉及约 200 至 400 名员工,这些员工将于 7 月 6 日正式离职,并按在职年限获得赔偿,同时最多可获相当于 7 个月工资的补偿。部分员工被提供调往加拿大的内部转岗机会。

据受影响员工介绍,此次调整主要集中在微软中国的 Azure 云业务线,其他部门如 DevDiv 开发者工具部门、微软亚洲软件技术中心以及分布在上海和苏州的微软 AI 团队目前尚未受到波及。微软方面在回复南华早报的邮件中表示,作为全球业务管理的一部分,公司向符合条件的员工提供了可选择的内部转岗机会,并强调微软将继续专注于服务客户及推动全球业务增长。

本轮裁撤是微软中国云业务持续收缩的一环。去年 10 月,微软已在中国内地对 Azure 团队进行过一次裁员,同时向部分员工提供赴澳大利亚等地的调岗机会。更早前在 2024 年,微软向中国境内从事人工智能与 Azure 相关工作的员工发出邀请,鼓励其选择赴美国、澳大利亚、爱尔兰等海外办公室工作,并当时重申其对中国市场的长期承诺。再往前的 2023 年,微软还将部分中国顶尖 AI 研究人员调往加拿大温哥华新设立的实验室,并确认该机构将从包括中国在内的全球办公室调配人才。

除了云与 AI 业务的人才与组织调整,微软在中国的线下零售网络也经历了明显收缩。2024 年,公司关闭了在中国内地的授权实体零售门店,将销售渠道全面转向线上以及少数第三方零售合作伙伴。一系列举措表明,微软正通过裁员、调岗与渠道调整等方式,在中国市场重新配置资源与风险敞口。

微软的这一轮再组织发生在中美两国对于跨境数据流动监管同步趋严的背景之下。美国司法部去年实施了“数据安全计划”,限制美国机构向包括中国在内的“关注国家”的员工、供应商及投资方传输特定类型的敏感数据集。与此同时,中国也在持续完善自身的数据治理框架,自 2021 年起陆续出台并实施《数据安全法》《个人信息保护法》等法规,加强对关键信息基础设施、重要数据以及个人信息跨境流动的管控。在双重监管压力之下,跨国科技企业在中国的云计算和数据相关业务面临更复杂的合规与运营挑战,微软在华云业务的持续调整被视为这一趋势的具体体现。(来源: cnbeta)