TrendForce最新调查显示,2026年第一季度,AI高性能计算(HPC)芯片及相关组件出货持续强劲。同时,电视及PC/笔记本供应链提前拉货、增加周边IC库存,带动晶圆代工厂获得客户提前下单和追加订单。

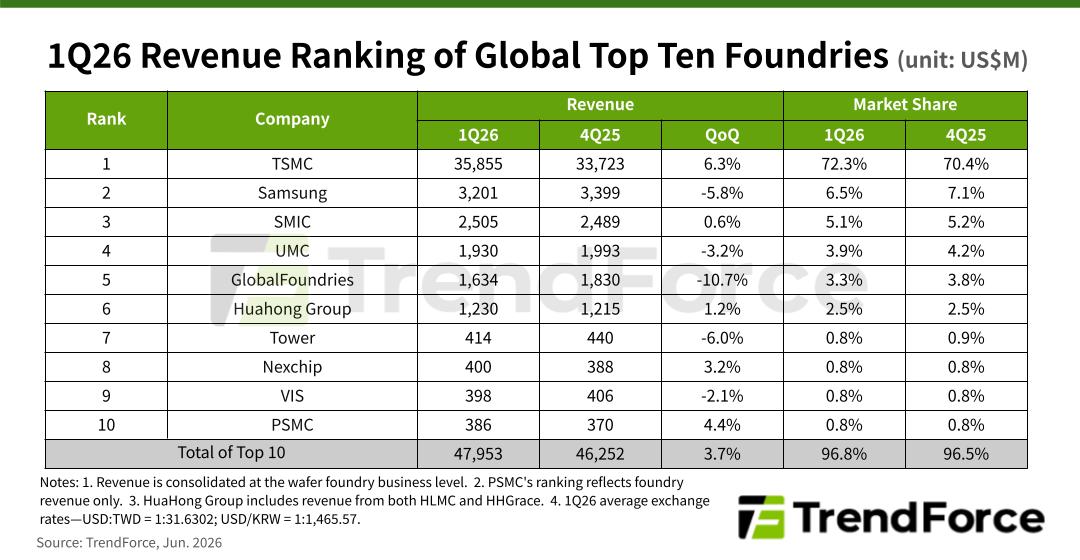

尽管智能手机市场仍受季节性淡季影响,但消费电子供应链提前补库存,在很大程度上抵消了这一负面因素。因此,传统淡季效应明显弱化,全球前十大晶圆代工厂合计营收季增3.7%,达到479.5亿美元,再创单季历史新高。

其中,台积电市场份额升至72%。受益于AI服务器GPU及各类xPU需求持续旺盛,以及Agentic AI和通用服务器部署增加带动服务器CPU需求增长,台积电(TSMC)第一季度营收季增6.3%,达到约358.6亿美元。尽管处于传统淡季,台积电仍展现出强劲韧性,市场份额进一步提升至72%,持续扩大领先优势。

三星晶圆代工(不含System LSI)同样获得部分电视及PC供应链提前拉货订单,但未能完全抵消智能手机淡季影响。其营收季减5.8%,降至32亿美元以上,市场份额降至6.5%,但仍稳居全球第二大晶圆代工厂。

中芯国际(SMIC)则受益于电视品牌及PC ODM客户提前备货需求,同时部分8英寸客户于2025年下半年协商的晶圆涨价开始落地,带动出货量及平均售价(ASP)同步提升。第一季度,中芯国际营收季增0.6%至25.1亿美元,市场份额维持5.1%,继续位列全球第三。

华虹集团旗下华虹宏力(HHGrace)出货量小幅增长,但ASP下滑抵消了增量影响。若计入华力微电子(HLMC),华虹集团整体营收季增1.2%,达到12.3亿美元,市场份额维持2.5%,排名第六。

值得关注的是,由于客户结构高度集中于电视和PC周边IC市场,合肥晶合集成(Nexchip)成为本轮补库存周期的最大受益者之一。其第一季度营收季增3.2%,达到4亿美元,排名由上季度第九升至第八,创下历史最佳排名。

展望2026年第二季度,TrendForce预计,电视及PC/笔记本ODM厂商和品牌商的提前备货效应仍将持续约一个季度。同时,智能手机厂商也将逐步进入新机备货周期。

随着产能利用率改善,部分晶圆代工厂已开始释放下半年涨价信号,部分制程节点价格有望触底回升。这可能促使客户提前下单,以规避未来涨价风险。

此外,AI相关先进制程产能及电源管理芯片(PMIC)需求持续超预期,不仅带来订单外溢效应,也进一步加剧行业产能紧张。TrendForce预计,2026年第二季度全球前十大晶圆代工厂营收将再创新高,季增幅度有望进一步扩大。(校对/赵月)