6月15日,上交所上市审核委员会2026年第37次审议会议结果出炉:上海燧原科技股份有限公司(简称“燧原科技”)科创板IPO首发申请获得通过。

根据此前燧原科技递交的招股书,公司计划公开募集60亿元,用于五代和六代AI芯片系列产品研发及产业化项目,以及先进人工智能软硬件协同创新项目。并且,本次燧原科技公开发行的股份占总股本的比例在10%至15%之间,由此推算公司的初始发行市值将落在400亿至600亿区间内。

去年12月,摩尔线程和沐曦股份先后登陆A股科创板,如今两家公司的市值已逼近3000亿。今年1月,壁仞科技成功在港交所挂牌上市,如今的市值也突破千亿。

本次燧原科技IPO成功过会,意味着国产GPU“四小龙”即将集体会师资本市场,继续书写国产AI芯片崛起的新篇章。

燧原科技各轮次投资人能赚多少?

燧原科技有过至少10轮历史融资,融资总额破90亿人民币。但是,燧原的IPO招股书仅披露从C+轮开始的股本变动细节。因此,笔者只能尽可能从其他公开渠道获取燧原科技更早期的融资信息。

1. 种子轮:235-352倍

燧原科技成立于2018年3月,仅一个月后就获得了由亦合资本、真格基金、达泰资本、云和资本和上海科创投五家天使机构联手支持的种子轮融资。

尽管该轮融资并未披露准确的估值基础,但云和资本创始合伙人乔栋在2025年的媒体专访中透露燧原科技的估值“从1.7亿到200亿”,据此我们推断燧原科技的种子轮估值应该在1.7亿元。按照燧原IPO保守的400亿预测市值计算,这部分投资账面收益已超235倍。若按照600亿预测市值计算,则这些种子轮的投资收益超过了350倍。

2. Pre-A轮及A轮:未知

在燧原科技完成种子轮融资的五个月,腾讯领投了总金额3.4亿元的Pre-A轮融资,五家种子轮投资机构全部继续跟投。2019年6月,红点中国基金领投的3亿元A轮融资进一步推动了公司的发展,腾讯、海松资本、云和资本、阳光融汇、信中利等机构跟投。

不过,目前公开资料中尚未明确燧原科技Pre-A和A轮的公司估值信息,因此笔者无法测算这部分的账面收益倍数。

3. B轮:8.8-13.3倍

2020年5月7日,燧原科技宣布完成7亿元的B轮融资,由半导体产业基金武岳峰资本领投,腾讯、上海双创、海松资本,万物资本、达泰资本、红点创投中国基金跟投。

根据财新网的报道,燧原科技B轮融资前的估值已达45亿元。按照上市后400亿和600亿预测市值的推算,燧原B轮投资人的账面收益在8.8倍到13.3倍之间。

4. C轮:4.4-6.6倍

2021年1月5日,燧原科技宣布完成C轮融资18亿元,由中信产业基金、中金资本旗下基金、春华资本领投,腾讯、武岳峰资本、红点创投中国基金等跟投。

财新网报道称,燧原科技完成B轮融资后曾将下一轮融资估值预定在70亿元左右的水平,但最终市场反响强烈,燧原C轮的估值直接较B轮翻倍至90亿元。因此,按照上市后400亿和600亿预测市值的推算,燧原C轮投资人的账面收益在4.4倍到6.6倍之间。

5. C+轮:3.7-5.6倍

2022年8月,燧原科技完成C+轮融资,估值约107亿元,投资方为国家集成电路产业投资基金二期(简称“二期基金”)。

图1:燧原科技C+轮融资,资料来源:招股书,晨哨并购整理

按照上市后400亿和600亿预测市值的推算,二期基金的账面收益在3.7倍到5.6倍之间。

6. D轮:3.3-4.9倍(债转股),2.8-4.3倍(现金)

2023年4月至5月,燧原有限与腾讯科技、允泰优材、武岳峰三期、苏州达泰、红点驰晟、无锡锐普6名投资者分别签订《可转债协议》,约定:前述投资者向燧原有限提供合计为76700.00万元借款。若燧原有限进行下一轮融资,债权人(部分债权人约定或可通过其指定的、且公司同意的关联方)有权以123.4254亿元的投前估值或下一轮融资的投前估值的孰低值,将债权转为股权。2023年5月,上述6名投资者完成对燧原有限的可转债借款。

2023年9月27日,腾讯科技、国方金浦、美图科技等5名货币资金方式增资投资者及腾讯科技、大连允泰等 6 名债转股方式增资投资者,前述合计10名投资者与ZHAO LIDONG、张亚林、燧原汇智、燧原崇英及燧原有限共同签署《上海燧原科技有限公司之D轮增资协议》,约定89000.00万元货币资金增资事项和76700.00万元可转债转股增资事项。其中,D轮融资的货币资金增资参考投前估值约141亿元,系投资者基于燧原有限当时基本面和市场估值情况协商确定;前述6名可转债投资者或其关联方根据《可转债协议》以76700.00万元可转债账面价值按123.4254亿元投前估值行使转股权利。

图2:燧原科技D轮融资,资料来源:招股书,晨哨并购整理,注:浅橙色为债转股

按照上市后400亿和600亿预测市值的推算,燧原D轮债转股投资人的账面收益在3.7倍到5.6倍之间,现金增资投资人的账面收益在2.8-4.3倍之间。

7. D+轮:2.5-3.8倍

2023年9月至12月,淮安铁荣等8家投资者与ZHAO LIDONG、张亚林、燧原汇智、燧原崇英及发行人分别签署《上海燧原科技股份有限公司之D+轮增资协议》等相关协议,约定以 67963.74万元货币资金认购发行人新增股本427.7140万股,增资后公司股本由10000.00 万元增加至10427.7140万元。本次增资投前估值约159亿元。

图3:燧原科技D+轮融资,资料来源:招股书,晨哨并购整理

按照上市后400亿和600亿预测市值的推算,燧原D+轮投资人的账面收益在2.5-3.8倍之间。

按照上市后400亿和600亿预测市值的推算,燧原D+轮投资人的账面收益在2.5-3.8倍之间。

8. D++轮:2.4-3.6倍

2024年1月至6月,腾讯科技等12家投资者与ZHAO LIDONG、张亚林、燧原汇智、燧原崇英及发行人分别签署《上海燧原科技股份有限公司之D++轮增资协议》,约定以75274.80万元货币资金认购发行人新增股本1456.6852万元,增资后公司股本由32064.8434 万元增至 33521.5286万元。本次增资投前估值约166亿元。

图4:燧原科技D++轮融资,资料来源:招股书,晨哨并购整理

按照上市后400亿和600亿预测市值的推算,燧原D++轮投资人的账面收益在2.4-3.6倍之间。

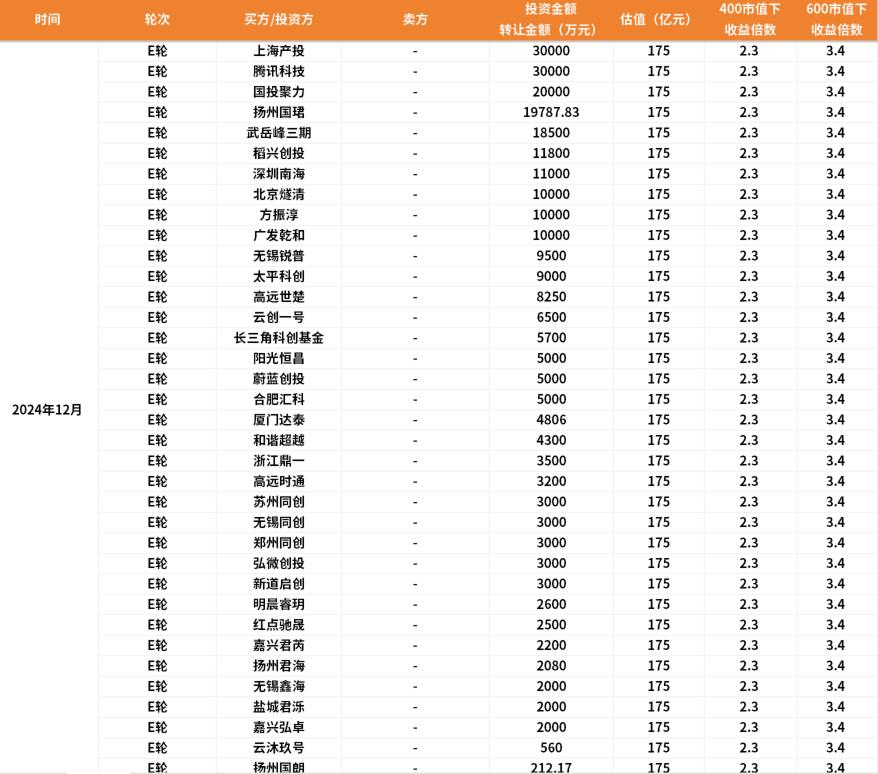

9. E轮:2.3-3.4倍

2024年12月27日,上海产投、腾讯科技等36名投资者与ZHAO LIDONG、张亚林、燧原汇智、燧原崇英及发行人分别签署《上海燧原科技股份有限公司之E轮增资协议》,约定以 271996.00万元货币资金认购发行人新增股本5210.1269万股,增资后公司股本由 33521.5286万元增至38731.6555万元。本轮增资投前估值约175亿元。

图5:燧原科技E轮融资,资料来源:招股书,晨哨并购整理

按照上市后400亿和600亿预测市值的推算,燧原E轮投资人的账面收益在2.3-3.4倍之间。

买下燧原科技老股的投资人赚了还是亏了?

对于GPU“四小龙”这样的明星项目,有些投资机构未必有能力赶上各轮融资拥挤的“窗口期”,他们还想要投进特定热门项目的一种渠道便是老股转让。然而,老股转让的定价风险极大,基本完全由买卖双方“拍脑袋”决定。

而燧原科技的招股书披露了四个批次的老股转让细节,我们就来看一看是否有投资人卖飞了?有买方买亏了?

1. 第一批股权转让:2.2-3.3倍

2021年10月及12月,上海佰贝、达泰芯石分别与疆亘星溢签署《股权转让协议》,利保嘉上与允泰优材签署《股权转让协议》,前述转让方与受让方均非关联主体,转让合计涉及的出资比例为C+轮增资后注册资本的0.2576%。本次股权转让对应估值约180亿元,系投资者基于燧原有限当时基本面、二期基金参与C+轮增资预期和当时市场估值情况,由各方协商确定。

2023年1月31日,燧原有限董事会作出决议,同意上述股权转让,其他股东均确认放弃优先受让权。2023年3月2日,燧原有限就本次股权转让完成工商变更登记。

图6:燧原的第一批老股转让,资料来源:招股书,晨哨并购整理,注:绿色表示老股收益低于后一轮融资的收益

按照上市后400亿和600亿预测市值的推算,燧原这批老股投资人后续若未转让,本次账面收益在2.2-3.3倍之间,低于2023年9月D轮投资人的账面收益。

2. 第二批股权转让:2.5-8.0倍不等

2023年4月至9月,亦合资本、Oceanpine Future等8家股东基于各自情况将其持有的燧原有限全部或部分股权转让,转让合计涉及的出资比例占债转股及D轮融资完成后注册资本的6.6725%,相应交易各方均签署了股权转让协议。

图7:燧原的第二批老股转让,资料来源:招股书,晨哨并购整理,注:绿色表示老股收益低于或等于后一轮融资的收益,红色表示老股收益高于前一轮融资的收益

本批老股转让的卖方背景不同,出售目的也不一样,交易说明如下:

1)基于基金管理人调整投资结构需要,允泰优材将所持全部出资额以零元对价转让至同一控制下的大连允泰。

2)Oceanpine Marvelous和Oceanpine Future 均为海松资本旗下基金,转让估值系参考同期债转股投前估值 123 亿元,略有差异主要系《股权转让协议》签署时点有别。

3)陈大同、疆亘星溢和亦合资本基于各自合理诉求将股权均转让至美图科技,美图科技受让股权对应的综合估值约126亿元,高于同期债转股投前估值123亿元,低于同期D轮融资投前估值141亿元。疆亘星溢转让的股份是同年3月在第一批老股转让交易买到的,因此前后6个月锁定1.1倍收益。

4)燧原崇英为公司员工持股平台,有相关资金需求。同时,国方金浦为公司D轮融资领投方,考虑通过受让老股降低综合持股成本。前述因素导致该笔股权转让估值低于同期,具有合理性。

5)霍格沃茨将股权转让至云沐玖号系双方基于D轮增资进展,参考D轮融资投后估值协商确定。

3. 第三批股权转让:2.6-5.0倍不等

2024年9月至10月,嘉兴真格等3家股东基于各自情况将其持有的发行人部分股权转让,转让合计涉及的股权比例占 D++轮融资后公司股本总额的1.0732%,相应交易各方均签署了股权转让协议。

图8:燧原的第三批老股转让,资料来源:招股书,晨哨并购整理,注:红色表示老股收益高于前一轮融资的收益

本次股权转让对应估值各不相同,但对应的账面收益均高于上一轮D++轮(166亿元估值),原因如下:1)嘉兴真格和清辉景瑄均为公司早期投资者,综合考虑持股成本、D++轮融资投后估值和交割周期,与受让方允泰十一期协商确定。2)云和中冀转让价格与 D++轮融资投后估值差异不大,系各方协商确定。

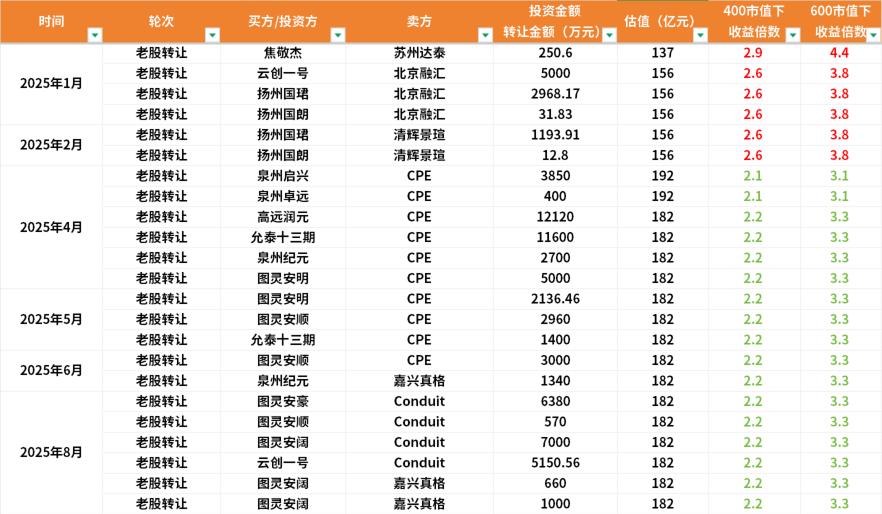

4. 第四批股权转让:2.1-4.4倍

2025年1月至9月,清辉景瑄、CPE等6家股东基于各自情况将其持有的发行人全部或部分股权转让,转让合计涉及的股权占公司E轮融资后股本的比例为4.2926%,相应交易各方均签署了股权转让协议。

图9:燧原的第四批老股转让,资料来源:招股书,晨哨并购整理,注:绿色表示老股收益低于前一轮融资的收益,红色表示老股收益高于前一轮融资的收益

自此,燧原科技未再有新的融资或股权转让,因此本批次老股交易的定价均基于公司上一轮E轮175亿元估值左右浮动,但大部分均略低于E轮投资人的收益。

具体来看:1)苏州达泰基于自身投资调整,与一致行动关系的焦敬杰参考同期其他股东股权转让价格协商确定;2)北京融汇、清辉景瑄均为公司早期投资者,综合考虑持股成本、E轮融资投后估值和交割周期,与受让方云创一号、扬州国珺、扬州国朗协商确定;3)其他股权转让估值均参考E轮融资投后估值协商确定,与E轮融资投后估值相差不大。

尾声

当然,即便燧原科技成功上市,这些一级市场投资人还要度过解禁期方能套现。回看当年寒武纪接近一年解禁期的股价腰斩,所有“GPU四小龙”的投资人还没到可以松懈的时候。