GPU“四小龙”最后一龙即将过会

又一家国产 AI 芯片公司走到科创板 IPO 审核关键节点。

今天下午,上交所官网发布审核结果,云端 AI 算力厂商燧原科技科创板 IPO 申请获上市委会议审议通过。

回溯其上市进程,公司 1 月 22 日正式拿到科创板受理函,经过两轮监管问询后顺利上会。

作为国产 GPU 第一梯队的“四小龙”之一,燧原科技此次过会意义重大,此前摩尔线程、沐曦股份登陆科创板,壁仞科技赴港上市,待燧原科技完成挂牌,四家国产算力龙头将完整集结资本市场。

燧原科技成立于 2018 年 3 月。招股书显示,公司成立 8 年来,自研迭代了四代架构、5 款云端 AI 芯片,形成了 AI 芯片、AI 加速卡及模组、智算系统及集群,以及 AI 计算及编程软件平台在内的产品体系

截图来源:燧原科技招股书

与市场上更常被拿来对标英伟达 GPU 生态的通用 GPU 路线不同,燧原科技选择的是 DSA 架构路线。

两种路线具体区别是啥?

简单来说,通用 GPU 强调更强的通用并行计算能力,而 DSA 更偏向针对特定计算负载进行架构优化。

对于燧原科技而言,其技术押注点并不是复刻 CUDA 生态,而是在云端 AI 训练和推理场景中,以自研指令集、自研计算单元、自研互联技术和自研软件栈构建一套独立体系。

它面向得是国内大模型训练、推理和智算中心建设带来的国产替代需求。而这条路上的阻碍也一目了然:英伟达长期建立的硬件、软件、开发者和客户迁移成本壁垒。

不跟 CUDA,走 DSA 架构和自研软件栈

在国产 AI 芯片公司中,燧原科技的路线较有辨识度。

招股书将国内云端 AI 芯片厂商大体分为两类:一类是以华为海思、寒武纪、燧原科技等为代表的 DSA 架构厂商;另一类是以摩尔线程、沐曦股份、天数智芯、壁仞科技等为代表的通用 GPU 架构厂商。

燧原科技的核心硬件架构包括 GCU-CARE 加速计算单元和 GCU-LARE 片间高速互连技术。

按照招股书表述,GCU-CARE 对标的是英伟达 Tensor Core 加速计算单元,GCU-LARE 则对标英伟达 NVLink 卡间互联技术。

软件层面,公司没有跟随 CUDA 生态,而是自研了包括驱动程序、编译语言与编译器、算子库、工具链在内的全栈 AI 计算及编程软件平台“驭算 TopsRider”。

这条路线的优势在于,燧原科技可以围绕 AI 训练和推理的实际负载做软硬件协同优化,特别是在推理侧,行业对 CUDA 生态的依赖相对训练侧更低,成本、能效和部署效率的重要性更高。

招股书也提到,随着 AI 推理市场增长,DSA 架构有望在特定场景下体现更高性价比。

但这条路线的难点同样明确:软件生态迁移、模型适配、算子覆盖、客户验证周期,都会成为商业化落地的门槛。AI 芯片不是只靠硬件参数取胜的生意,能否让客户的模型、框架和业务稳定跑起来,往往比单芯片峰值性能更关键。

市场最终还是要看产品说话。

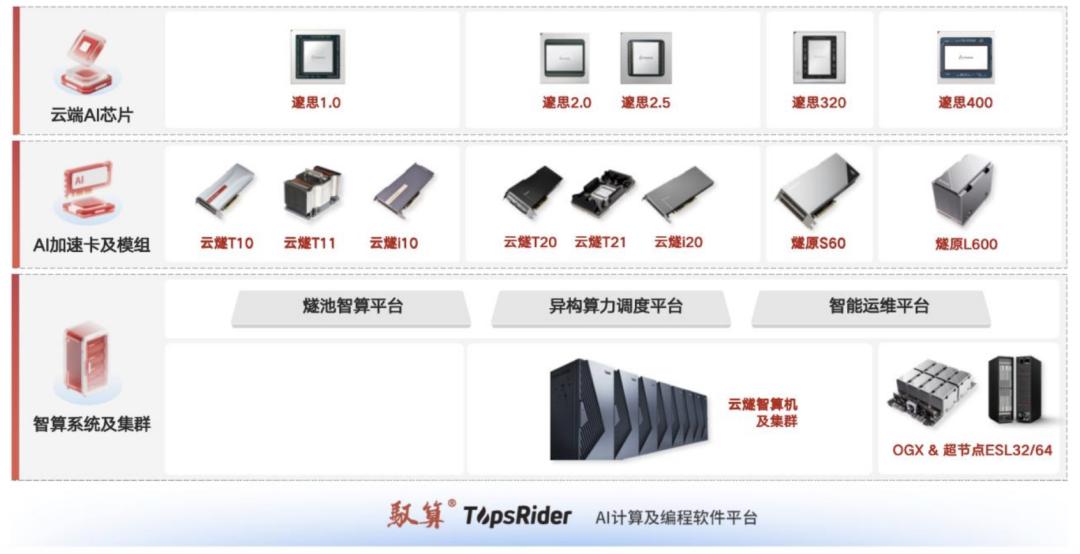

在产品策略上,燧原科技已经形成了较清晰的代际路线。

截图来源:燧原科技招股书

2019 年,公司推出第一代邃思 1.0 架构,对应云燧 T1x 训练系列和云燧 i1x 推理系列产品;

2021 年,公司推出第二代邃思 2.0 架构,对应云燧 T2x 训练系列;同年推出邃思 2.5 架构,对应云燧 i2x 推理系列;

2024 年,公司推出第三代邃思 320 架构,对应云燧 S60 推理卡。该产品主要面向大模型推理场景;

2025 年,公司推出第四代邃思 400 架构,对应云燧 L600 训推一体模组;

招股书显示,邃思 400 支持 FP8 低精度运算,并面向超万卡集群扩展需求。云燧 L600 采用 OAM 模组形态,支持高密度、高互联的 AI 服务器部署。

在芯片和加速卡之外,燧原科技也在向系统和集群层推进。其智算系统品牌为云燧智算机 Cloud Blazer POD,通常由 4 至 8 台 AI 专用服务器和多台网络交换机组成,单个 POD 一般集成 32 至 64 张 AI 加速卡及模组。更大规模的智算集群,则由多个 POD、CPU 通用服务器、高速网络设备、独立存储服务器和公司自研系统软件共同组成。

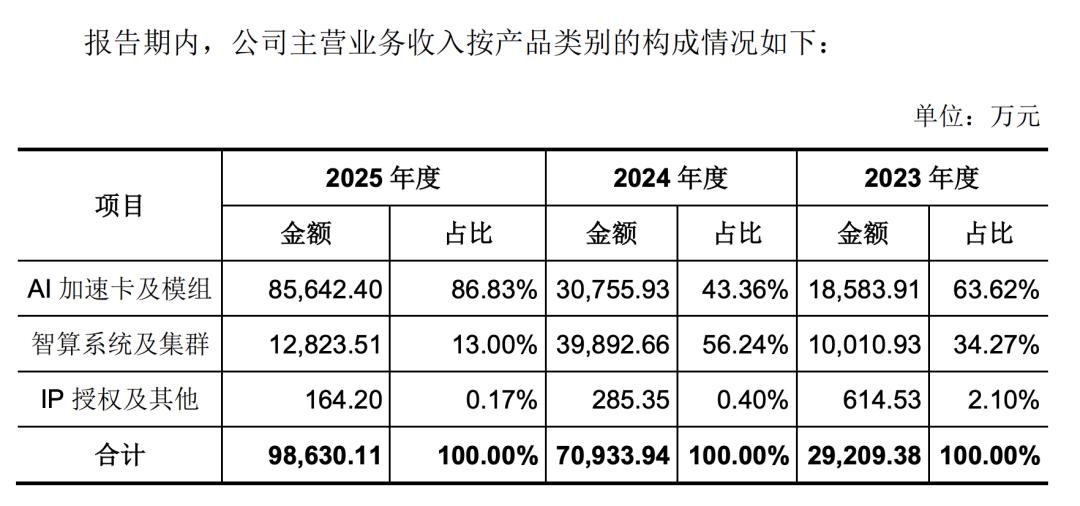

不过,从收入结构看,燧原科技当前最主要的收入来源仍然是 AI 加速卡及模组。

2025 年,公司主营业务收入为 9.86 亿元,其中 AI 加速卡及模组收入 8.56 亿元,占比 86.83%;智算系统及集群收入 1.28 亿元,占比 13.00%;IP 授权及其他收入 164.20 万元,占比 0.17%。

截图来源:燧原科技招股书

这说明,虽然公司已经具备从单卡、模组到 POD 和集群的产品形态,但现阶段商业化重心仍在 AI 加速卡及模组交付。系统和集群业务能否持续放量,仍取决于大客户项目节奏和后续国产智算中心建设需求。

燧原科技能在成立数年内完成多代芯片架构迭代,并将产品推向云端 AI 算力市场,与其创始团队长期积累的芯片设计、工程管理和产业化经验密切相关。

芯片老兵带队、腾讯“撑腰”,资本追着投

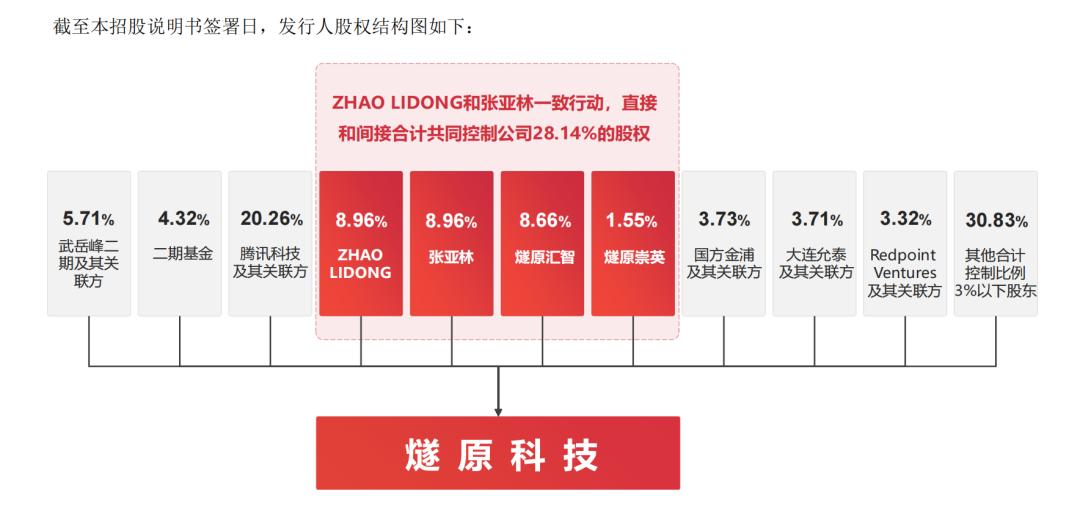

燧原科技的共同实际控制人为 ZHAO LIDONG 和张亚林。

招股书显示,ZHAO LIDONG 出生于 1966 年,拥有清华大学电子工程学士学位、犹他州立大学电子与计算机工程硕士学位,拥有 30 余年芯片设计及管理经验。他曾在 S3、Juniper Networks、AMD 等公司任职,并曾参与 AMD 中国研发中心的建立。2018 年 3 月,他共同创立燧原科技,目前担任公司董事长、CEO 及董事会秘书。

张亚林出生于 1978 年,拥有复旦大学电子工程和信息系统专业学士学位,拥有 25 年芯片设计及管理经验。

招股书披露,他曾在 AMD 任资深芯片研发经理、中国研发中心芯片技术总监,主导过 Xbox-One 主芯片、小霸王 Z+ 芯片等芯片设计项目。

2018 年 3 月,他与 ZHAO LIDONG 共同创立燧原科技,目前担任公司董事、总经理、COO。

从团队构成看,燧原科技的核心技术人员同样具有较强的芯片产业背景。

招股书披露,公司核心技术人员包括柴菁、罗巍和陈松涛。其中,柴菁曾在 AMD 任资深芯片研发经理,加入燧原科技后负责硬件芯片部门,并参与公司四代架构、5 款云端 AI 芯片从架构设计到量产的研发过程;罗巍曾在英伟达上海任 CUDA 测试开发和质量保证高级经理,加入燧原科技后负责软件研发体系,主导驭算 TopsRider 软件栈从零到一建设;陈松涛曾在 Teradyne、Avago、Marvell 等公司任职,加入燧原科技后负责产品及系统工程体系。

截图来源:燧原科技招股书

从创始团队阵容和核心人员构成来看,燧原科技从成立之初就不是单纯“做一颗芯片”,是试图同时补齐芯片架构、板卡模组、系统集群和软件栈能力。

这种路线无疑要投入巨大的研发成本。

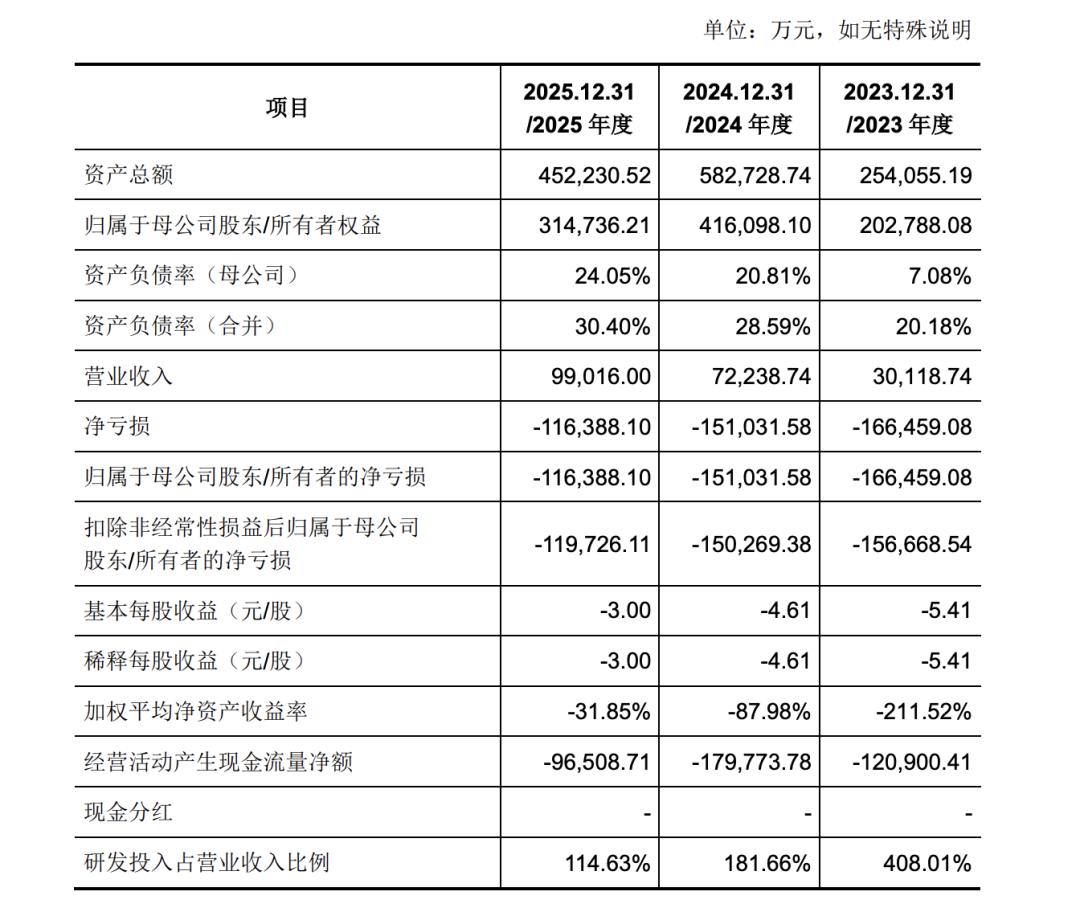

招股书披露,2023 ~ 2025 年,公司累计研发投入 36.76 亿元,累计营业收入 20.14 亿元,最近三年累计研发投入占最近三年累计营业收入比例为 182.55%。

截至 2025 年末,公司员工人数为 838 人,其中研发人员 643 人,研发人员占比 76.73%。

由于巨大的研发投入和较长的回报周期,燧原科技虽然收入增长较快,但仍处于持续亏损阶段。

2023 年至 2025 年,公司营业收入分别为 3.01 亿元、7.22 亿元和 9.90 亿元;净亏损分别为 16.65 亿元、15.10 亿元和 11.64 亿元。同期,公司研发费用分别为 12.29 亿元、13.12 亿元和 11.35 亿元,研发费用占营业收入比例分别为 408.01%、181.66% 和 114.63%。

截图来源:燧原科技招股书

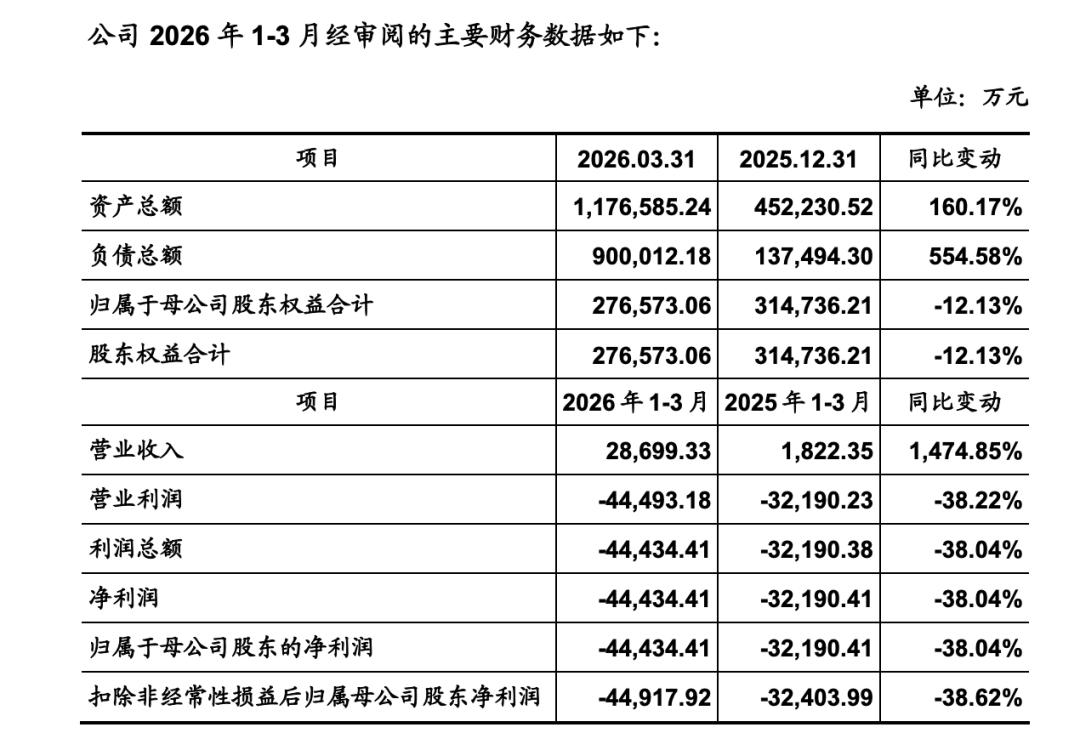

2026 年一季度,公司实现营业收入 2.87 亿元,同比增长 1474.85%;归属于母公司股东的净亏损为 4.44 亿元,亏损同比扩大。

招股书解释称,2026 年一季度,公司产品进一步在下游客户端放量,但由于公司保持较高研发强度,同时预收客户款项预提的利息费用以及产生的税金及附加,也对当期利润产生影响。

截图来源:燧原科技招股书

也正因为如此,燧原科技过去几年持续获得资本加码。

从披露数据看,仅 2023 年至 2024 年,燧原科技就完成了多轮融资。

2023 年 9 月,燧原科技完成债转股及 D 轮融资。腾讯科技、国方金浦等投资者以合计 7.67 亿元前期可转债借款和 8.90 亿元货币资金认缴新增注册资本。其中,D 轮货币资金增资参考投前估值约 141 亿元;前述可转债投资者则按照约 123.43 亿元投前估值或下一轮融资投前估值孰低值转股。

同年 12 月,公司完成 D+ 轮融资。淮安铁荣、云创智算、安徽中安、浙江基金等 8 家投资者以约 6.80 亿元货币资金认购公司新增股本,本轮融资投前估值约 159 亿元。

进入 2024 年,资本继续加码。2024 年 6 月,燧原科技完成 D++ 轮融资,腾讯科技等 12 家投资者以约 7.53 亿元货币资金认购公司新增股本,本轮融资投前估值约 166 亿元。

其中,腾讯科技出资 3 亿元,是该轮融资中单笔出资金额最高的投资方。

2024 年 12 月,燧原科技又完成 E 轮融资。上海产投、腾讯科技等 36 名投资者以约 27.20 亿元货币资金认购公司新增股本,本轮增资投前估值约 175 亿元。其中,上海产投和腾讯科技分别出资 3 亿元,国投聚力出资 2 亿元,扬州国珺出资约 1.98 亿元,武岳峰三期出资 1.85 亿元。

连续融资背后,一方面是 AI 芯片行业本身的资本密集属性;另一方面,也反映出资本对国产 AI 算力替代窗口的押注。

这里边有一个很值得关注的信息:腾讯不仅是燧原科技的重要股东,也同时是公司的重要客户。

招股书显示,截至招股说明书签署日,腾讯科技及其一致行动人苏州湃益合计持有燧原科技 20.2580% 的股份,是公司第一大股东;而 ZHAO LIDONG 和张亚林通过直接持股及员工持股平台合计控制公司 28.1357% 的表决权,公司不存在控股股东,股权结构较为分散。

2025 年,公司主要采用直销模式,直销收入占主营业务收入比例达到 98.74%。

从前五大客户情况看,腾讯科技(深圳)有限公司对应销售金额为 7.68 亿元,占比 74.90%;成都高新电子信息产业有限公司对应销售金额为 1.45 亿元,占比 14.15%;客户 A、客户 B、客户 C 分别贡献 5505.93 万元、1340.98 万元和 1195.26 万元。前五大客户合计占比达到 96.89%。

招股书进一步解释,公司客户集中度较高,一方面与智算系统及集群业务中单个大额合同有关,另一方面与互联网终端客户需求集中有关。除了直接向腾讯销售,公司还存在 AVAP 模式,即按照与互联网客户商定的价格,将 AI 加速卡或模组销售给该互联网客户指定的服务器厂商。因此,部分服务器厂商采购背后,实际终端需求也可能来自互联网客户。

此次 IPO,燧原科技拟募集资金 60 亿元,继续投向第五代 AI 芯片系列产品研发及产业化项目、第六代 AI 芯片系列产品研发及产业化项目,以及先进人工智能软硬件协同创新项目。

换言之,从过去几轮融资到此次冲刺科创板,燧原科技融资主线并没有改变:继续用资本换研发周期,用研发迭代换产品放量,再通过大客户场景验证,争取在国产 AI 算力市场中站稳位置。

国产 AI 算力窗口打开,但英伟达仍是最大参照物

与已顺利完成 IPO 的“国产 GPU 四小龙”前三位一样,燧原科技同样赶上了国产 AI 芯片公司无法忽视的战略窗口期。

过去几年,大模型训练与推理需求快速增长,尤其是近一年来,以“龙虾类 Agent”为代表的新型应用大幅推高了 Token 消耗,算力已从互联网大厂的技术储备,转变为云厂商、运营商、地方智算中心及行业客户共同投入的基础设施。

随着 AI 应用从模型训练逐步走向规模化部署,推理算力需求持续放大,这也为国产 AI 芯片公司提供了新的切入机会。

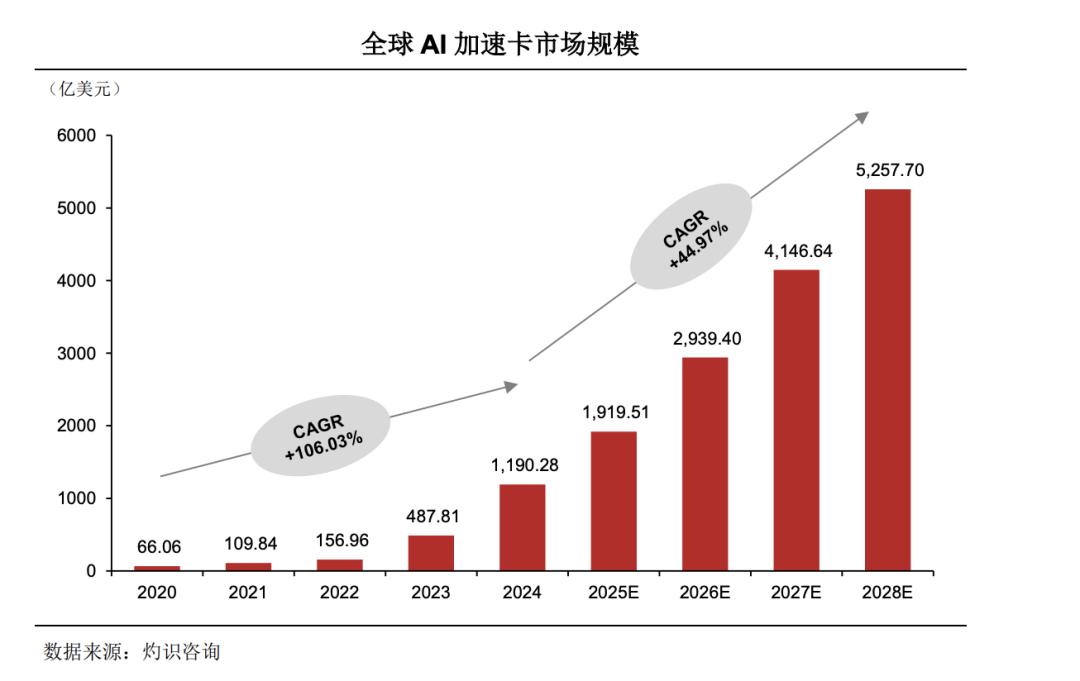

招股书援引灼识咨询数据称,2024 年全球 AI 加速卡市场规模约为 1190.28 亿美元,预计 2028 年将增长至 5257.70 亿美元;中国 AI 加速卡市场规模则从 2020 年的 122.54 亿元增长至 2024 年的 2164.77 亿元,预计 2028 年将达到 11076.46 亿元。

截图来源:燧原科技招股书

不过,比起总量的扩张,市场内部的结构性变化更值得玩味。

过去,外界谈论 AI 算力,几乎等同于谈论大模型训练。但训练终究有阶段性,而推理需求却是伴随着应用落地持续存在的。

数据显示,到 2028 年,中国推理 AI 加速卡的市场规模预计将达到 8085.82 亿元,占整体市场的七成以上。

这一趋势对燧原科技这类采用 DSA(专用领域架构)的厂商而言,意义尤为现实。在训练市场,英伟达凭借 CUDA 生态构筑了极深的护城河,尤其是在软件适配和集群稳定性上,后来者很难在短期内正面突破。相比之下,推理场景虽然同样看重可靠性,但客户对成本、能效比和部署密度的敏感度更高。在那些模型相对固定、应用场景明确的行业里,只要国产芯片能拿出经得起验证的性价比,就有机会撬开客户的采购大门。

不过,这并不意味着国产 AI 芯片已经站到了与英伟达同等竞争的位置。

招股书披露,2025 年中国 AI 加速卡总出货量约为 400 万张,其中英伟达出货量约 220 万张,占比约 55%。同期,燧原科技销售 AI 加速卡及模组 6.63 万张,按照出货量口径测算,中国市场份额约为 1.7%。

这组数据很直观地说明了国产 AI 芯片公司的处境:需求窗口确实打开了,但市场主导者仍然是英伟达。国产厂商目前更多是在部分客户、部分场景、部分项目中完成验证和替代,距离真正的大规模普及,还有产品迭代、软件生态、客户迁移和集群稳定性等多重门槛需要跨过。

因此,对燧原科技来说,IPO 前后最核心的问题并不是“能不能做出国产 AI 芯片”。从招股书披露的产品迭代和销售情况看,公司已经完成了从芯片、加速卡到智算系统的商业化落地。更关键的问题在于,它能否让这些产品在大客户真实业务中长期稳定运行,并持续降低客户从英伟达生态迁移到国产 AI 算力平台的成本。

换句话说,国产 AI 算力的机会已经出现,但真正的考验才刚刚开始。对于燧原科技而言,市场给出的不是一张现成门票,而是一场关于产品可靠性、软件生态和规模化交付能力的长期验证。