应该都跌了吧?微信群里有人转了篇「全球芯片股血崩」的推送,心里咯噔一下。

01

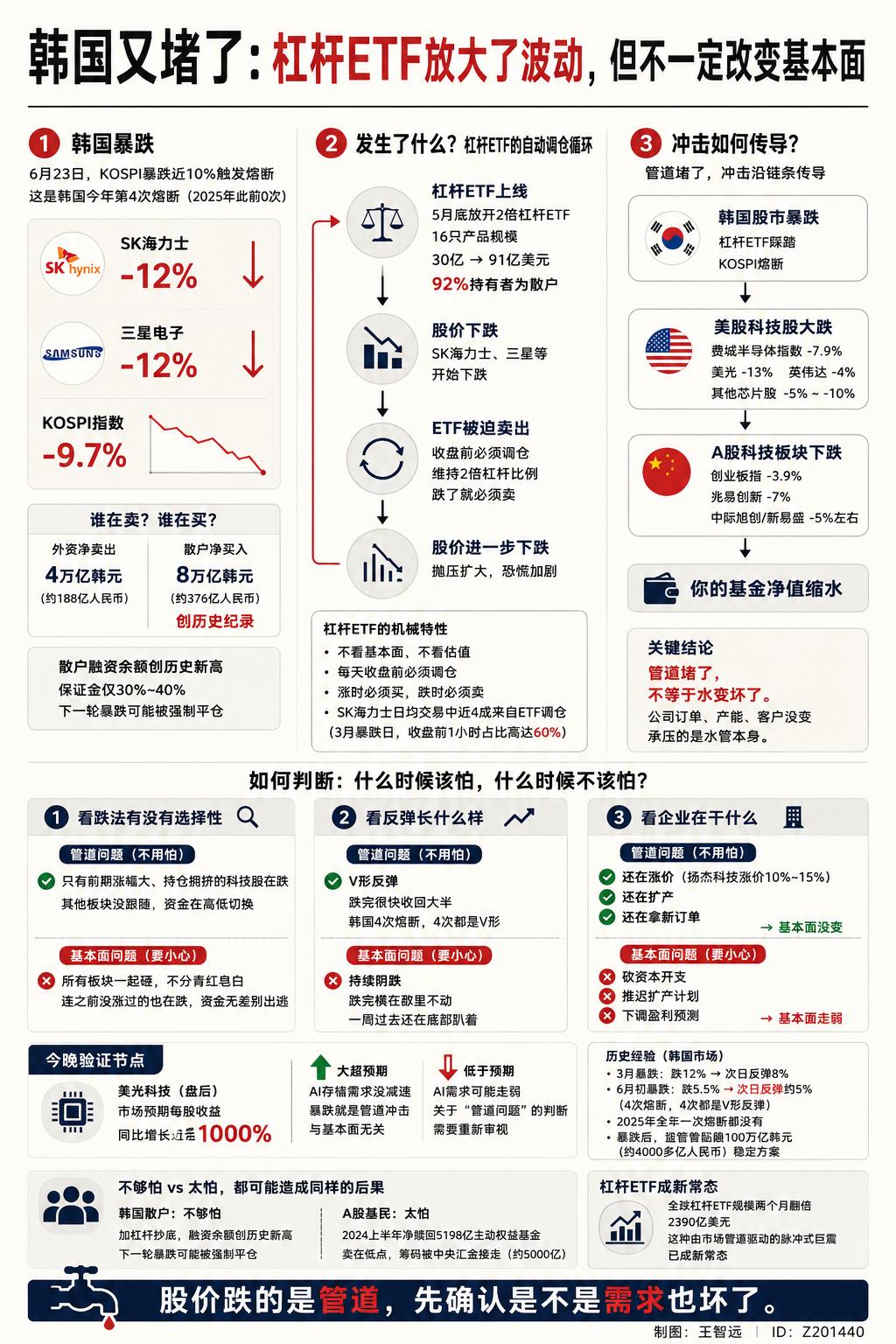

我也持有半导体和存储方向的基金,早上跑了一下昨天的数据,创业板指跌了将近4%,科技基金重仓的那些票跌得更猛,兆易创新跌了7%,中际旭创、新易盛也都跌了5%左右。

这到底是个什么事?

昨天A股这跌法,有个很有意思的特点。科技板块在砸,创新药十几只涨停,银行也在涨,资金没跑,就是在躲科技。

那科技为什么跌?

前一天晚上美股先动的手;6月23日,纳指跌了超过2%,费城半导体指数直接砸了将近8%;存储芯片龙头美光暴跌13%,其他芯片股跌幅从5%到10%以上不等,英伟达也跌了4%。

注意啊,这个跌幅比6月22日那晚狠多了,22日那晚美股还是「分裂行情」,存储芯片甚至还在涨,美光当天涨了近7%,结果一天之内,从涨7%到跌13%。

中间发生了什么?发生在韩国。

6月23日,韩国KOSPI指数暴跌近10%,盘中直接熔断;SK海力士和三星各跌了12%,这是韩国今年第四次触发熔断,要知道2025年全年一次都没有。

大多数人也说了,是韩国股市暴跌拖累全球科技股,这话没错,是事实。那韩国到底为什么跌?

答案是一个你可能不太熟的玩意:杠杆ETF。

说白了就是放大器;普通ETF跟踪一只股票,涨1%你赚1%;杠杆ETF是2倍跟踪,涨1%你赚2%,跌1%你亏2%。

韩国5月底刚放开了跟踪三星和SK海力士的2倍杠杆ETF,上线不到一个月,16只产品总规模从30亿美元飙到91亿美元,更有意思的一个数:92%的持有者是韩国散户。

这类产品有个机械特性,跟你我炒股票的逻辑完全不一样。

每天收盘前,基金管理人必须调仓来维持2倍的杠杆比例;股价跌了,它必须跟着卖;股价涨了,它必须跟着买。不看基本面,不看估值,不看前景,到点就执行。

那这个「到点就执行」的量有多大呢?

我查了下,SK海力士每天每10笔交易里,将近4笔是杠杆ETF的自动调仓。

瑞银交易台给过一个更夸张的数据;3月那次暴跌当天,收盘前最后一个小时,SK海力士60%的交易量来自ETF调仓。

好,现在你能串起来了吧。

韩国的AI芯片股今年涨太疯了,SK海力士年内最高涨了350%;韩国散户用杠杆ETF加倍往里冲,6月22日,韩国金融监督院院长公开说了一句「后悔批准了这些产品」。然后,市场情绪就翻脸了。

23日开盘,股价开始跌;股价一跌,杠杆ETF必须在收盘前自动卖出来维持杠杆比例;卖出压力把股价砸得更低,杠杆ETF第二天又要卖更多。

这成了一个循环,一台自动交易机器,把一个5%的正常获利回吐,放大成了一场10%的暴跌加熔断。

这个冲击沿着半导体产业链传过来了。

韩国半导体砸了,美股存储芯片跟着砸,然后传导到今天A股存储和半导体板块,然后你的钱包里的基金就缩水了。

我的看法是,这一轮跌,主要驱动力是韩国市场的管道堵了。

管道里有台自动交易机器,把一个本来可以正常消化的获利回吐,硬生生放大成了一场全球半导体板块的连锁踩踏。

你基金重仓的那些票,它们的订单、产能没变,客户也没跑,承压的是水管本身。

02

水管堵了,捅一下不就好了?跟冲马桶一个道理。

韩国今年触发4次熔断,每次暴跌完,第二天都是大幅反弹;3月那次跌了12%,第二天涨回来8%。6月初那次跌了5.5%,第二天也弹了将近5%。

今天早盘,KOSPI又弹了4%以上,三星涨了近8%。剧本几乎一模一样,我都快脱敏了。

所以,如果你只看表面,这事不用怕。跌一天,弹一天,来回折腾,最后又涨回去了。对吧?

我觉得不能这么简单地看。

6月初韩国那次暴跌,有一只叫KIM ACE的SK海力士杠杆ETF,出了个很离谱的事。

SK海力士跌了8%,这只ETF不跌反涨,飙了50%;第二天SK海力士反弹16%,这只ETF反而暴跌了27%。完全反着来。

韩国交易所,直接把包括这只在内的三只基金列为投资警告候选,产品跟它跟踪的股票方向完全脱节了,管道是裂了。

你再想一个事,3月韩国因为中东危机连续两天暴跌触发熔断,监管层一度酝酿了100万亿韩元的市场稳定方案,折合大概4000多亿人民币;如果只是小堵一下冲冲就通,犯得着上这种级别的应急措施吗?

管道堵的时间长了,可能把水也搞坏。

股价因为机械抛压被砸下去30%,公司本身的经营可能没问题,账上订单可能还在增长。

可股价跌了,用股票做抵押借钱的老板可能被银行追着要钱,公司本来计划好的融资可能因为股价太低做不成,谈合作的时候底气也不一样了。

这些都是实打实的基本面损伤,跟AI行不行没关系,纯粹管道冲击造成的二次伤害,所以「管道问题,不用慌」这句话,我觉着只说对了一半。

对的一半:这次暴跌的起因确实不是AI基本面出了问题,不对的一半:管道问题放任不管,也能把基本面搞出问题。

那怎么判断什么时候该怕,什么时候不该怕?我会看三个东西,简单到你看一眼手机就能判断。

第一个,看跌法有没有选择性。

如果只是前期涨幅最大、持仓最拥挤的那批品种在跌,别的方向没跟着一起砸,那大概率是管道在泄压,基本面没事。

打开APP看涨跌排行,一眼就能看出来。

要真正怕另一种跌法:所有板块一起砸,不分青红皂白,连之前没涨过的也在跌,那说明资金是在无差别出逃,性质完全不同了。

第二个,看反弹长什么样。

管道驱动的暴跌,反弹通常是V形的;跌完很快收回来大半,韩国今年4次熔断,4次都是V形。因为机械力量本身就是双向的。

基本面驱动的下跌不一样,慢慢地一点一点往下掉,跌完横在那里不动,一周过去还在底部趴着,因为支撑股价的盈利预期真的在往下走,没有机械力量把它弹回去。

你看不需要什么专业工具,打开APP翻一下你科技基金的净值曲线,跌完两三天收回来大半,大概率是管道。跌完一周还在往下掉,那你要认真想了。

第三个,看企业自己在干什么。

暴跌归暴跌,产业链里的公司还在涨价、还在扩产、还在签新订单,说明需求端没变。

我看了下,扬杰科技前几天刚宣布全系列产品涨价10%到15%,新价格7月1日起执行,存储芯片的供需格局也没因为股价跌了发生任何变化。

反过来,如果暴跌之后你看到公司开始砍资本开支、推迟扩产计划、券商分析师密集下调盈利预测,那就是另一个故事了。

这三个信号,看看新闻,翻翻APP,就能判断。另外,说到盈利预期,今晚刚好有一个现成的验证节点。

美光科技今晚美股盘后发财报,市场预期每股收益同比增长将近1000%;1000%,你没看错,这是全球存储芯片行业最重要的一份成绩单。

如果美光大超预期,那就坐实了:

AI存储的需求没减速,之前的暴跌就是管道冲击,跟基本面无关;如果美光的数字让人失望,那我关于「管道问题」的判断,就需要重新审视了,结果今晚就出来了,到时候可以看看。

03

昨天韩国暴跌,有一组数据挺有意思。

外资当天卖了超过4万亿韩元,机构也在卖。谁在买?散户;韩国散户当天净买入超过8万亿韩元,折合人民币大概376亿,创了历史纪录。

指数跌了10%,熔断了,散户反而在往里冲。

你第一反应大概是:这帮人疯了吧。可能是。韩国散户今年的融资余额刚创了历史新高,很多人是借钱在买,保证金只有30%到40%。

等下一轮暴跌来,这些杠杆仓位可能被强制平仓,又会变成新的抛压。

不够怕,是一种问题,但我想说的是另一面。太怕了,也是一种问题,而且制造的后果,可能一模一样。

2024年上半年,A股基民净赎回了5198亿的主动权益基金。我当时翻了翻基金业内人的说法,讲得比较直接:基民在不断净赎回,导致基金经理不断砍仓,「砸盘」自己的重仓股。

你赎回基金,基金经理被迫卖股票;卖的压力把股价砸得更低,其他持有人看到净值又跌了,也跟着赎回,基金经理不得不再卖。

那2024年那轮赎回,结局是什么呢?

我算了笔账。基民上半年净赎回5198亿,同一时期,中央汇金增持ETF的市值大概也是5000亿;两个数几乎完全对冲。说白了你卖了多少,国家队就接了多少。

后来的事就是,2024年下半年市场反弹了,那些在上半年底部赎回的基民,回头看就是把筹码卖在了最低点。对手盘是谁?中央汇金。

今年也有类似的苗头。

我看了一只科技先锋基金的一季报,重仓的都是那几只你熟悉的AI核心股;C份额一个季度被赎回了期初份额的65%,将近三分之二的持有人在一个季度内跑了。

有人确实需要用钱,有人确实判断科技板块到顶了。这些都是合理的决定。

科技跌了,想着要不要赎回,这个念头很正常。不正常的是,几十万、几百万个人同时产生了这个念头,同时点了赎回按钮,基金经理被迫在最差的时机集中卖出重仓股。

一个合理的个人决定,汇聚成了一种不合理的集体结果,韩国散户的问题是不够怕,加杠杆抄底,等着被下一轮强制平仓吞噬。

拿着科技基金的人,现在面临的问题刚好反过来:太怕了,要跑,就会跑在最不该跑的时候。

全球杠杆ETF的规模两个月翻了一倍,2390亿美元了,这种由市场管道驱动的脉冲式巨震,是新常态;问题来了,今天,你想投机加仓还是?