三星一跃成为“全球最赚钱巨头”,韩国股市反倒崩了。

周二,亚太市场集体下挫,韩国股市两度上演暴跌熔断。

今日早间,韩国交易所启动KOSPI指数熔断机制,因KOSPI 200期货下跌5%,程序化交易暂停5分钟。

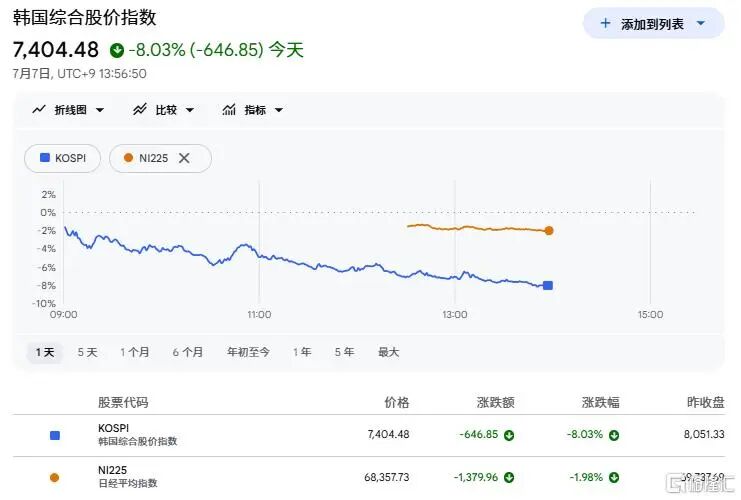

午后,韩国综合指数狂泻难止,盘中一度下跌8.03%,逼近7400点。韩国交易所启动熔断机制,全市场暂停交易20分钟。截至收盘,韩国综指跌4.91%。

日股也紧随下挫,日经225指数收跌超2%。

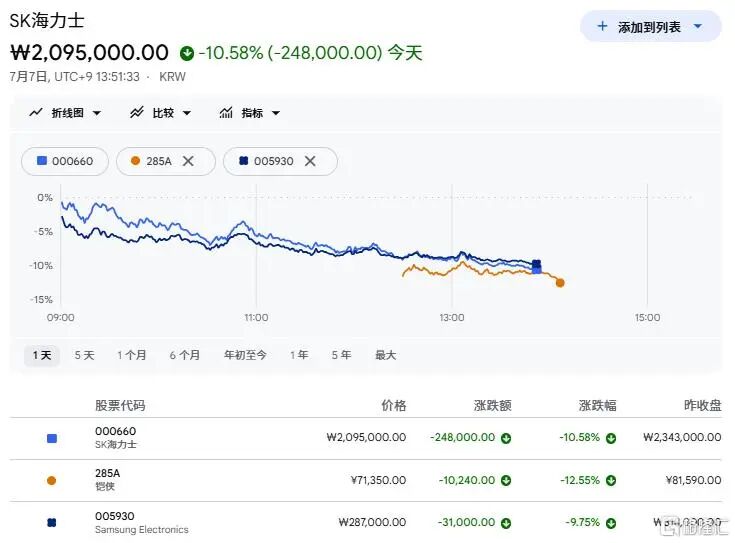

韩股存储双雄双双暴跌。盘中,SK海力士跌超10%,三星电子跌超9%;日股存储巨头铠侠大跌超12%。

港A市场午后也全线走低,存储芯片上演集体跳水。

港股南方两倍做多海力士暴跌超22%,南方两倍做多三星跌超18%,澜起科技跌超10%,兆易创新跌超9%;A股香农芯创跌超8%,江波龙、德明利、深南电路等跌超7%。

美股存储巨头们也在恐慌情绪的带动下集体下挫。

在夜盘交易中,美光科技、闪迪、西部数据跌超6%,希捷科技跌超4%,慧荣科技跌超2%。

“利好兑现杀跌”魔咒

今早,撑起韩股半边天的存储双雄之一——三星电子发布了相当炸裂的业绩。

二季度,三星电子营业利润已经赶超英伟达,成为“全球最赚钱公司”。

业绩预告显示,三星电子第二季度销售额达171万亿韩元,同比增长129%,预估为169.23万亿韩元。预计上半年累计销售额达304.87万亿韩元,同比增长98.34%。

利润方面,预计第二季度营业利润达89.4万亿韩元(约584亿美元),同比暴增1810%,环比增长56.21%,预估为84.2万亿韩元。预计上半年累计营业利润达146.63万亿韩元,同比增长1190.76%。

对比来看,英伟达上季度的营业利润为535.36亿美元(约合82万亿韩元),较三星略逊一筹。

但惊天业绩却没迎来市场的狂欢,却凭一己之力带崩了整个亚太市场。

市场分析认为,三星触发“逢利好出货”魔咒。

由于业绩高增已不是秘密,此前股价涨幅又非常高,业绩利好反而成了“出货信号”,短线资金获利盘集中兑现。

Eugene Asset Management首席投资官Ha SeokKeun表示,盈利表现强劲,但股价反应看起来像是典型的‘卖事实’行为。

“这种模式在韩国相当常见,因为市场预期在公告发布前就已经被消化了。所以我认为现在还不至于是根本性的负面走势。”

周二,韩国金融监管机构警告,股票投资过度杠杆化。

韩国金融监督院(FSS)院长李灿镇表示,如果家庭金融资产过度集中于某些资产,或以超出可接受水平的杠杆进行投资,家庭的财务状况可能会受到严重损害。

他呼吁金融部门加强风险管理,并在必要时采取预防措施。

今年来,韩国综合股价指数因全球人工智能数据中心支出激增而大幅上涨,但其波动性也相应上升。

据行业数据,5月27日至6月22日期间,韩国散户投资者净买入了价值8.9万亿韩元(约合58亿美元)的杠杆式交易所交易基金(ETF),这些基金追踪单一大型股票。

涨到头了?

全球最牛市场,越来越疯了。

熔断的频率也越来越高了。

数据显示,自2000年引入全市场熔断机制至今,韩国交易所已对KOSPI指数启动了12次熔断,其中6次发生在2026年。(注:全市场大盘熔断,指KOSPI跌超8%,全市场停盘20分钟,标准股指熔断)

摩根士丹利首席美股策略师Michael Wilson最新警告称,全球存储芯片行业正逼近“变化率的顶峰”。

随着最大的AI算力买家据传开始出售闲置算力,以及企业端对“代币最小化”(Token minimization)的诉求加剧,存储板块的上涨动能正在衰退。

资金将从估值拥挤的半导体制造企业,转向云业务扎实、现金流稳定的 AI 算力巨头;同时芯片流出资金还会流入估值合理、景气回暖的消费、运输、生物科技等传统板块。

但大摩也表示,存储芯片行情并未就此终结,价格核心由供给决定。

美光等厂商扩产存在建设周期,2026、2027 年难产出有效产能,普遍预计2028年产能才会大规模释放,全球 AI 算力需求持续旺盛,暂无存储价格大跌基础。

高盛早前也指出,2026上半年韩国综合指数大涨 92%,领跑亚洲主要市场。

本轮行情驱动力为盈利预期上调,AI硬件与半导体贡献87%市场涨幅。

这轮上涨的特殊之处在于:指数涨得很猛,但估值并没有同步抬升。韩国市场前瞻EPS预期接近上修200%,前瞻市盈率反而小幅压缩。

换句话说,指数不是靠投资者愿意付更高倍数撑起来,而是盈利预期在追着价格跑。

但风险也在这里。当前市场行情高度集中,个股涨跌比率跌至疫情以来低点,市场广度严重收窄,资金扎堆少数存储、AI 核心标的。

高盛提示,若下半年行情延续,市场波动幅度或将显著高于上半年。