最近我打算对AI产业链进行全景梳理,每天挖掘一个财富密码,享受AI革命带来的财富红利,感兴趣的朋友欢迎关注。

本期的主角是:3D NAND,我们用专业AI投研工具 AlphaEngine(AlphaClaw) 来解读。

我想尝试一种短平快的风格,正文控制在10分钟内能读完,确保干货。

(1)3D NAND:用层数换密度

NAND指的是NAND Flash(闪存),因为其存储单元串联结构在电路上等效于一个"与非门"(Not AND),所以得名。

3D NAND 是一种将存储单元在垂直方向堆叠的闪存技术,区别于传统 2D NAND 在单层平面上排列存储单元的方式。

其本质是当平面微缩逼近物理极限,转而向"高空"发展,用层数换密度。

目前3D NAND堆叠从200层→375层→480层→604层的路径是确定的,每向上一级,字线变得更细更深,进而产生了“以钼代钨”的需求。

(2)字线金属“以钼代钨”已成确定趋势

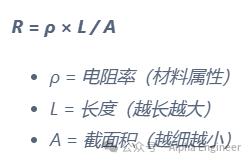

字线(Word Line) 是3D NAND闪存芯片内部的一种水平控制线路,连接每一层存储单元的控制栅极,负责选择和操作特定行的存储单元。

打个比方,把3D NAND想象成一栋几百层的高楼,每一层住着大量的"存储房间"(存储单元)。

字线就是每一层楼的"电线开关",当你想读写某一层的数据时,就通过字线给那一层通电,选中它。

随着堆叠层数的增加,字线变得越来越长(L增加)、越来越细(A减小)。

图:AlphaClaw总结

钨在这种极端尺寸下电阻急剧上升,导致信号延迟和发热问题,而钼的电阻率更低且无需额外阻挡层,因此成为高层堆叠的必然选择。

SK海力士375层3D NAND生产验证于6月11日完成,计划年底在清州M15正式量产,钼替代钨的产业拐点不是"在路上",是正在落地的产业拐点。

图:AlphaClaw总结

(3)半导体级钼不带来总量冲击,关注高纯溢价

3D NAND用到的半导体级钼是超高纯度钼粉(纯度5N以上),与工业用钼完全不同的产品形态,两者基本不互通。

3D NAND的字线制造是"替换栅"工艺,先把牺牲层(SiN)挖掉,留下极窄极深的空腔,再往里面填金属,使用的是气相前驱体,因此核心受益品种是钼前驱体。

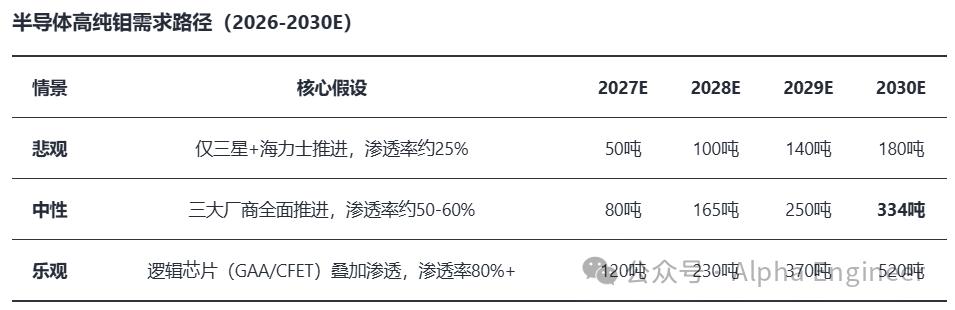

半导体级钼前驱体全球市场目前极小,但2027-2028年预计进入快速放量阶段。

2030E半导体新增钼需求约334吨,相对全球钼30万吨供给可以忽略,但相对现有高纯钼粉产能(~5000吨/年量级)是实质性增量。

图:AlphaClaw总结

全球真正通过三星、SK海力士认证的供应商不超过3-5家,定价逻辑将与大宗钼铁脱钩,向溢价模式演进。

因此“以钼代钨”的真正逻辑是高纯溢价+供给认证壁垒,而不是总量冲击。

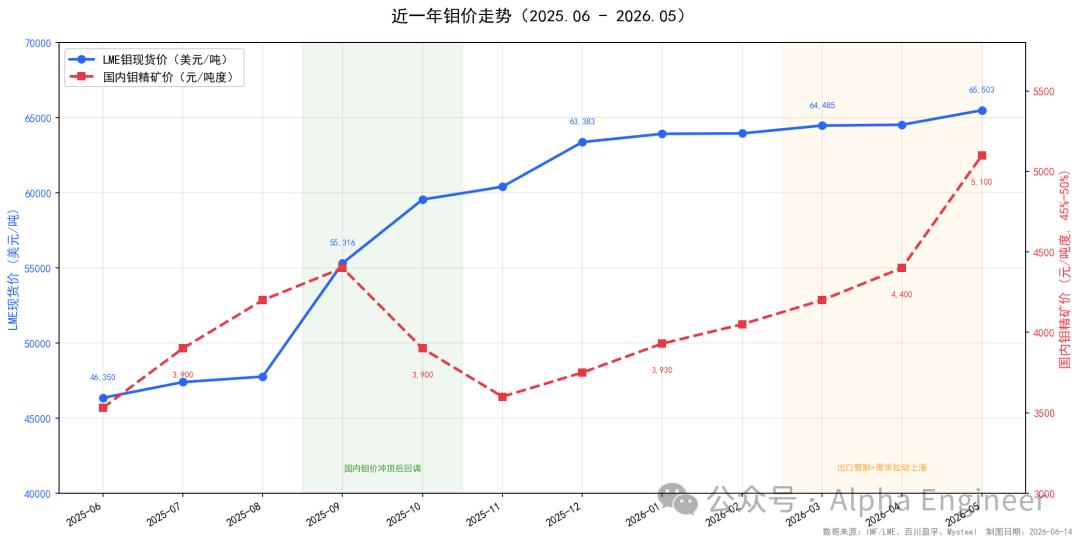

(4)供给弹性低,钼价有望继续上行

全球钼供给约40%来自南美铜矿伴生(秘鲁、智利),25-30%来自中国独立钼矿,剩余来自北美。

伴生矿的钼产量由铜矿主矿采选计划决定,与钼价无关。这使得钼的供给弹性从结构上显著低于大多数有色金属。

2026年1-4月,秘鲁地区(占全球产量约10%)因能源紧缺,中国从秘鲁进口钼精矿同比下滑16%。同期南美铜矿主矿商2026年铜产量指引下调,直接传导至伴生钼产量。

26-28年没有显著的新增产能,主要依靠2个超大型项目:沙坪沟钼矿、曹四夭钼矿。

沙坪沟钼矿是亚洲最大钼矿,资源量210-246万吨,金钼股份持有34%权益,2025年完成环评,预计2029年投产,满产后权益年产约7,500吨钼金属;曹四夭钼矿同样2028年后才能释放。

从需求侧看,传统钢铁领域稳健+半导体新增量,机构普遍判断钼价有望突破22年高点6500元/吨度。

图:AlphaClaw作图

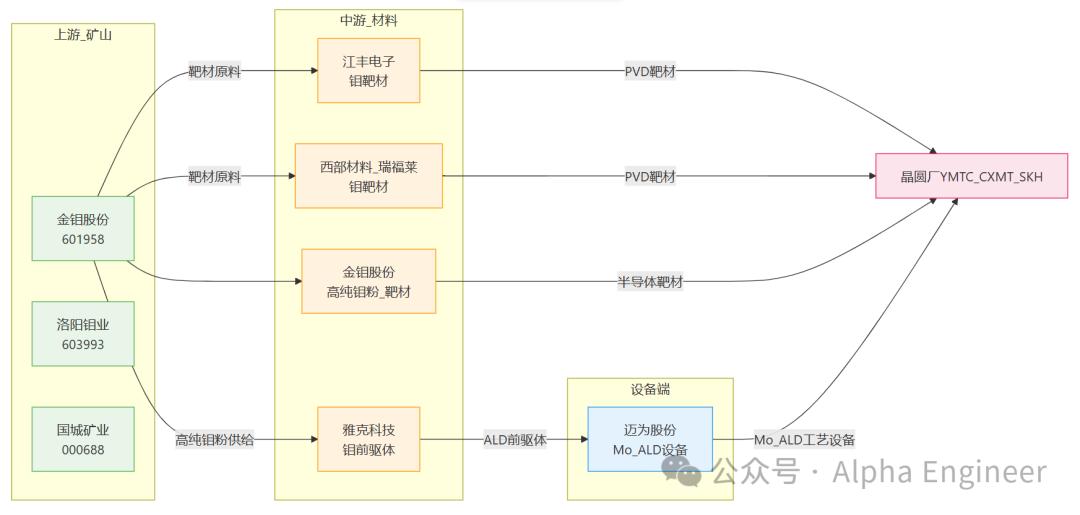

(5)市场格局与重点标的

图:AlphaClaw作图

雅克科技:

与SK海力士敲定涨价,7月1日起Mo前驱体普涨20%+,以海力士为示范,其余客户(三星、YMTC、CXMT)有望跟进

已为三星、海力士配套研发多年,质量评估和审厂陆续展开;配套固态前驱体用SFS传输设备已完成国内第一台样机

当前Mo前驱体收入规模较小,但若SKH/Samsung验证通过后进入量产采购,配合涨价,Mo前驱体有望在2027-2028年贡献数亿元营收增量,利润弹性高

其他值得关注的标的见下表:

图:AlphaClaw总结

注:本报告仅供大家学习公司及产业链知识使用,不作为任何投资建议

(文毕)

欢迎关注AlphaEngineer 官方账号,这里会分享一些前沿科技及投资的最新观点。