A股存储模组龙头江波龙业绩炸裂,预告2026上半年归母净利润预计最高暴涨743倍,在A股历史上罕见,令资本市场为之震动。虽然业绩利好,但江波龙股价持续回调,7月13日收盘价522元,股价大跌11%,14日小幅上涨3.15%,15日再次大跌9.38%,股价跌破500元,报收488元。

目前,存储涨价已传导至消费市场。《BUG》栏目走访市场多家代理商获悉,内存、硬盘产品的涨价潮正在进行,而且后续涨价持续是大概率事件,厂家产能增加需要时间。也有代理商反映,受AI需求积压,目前厂家给零售市场供货减少,部分品牌部分型号的存储硬盘没有现货。

除了需求旺盛,江波龙净利润暴涨被认为还和之前锁定低价晶圆有关。分析人士认为,其成本优势耗尽后,业绩可能会急转直下。资本市场往往在为“预期买单”,上半年业绩预告发布后,江波龙的股价冲高回落,是否意味着预期已经出尽?

对于未来产品价格是否会调整,江波龙投关部门人士表示,要以公司公开披露信息为准。而江波龙高管减持仍在进行中。

存储涨价潮会持续多久?

在江波龙业绩起飞的背后,存储芯片涨价已从上游全面传导至消费终端,普通消费者发现,似乎一夜之间,内存、存储硬盘等都在涨价。《BUG》栏目探访北京中关村科贸电子城,多个品牌代理商都确认,内存、存储硬盘价格确实上涨了,显卡、CPU也在涨价,而且大概率还会持续。

“已经涨价一周了,所有进价都涨了。”多位代理商对《BUG》栏目表示,事实上,去年10月1日之后就已经涨价了,而今年涨得更多,以前希捷、西部数据1T的移动硬盘才300多元,现在也翻倍了,新的提货价比零售的报价还高,1T的非固态硬盘,提货价已经接近700元,里面的盘芯拆出来都能卖900多元,而内存涨得更多,32G的内存价格已经达到1600元左右,以前的价格是600多元。

“CPU的价格,7日一天就涨了好几百元,现在厂家大概是一周出一个新价,下周有可能就不一样了。”一位头部存储品牌代理商这样表示。

对于这一轮存储涨价的原因,这些代理商的看法是一致的:因为AI。

多位代理商表示,“AI把产能都包了,而且现在是刚刚开始,以后需求会越来越大,而存储工厂扩大产能还得3—5年时间,但现在的需求等不了。比如,多少人在问

还有经销商谈到,目前厂家的供货比较少,提供到AI的多,市场零售的就少一点,店铺中部分品牌部分型号的存储硬盘是没有现货的。

对于2026年下半年的价格走势,经销商们坦言,要看市场能持续多长时间,有人直言,“暂时是不会跌的,看进货的趋势都是涨。”

对于市场行情,一位存储行业企业家表示,AI刚需拉动本轮存储上行的超级周期,需求水位整体抬升,短期产能跟不上需求增长,行业将长期处于供给追赶需求的上行阶段,产业链价值将重新分配。

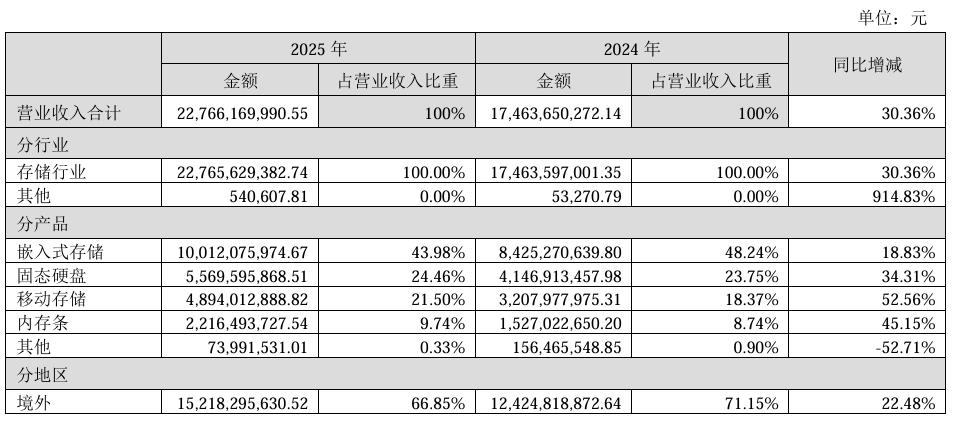

存储业务,是江波龙的主要业务。年报显示,2025年,嵌入式存储、固态硬盘、移动存储、内存条等产品几乎是其全部营收来源,其中,嵌入式存储营收占比最大,达到43.98%,移动存储的毛利率最高,达到了29.77%。

2025年报中江波龙营业收入构成

借AI火爆之势,江波龙于2026年5月29日向港交所递交招股书,启动A+H上市。招股书显示,2023—2024年江波龙两年总收入275.89亿元,毛利共计32.3亿元,净利润共计-3.32亿元。截至2025年12月31日,公司实现收入227.66亿元,毛利40.93亿元,净利润14.98亿元。如果顺利的话,江波龙会成为中国首家“A+H”两地上市的独立存储器公司,“中国独立存储器第一股”。

谁在看空江波龙?

对于今年上半年取得如此惊人业绩的原因,江波龙在公告中称,主要是两方面因素。首先是,今年上半年,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,全球半导体存储产业景气,与多家全球主要存储晶圆原厂顺利续签晶圆供应协议(LTA或MOU);其次,是以自研芯片(如SPU主控芯片)、自研软件架构(如HLC等)为技术引领,以自有高端封测产能作为关键落地支撑,系统支撑端侧AI存储多元综合需求,全面拥抱端侧AI。

但投资者的离场逻辑也非常合理。

今年上半年江波龙净利润增长惊人的一个前提是,去年的基数低。2025年上半年江波龙的归母净利润只有1476万元,2025年全年也才盈利14.23亿元。

有分析人士表示,江波龙的业绩大增,主要依赖于公司在全球存储周期低谷时,囤积的179.61亿元低成本存货。这波存货,2025年涨价,让公司业绩大增,2026年继续涨价,让公司业绩惊人。

江波龙招股书显示,在公司的营业成本中,原材料为主要开销,截至2025年12月31日,占总成本的88.1%。但囤货也占用了江波龙大量资金,公司经营活动现金流已连续五年为负,今年一季度净流出28.75亿元。

而为了维持百亿级别的备货规模,江波龙持续扩大有息负债。截至今年一季度末,公司长期借款为94.31亿元,较2025年末增加115%,资产负债率攀升至65.55%。

一方面现金流不乐观,另一方面,需要扩充产能,为高端存储芯片研发募集资金,这是江波龙迫切需要推进港股上市和37亿元A股定增的原因。

“钱去了哪里?全部变成了存货和应收账款。存货吞了63亿,应收账款占了8亿。赚的钱没变成现金回到账上,而是堆在了仓库里、被别人欠着。”分析人士表示。

对于江波龙的未来,上述人士认为,江波龙囤积的低价晶圆卖完以后,新采购的就是高价晶圆了。那个时候,江波龙的毛利率会从现在的55%迅速回落,而一旦存储产品价格下跌,库存就会变成定时炸弹,产生大量减值,可能导致单季度利润转负。

今年以来,江波龙的股东和高管已开启密集减持。股东、董事李志雄今年5月12日至6月25日期间以均价575.69元/股减持约240万股,股东、副总经理高喜春以均价540.77元/股减持22,986股(占总股本比例为0.0055%),均已实施完毕。

目前,江波龙股东、副总经理朱宇的减持计划正在进行,朱军在今年6月30日至9月29日期间拟减持不超过59.84万股(占总股本比例为0.1414%)。