阿斯麦(ASML)于北京时间2026年7月15日下午的美股盘前发布了2026年第二季度财报(截止2026年6月),要点如下:

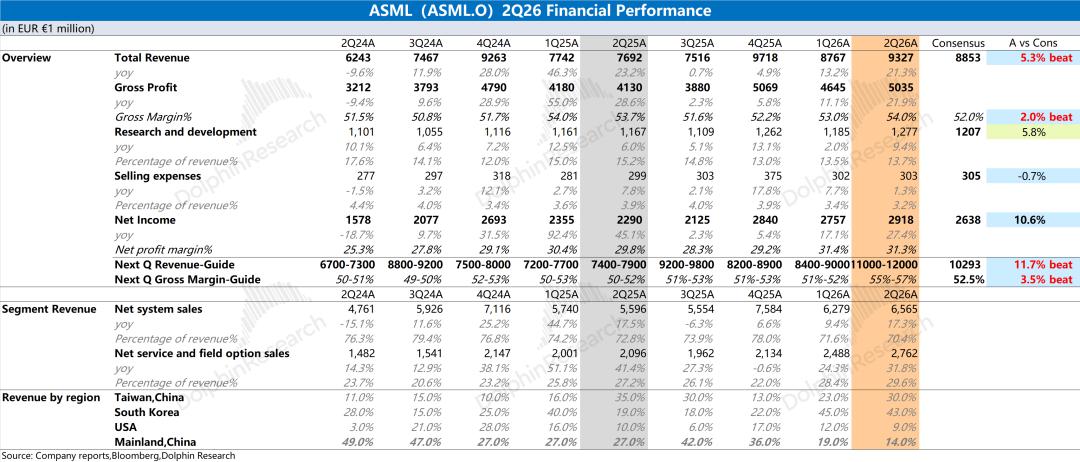

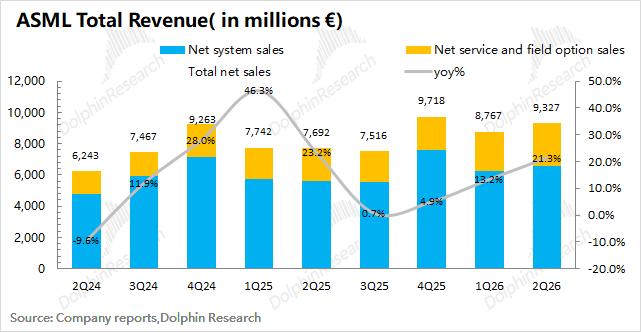

1、收入&毛利率:a)本季度收入93亿欧元,同比增长21%,好于市场预期(89亿欧元),其中公司本季度的增长,主要来自于台积电及韩国客户对光刻系统的拉货以及服务收入的增长。b)本季度毛利率54%,明显好于公司此前指引(51-52%),主要是受益于毛利率相对较高的服务收入占比提升的拉动。

2、费用端及利润:公司本季度实现净利润为29亿欧元,同比增长27%,其中净利率为31%。公司本季度的利润增长,主要是由收入增长和毛利率提升的带动。

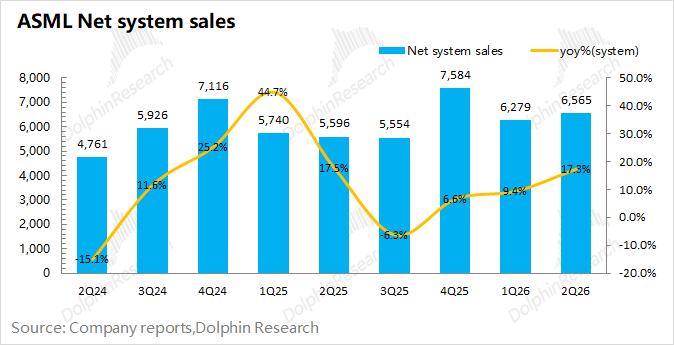

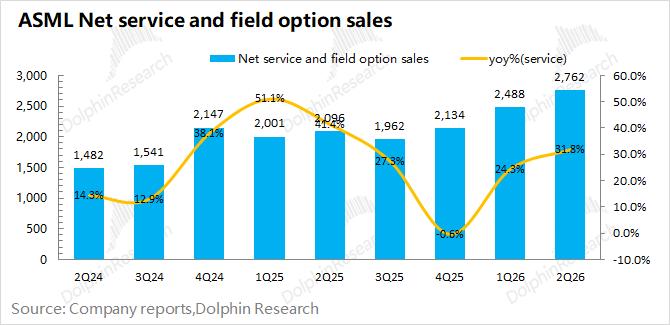

3、具体业务情况:其中光刻系统收入65.6亿欧元,同比增长17%;服务收入27.6亿欧元,同比增长32%,两项业务的比例接近于7:3。

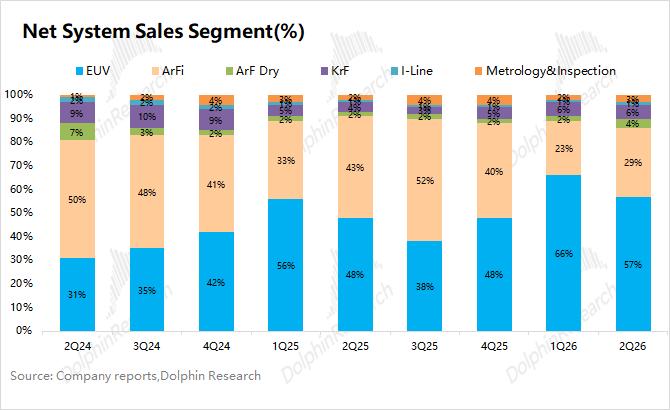

1)光刻系统收入:EUV和ArFi是光刻系统中最主要的收入来源,两项合计在总收入中占比达到60%。其中EUV本季度收入约为37亿欧元,浸没式DUV-ArFi的收入约为19亿欧元;

2)光刻系统出货量:公司本季度EUV出货16台,出货量环比持平(好于市场预期14台),主要由台积电和韩国客户的拉货带动。ArFi本季度出货23台,环比增加6台,中国地区客户采购整体有所放缓。

3)光刻系统均价:EUV的均价明显高于ArFi。海豚君测算公司本季度EUV均价在2.3亿欧元左右,ArFi的单台价格大约在0.83亿欧元,两者的价格比例保持在3:1附近。

4、阿斯麦ASML核心关注点:

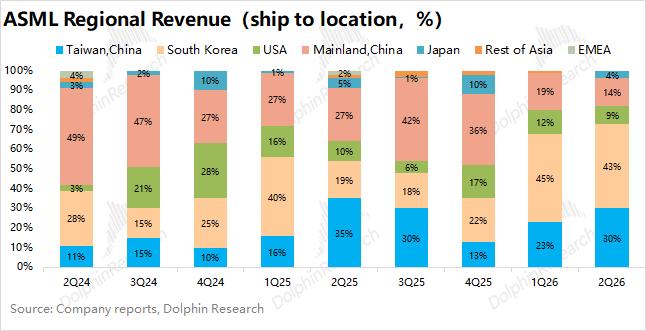

a.地区收入:韩国地区是本季度最主要的收入来源(43%),大约贡献了40亿欧元;中国大陆地区本季度贡献了13亿欧元左右的收入,占比14%,明显低于公司此前提到的“20%”。

b.订单指标:公司从上季财报开始不再披露订单数据,关注公司管理层后续在电话会的表述。

5、阿斯麦(ASML)业绩指引:2026年第三季度预期收入110-120亿欧元(好于市场预期103亿欧元)和毛利率(GAAP)为55-57%(明显好于市场预期52.5%)。

公司管理层再度上调了2026年全年指引,公司预期全年收入有望达到430-450亿欧元,同比增长31%-37%,全年毛利率提升至54-56%区间。

新指引隐含着公司下半年的营收同比增速将提升至45-55%左右,大幅高于二季度的21%,意味着公司将在下半年进入业绩高增期。

海豚君整体观点:指引“炸裂”,掀翻所有预期

阿斯麦ASML本次财报相当不错,本季度收入和毛利率都好于市场预期。本季度增长再度提速,主要受台积电、韩国存储客户的拉货带动。

相比于财报数据,公司指引是最为“亮眼”的:公司预期下季度收入将达到110-120亿欧元,大幅好于市场预期(103亿欧元)。

与此同时,公司管理层本次再度上调了2026年的全年指引。公司将2026年全年指引提升至430-450亿欧元(此前为360-400亿),同比增长31-37%。实际上主流机构普遍对公司的全年营收预期给到了395-400亿左右,公司新的全年指引beat了所有市场预期,又一次坚定了市场信心。

结合公司指引来看,阿斯麦ASML在四季度的收入有望进一步提升至140-150亿欧元左右,意味着各家核心晶圆厂将从下半年开启大规模拉货。

另一方面,市场关心的订单表现,公司从上季度开始不再披露具体的订单情况。订单数据,往往是公司业绩的前瞻指标。

在近期AI市场大范围回调的情况下,其实阿斯麦ASML的回调幅度是相对偏小的(15%)。由于下游晶圆制造厂的资本开支是明确增长的,比如率先发布财报的美光再度上调了资本开支展望,这会给公司带来“实打实”的业绩支撑。

对于阿斯麦ASML的财报之外,市场关注于客户资本开支和新技术的进展两个方面:

a)下游资本开支:前瞻性指标

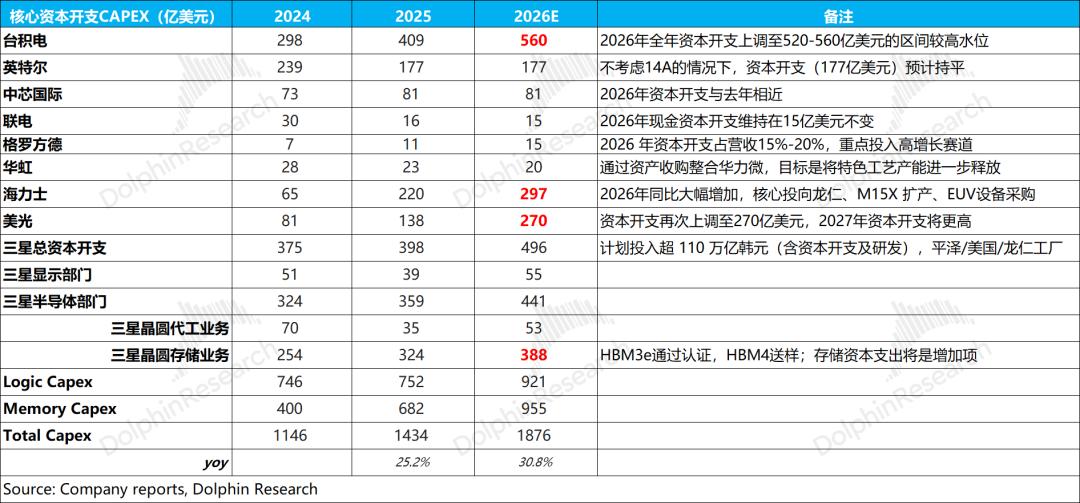

台积电、英特尔、三星等晶圆制造厂是公司的主要客户,下游晶圆厂的资本开支展望,是阿斯麦ASML业绩的前瞻性指标。

综合核心厂商资本开支的展望,海豚君预估2026年逻辑类厂商的资本开支增速有望达到20%以上,存储类厂商的资本开支增速更将达到40%。下游资本开支的增长,来自于台积电和存储厂商的持续加大投资。

美光在最新一期的财报后再度上调了全年资本开支(250亿->270亿)。台积电在此前将全年资本开支上调至540-560亿美元,但实际上市场对台积电的资本开支预期已经提高至560亿美元以上。

对比来看,阿斯麦ASML上季度的全年指引仅为360-400亿,这次大幅提升至430-450亿。这部分急切的需求,超出了公司原有的计划,海豚君认为这主要是来自于存储厂商的追加订单。

一方面存储厂商在本轮大周期中赚了相当多的钱,有足够的资金来购买/升级设备;另一方面,EUV能极大地简化存储的制造流程。在DRAM关键的几层(cell array /存储节点)中,若用DUV就得多重曝光(多次掩膜+刻蚀),EUV单次曝光就可以搞定,这能省掉工序、缩短周期、提升良率。

美光在最新的业绩会上也明确宣布,已与ASML签署多年度EUV供应协议。这是美光首次大规模从ASML订购EUV,标志着将全面拥抱EUV DRAM制造。在1β之前还全靠DUV多重曝光硬扛,而1γ是美光第一个EUV节点。

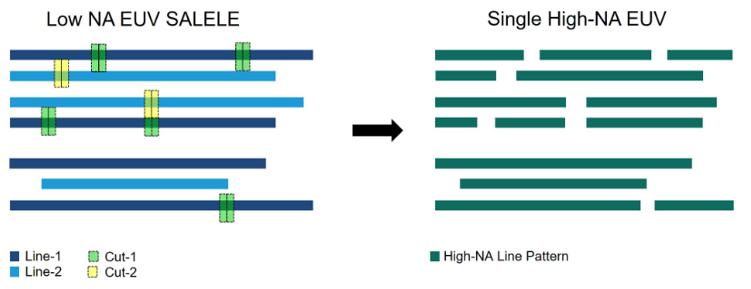

b)High-NA EUV进展:后续制程的核心设备

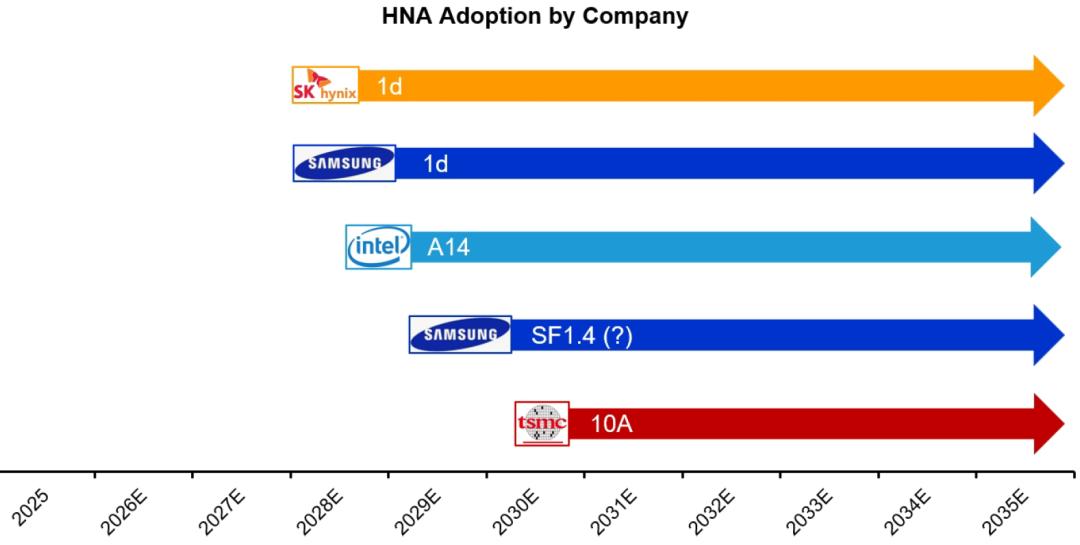

当先进制程进入2nm以下的阶段,High-NA EUV将逐渐成为下一阶段的核心设备。台积电、英特尔都已经采购了公司最高端的High-NA EUV,来进行后续制程的研发和生产。

High-NA EUV能实现全流程工艺简化、削减非光刻成本并提升良率,因此会推高光刻强度。原本需要Low-NA EUV多重曝光工艺加工的关键工艺层,如今仅需High-NA EUV单次曝光即可完成图形化,从而简化生产流程。

结合各公司的情况来看,海豚君认为台积电初期的2nm和英特尔的18A都仍将采用原有的Low-NA EUV进行生产,这样主要能保障更好的良率。

出于成本及良率等方面的考虑,台积电明确提到了会延迟对High-NA的使用,海豚君预期阿斯麦ASML的High-NA EUV设备出货高峰将在2028年及之后。从台积电仍在提升的资本开支来看,可以推测公司将资金更多地用于对Low-NA EUV的采购。

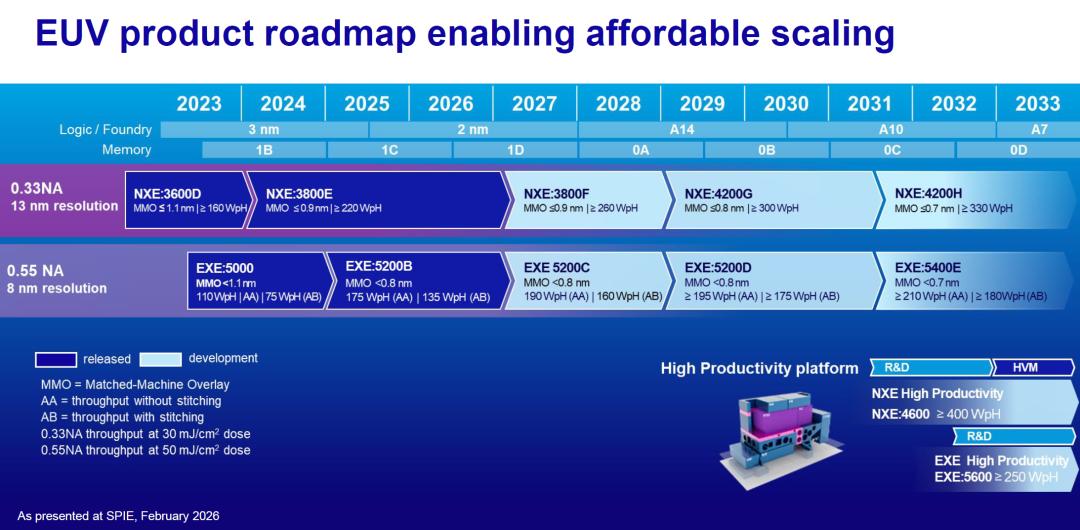

阿斯麦ASML此前给出了EUV的产品规划图,公司已经发布了High-NA EUV产品。从各家核心大厂的节奏来看,预计High-NA EUV将在2028年及之后才能实现大批量出货。由于High-NA EUV单价将达到4亿欧元/台(Low-NA EUV约为2亿欧元/台),后续产品升级也成为公司的“新动能”。

在核心晶圆厂扩大资本开支的情况下,阿斯麦ASML的业绩增长具有相对确定性。即使近期AI产业链出现明显回调,ASML的股价跌幅也是较小的。

公司从年初以来不再直接披露公司的订单情况,关注晚些时候电话会交流中公司是否更新当前的订单情况(关注海豚君后续纪要内容),这能为公司/市场直接注入“信心”。

整体来看,各大晶圆厂的扩产依然是“相当坚决的”,阿斯麦ASML业绩在近两年的高增长也是“相对确定”。尤其是公司本次再度大幅上调了全年收入展望(430-450亿欧元),超出了所有市场预期。

至于风险点,主要来自于此前美国国会提出了MATCH法案。该法案中明确将浸润式DUV光刻设备及相关维保服务纳入出口管制清单,主要针对于中国7nm以下先进逻辑、存储芯片晶圆厂的产能扩张。当前仍处于美国国会审议的立法流程中,尚未正式签署生效,会对中国客户采购计划产生影响。

公司最近的股价回调,主要是受AI行业面β的整体拖累,阿斯麦ASML也展现了相对抗跌的表现。公司本次“炸裂”的指引,无疑会是公司股价的直接推动力。

以下是详细分析

核心数据:大幅提高全年指引,坚定市场信心

1.1收入端:阿斯麦(ASML)在2026年第二季度实现营收93亿欧元,同比增长21%,好于市场预期(89亿欧元)。收入同比增长,主要来自于台积电及韩国客户对光刻系统需求和服务业务的带动。

公司管理层再度上调了全年展望,公司预计2026年全年收入有望达到430-450亿欧元(此前展望为360-400亿),大幅超出了所有市场预期(普遍预期395-400亿左右)。

结合公司下季度指引来看,阿斯麦ASML在三四季度的收入表现分别为110-120亿和140-150亿左右,下游晶圆厂的拉货将集中在下半年。

1.2毛利及毛利率:阿斯麦(ASML)在2026年第二季度实现毛利50亿欧元,同比增长22%。其中毛利率方面,公司本季度毛利率54%,环比提升1pct,大幅超出公司指引区间(51-52%),主要是受毛利率相对较高的服务收入占比提升的带动。

1.3净利润端:阿斯麦(ASML)在2026年第二季度净利润为29亿欧元,同比增长27%,其中公司本季度净利率为31%。其中公司本季度经营费用端有所增长,经营费用率维持在17%左右。

公司本次再度上调了全年展望,2026年全年收入430-450亿欧元及毛利率54-56%。公司管理层也提出了将在2027年将EUV等核心产品的产能提升30%以上,这也为公司明年的高增长奠定了基础。由此可见,阿斯麦ASML的业绩将从下半年开始迎来大幅提升的表现。

细分数据情况:台积电及韩国客户是主要增长来源

阿斯麦(ASML)的业务由系统销售收入和服务收入两部分构成。公司最核心的光刻系统销售收入占比在7-8成,服务收入在近两季度的增速表现更好。

2.1各项业务情况

1)系统销售收入

阿斯麦(ASML)的系统销售收入在2026年第二季度实现65.6亿欧元,同比增长17%,本季度主要来自于对台积电及韩国客户对光刻设备的拉货增加。

系统销售收入对应的就是通常说的“光刻机”,其中最大的收入来源于EUV和ArFi两部分,两者合计占比接近9成。

具体来看:

a)EUV:本季度收入37亿欧元,同比增长39%。EUV本季度销量有16台,单台均价大约为2.3亿欧元。

具体EUV的产品来看:①Low NA EUV(NXE:3800E)的技术成熟,是当前市场对EUV的主要需求,目前产能已经从220片/小时升至230片/小时。NXE:3800F更是升至260片/小时,预计将在2027年开始出货;②High NA EUV(EXE 系列):客户采购主要用于后续技术的研发阶段,预计大幅出货将在2028年及之后;

b)ArFi:本季度收入19亿欧元,同比下滑21%,这部分收入主要来自于中国大陆地区。ArFi本季度销量有23台,单台均价大约为0.83亿欧元,主要受中国大陆地区采购减少的影响。

当前公司业绩增长的主要推动力,来自于台积电和三大存储原厂的扩厂。在下游核心客户持续增加资本开支的情况下,公司业绩高增是“相对确定的”,并将在下半年开始进入高速增长阶段。

2)服务收入

阿斯麦(ASML)的服务收入在2026年第二季度实现27.6亿欧元,同比增长32%。阿斯麦的服务收入,主要包括设备维护等项目,受行业周期影响较小。

公司的服务性收入保持相对平稳,此前长期维持在20-25亿欧元左右。而在当前光刻设备出货增加的情况下,公司服务收入也增长。

2.2各地区收入情况

阿斯麦ASML本季度收入主要来自于中国台湾、中国大陆、韩国和美国,四者的合计收入占比维持在90%以上。

本季度韩国地区是公司最主要的收入来源,占比达到43%,主要是由三星、海力士加大了对存储领域的资本投入,带动了EUV等光刻设备需求的增加。

至于中国大陆地区,本季度收入约为13亿欧元,收入占比为14%,低于公司管理层此前提到“中国地区占比20%左右”。当前MATCH法案仍处在立法流程中,尚未生效,预计这也会影响中国大陆地区对DUV的拉货节奏。

其实在本轮AI Capex影响下,阿斯麦ASML的收入将更集中地来源于台积电和韩国客户,中国大陆及其他地区对公司业绩的影响也在弱化。只要台积电、三大存储原厂持续提升资本开支,依然能为公司的业绩高增提供保障。