核心摘要:

2024年中国整体云服务市场规模为5445.4亿元,增速为15%。人工智能加速发展带动云基础设施及云能力平台同步升级,成为驱动中国整体云服务市场增长的关键因素。从市场格局看,得益于AI驱动政务、金融、制造、能源等领域上云加速,运营商背景云厂商增势明显。而互联网背景云厂商的市场表现则较为平稳,通过业务瘦身、能力聚焦缓解竞争压力。

基础云服务概念界定

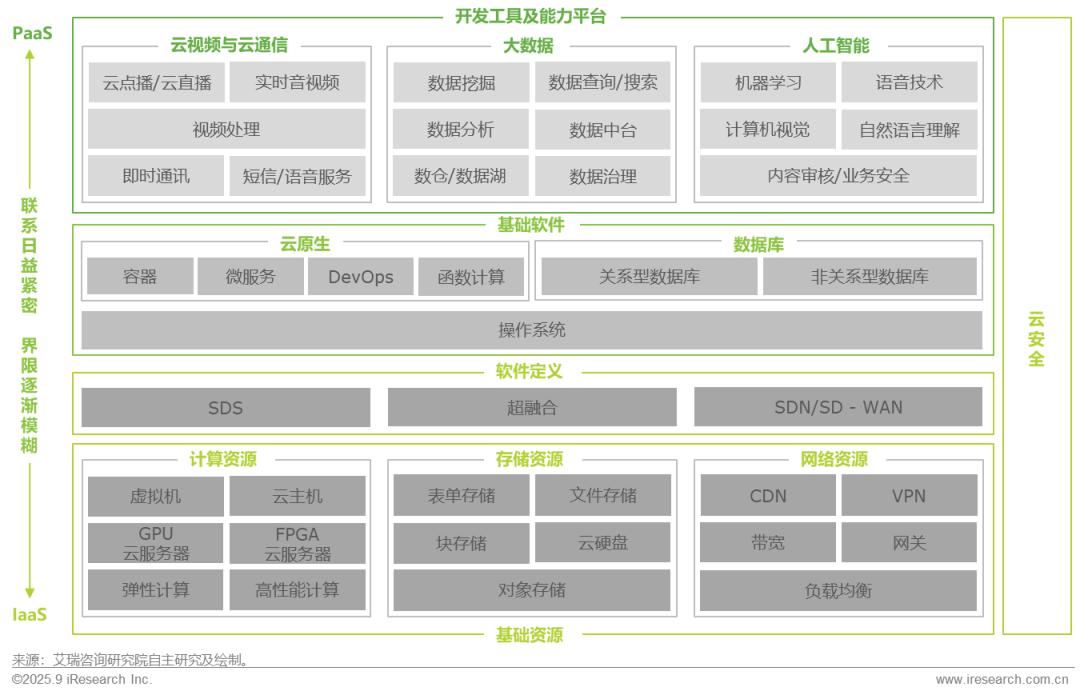

以云服务的形式提供的IT基础资源、开发工具、能力平台

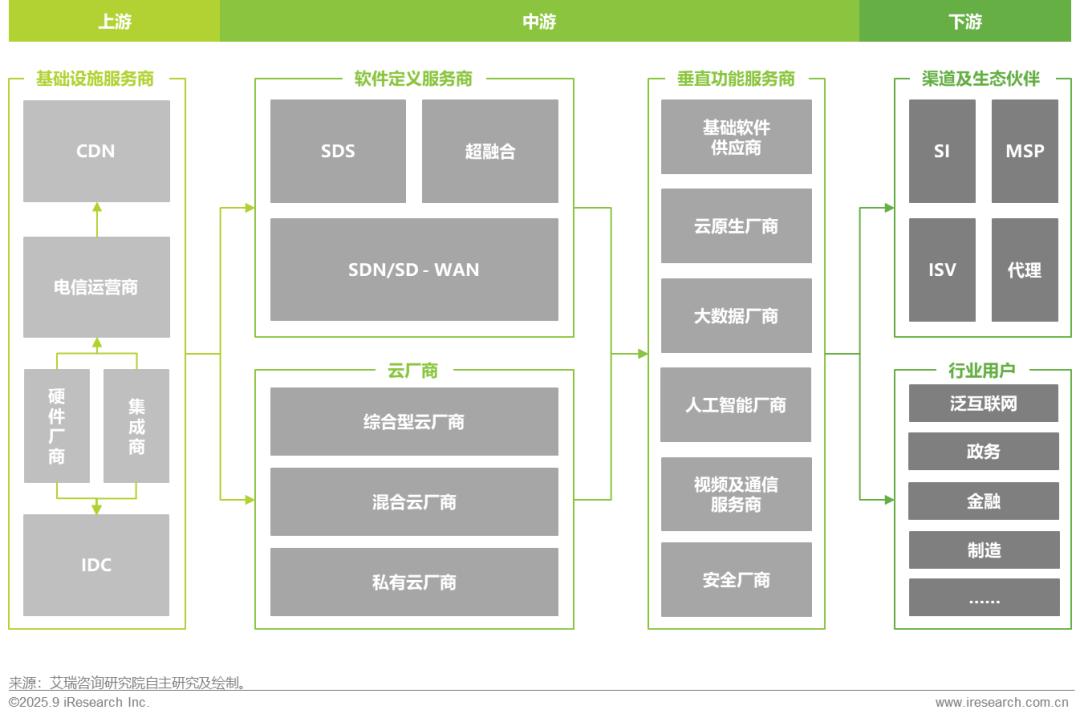

基础云服务产业链

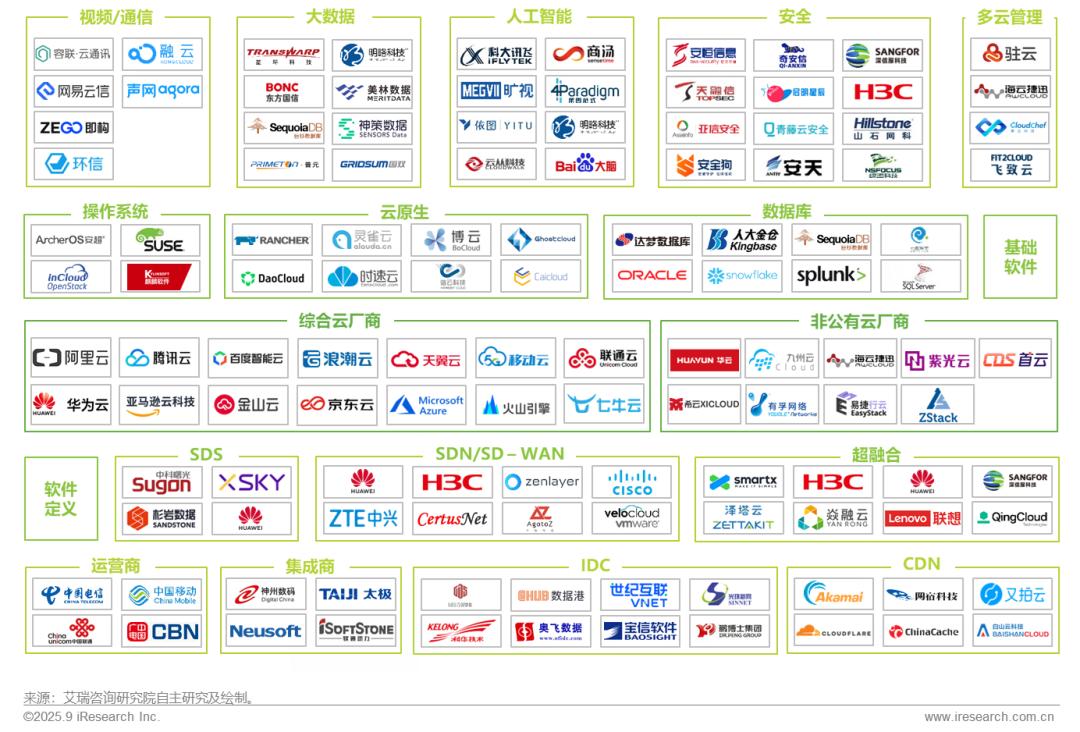

基础云服务产业图谱

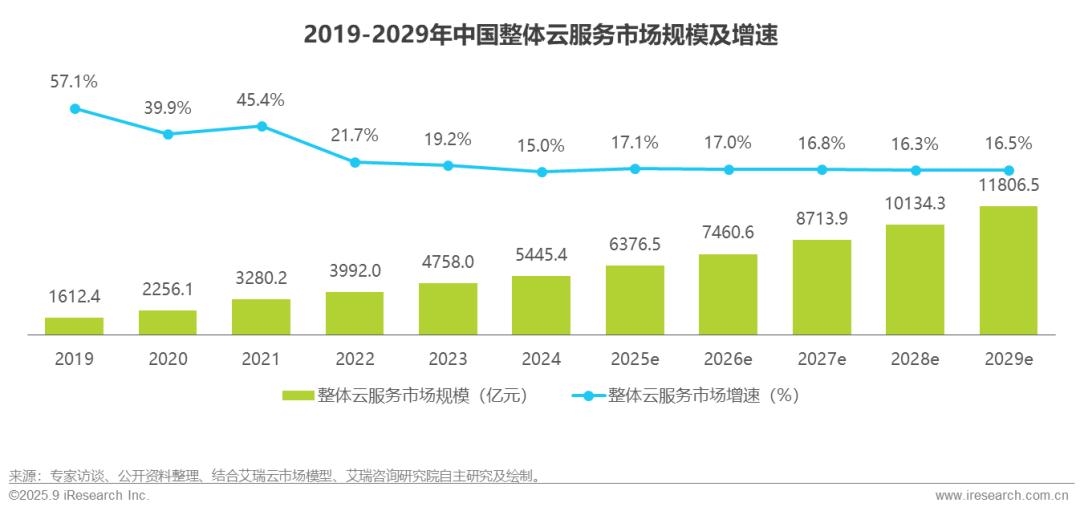

中国整体云服务市场规模及增速

从“计算”向“智算”升级,中国云服务市场将迎发展拐点

市场概览:2024年中国整体云服务市场规模为5445.4亿元,增速为15%。人工智能加速发展带动云基础设施及云能力平台同步升级,成为驱动中国整体云服务市场增长的关键因素。

市场特征:人工智能已成为云服务行业建设及业务布局重点。在资源领域,各类参与者持续扩大智算基础设施投入;在技术领域,不断完善AI开发工具,围绕AI智能体重塑技术架构;在生态领域,与行业代表企业及各类ISV达成合作,推动新技术的行业落地。

发展趋势:云计算作为人工智能时代的关键基础设施,对外将持续输出基础资源及平台工具,支撑人工智能产业发展;对内也将深化云智融合,用智能升级智算,以智算反哺智能。

中国基础云服务行业市场结构

IaaS与PaaS协同演进,人工智能重塑云服务产业链

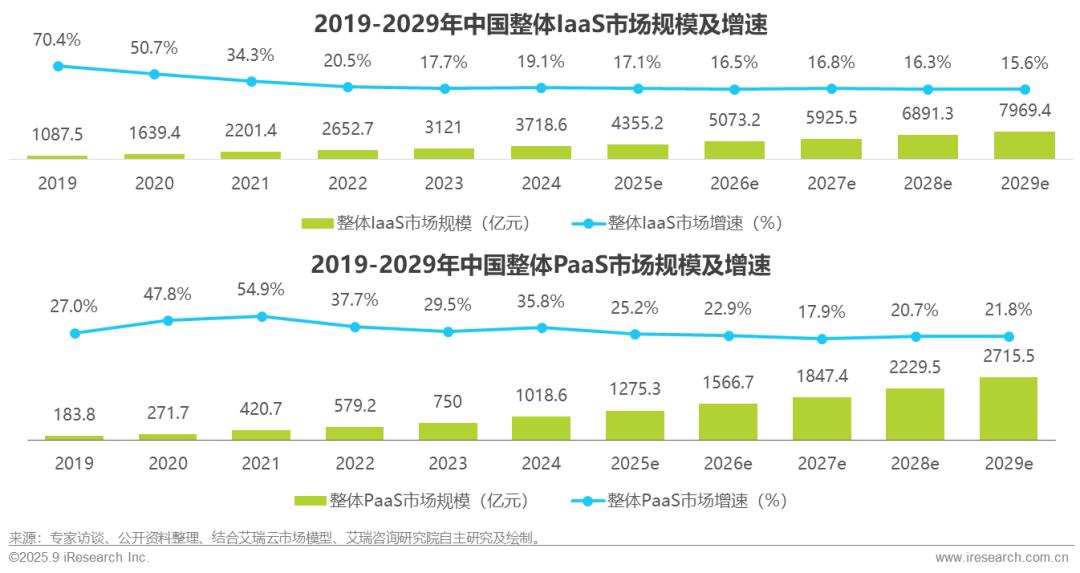

市场概览:2024年中国整体IaaS市场增速为3718.6亿元,增速为19.1%;整体PaaS市场规模为1018.6亿元,增速为35.8%。

IaaS 市场特征:基础资源“数量”与“质量”齐头并进。算力基础设施规模持续扩大,智能算力规模保持增长;算力软硬件适配能力提升,算网协同能力不断进步,算力调度效率提升。

PaaS 市场特征:云能力平台进入技术跃迁关键期,人工智能发展逐步重塑技术架构及开发链路。随着AI发展深化,在技术层面,PaaS与IaaS连接更为紧密;在商业层面,PaaS也将成为驱动IaaS市场及整体云服务市场增长的重要驱动。

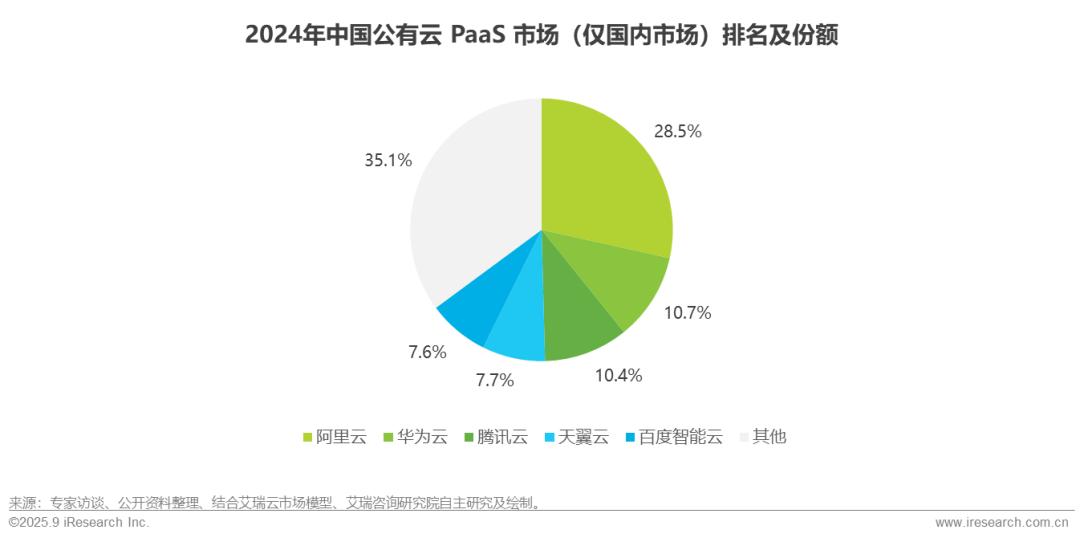

中国公有云服务市场规模及增速

“价格战”与“价值战”此消彼长,公有云服务市场竞争加剧

市场概览:2024年中国公有云服务市场规模为3878.7亿元,增速为18%。

市场特征:得益于以大模型为代表的人工智能产业的快速发展,公有云服务迎来发展新机遇。各类综合云厂商以“智能”为核心,加速构建智算基础设施,智能开发平台,并积极与各类生态伙伴合作推进行业实践。

发展趋势:短期内,人工智能技术热点所转化的商业收益较为有限,产品技术能力、服务场景存在同质化,市场竞争仍以价格战为主。长期看,人工智能正处于技术跃迁期,技术能力的快速迭代将缩短产品落地周期,拓展可适配的业务场景,驱动各行业上云、用云需求扩大,带动公有云服务市场增长。

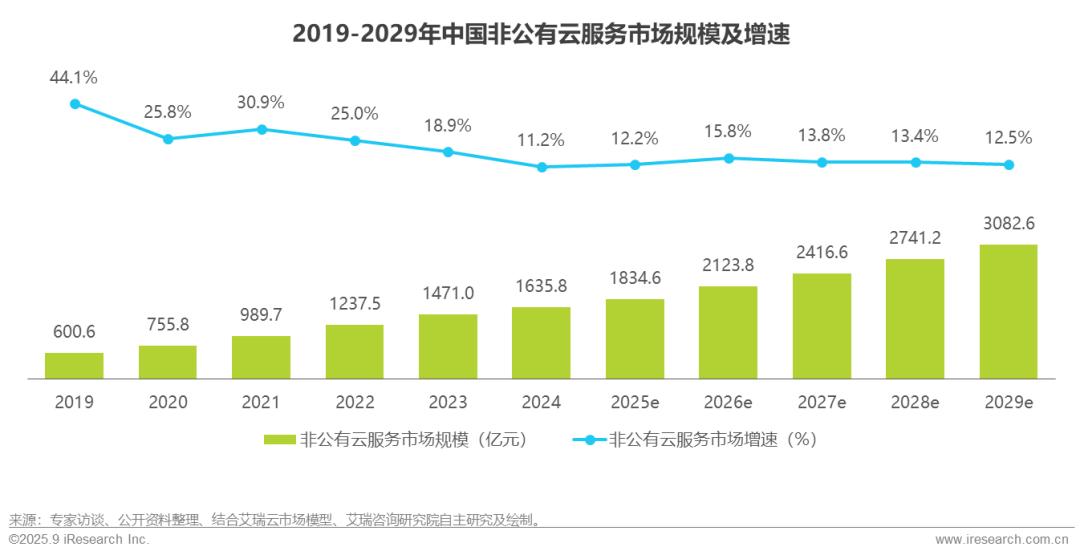

中国非公有云服务市场规模及增速

人工智能加速传统行业上云,非公有云市场或有潜在机遇

市场概览:2024年中国非公有云服务市场规模为1635.8亿元,增速为11.2%。

市场特征:短期内,传统行业各业务场景与AI逐步链接,需更节省成本及适配其业务特征的部署方式,本地部署的私有云、各类训推一体机得到发展空间。长期看,人工智能想构建更完善、更贴合业务场景的企业级服务能力,需要更广泛的接入行业私有数据,在部署模式上需要适配企业私有云。传统行业在应用人工智能技术,需要智能体可以实现跨混合环境协同,数据与算力分流,进一步发挥私有云和公有云的优势,为混合云发展提供契机。

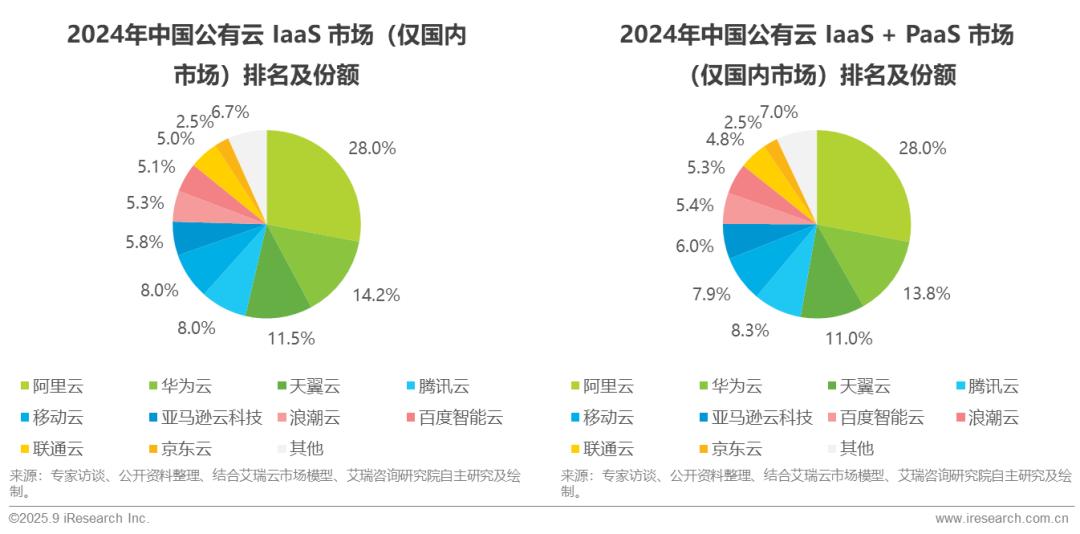

中国基础云服务市场竞争格局

短期内运营商背景云厂商增势明显,长期看云市场格局仍存变数

公有云IaaS市场中,阿里云、华为云、天翼云排名前三,腾讯云与移动云并列第四,亚马逊云科技位列第五。

运营商背景云厂商:通过持续完善基础设施布局,扩大人工智能领域投入,加速拥抱智算时期行业新需求,优化软硬件服务能力,运营商背景云厂商在基础云领域市场竞争力显著提升。得益于AI驱动政务、金融、制造、能源等领域上云加速,以传统行业客户为主的运营商云获得发展机遇。

互联网背景云厂商:市场表现较为平稳,为缓解竞争压力,互联网背景云厂商加速业务瘦身、能力聚焦。短期内,利用技术优势增强客户粘性;依托价格优势吸引潜在中长尾客群;借助空间优势服务出海市场。长期看,以人工智能为核心,发力技术、产品、服务、生态领域,构建商业闭环,加速推进AI行业实践,强化在政企市场,中小企业中的竞争力。

云能力平台加速迭代,助力人工智能实现能力跃迁,重塑PaaS市场格局

从行业角度:当前AI应用场景主要分布在泛互联网行业,为以互联网客户为主的云厂商提供了将AI能力商业化的机遇。短期内,人工智能创新与获利的重点仍将集中在泛互联网领域,长期看,借助人工智能浪潮,推动传统政企客户用云升级,扩大云能力服务内容及行业边界,将成为云厂商强化市场竞争力的关键。

从技术角度:当前人工智能已正处于从“自动化”向“自主化”升级的关键时期,为实现智能体构建,算力基础设施架构、数据基础设施架构、开发范式及工具链均面临升级与重塑。智能体让PaaS层数与智的融合更为深刻,也让PaaS与IaaS的协同更为关键。因此,能抓住技术跃迁机遇的云厂商将更快在同质化竞争的云市场中构建差异化竞争优势,以此提升整体市场表现。