在数字化浪潮的推动下,NAS(Network Attached Storage,网络附属存储)市场正以惊人的速度崛起。部分企业 NAS 产品销售收入甚至创造过年增长率300%的业绩表现。随着消费端与企业端需求同步激增,相关企业业绩持续爆发,NAS 市场也成为科技领域的新增长点。

QYResearch数据显示,2023年全球家用NAS设备市场销售额达24.4亿元,预计2030年将达到289.3亿元。中国市场表现尤为突出,2023年规模达7.12亿元,占全球市场的29.19%,预计2030年将增长至96.19亿元。NAS作为潜力股,正逐步走进大众视野。

NAS,又称“私有云”或“个人云”,本质上是一台无需屏幕即可独立运行的专用数据存储设备。它以数据为核心,专注于数据的存储、管理与共享,可通过局域网或互联网无缝连接计算机、笔记本电脑、智能手机、智能电视等各类终端设备,为用户打造灵活便捷的存储解决方案。

企业业绩迎来爆发式增长

咨询机构弗若斯特沙利文(Frost & Sullivan)发布的市场地位声明显示,在2024年下半年至2025年上半年期间,UGREEN绿联(简称“绿联”)稳居中国消费级NAS市场销量榜首。

作为2024年登陆创业板的“新兵”,绿联科技2025年三季报成绩亮眼。前三季度公司实现营收63.64亿元,归母净利润4.67亿元,分别同比增长47.8%、45.08%。其中,存储类产品表现尤为突出,营收同比暴增125%,成为驱动公司增长的核心引擎。绿联表示,其成功关键在于精准解决了行业痛点:公有云存储私密性不足、传输速度受限的问题,以及传统NAS产品系统配置复杂、用户体验欠佳的短板。同时,绿联NAS系统还支持拓展专业应用模式,能够满足中高端场景的使用需求。

回溯发展历程,绿联存储类产品的爆发并非偶然。招股书显示,2023年该公司存储类产品收入达3.28亿元,同比增长338.06%,核心得益于私有云存储产品的持续完善与高性能新品的推出,积累了良好的市场口碑。值得注意的是,智能云存储产品在存储类产品中的收入占比从2021年的7.84%大幅提升至2022年的16.24%,2023年进一步增至40.11%。由于这类产品单位收入超1900元、单位成本接近1500元,显著拉高了存储类产品的整体单位收入与单位成本。

(数据来源:绿联招股书)

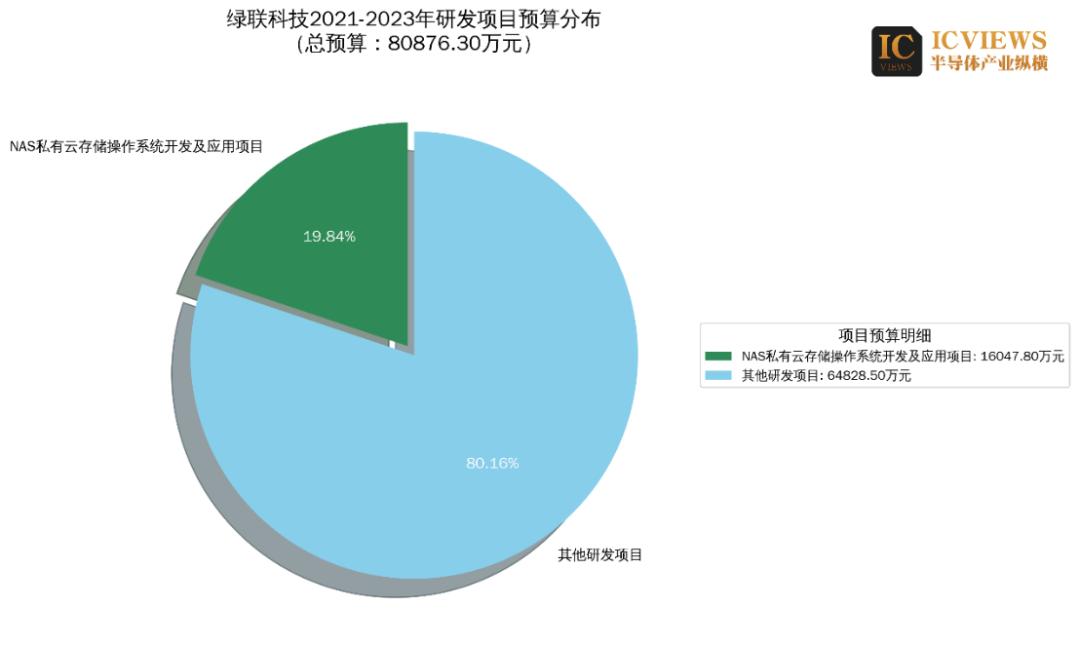

值得注意的是,NAS的核心竞争力在于私有云存储操作系统的开发及应用。绿联在该项目上投入巨大,相关研发投入位居各项目首位,这也凸显了其对NAS市场的重视。

另一家企业也透露,公司在NAS市场收获颇丰。该公司2021年切入这一赛道,目前NAS业务已占公司总收入超过30%,成为业绩增长的重要支柱。种种迹象表明,NAS已成为撬动相关企业业绩增长的关键因素。

市场爆发背后的多重驱动力

NAS市场的迅猛增长,离不开多重因素的共同推动。首先是数据量的爆发式增长,信通院数据显示,2018年我国新增数据量为7.6ZB,预计2025年将达到48.6ZB,年均复合增长率高达30%。数据规模的急剧扩张,使得数据存储与管理的重要性日益凸显,为存储设备市场打开了广阔空间。

其次,存储技术的革新为NAS发展奠定了基础。在RAID技术实现高速大容量存储的前提下,网络存储技术的出现打破了空间限制,让数据使用更加便捷高效。NAS作为专用数据存储服务器,实现了存储设备与服务器的彻底分离,能够集中管理数据,具备释放带宽、提升性能、降低总拥有成本、保护投资等优势,兼具低成本与高效率的特性。

再者,数字化进程的加速与应用场景的拓展进一步激活了需求。以5G为代表的通信网络技术持续进步,智能移动设备的应用场景不断丰富,使得数据备份、管理的需求大幅提升。同时,NAS能够满足数据集中管理和共享的核心诉求,在家庭与企业领域均得到广泛应用,并部分替代了DAS(开放系统的直连式存储)。随着数码终端的普及,用户不仅追求数据存储的安全性,更期望实现跨设备查阅、浏览,这一需求推动NAS成为数据存储的新趋势。

新厂商入局,市场格局加速重构

NAS市场的爆发式增长,吸引了众多新厂商纷纷入局,其中不乏小米等知名企业,市场竞争格局正加速洗牌。当前,NAS云存储市场已形成三大清晰阵营:

第一阵营是以群晖和威联通为代表的技术驱动型老牌厂商。它们深耕行业多年,构建了覆盖中小企业至大型企业的完整To B解决方案,凭借深厚的技术积累占据市场重要地位;

第二阵营是以绿联科技、极空间为代表的原生C端品牌。它们从消费电子领域切入,精准聚焦家庭与个人用户市场,凭借更友好的用户系统、更快速的产品更新迭代以及更高的性价比,实现产品快速破圈;

第三阵营是以华为、小米、海康威视为代表的科技大厂。它们将NAS作为庞大智能生态的补充环节,依托强大的品牌影响力和完善的渠道优势布局市场。

三大阵营因核心客群与商业逻辑的差异,展现出截然不同的产品策略与市场打法。市场数据显示,2025年1-5月,国内线上主要平台NAS销量同比增长32%,销售额同比增长62%,增长势头强劲。其中,绿联在C端市场表现突出,2025年6月在京东、天猫、抖音三大平台均实现销售额与销量双第一。与此同时,海康威视、华为、小米等3C及科技品牌的布局步伐持续加快,NAS行业正进入格局重构的加速期。

AI NAS兴起,开启智能存储新范式

在AI技术的赋能下,NAS正迎来新的发展方向——AI NAS兴起,有望成为家庭AI Agent的数据底座。AI NAS正推动NAS产品从单纯的存储设备向智能数据中心升级。

QNAP威联通正式发布基于ZFS的全新NAS操作系统QuTS hero h6.0 Beta,围绕“高可用、更安全、更智能”三大核心,全面升级系统性能、数据韧性与管理效率,为企业打造适配AI时代的高可靠数字基础架构。英特尔则携手铁威马等生态伙伴,集中发布并展示了一系列基于英特尔酷睿Ultra处理器的多场景AI NAS解决方案,将AI能力深度融入存储设备,打破传统存储的功能边界,构建“智能本地数据存储”新范式,铁威马即将推出的T12-500 Max新品便是这一生态协同的典型成果。

绿联在AI NAS领域的布局成效显著。2025年推出的全球首款内置大模型的AI NAS iDX系列,将硬件与智能生态深度绑定,支持AI相册分类、跨设备文件同步、隐私保护等功能,售价区间为2999元至5999元,较传统NAS产品溢价50%。该系列产品还搭载本地大语言模型,支持AI语义搜索和多端协同,具备相册智能聚类、基于语义理解搜索图片内容、检索图片内文字信息等智能特性,大幅提升了用户体验。受益于AI NAS产品的驱动,2025年上半年绿联存储类产品收入达4.15亿元,同比增长125.13%,毛利率27.68%,较2024年提升1.97个百分点。按当前增速,2025年绿联存储类产品收入有望突破10亿元,成为公司第二大收入来源。

华泰证券指出,NAS有望成长为家庭数字中枢与AI Agent的数据底座,应用场景的拓展有望对NAS需求的提升起到积极作用。AI NAS的兴起有望进一步拓展NAS市场规模。

国产方案还有机会吗?

增长如此迅猛的市场,虽然有众多国产厂商涉足,但几乎都是基于Intel芯片和Linux系统。那国产芯片和系统还有机会吗?

在笔者看来,NAS市场的快速发展,也为国产芯片与系统方案带来了难得的机遇。与部分科技产品不同,NAS对生态建设的要求相对较低,这为新系统、新芯片的落地创造了条件。同时,NAS对功耗要求较高,软硬件一体化方案更具优势。

目前已经有基于国产芯片的NAS系统。比如智云创新基于兆芯高性能自主处理器平台,推出新一代信创NAS存储系统,包括高性能NVMe企业级存储系统、HS6000系列企业级存储系统和HS600系列应用级存储系统。还有重庆雨数信息科技有限公司推出的基于龙芯的全新国产化NAS存储解决方案——"储迹",目前已经部署到南京多所学校、江苏省某公安局等。

在企业级市场,隐私与安全性的高要求使得采用国产指令集或芯片的方案更具竞争力。不过这些产品还是与家庭存储的消费级产品相去甚远。

在笔者看来,华为麒麟芯片+鸿蒙next系统无疑是消费级市场的优选方案。

能耗方面,麒麟芯片在移动端已验证了高性能与低功耗的平衡,若适配NAS场景,可大幅降低长期运行的能耗成本,适合家庭及存储需求。而且也可以摊平手机端SoC研发成本。当然,也可针对NAS的存储、传输、多任务并发需求,设计专属的麒麟芯片(如集成NPU用于智能文件管理、硬件加密等),进一步提升能效。

系统方面,鸿蒙Next的分布式软总线技术可实现NAS与其他鸿蒙设备(手机、平板、PC)的无缝连接,文件访问如同本地磁盘,减少传输协议兼容性问题。鸿蒙Next采用自研微内核架构,能提升系统稳定性,降低NAS因系统崩溃导致的数据风险。同时,鸿蒙的原子化服务能力也允许NAS功能(如备份、共享)以“服务卡片”形式嵌入其他设备,简化第三方应用适配。

市场方面,华为手机、平板等存量用户超亿台,若NAS与鸿蒙设备深度绑定(如免费云空间+NAS组合套餐),可快速打开市场。今年华为还推出了内置麒麟芯片的MateTV,更是可以实现深度协同,实现NAS和家庭影院的无缝对接。

随着IoT设备普及,家庭产生的数据(监控视频、传感器记录)需要本地化存储,鸿蒙NAS可成为物联网数据的统一管理中心。

若能平衡性能与成本,并解决跨平台兼容性问题,华为有望在消费级NAS市场开辟新赛道,甚至推动企业级存储的架构革新。短期更可能从“家庭数据中台”切入,逐步向专业领域渗透。

在技术革新与需求升级的双重驱动下,NAS 市场正加速走向成熟,而国产芯片与国产系统方案也有望在这一进程中实现更大突破。