2025年是智算建设热潮兴起第三年。过去一年,数据中心市场如何演进,到底发生了哪些变化?

最近,数智前线通过中国政府采购网、中国招投标公共服务平台、天眼查、企查查、寻标宝等渠道梳理发现,2025年的公开招投标市场上,围绕土建基础设施、IT基础架构、服务器采购等方方面面的建设内容,国内单个中标金额亿元以上的智算中心、数据中心相关项目在222个以上。在这些项目中,我们看到了一些值得关注的趋势和特征:

其一,2025年算力基建持续火热,项目数、建设规模与中标金额都再创新高。2025年至少有222个亿元以上大单。其中,尤其智算集群与智算中心建设项目占比突出,且算力规模普遍在数千P和万P以上。

其二,运营商依然是建设主力,贡献了近三成项目,金融、能源、汽车等行业也在加速建设企业级数据中心和智算中心。

其三,推理算力建设加速,2026 年初全球大模型有望迎来新一波快速迭代,需求还将持续攀升。

其四,行业正多方面解决利用率问题,与行业应用深度结合,“以用带建”,逐渐成为主流模式。

其五,液冷正从“可选项”变成“必选项”,同时,预制化、模块化建设方式也在加速普及。

(公众号打赏后,自动获取222个亿元级数据中心完整中标项目表单)

01 2025年,超200个亿元大单

2025年,生成式AI的增速惊人,行业人士判断,可能是移动互联网的“三倍速”。根据国家数据局的信息,2024年初全国日均token使用量为1000亿,到2025年6月底,18个月内增长约300倍。

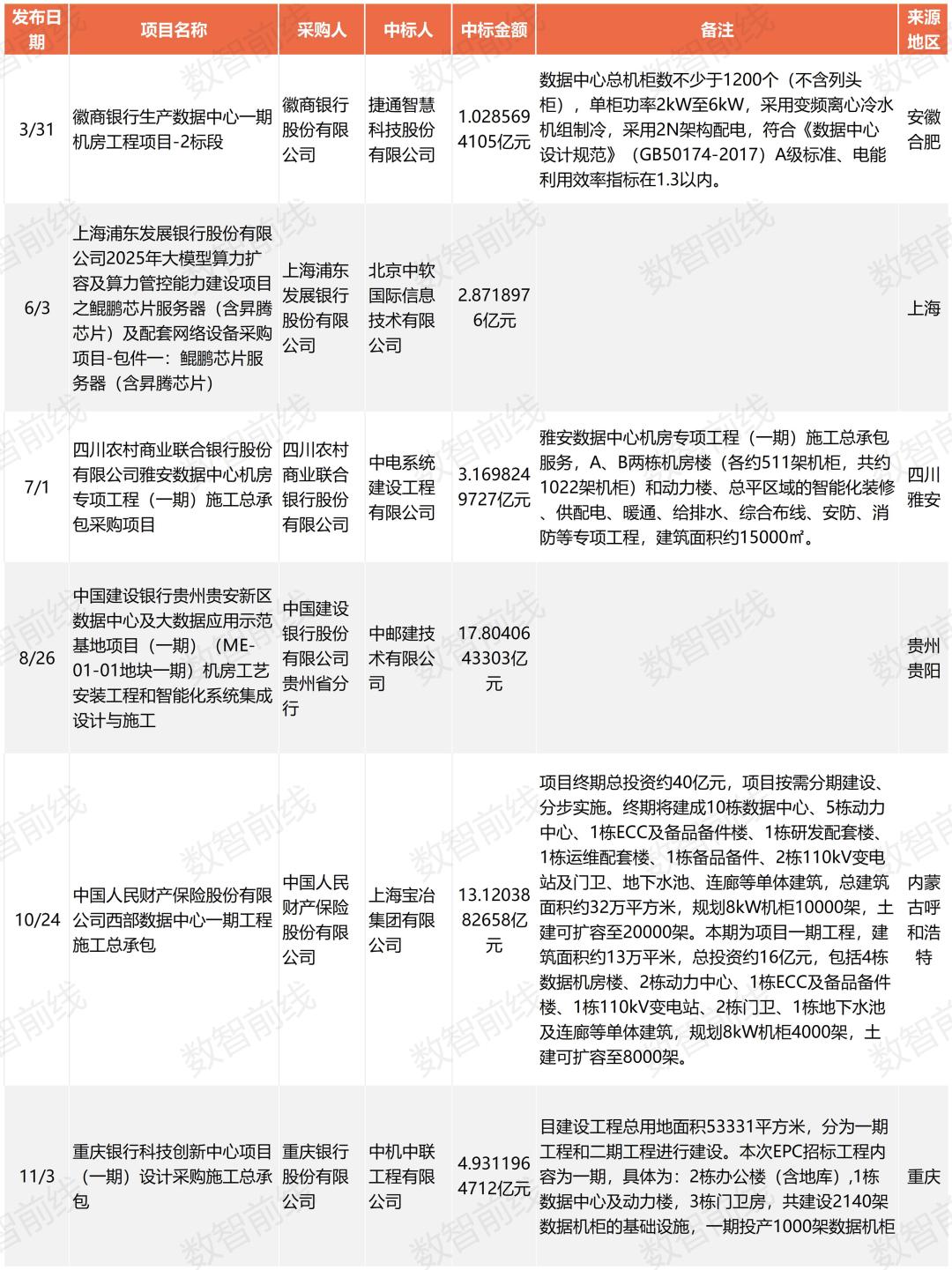

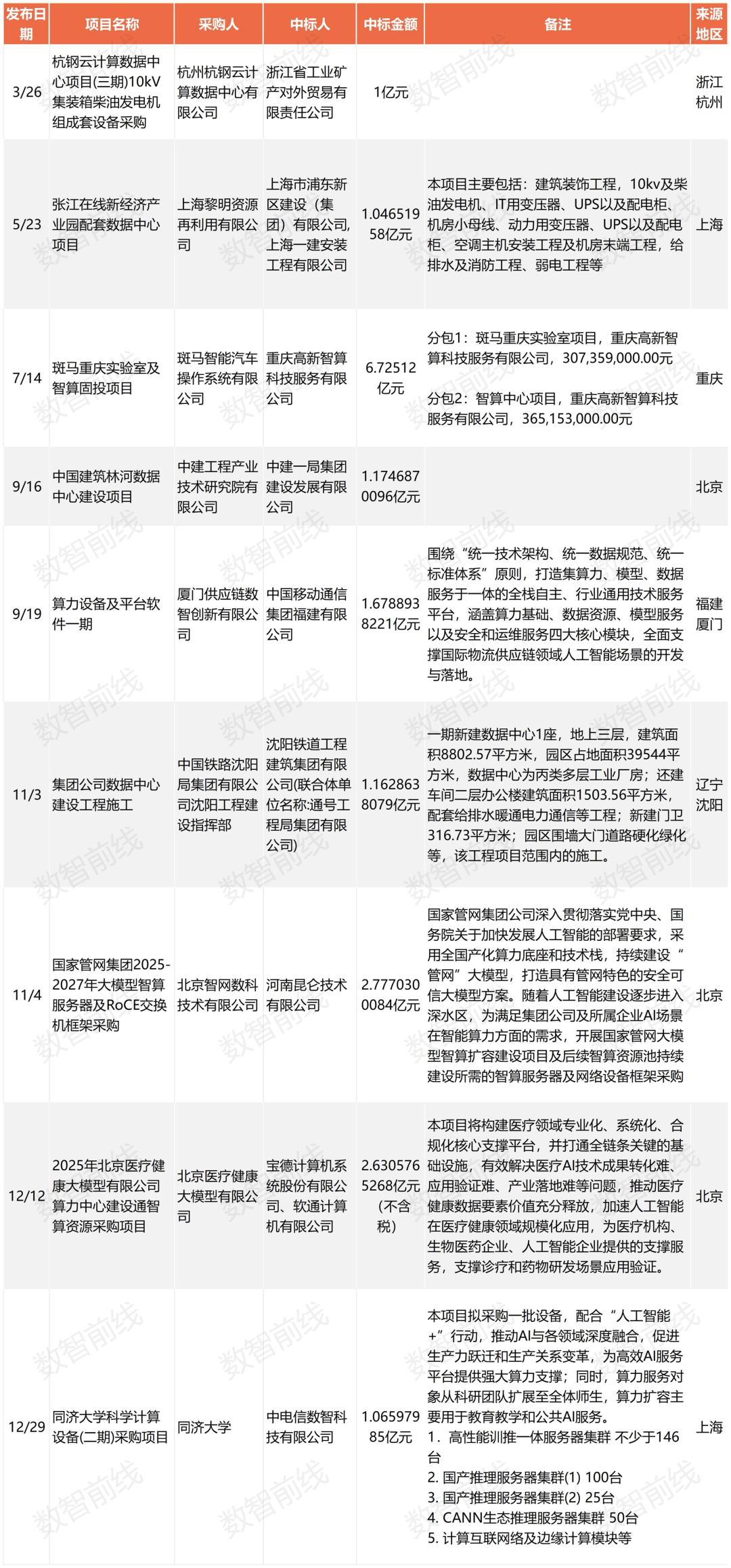

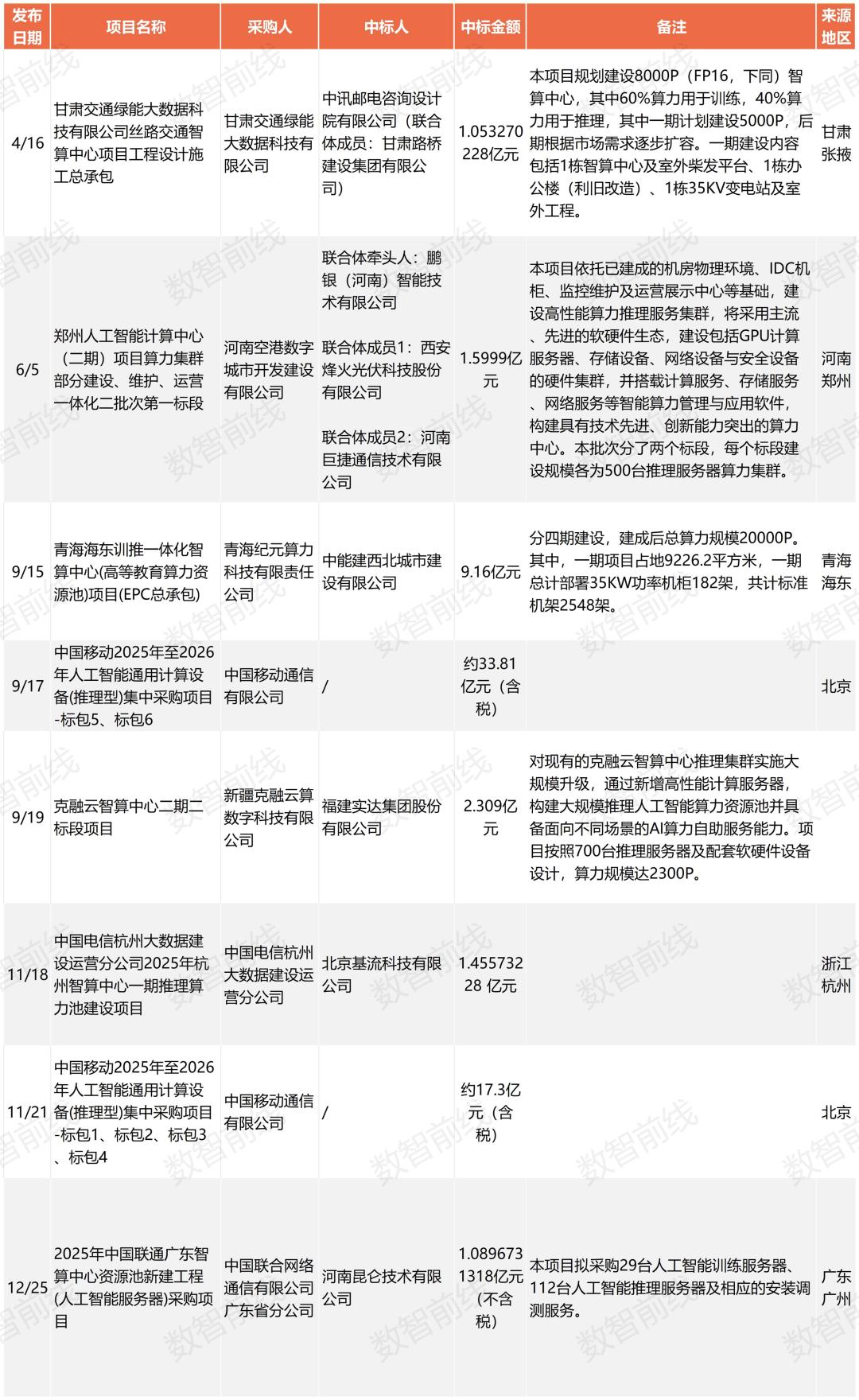

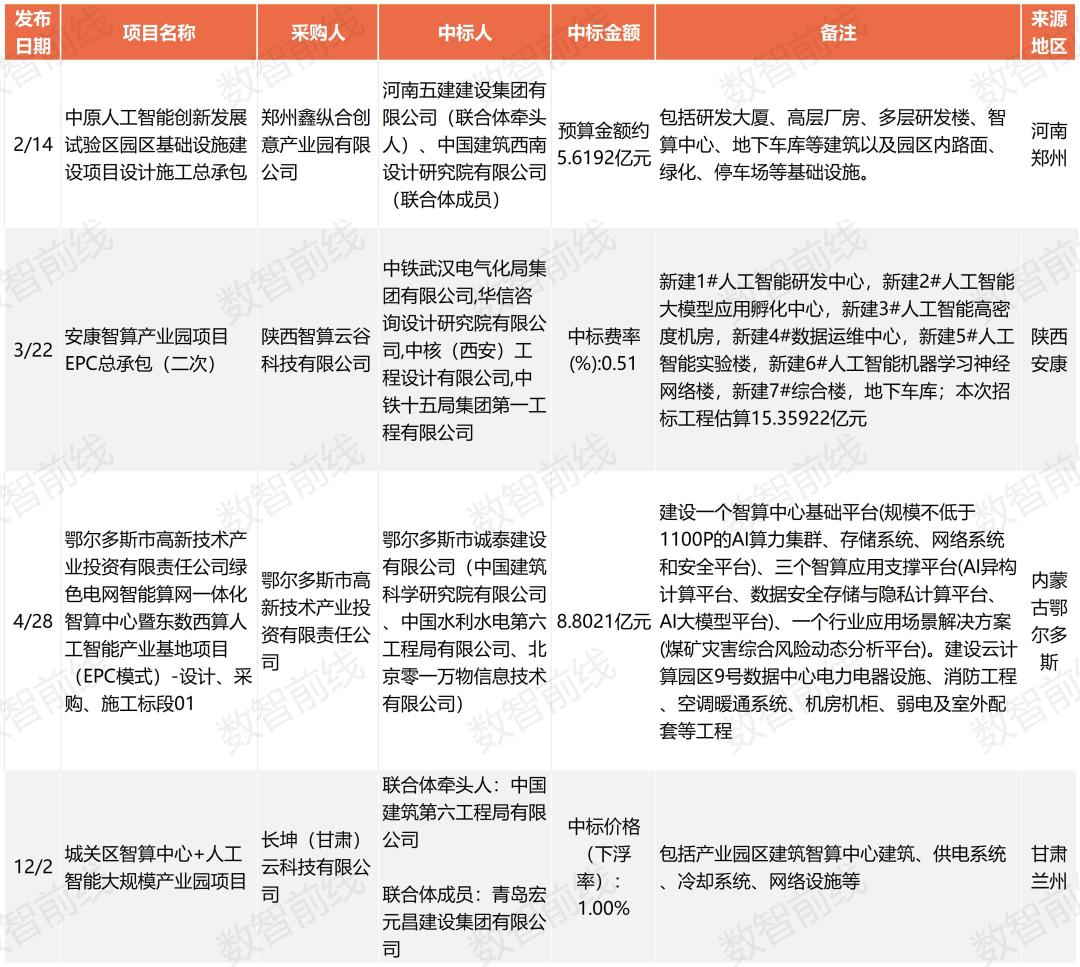

这样的背景下,据数智前线不完全统计,2025年招投标市场上,至少涌现出了222个亿元以上的数据中心相关项目。其招标内容涉及大量EPC总承包项目,以及变电站、冷源、软硬件等分项项目的采购。

这些项目的分布区域覆盖了29个省市的超87个地级市。其中,尤其以北京、新疆、上海、安徽、宁夏、四川、江苏、青海等省市的项目最多。

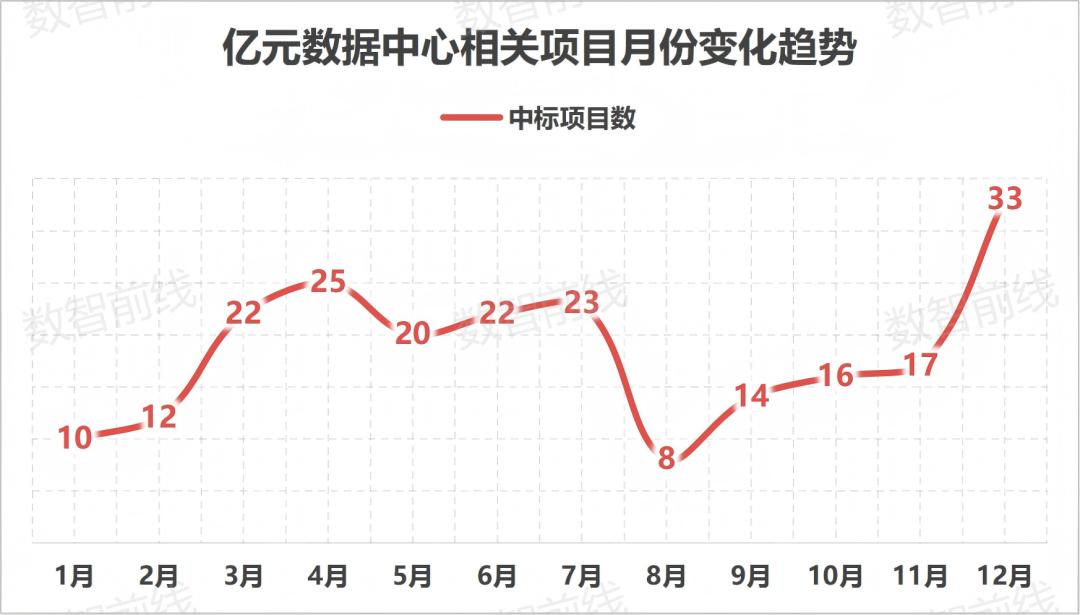

从月份变化来看,2025年上半年与下半年,中标金额在亿元以上的项目数基本持平,整体相对平稳。

另外,单个数据中心的建设和投入规模、单个招投标项目的中标金额,都在不断摸高上限。2025年,至少有37个项目中标金额达到了10亿元以上,其中,绝大部分项目都与智算建设相关。

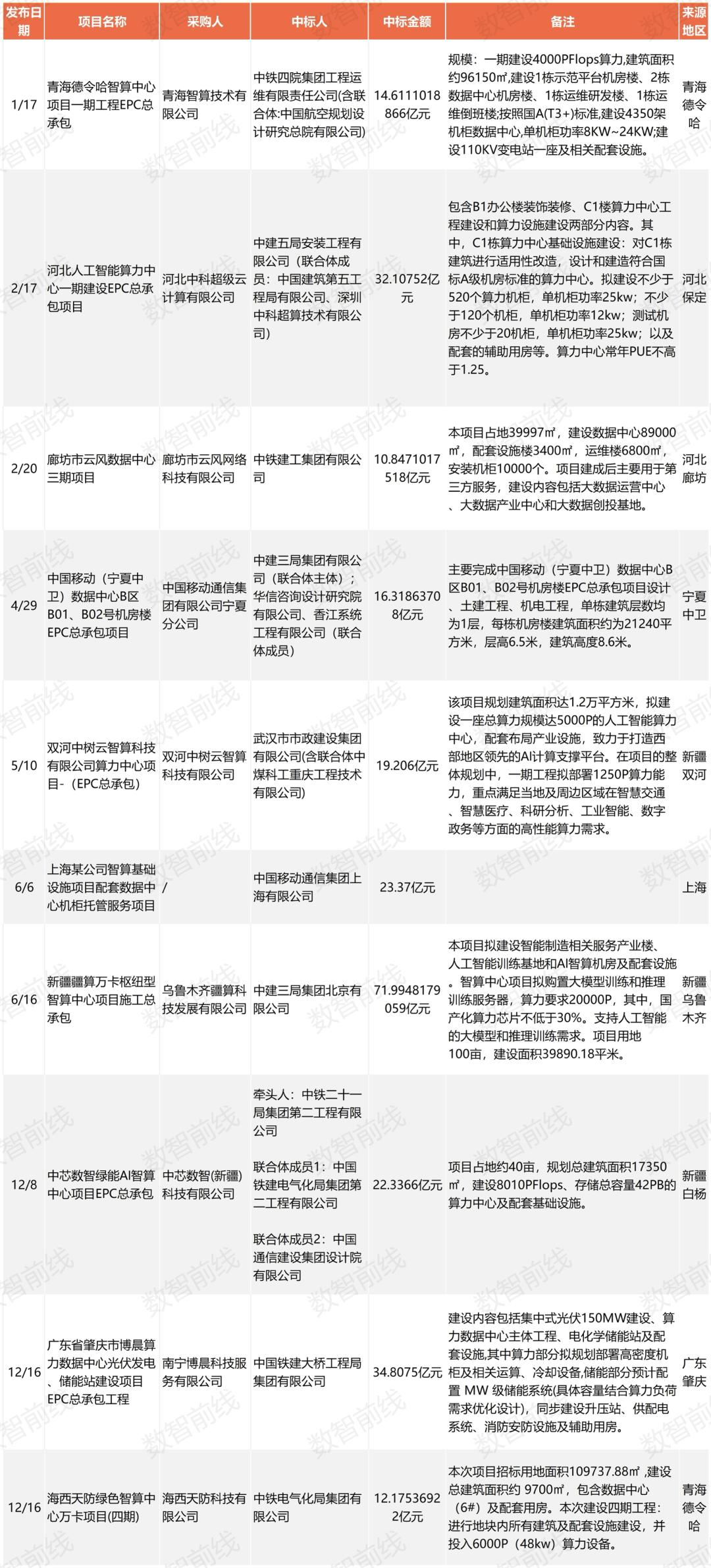

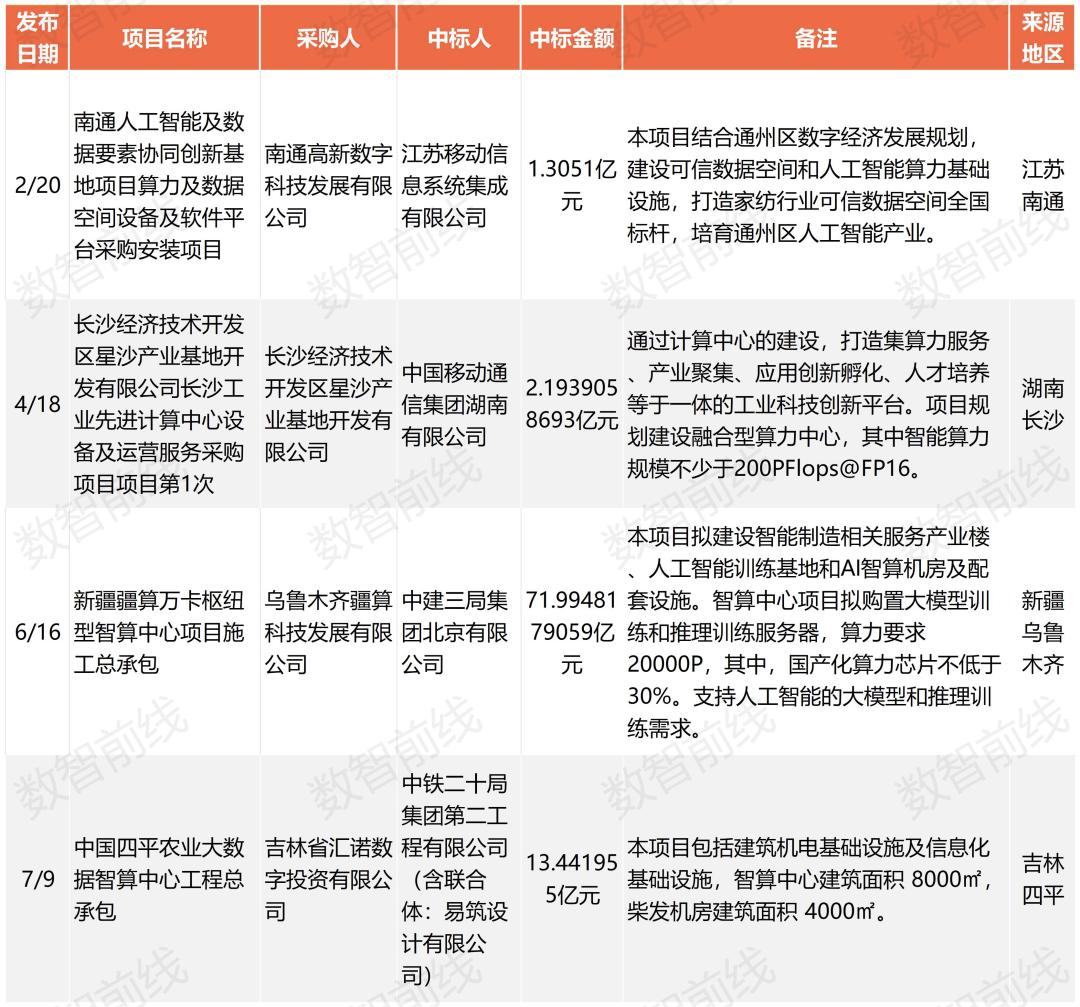

可以看到,企业级智算建设之外,公共智算中心的建设,已经从几百P,提升到了普遍在几千P到上万P的算力建设规模。2025年,排除掉来自中国电信与中国联通分别约170亿元、约79亿元的两单服务器集采项目,单个数据中心而言,金额最大的一单就来自于“新疆疆算万卡枢纽型智算中心项目施工总承包”项目,中标金额达到约72亿元。这也是最近几年最大的一个智算中心中标项目,规划建设20000P算力,支持人工智能的大模型和推理训练需求,且要求国产化算力芯片不低于30%。

02 运营商项目占比近3成

2025年,随着DeepSeek推动应用在各行业多点开花,智算需求正从多方涌现。

反映到公开招投标中,数智前线不完全统计的222个亿元级别数据中心相关项目的招标方,除城投、数投等政府直属企业,以及智算服务企业、云厂商、运营商等,还覆盖了金融、能源、工业、医疗、交通、航空航天、汽车、手机、物流、环保、建筑等多个行业。

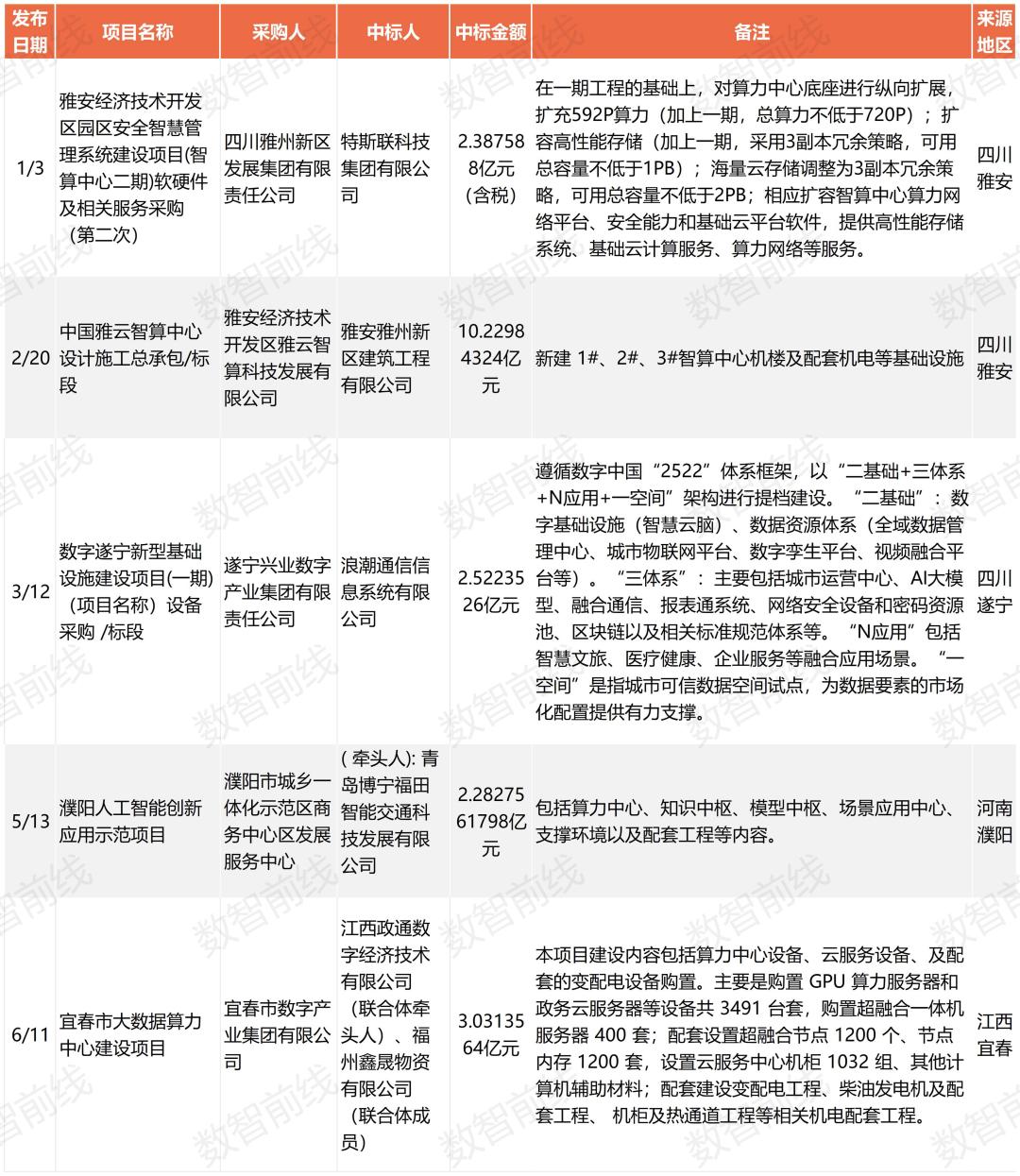

具体来看,政府主导建设或政企合作型的项目,依然不少。如雅安经济技术开发区园区安全智慧管理系统建设项目(智算中心二期)软硬件及相关服务采购(2.39亿元),数字遂宁新型基础设施建设项目(一期)设备采购(2.52亿元)等。

运营商层面,2025年三大运营商虽进一步缩减资本开支,但算力领域投资未减反增,尤其在智算方面,提出了算力投资额度不设限、为人工智能重点基础设施作特别预算安排等。

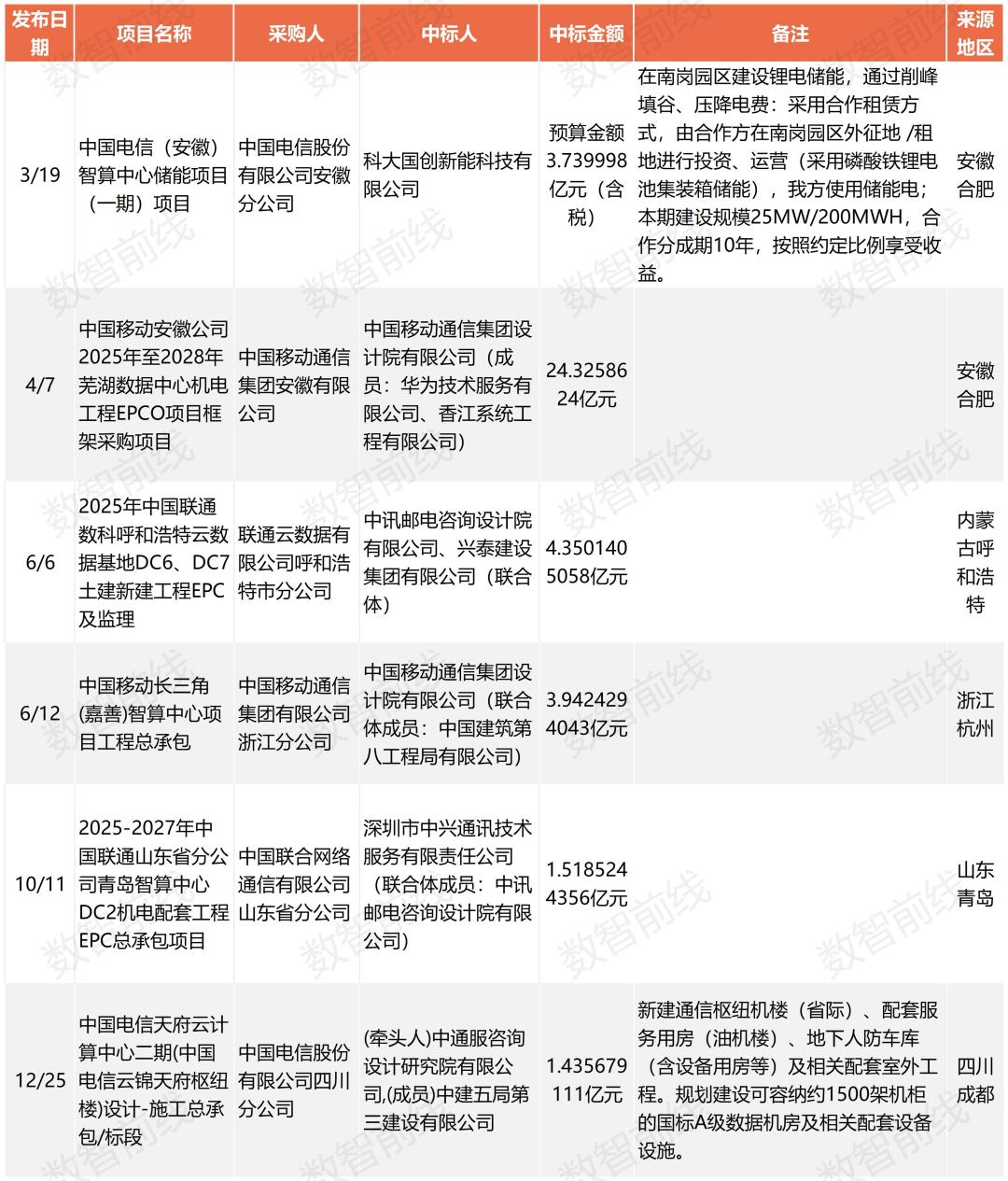

2025年的公开招投标项目中,运营商也不出意外,继续充当建设主力。超200个亿元大单中,有约3成项目来自于运营商采购。其中,服务器集采项目涉及金额普遍较大,如中国电信有约170亿元的服务器集采项目,联通有约79亿元通用服务器集采,中国移动也有超50亿元的推理型服务器集采大单。数据中心的改造与新建项目也有不少,如中国联通、移动都在宁夏中卫有多个较大金额的数据中心建设项目。

运营商提供的智算规模已进一步增长。例如2024年以35EFLOPS智能算力规模居三大运营商之首的中国电信,在截至2025年12月的最新数据中,其自有智能算力规模已达54EFLOPS,通过“息壤”平台纳管,其调度和运营的算力总规模突破85EFLOPS。

行业人士告诉数智前线,基础设施智能化升级是基调,三大运营商应该会持续投入,这其中也包括传统数据中心改造等。

来自金融、能源、汽车等诸多行业的项目,大部分为企业自建的企业级私有数据中心,但也有部分企业除了自用,也建设有向外提供服务的数据中心或智算中心。

金融作为最早一批开启大模型应用探索的行业,也在2025年进行了数据中心建设,至少出现了20个亿元大单。

尤其对于银行来说,“两地三中心”的布局传统,似乎已经不能满足其算力需求。比如建行有两个贵州贵安新区数据中心的相关项目,合计中标金额约20亿元。四川农商联合银行正在建设“三地四中心”。

在能源行业,国家管网集团招标了2.78亿元的大模型智算扩容相关项目;在汽车行业,斑马重庆实验室及智算固投项目,中标金额为6.73亿元;在医疗行业,北京医疗健康大模型有限公司招标了多个算力中心建设相关项目,计划为“医疗机构、生物医药企业、人工智能企业提供支撑服务”。在建筑行业,中建集团招标了首个自建自营的数据中心——中国建筑林河数据中心项目。

此外,值得一提的是,在工业领域,一些企业正在探索服用工业资源,利用闲置厂区等,更低成本转型构建绿色低碳算力底座。例如杭钢云计算数据中心项目,是杭钢集团为应对全球钢铁行业产能过剩、利润率持续承压等宏观环境挑战,打造的从钢铁向数字经济转型的标杆项目。

03 推理算力,建设加速

2025年,DeepSeek、千问等开源模型生态持续繁荣,大幅拉低模型使用门槛与成本,大批企业无需再自建模型训练,转而聚焦应用开发,各行业AI应用落地加速,直接驱动推理算力需求激增。

需求变化快速传导至供给端,推理算力不再只是训练配套,更成为数据中心建设核心布局方向,不少项目均把“推理”纳入官方规划与设备配比。数智前线统计的超200个亿元级大单中,至少有12个项目在招标文件中明确提及推理集群建设。

如青海海东训推一体化智算中心(高等教育算力资源池)项目,规划部署2304P训练集群和2710P推理集群。郑州人工智能计算中心(二期)项目算力集群部分建设、维护、运营一体化二批次项目,分设两个标段,各建设500台推理服务器集群,克融云智算中心二期二标段项目,计划部署700台推理服务器,形成2300P推理算力规模。

三大运营商亦加速加码推理集群建设。2025年下半年,中国移动斥资51.12亿元,集采7058台推理型AI通用计算设备,成为当年规模最大的AI服务器订单。这一动作背后,是其AI布局的核心战略调整,2025年上半年业绩说明会上,中国移动副总经理陈怀达曾明确提出,算力布局将从以训练为主慢慢转向以推理资源为核心。中国电信也在积极推进杭州智算中心一期推理算力池建设等项目,打造规模化推理算力服务平台。中国联通则计划在武汉光谷新建“千卡”智算推理中心,首期投资近2亿元。

行业人士预测,推理算力建设热潮将持续。2026 年初全球大模型有望迎来新一波快速迭代,语言、多模态、coding等模型均将实现跃迁,带动应用高速爆发,进一步驱动推理算力需求持续攀升。

04 “以用带建”,成主流模式

2025年,智算中心利用率问题愈发受到关注,多方正加大力度破解。

一方面加强运营,不少项目招标时即重视后期运维,或采用建设、维护、运营一体化采购,或在采购中明确辅助运营服务期要求。

另一方面,“以用带建”,规划阶段即锚定地方产业需求。中国信通院报告指出,“十四五”以来,AI算力基建正从“建得好”转向“用得好”,地方及央国企推进智算中心建设时,逐步厘清核心服务对象与投资建设主体边界,深化对地方特色经济及央国企核心业务智能化转型痛点和需求的洞察,推动智算建设与行业应用紧密结合,实现从“以建促用”到“以用带建”的科学路径转变。

这一趋势在招投标项目中充分体现。除金融、医疗、能源等行业的企业级数据中心,会在建设时明确应用方向外,一些公共智算中心也在围绕当地优势产业,以“智算中心+产业园”模式布局算力基建,其核心逻辑是从纯算力出租升级为算产协同生态,打通应用落地全链条,破解算力闲置等痛点,构建“算力-产业-人才-资本”闭环,推动智算中心从成本中心转变为价值引擎,既提升利用率,也支撑区域AI产业集群与新质生产力培育,典型如安康智算产业园、城关区智算中心+人工智能大规模产业园等项目。

此外,不少项目规划时即锁定重点应用行业场景,如长沙工业先进计算中心聚焦工业,新疆疆算万卡枢纽型智算中心项目配套布局了智能制造相关服务产业楼,中国四平农业大数据智算中心,是东北智慧农业算力核心项目。部分项目还强调数据与算力协同,如南通人工智能及数据要素协同创新基地项目,规划建设可信数据空间与算力设施,打造家纺行业标杆。

05 液冷从“可选项”变成“必选项”

随着AI算力集群规模快速扩张,传统风冷已逼近性能极限,液冷技术正从“可选项”变为高密算力场景的“必选项”,尤其在万卡、十万卡级的超大型集群中,更是刚需。

当前,AI集群机柜功率普遍突破80kW,部分超100kW,而传统风冷在40kW以上就难以满足散热需求;同时,GPU单卡功耗已突破1000瓦,并向更高功率迈进,风冷散热能力严重不足,不仅会导致GPU算力闲置,还会使电费成本飙升。相比之下,液冷技术优势显著,传统风冷数据中心PUE通常在1.3~1.6,而液冷技术可将PUE降至1.1~1.2,部分甚至可达1.04~1.08。

“人工智能正推动数据中心冷却系统的演进。”IDC中国副总裁周震刚说,过去通用算力机柜功率提升至10kW、25kW 时,冷板式液冷已逐步替代风冷;如今由于AI的普及,单相浸没式、相变浸没式乃至100kW以上的芯片级液冷方案正愈发普遍。随着加速计算卡与超节点架构逐步取代传统通用计算架构,液冷的渗透率将持续攀升。

国外,Meta、微软等已启动浸没式液冷部署试点;国内企业亦加速布局,中国移动呼和浩特建成全球最大单体液冷智算中心,阿里巴巴浙江云计算仁和数据中心则定位全球最大全浸没式液冷集群。政策层面,工信部等多部门也密集出台举措,推动液冷技术标准制定与规模化落地。

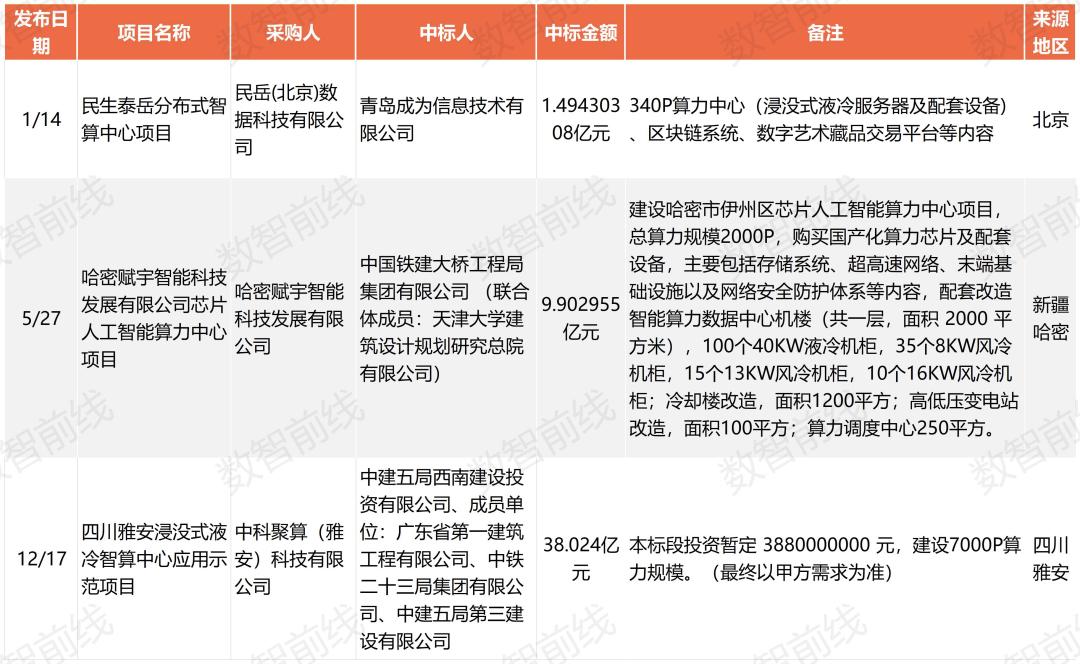

2025年,多个亿元级数据中心相关大单中,“液冷”也频繁被提及。例如哈密赋宇智能科技发展有限公司芯片人工智能算力中心项目,总算力规模2000P,计划部署100个40KW液冷机柜及部分风冷机柜。而四川雅安浸没式液冷智算中心应用示范项目,计划投资38亿元,采用浸没式液冷技术,建设7000P算力规模。

06 预制化、模块化建设方式加速普及

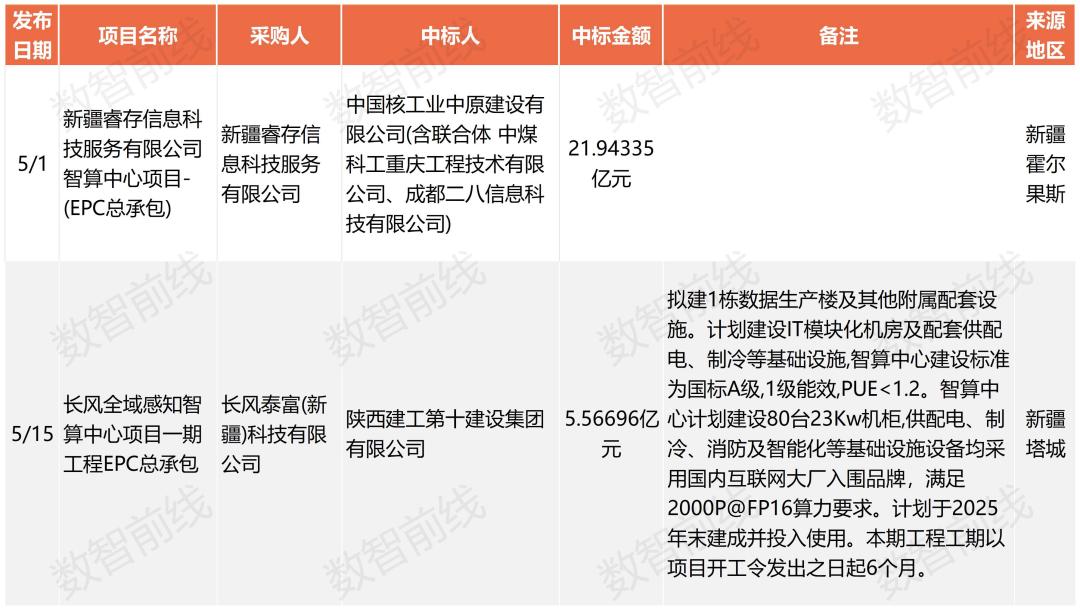

2025年的数据中心建设项目的另一个核心趋势,是模块化、预制化AIDC建设模式的加速普及。例如新疆睿存信息科技服务有限公司智算中心项目,总投资约20亿元,计划采用模块化与绿色节能技术,建设5000P智算中心,2025年5月开工,预计10月底实现首期算力点亮。长风全域感知智算中心项目一期工程EPC总承包项目,则规划建设IT模块化机房及配套设施,工期仅6个月。

近几年,随着智算的快速发展,基础设施建设面临不少新的挑战,一方面是快速交付压力,OTT客户普遍要求数据中心在6-12个月内投运。另一方面是弹性扩容挑战,“后摩尔时代”芯片一年一迭代、应用创新周期缩至数月甚至数周,传统建设路径面临着“建成即过时”的隐患。

业界观察,产业链多家厂商已提前布局这一方向。华为针对高密智算场景提供全预制化、模块化方案,可将1-2年建设周期压缩至半年内。如华为云(芜湖)数据中心项目,仅用三个月完成交付。浪潮信息也推出了预制化AIDC解决方案,已应用于元脑“算力工厂”,120天完成建设投运。

随着算力需求激增,“抢时间” 成为行业共识。多位行业人士预测,预制化、模块化将逐步成为数据中心主流建设模式。

07 存量改造与绿色新建

“电力就是算力的上限”已成业界共识,有数据显示,2030年全球数据中心总耗电量预计升至1万亿度。

这一背景下,行业正向集约高效、绿色低碳转型,2025年的数据中心建设也呈现存量改造与绿色新建并重格局。

就存量改造来看,全国在网机架已达千万级,不少设备服役超8年,逐步进入改造期。多地已出台相关措施推动这一进程。如北京在2024年11月出台政策,引导存量数据中心改造转型为智能算力中心,对相关项目给予资金奖励,并自2026年起对PUE高于1.35的征收差别电价。上海要求既有数据中心改造后PUE不高于1.4,推进小散老旧数据中心淘汰整合。

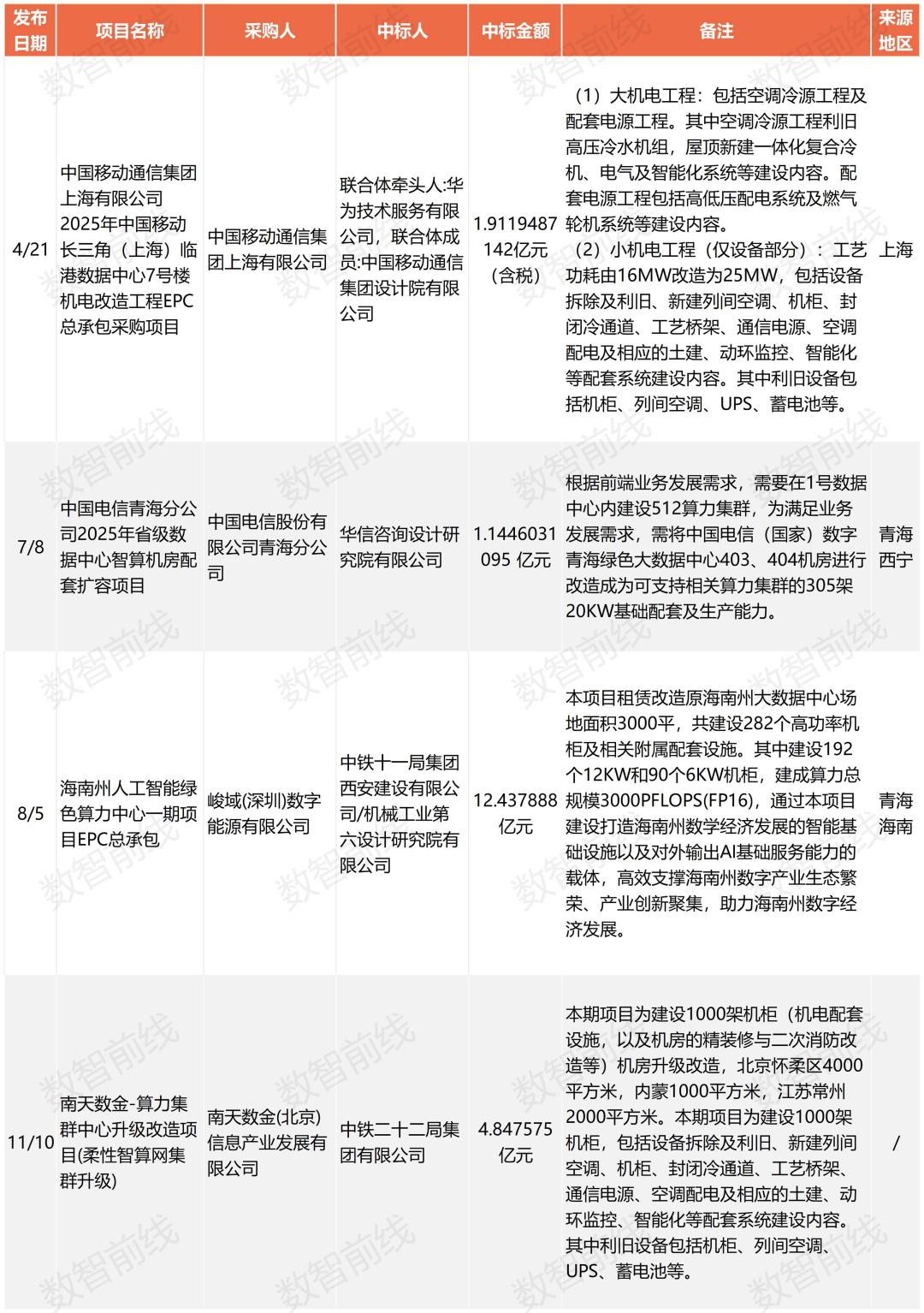

具体落地上,2025年的数据中心相关建设中,已出现多个“存量改造”或“存量升级+增量新建”的项目。例如海南州人工智能绿色算力中心一期项目EPC总承包、南天数金-算力集群中心升级改造项目(柔性智算网集群升级)、中国电信青海分公司2025年省级数据中心智算机房配套扩容项目等。

而从新建项目来看,越来越多智算中心建设在风光电富集区,实现“绿电直供、就地消纳”。新疆、青海、甘肃、内蒙古等地区,受益于独特的地理与资源禀赋,在这波算力基建潮中有着显著优势,叠加当地众多相关政策及补贴措施的推出,2025年的大量智算中心项目,均落地于这些地方。

如阿克苏纺织产业云脑智算中心项目落地新疆,总投资约20亿元,两期计划建设共4000P算力。海西天防绿色智算中心万卡项目(一期)位于青海德令哈,一期投入5000P算力设备。中核创新云计算绿色智慧数据中心园区项目,位于辽宁大连,旨在以绿电与液冷技术为抓手,打造东北绿色数据中心样板。

部分项目甚至在招标中提出了明确的绿电占比指标。如国家超级计算广州中心新疆分中心木垒智算中心项目,要求“绿电占比100%”。

而据青海省数据局公布的数据,作为全国首个绿色算电协同试点省,截至2025年9月,青海已建成标准机架约19万架,算力规模一年增长近40倍,智算超算能力领跑全国,预计2025年实现机架规模和算力水平“双翻番”。行业人士告诉数智前线,青海新建的智算中心中,绿电占了90%以上。