C114讯 2月10日消息(水易)来自中国电信阳光采购网消息,因项目情况发生变化,广东电信暂停2026年引入光缆应急需求框架采购项目和2026年室外光缆应急需求框架采购项目,项目重新启动时间另行通知。

有业内人士表示,这源于近期光纤价格暴涨,导致光缆成本与运营商的招标限价形成了倒挂,厂家因而不愿投标。另外,也有消息称,中国电信集团级光缆集采迟迟未落地也有这部分原因。

供需反转,价格博弈

有机构调研称,G.652.D裸光纤价格经历了一年多不到20元/芯公里的价格后,从2025年12月开始一路上涨,进入2026年后加速上扬,最新的部分渠道价格超过了50元/芯公里。这与前几年裸纤价格腰斩再腰斩形成鲜明对比。

华泰证券在研报中写道,涨价主因是行业供需格局发生变化。为满足数据中心对G.657.A2等弯曲不敏感光纤的需求,厂商调整了G.652.D的产能配额,导致传统主流产品G.652.D在国内供应趋紧,而G.657.A2的拉丝效率要比G.652.D低10%-15%,同样长度需要更多产能。

G.652.D是目前市场上应用最广泛的普通单模光纤,运营商规模集采的基本都是这一型号,产能的减少势必影响市场供应,价格上涨无可厚非,如果还是按照原先的投标限价,光纤光缆厂商会面临亏本接单的局面。

主要是因为国内拥有“棒纤缆”全产业链的企业占少数,多数厂商需要买棒拉纤、买纤成缆,光棒、光纤的上涨,如果运营商采集的价格不做调整,大多数中小厂商几乎无法覆盖成本。另外,即使是拥有全产业链布局的厂商,也面临着光棒上游材料价格上涨的局面。

不过,业内人士称,要求运营商大幅度涨价很难。一方面,运营商集采规模大、周期长,目前的供应紧张不代表长期趋势;另一方面,近年来运营商资本开支持续下降,投资方向也向AI靠拢,基础网络的投资占比也在减少,运营商可以暂时选择不集采或者少集采。

值得一提的是,即便是基础网络方面的投资也是倾向干线网络的升级,这主要由G.654.E光纤来满足,G.654.E本身就具备高价值属性,过去几年运营商已经进行大规模集采,满足“东数西算”等需求,这同样可归类为AI基础设施建设的一部分。

当然,运营商有集采就说明有需求,后续就是价格的博弈。一直以来运营商积极促进光纤光缆产业链的健康发展,G.654.E光纤从试点验证到规模集采部署,空芯光纤在现网的试点应用……,相信双方会达成互利共赢的局面。

迎来“真正”新周期?

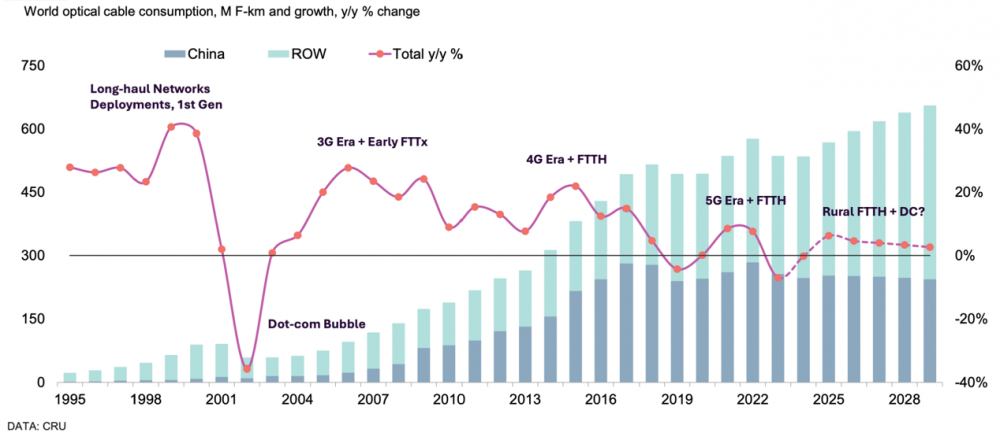

事实上,电信市场对光纤光缆的需求持续多年不温不火,而运营商每年的需求又是光纤光缆厂商的基本盘,行业每一次调整周期的波峰都是由运营商主导。如下图所示,“互联网泡沫”周期内光纤光缆的大规模铺设,3G/4G和FTTx的全方位部署带来需求井喷,5G也掀起过波澜。

来源:CRU在2024世界光纤光缆大会的分享

因此,光纤光缆行业一直有“周期性”的属性,显然这一轮周期不再是运营商主导。从2022年开始,由OpenAI引领的ChatGPT掀起了人工智能领域的投资浪潮,头部云计算公司的资本开支不断创纪录式攀升。光纤光缆在机柜内、机架间、数据中心间等领域的互连承担着重要使命,成为投资热点。

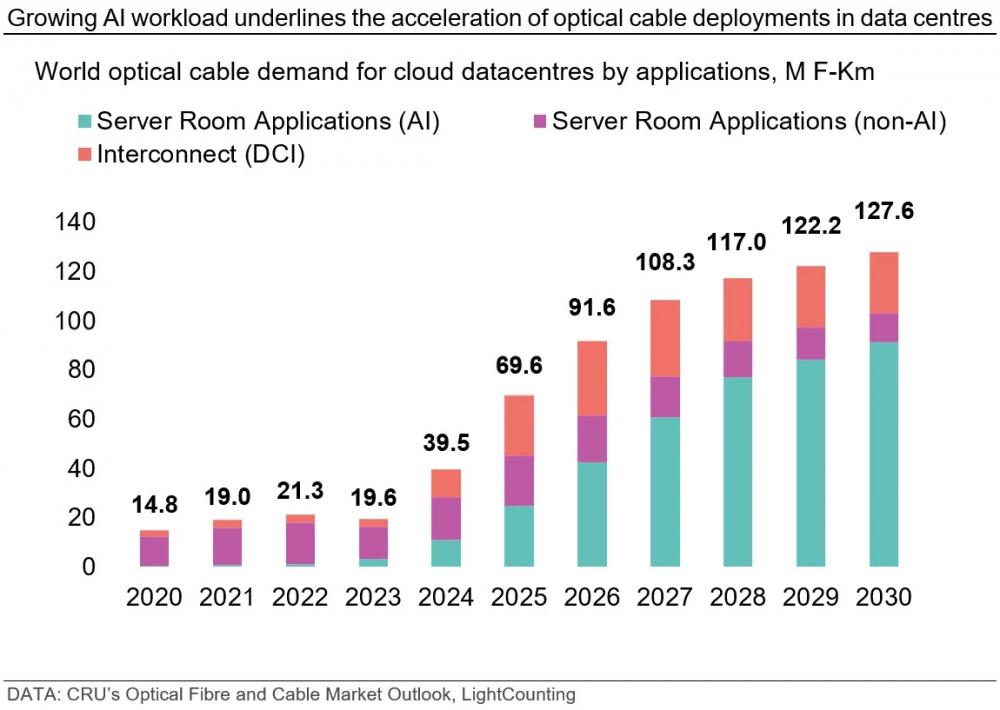

CRU在2024年世界光纤光缆大会期间表示,由人工智能应用驱动的数据中心光缆需求将激增。不过,当时CRU给出的数据是,2024年数据中心的光缆需求占整体市场的5%,到2029年将达到11%。显然,从目前来看,这一预测保守了。

来源:CRU

前不久,CRU发布光纤光缆行业十大趋势,首个趋势为:AI与超大规模数据中心的光纤光缆需求成为全球最强劲的增长引擎。训练集群的快速扩张要求服务器机房内部建立高密度光纤连接,而日益互联的超大规模数据中心园区则推动了新一轮数据中心互连(DCI)建设热潮。

近期,全球光纤光缆龙头之一的康宁与Meta达成的60亿美元的合作协议更是印证了人工智能对光纤光缆的强劲需求。康宁透露,除了Meta,公司正在与其他几家主要客户洽谈类似规模的协议。

值得一提的是,亚马逊、微软、谷歌、Meta公布的2026年资本开支预期显示,仅这四家云计算厂商的资本开支就超过6000亿美元,主要用于AI基础设施建设。虽然光纤光缆占整体投资的比例不大,但需求总量在持续上升,推动行业景气度的延续性,行业或许真正迎来新一轮上升周期。