C114讯 3月9日消息(水易)近日,高盛将中际旭创的目标价提升至791元,并维持“买入”评级。

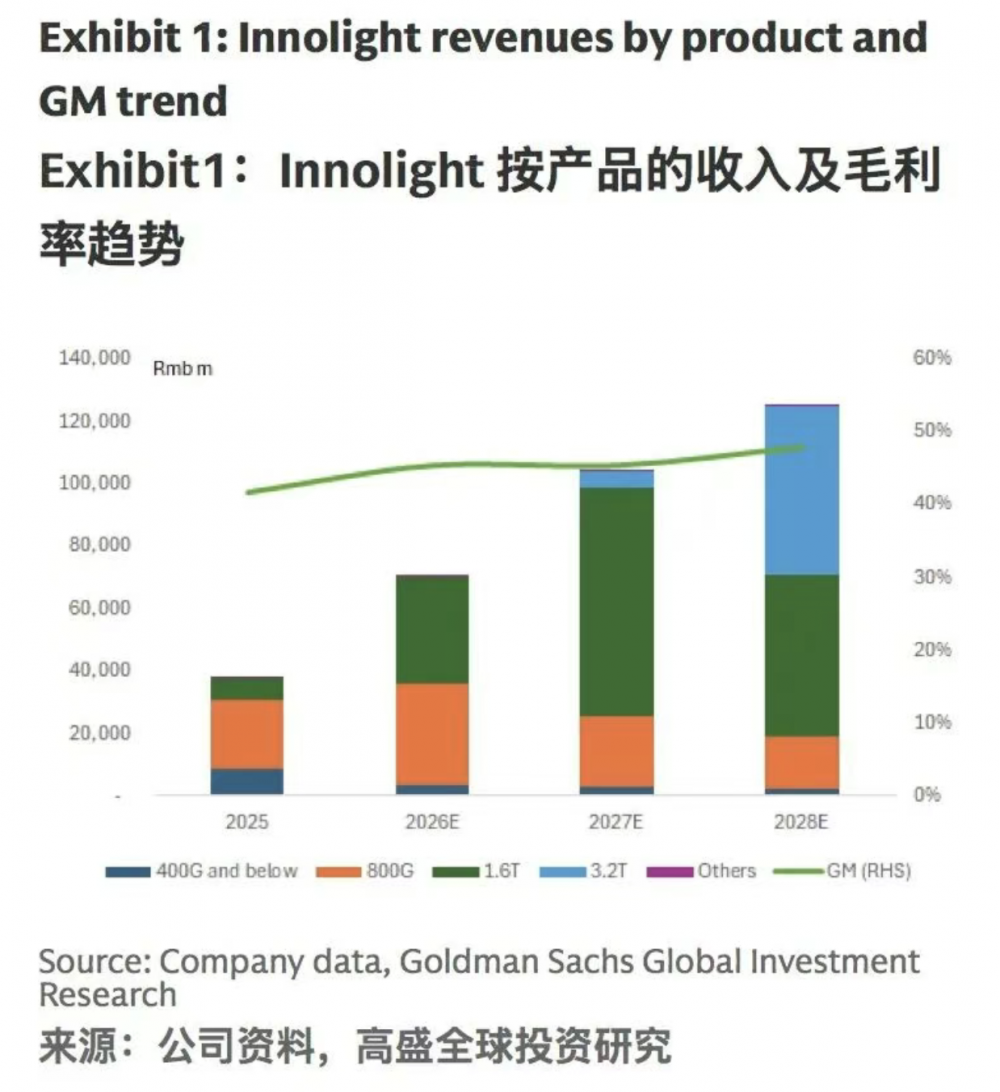

高盛预计,全球800G以上光模块的需求在2026年-2028年将以101%、53%、18%同比增长,分别达到5200万只、8000万只、9400万只。同时AI数据中心中基于光的连接比例上升,带来新的光器件机会。此外,高速互连向3.2T以上演进,带来价值和壁垒更高的新机遇。

市场担忧集中在CPO技术迁移可能改变可插拔光模块市场的规模和竞争格局。不过,高盛认为,CPO主要用于可插拔光模块无法实现的高速连接,对现有光模块供应商而言是一个新市场。光模块供应商可以开发新的光器件以参与该市场,且鉴于更高的带宽需求,这些产品的单位价值更高。

新的光器件可能包括OE、FAU、ELS模块、OCS等,并且在竞争加剧的情况下,同类产品的平均销售价格和毛利率下滑是正常现象。高盛预计,中际旭创将在2028年前通过其产品组合从EML向硅光(SiPh)迁移,以及从800G向1.6T/3.2T升级,继续推动整体毛利率的提升。这种快速的产品迁移,还可能导致客户承担更高的转换成本,从而促进更激烈的竞争。

早在此前的一场投资者关系活动上,中际旭创介绍,2025年800G和1.6T硅光产品的持续上量,进一步验证了公司的硅光能力,获得了客户的信任,预计800G和1.6T中硅光的占比都将持续提升。硅光在柜内也有较好的应用前景,公司将进一步发挥硅光技术优势,首选硅光技术来进行产品开发。

另外,中际旭创同样也表示,重点客户在今年开始1.6T部署,预计今年1.6T需求规模较去年将出现较大增长。一季度1.6T订单增长迅速,并有望保持环比增长的趋势。此外,今年还有一些客户将进入1.6T的验证阶段,预计明年1.6T将成为CSP客户更主流的需求。

中际旭创2025年度业绩快报显示,公司全年实现营业总收入382.40亿元,同比增长60.25%;归属于上市公司股东的净利润为107.99亿元,同比大幅增长108.81%;扣除非经常性损益后的净利润为107.10亿元,同比增长111.32%。

截至3月9日收盘,中际旭创股价525.99元,市值5844亿元。