C114讯 4月23日消息(岳明)继2025年成为“智能体元年”之后,今年迎来了一个无可争议的AI应用大年,并持续推动全球AI基础设施建设“超级周期”的加速。其中,作为算力“血管”的数据中心交换机市场,正经历前所未有的爆发式增长。

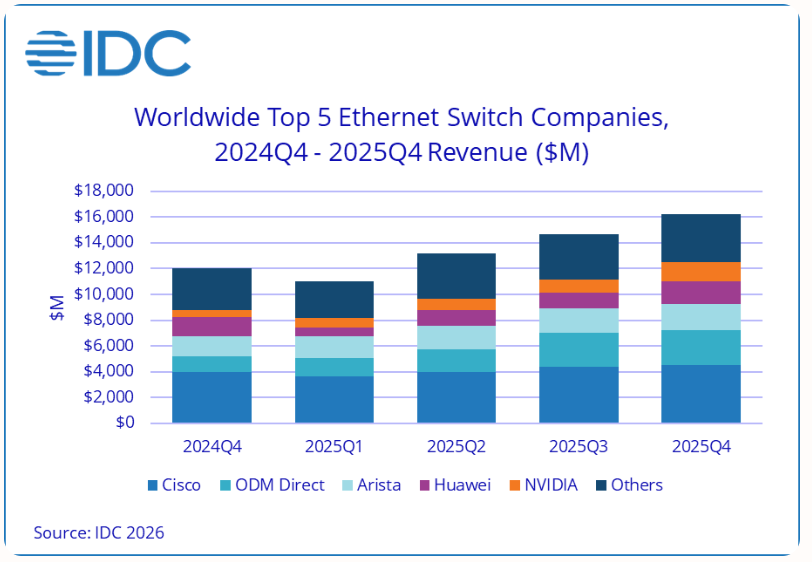

IDC数据显示,2025年全球以太网交换机市场收入飙升至551亿美元,同比增长31.5%,其中数据中心细分市场的增速达到了惊人的53.5%。在中国,“东数西算”工程与国产替代浪潮的双重叠加,让本土市场呈现出更强的韧性,中商产业研究院预测2026年中国交换机市场规模将达到约546亿元。其中,数据中心交换机是核心增长引擎。

然而,在这场看似繁荣的盛宴背后,国内厂商却普遍面临着“增收不增利”的尴尬困局。与海外巨头在AI浪潮中量利齐升的态势不同,中国厂商虽然在营收规模上高歌猛进,但利润空间却遭到了严重挤压。如何在AI重塑的行业格局中,从单纯的规模增长转向高质量发展,已成为摆在本土厂商面前的一道必答题。

国内厂商陷入“量增利减”困境

翻看2025年财报,国内头部ICT厂商的数据呈现出一种明显的“剪刀差”:营收曲线昂扬向上,而利润曲线却显得步履蹒跚。

紫光股份旗下的新华三(H3C)作为中国企业网市场的领头羊,在2025年展现了极强的市场统治力。其以太网交换机份额稳居行业第二,数据中心交换机市场份额达到33.1%。然而,亮眼的市占率并未完全转化为利润增长。财报显示,该公司2025年整体毛利率呈现下滑趋势,这背后是收入结构的剧烈变化——低毛利的AI服务器和白盒交换机收入占比大幅提升,结构性地拉低了整体盈利水平。

锐捷网络的处境则更为典型地反映了互联网行业市场的竞争烈度。2025年,锐捷在数据中心交换机领域迎来了爆发,去年第三季度,该公司数据中心交换机在中国互联网行业市场占有率排名第二。但与此同时,去年其整体毛利率下滑了3个百分点以上。核心原因在于,面向阿里、腾讯、字节跳动等互联网大客户的直销业务虽然带来了营收的猛增,但这类业务多采用JDM(联合设计制造)或白盒模式,毛利率远低于传统的渠道分销业务。

中兴通讯同样面临压力。过去一年是中兴通讯将智算确立为长期主航道的关键之年。尽管其政企业务(含交换机)在运营商和互联网市场取得了规模化突破,但为了在激烈的AI算力争夺战中抢占份额,不得不采取“以价换量”的策略,直接拖累了整体净利润的表现。

业内相关人士指出,国内厂商增收不增利的症结,在于白盒化趋势下的价值链重构。在AI时代,互联网巨头为了降低成本、实现软硬件解耦,大力推动白盒交换机。国内厂商为了切入这些核心客户的供应链,不得不卷入价格战,导致硬件利润微薄。

注:本图片由AI生成。

相比之下,大洋彼岸的Arista Networks却是赚得“盆满钵满”。2025年,Arista不仅营收同比增长超过28%,其GAAP毛利率稳定在约64%,数据中心交换机业务的毛利率长期维持在极高水平。

Arista的差异化优势在于它不仅仅是一家硬件公司,更是一家软件公司。依靠强大的EOS网络操作系统,Arista构建了深厚的软件护城河。对于客户而言,购买Arista不仅是买到了交换机,更是买到了极致的自动化运维能力、可编程性和生态兼容性。这种“软件定义”的高附加值,使得Arista能够跳出硬件价格战的泥潭,实现了高质量的同步增长。

AI驱动下的技术狂飙与中美博弈新格局

放眼全球,数据中心交换机市场正迎来由AI驱动的“黄金时代”。据高盛预测,到2029年,仅AI数据中心交换机市场规模就将达到260亿美元,五年期复合年增长率(CAGR)为36%。

目前全球数据中心交换机市场的竞争格局主要由北美厂商主导,思科、Arista和英伟达构成了新的“三巨头”。英伟达凭借Spectrum-X平台和InfiniBand技术,正在将网络变成其GPU生态的附庸;Arista则通过与博通的紧密合作,牢牢占据了云厂商的以太网市场;思科则依靠Silicon One芯片维持着全能霸主的地位。

技术层面,全球市场正经历三大变革,这些趋势同样适用于中国:

首先是速率的狂飙。800G交换机已渐成主流,1.6T交换机预计将在2026-2027年逐步进入商用阶段。博通已发布102.4T交换芯片,推动带宽密度翻倍。

其次是光技术的革新。CPO(共封装光学)正从概念走向落地。为了应对AI集群的高功耗,谷歌等巨头开始采用全光交换架构,这要求交换机厂商必须具备极强的光电协同设计能力。

最后是以太网对InfiniBand的逆袭。随着超以太网联盟(UEC)的推动,以太网在AI训练场景中的无损传输能力大幅提升。据Gartner预测,到2029年,超过65%的生成式AI集群将基于以太网构建。

然而,在这一轮全球技术竞赛中,国内厂商虽然在整机集成上处于第一梯队,但在核心交换芯片(尤其是51.2T以上高端芯片)和底层网络操作系统生态上,与国际顶尖水平仍存在代际差。

国产破局:从“拼硬件”到“卖服务”

面对“前有狼,后有虎”的局面,国内厂商的破局之路在于必须从单纯的“拼硬件”转向“拼架构”与“拼生态”。

首先是技术升维,要从“卖盒子”转变为“卖架构”。

跳出单纯的价格竞争,向架构创新要效益。锐捷网络率先推出的51.2T CPO交换机和LPO(线性光电)技术,实现功耗大幅降低,这正是通过技术创新构建差异化壁垒的典型案例。未来,厂商需要更多地提供包含网络架构设计、无损网络优化在内的整体解决方案,帮助客户解决万卡集群下的拥塞和掉线问题,从而提升产品的附加值。

其次是软件定义,厂商需要构建“带灵魂”的网络。

Arista的成功已经证明,硬件只是载体,软件才是灵魂。国内厂商需要加大对网络操作系统、SDN控制器以及AIOps的投入。例如,华为的“星河AI Fabric”和新华三的SeerEngine,都在尝试将AI算法植入网络,实现流量的自动调优和故障自愈。只有当客户离不开软件服务时,硬件的利润空间才能得以保障。

再者是供应链突围,也即实现国产化与全球化的双轮驱动。

在供应链安全方面,厂商需加大对盛科通信等国产芯片厂商的适配力度,通过“小步快跑”积累验证数据,逐步降低对海外芯片的依赖。在市场拓展方面,出海是提升利润率的关键。数据显示,锐捷网络等厂商在海外市场的毛利率显著高于国内。深耕东南亚、中东、拉美等新兴市场,不仅能分散风险,更能通过高毛利的海外业务反哺国内的技术研发。