北京时间今晚9点30分,纳斯达克开盘,史上最大的一笔IPO进入首个交易日。SpaceX,代码SPCX,发行价135美元,对应估值约1.8万亿美元。认购阶段,超过2500亿美元的资金在抢750亿美元额度,散户拿到三成配售,是同等规模惯例的三倍。

比起价格,招股书第一页更值得一翻。SpaceX的使命陈述比人们熟悉的版本长出了一截:“建造让生命成为多行星物种所需的系统和技术,理解宇宙的真实本质,并把意识之光延伸到群星。”

中间那句“理解宇宙的真实本质”,原本是xAI的公司使命。一句话里装着两家公司。

过去四个月,马斯克把一家火箭加卫星互联网的公司,重新打包成了一家AI算力基础设施公司,说得直接些,一朵云。火箭的故事撑不起1.8万亿,卫星也撑不起,能撑起这个数字的只有云。

1

招股书里已经有一朵云,在地面上

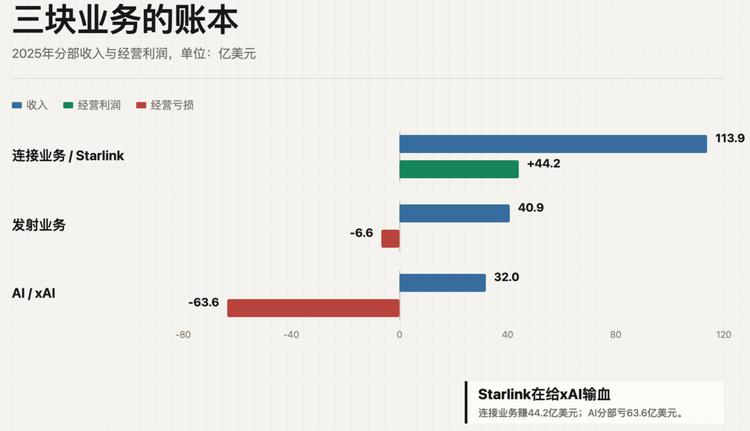

招股书把公司拆成三块。Starlink所在的连接业务去年收入113.9亿美元,经营利润44.2亿,三块里只有它赚钱。发射业务收入40.9亿,亏了6.6亿。第三块叫AI,就是并进来的xAI,收入32亿,亏掉63.6亿。

并表之后,前年还净赚7.9亿美元的SpaceX,去年净亏49亿,今年一季度亏得还在加速。钱的流向很清楚,Starlink在给xAI输血,力度越来越大,AI分部一个季度的资本开支就有77亿美元,是Starlink同期全部收入的两倍多。

Starlink本身越看越像一家电信运营商。用户三年里从230万涨到1030万,每用户月收入却从99美元掉到66美元,增长每一步都在用单价换。现金牛是真的,只是这头牛有利润,没想象力。

另外两份合同更能说明这家公司在变成什么。招股文件披露,Anthropic每月向SpaceX支付12.5亿美元,租用孟菲斯Colossus 1和2的算力,合同签到2029年;Google每月支付9.2亿美元,租用约11万张英伟达GPU,从今年10月付到2029年。两份合同跑满,一年加起来超过250亿美元,比SpaceX去年全公司的营收还高。

把算力批发给别的AI公司,干的就是云厂商的活,SpaceX自己也没绕弯子,两份合同的正式名称就叫“云服务协议”(Cloud Service Agreement)。

客户名单更有意思,Anthropic和Google都是Grok的直接竞争对手。Grok自己还远没赚到钱,去年Grok和X的订阅收入加起来才3.65亿美元,xAI先把两个对手发展成了最大的算力客户。

当然,这朵地面的云今天体量还小,AI分部32亿美元收入里,大头仍是X的广告和订阅,两份算力合同也都写着提前90天可终止。招股书还有个细节很显眼,合计约1吉瓦的Colossus 1和2,分别只用122天和91天建成,速度本身就是卖点。

这场IPO的结构并不复杂。Starlink的现金流、公开市场新进来的750亿美元,加上马斯克说一不二的控制权,三股力量被绑到同一个去向上,给xAI和轨道算力的故事供血。

供血还带着时限。为AI基建欠下的债务已堆到约300亿美元,其中200亿是过桥贷款,IPO后15个月内到期。这家二十多年没缺过私人资本的公司第一次需要公开市场,不全为愿景。华尔街已经有人把SpaceX和OpenAI这批巨型IPO的扎堆,读成AI行情接近尾声的信号,融资窗口不会永远开着。

整份招股书,就是为AI豪赌设计的融资方案。

2

AI是怎么被装进一家火箭公司的

这朵云被缝进SpaceX,前后用了大约一年,最后的封装只用了四个月。

去年3月,xAI收购X。7月,SpaceX向xAI投了20亿美元,当时对外的说法还只是Grok给Starlink做客服。今年1月底,SpaceX向FCC递交“轨道数据中心系统”申请,星座规模最多100万颗卫星。

三天之后,马斯克宣布SpaceX全股票收购xAI,SpaceX作价1万亿美元,xAI作价2500亿,合并出一家1.25万亿美元的公司,金额超过历史上任何一笔并购。并购通常论季度,这次论天。

两家都是马斯克控制的私人公司,交易不需要股东投票,换股比例由内部敲定。特斯拉年初刚拿20亿美元认购的xAI优先股,交割时已自动换成SpaceX的股票。

4月初,SpaceX向SEC保密递交上市申请,5月下旬招股书公开。火箭、全球最大的卫星星座、一个大模型实验室和一个社交平台,四个月里被装进同一个上市主体。

马斯克在公告里给的合并理由,落点全在天上,“天基AI显然是唯一的扩展方式”,配上那句更出圈的“太空里永远是晴天”。

愿景部分也配合这个结构。“火星”在全文出现了63次,公司给自己圈出28.5万亿美元的潜在市场,自称人类历史上最大,其中26.5万亿挂在AI名下,火箭反而成了零头。马斯克的新薪酬方案也在里面,10亿股限制性股票,解锁条件包括市值达到7.5万亿美元,以及在火星建成至少100万人的永久定居点。

IPO之后,马斯克持股约42%,握着约82%的投票权。小股东说了不算是上市公司的常态,SpaceX把它推到了极致,其余股东全部加起来也压不过他一个人,公司章程里甚至白纸黑字写着,不指望他把商业机会优先留给SpaceX,这是明牌。

3

估值里最贵的那朵云,还没上天

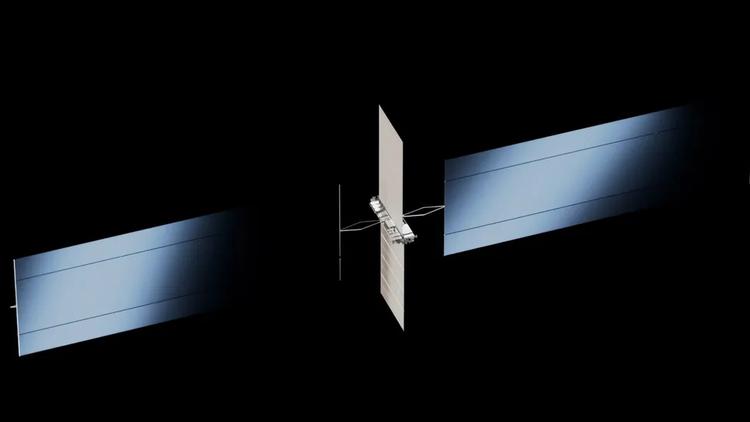

挂牌前四天的晚上,路演的最后一幕,马斯克用一段半小时的技术视频发布了第一款算力卫星AI1。它相当于一颗去掉通信天线、换上算力载荷的Starlink V3放大版,翼展70米,比一架波音747还宽。

这么大一颗卫星的算力,峰值150千瓦,只相当于地面机房里一个英伟达GB300机柜。一颗卫星换一个机柜,轨道云今天的兑换率就这么多。马斯克不觉得这是难题,他说AI1“比Starlink卫星简单得多”。

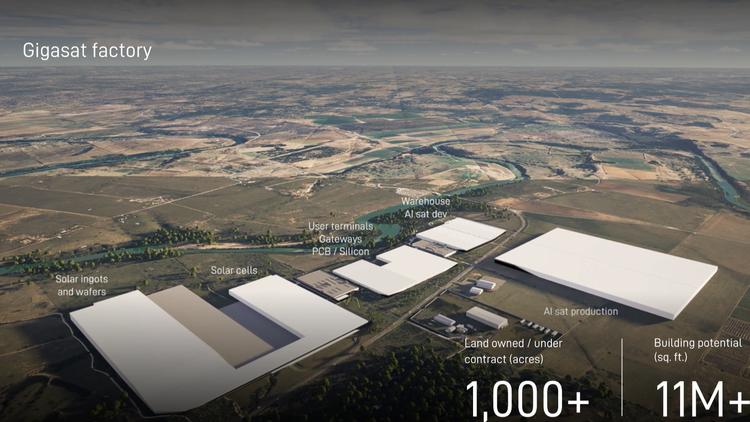

两颗原型星明年初就要上天。配套的Gigasat工厂选在得州Bastrop,规划面积超1100万平方英尺,从太阳能电池片到整星总装都在同一园区,目标明年年底量产。节奏表一看就是马斯克的手笔,先把部署速度推到每年1吉瓦,之后每年提一个数量级,三四年内做到每年100吉瓦。招股书的口径收敛些,轨道算力卫星“最早2028年”开始部署。

地面上的麻烦,是这套计划最好的广告。美国的并网申请排队已积压约2600吉瓦,东部电网的容量拍卖价格连续三年创纪录。SpaceX自己算过一笔账,每年100吉瓦的算力若放在地面,需要的电力约相当于美国全年发电量的五分之一。地面电网确实长不出这么多电,这是太空方案站得最稳的一半。

物理的另一半没那么配合。真空里只能靠辐射散热,国际空间站那套325平方米的散热系统造价好几亿美元,能排掉的热量只有约70千瓦,还不到一个GB300机柜的一半。黄仁勋干脆把太空数据中心叫作“一个梦”,他算过,GB300机柜重约2吨,其中1.95吨本质上都是散热系统。

半导体研究机构SemiAnalysis上周出过一份测算,按现有技术,太空算力的综合成本是地面的3.6到4.4倍,按部就班地推,要到2040年前后才能跟地面打平。Google研究太空算力的论文也给过一道门槛,发射成本得降到每公斤200美元以下,今天猎鹰9号的实际价格是1400到1800美元。这道门槛倒也不是没人接得住,航天产业研究机构Payload估算过,Starship V1一次性构型的内部成本已压到每公斤500美元上下,V3再砍一半就贴到门槛线。

Starship卡着整个时间表的咽喉。马斯克在FCC文件里的算法很简单,每年发射100万吨卫星、每吨产出100千瓦算力,正好每年100吉瓦。可V3构型三周前才完成首飞,飞船受控溅落,助推器返回时坠毁,FAA的调查还没结束。SpaceX现在一年的实际运力约2500吨,离100万吨差着400倍,马斯克给这段路留了三年。

SemiAnalysis还有一个反驳,绕开了所有轨道参数。AI最紧的瓶颈是芯片产能,明年AI需求就可能吃掉台积电N3制程产能的86%,机柜搬到天上,流片还在地上。

马斯克对这一层也有预案。今年3月他给过一个需求口径,全球一年新增的AI算力大约20吉瓦,只够他旗下公司最终需求的2%。

同月,特斯拉和SpaceX在奥斯汀公布合资芯片厂Terafab,目标2纳米级制程,最终一年产出1太瓦算力,八成供给太空,还专门规划了耐辐射轨道芯片D3的产线,英特尔随后带着先进制程入伙。这个项目自己也悬在半空,SpaceX估算全部建成最高要花1190亿美元,而明年全球能交付的High-NA EUV光刻机一共约10台。SemiAnalysis提醒,Terafab满产相当于全球代工产能的24%,台积电走到这个量级花了三十年。

这些争论一时不会有裁判。反方手里是物理定律,马斯克手里是施工记录,双方都相信时间站在自己这边。

这条赛道上倒是不缺同行背书。Google的Project Suncatcher同样定在明年初发射两颗原型星,英伟达投资的Starcloud已把一块H100送进轨道,训练了一个小模型。贝索斯说10到20年内会出现吉瓦级太空数据中心,顺带评价马斯克的时间表“有点激进”。中国的三体计算星座去年5月发射了首批12颗卫星。

方向上大家没有分歧,分歧全在时间表,而马斯克报的永远是全场最激进的那个数,他说两到三年内,太空就会成为成本最低的AI算力来源。

在时间表这件事上,他是惯犯。完全自动驾驶的“明年就好”说了快十年,载人登火星的日期也一改再改。市场早就学会了对他的日期打折、对他的方向认账。但这次不太一样,1.8万亿美元的估值买的恰恰是日期,方向再对,晚到十年,就是另一笔账了。

现在真的在天上跑着的最大算力集群,属于加拿大的Kepler,10颗卫星,总共40个英伟达边缘处理器,18家客户。从这里到马斯克口中的每年100吉瓦,大致相当于从一台家用路由器到整个AWS的距离。

这套蓝图还有更远的一层。马斯克年初就讲过,将来要在月面建厂,就地取材造算力卫星,用电磁弹射器直接打进深空。IPO文件里埋的坐标还要更远,最终迈向“卡尔达肖夫II型”,一个能完整调用母恒星全部能量的文明等级。放在一份定价文件里,这种段落的用途其实很实际,把想象力的上限,抬到任何估值模型都够不着的地方。

4

135美元里,有72美元是想象力

按发行价算,SpaceX的市销率大约67倍,差不多是英伟达的3倍。华尔街把账拆得最细的Morningstar给过一个版本。火箭加Starlink这两块算得清现金流的业务,值约6110亿美元;AI业务按三种前途做概率加权,再加1700亿,他们管这部分叫“一份关于轨道AI基础设施能否商业化的看涨期权”。

两块加起来约7800亿,折成每股63美元,不到发行价的一半。135减去63,剩下的72美元,买的就是那份期权。

报告里还有一张更扎眼的概率表。轨道数据中心彻底干不成、几百亿美元投资归零,他们给了43%;跑通一个不大不小、承接全球约4%算力的生意,给了50%;至于登月剧本,轨道算力吃下全球五分之一,只有7%。

同一份报告,给SpaceX的资本配置打了最高档的“模范”评级,理由放在二十年里看完全成立,2015年第一次把火箭立着收回来,那一次成功,赚回了之前所有的炸毁。对马斯克的定价分裂,就这样发生在同一份报告内部。

学院派把参数怎么调,都调不到135美元。有人倒推过,要配得上这个估值,SpaceX到2035年得做出1.1万亿美元的年收入,美国企业史上没有一家公司摸到过这个数。

需求端懒得理会这些算术,超额认购4倍,承销的高盛干脆把模型写到2030年AI收入3220亿美元、超过今天的AWS。看多的人里最聪明的一版来自Ben Thompson,他把SpaceX叫作“边际算力的潜在垄断供应商”,最适合承接那些不需要等人类回话的AI推理任务,转头也承认,这个估值没法用现金流解释。

价格的剧本,已经被发行结构提前写好了一半。流通盘不到总股本的5%,承销团塞进了21家银行,纳斯达克100指数的纳入窗口只要15个交易日,到时候指数基金必须进场接货。Morningstar自己都判断,这只股票大概率能撑过“级间分离”,甚至继续向轨道爬升,至少一段时间内如此。

考验排在后面。他们给那个时刻起的名字叫Max Q,火箭承受最大动压的时刻,下半年开始,早期投资人和员工的持股分批解禁,财报之后每15到20天开一扇卖出窗口,马斯克本人锁定一年。一份看空报告,通篇在用火箭术语描述这只股票的飞行剖面。

马斯克的魔力在这里显形。按云公司的参照系,AWS一年收入超过1100亿美元,也只是亚马逊市值的一部分,而SpaceX全公司去年的收入只有187亿。他干脆让参照系失效,市场没法按云给SpaceX定价,因为地球上找不到第二家同时拥有火箭、最大卫星星座、大模型和社交平台的公司。估值锚一消失,定价权就回到讲故事的人手里。

这场IPO干的事情其实很简单,把一个最早2028年才可能开始部署的轨道算力计划,提前变成今天就能成交的证券。天上的物理账以后能不能算平另说,地面的融资账已经收口,在第一颗量产算力卫星上天之前,这个故事先拿到了750亿美元,而这笔钱,恰好就是把故事变成实物的燃料。

Starlink走过同一条路,从全行业摇头,到一年113.9亿美元的收入。马斯克赌同一套循环能在轨道上再跑一遍。

同一套剧本,也有演砸过的先例。2020年的电池日上,马斯克承诺4680电池两年内自产100吉瓦时、2030年做到3太瓦时、综合成本砍掉56%。五年多过去,没有一项按时兑现。

Starlink和4680,哪一个才是轨道算力故事的前传,没人等得到答案再下单。市场用750亿美元买下的,是马斯克把不可能变成工程问题的那份履历,相当于为这份履历再预付一次现金流。履历的两面都摊在桌上,一面写着Starlink,一面写着4680。

他发射过猎鹰、龙飞船和星舰。今晚这一发的载荷,是他造过的最贵的一个,一朵还在图纸上的云。