1.Q2全球智能手机出货量增长2%,三星、苹果、小米位列前三

2.Q1搭载AMOLED显示面板的智能手机出货占比提升至63%

3.Q2中国智能手机市场出货量达6900万台 同比下滑4.0%

4.机构发布Q2全球智能手机销量榜:三星、苹果、小米位列前三

5.机构:台积电、英特尔、三星电子2nm代工节点良率分别约为65%、55%、40%

6.苹果推动日本Q1智能手机销量同比增长31%

7.2025年全球工业显示面板出货量将达2.906亿台 同比增长3.4%

8.机构:受关税不确定性影响 Q2全球智能手机出货量增长放缓

1.Q2全球智能手机出货量增长2%,三星、苹果、小米位列前三

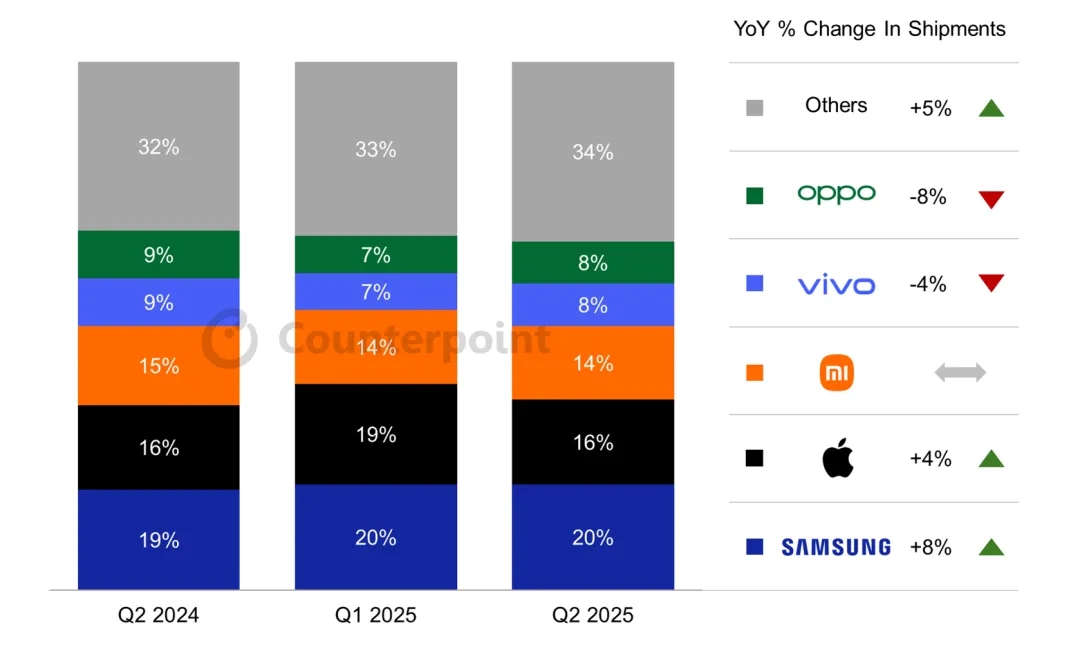

7月17日,市调机构Counterpoint Research在报告中指出,2025年第二季度全球智能手机出货量同比小幅增长2%。这一增长是连续第二个季度实现增长,主要得益于北美、日本和欧洲市场的贡献。

从厂商表现来看,三星以出货量同比增长8%在2025年第二季度保持了全球智能手机市场第一的位置。苹果继续位居第二,其出货量同比增长4%,这主要得益于北美地区预期关税影响导致的需求提前激增,以及印度和日本市场的强劲表现。

小米2025年第二季度的表现同比持平,紧随其后位居第三。该品牌在中欧和拉丁美洲市场需求强劲,同时在中国市场保持稳定势头。其持续更新的产品组合及具有竞争力的定价策略有助于持续增长。小米在AI集成高端设备上取得的成功以及HyperOS的广泛采用也推动了业绩增长。

vivo和OPPO分别排名第四和第五,在中端市场表现稳定,并在拉丁美洲、中东和非洲(MEA)等海外市场出现复苏迹象。OPPO凭借A5 Pro的强劲表现巩固了在入门级市场的主导地位,而vivo则受益于中国“618”购物节等活动以及其Y系列和T系列在印度中端市场的强劲表现。

2.Q1搭载AMOLED显示面板的智能手机出货占比提升至63%

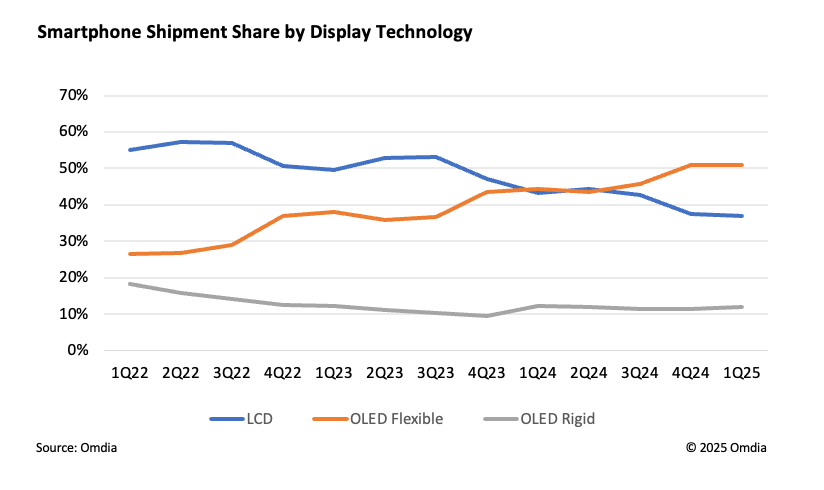

市场调查机构Omdia最新发布报告显示,2025年第一季度,搭载AMOLED显示面板的智能手机已占全球总出货量的63%,较去年同期的57%显著提升。而采用LCD显示面板的智能手机占比下滑至37%,延续了持续下跌的趋势。

Omdia指出,柔性AMOLED显示面板的快速普及主要得益于中国显示面板厂商的产能扩张。数据显示,2024年中国厂商的AMOLED显示面板出货量达到3.64亿片,较2023年大幅增长超1.2亿片。

具体来看,2025年第一季度,采用柔性AMOLED显示面板的智能手机出货量达到1.51亿部,同比增长15%。这一品类在过去三年始终保持20%左右的中高速年增长率。与此同时,刚性AMOLED显示面板的市场份额正快速萎缩。2025年第一季度,其出货量同比下滑1%,仅剩3600万片——其中三星占据了该品类绝大部分出货量。

从智能手机厂商来看,苹果与三星持续引领AMOLED应用潮流,2025年第一季度苹果AMOLED机型渗透率已达100%,三星占比84%。中国手机品牌虽稳步提升AMOLED采用率,但整体渗透率仍不足50%。

3.Q2中国智能手机市场出货量达6900万台 同比下滑4.0%

市调机构IDC最新发布的数据显示,中国智能手机市场在连续六个季度的增长后,第二季度出现萎缩,五大品牌中有四家的出货量因消费者需求疲软而下降。

排名第五的苹果公司在中国市场的出货量同比微降1.3%,至960万台。尽管如此,这一降幅较第一季度的9%有所收窄,主要得益于针对特定iPhone 16和16 Pro型号的价格调整,这些型号符合政府补贴条件。苹果的市场份额在第二季度升至13.9%,较第一季度的13.7%略有提升,但这已是苹果连续第八个季度出现下滑。

华为在时隔四年多后重新夺回市场第一的位置,市场份额达到18.1%,出货量为1250万台,同比减少3.4%。

排名第四的小米是唯一在上一季度实现出货量增长的智能手机制造商。而排名第二的vivo出货量同比下滑10.1%,在五大品牌中跌幅最大。

总体来看,中国智能手机市场第二季度出货量同比下滑4.0%,至6900万台。此前由政府补贴推动的增长动力在整体经济疲软的背景下逐渐减弱。

4.机构发布Q2全球智能手机销量榜:三星、苹果、小米位列前三

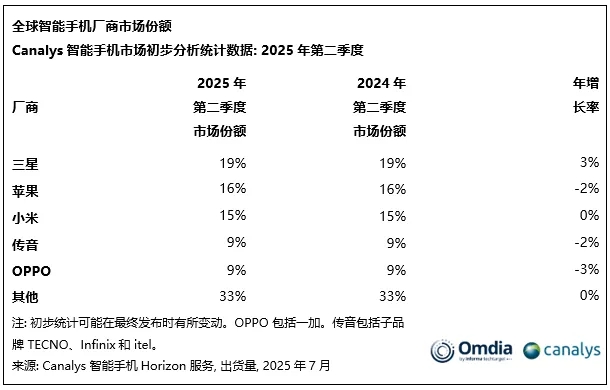

7月15日,市调Canalys(现并入Omdia)最新研究显示,2025年第二季度,全球智能手机市场同比下滑1%,这是该行业连续六个季度以来的首次下跌。尽管出货量小幅下降,但这反映出各大厂商在消费者情绪谨慎,全球宏观经济环境不确定性的背景下,整体表现依旧稳定。

从厂商排名上看,三星在本季度成功守住了市场领先地位,凭借其Galaxy A系列,占据了19%的市场份额。苹果位列第二,占比16%。小米本季度表现稳定,占据15%的市场份额。传音和OPPO分别以9%的市场份额跻身前五。

5.机构:台积电、英特尔、三星电子2nm代工节点良率分别约为65%、55%、40%

近日,分析机构KeyBanc Capital Markets分析师John Vinh在一份报告中的分析显示,台积电、英特尔、三星电子的2nm代工节点良率分别约为65%、55%、40%。

John Vinh表示,Intel 18A的良率已相较上一季度的50%提升5%,有助于英特尔实现在今年内推出Panther Lake处理器的目标。英特尔代工有望以65%至75%的良率进入量产,领先于三星。届时,台积电的良率约为75%。

此外,John Vinh透露,英特尔将推出面向客户的18A-P,预计于2026年下半年进入量产。如果18A-P的良率表现能够维持水平,英特尔在2026年的业绩可能会大幅超出市场预期。

6.苹果推动日本Q1智能手机销量同比增长31%

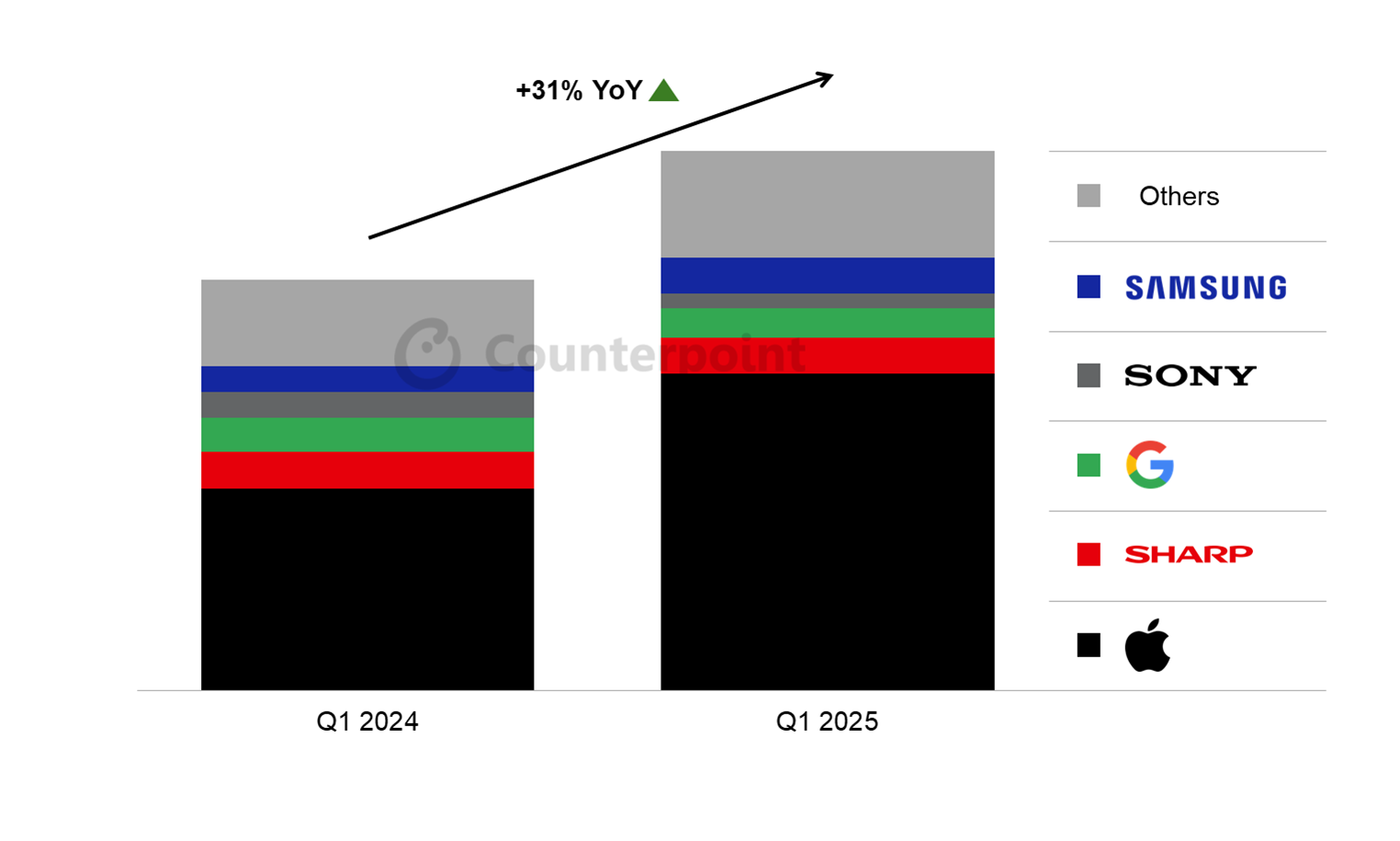

近日,市调机构Counterpoint Research在报告中指出,2025年第一季度日本智能手机销量同比大幅增长31%,很大程度上是由苹果的强劲表现推动的。2025年第一季度,苹果的销量同比增长57%,这得益于2025年2月底推出的iPhone 16e的强劲销售,以及2024年推出的iPhone 16系列的持续成功。

该机构称,除苹果外,运营商、零售商和原始设备制造商(OEM)的大力推广在很大程度上推动了日本智能手机市场在2025年第一季度的大幅增长。在这个成熟的市场中,吸引客户的竞争愈发激烈。移动网络运营商(MNO)和移动虚拟网络运营商(MVNO)推出了各种活动,包括设备折扣、积分返利、增加流量、服务捆绑和移动运营商奖励,有效刺激了消费者对新合同和设备升级的需求。在众多举措中,设备回收计划正在迅速受到日本消费者的青睐。

展望未来,Counterpoint Research表示,日本智能手机市场的这种销售增长预计将持续到第二季度。不过,还机构高级顾问宫下洋子表示:“预计从第三季度开始销量将出现反弹和下滑,iPhone 16e的销量自6月以来就已开始下滑。”

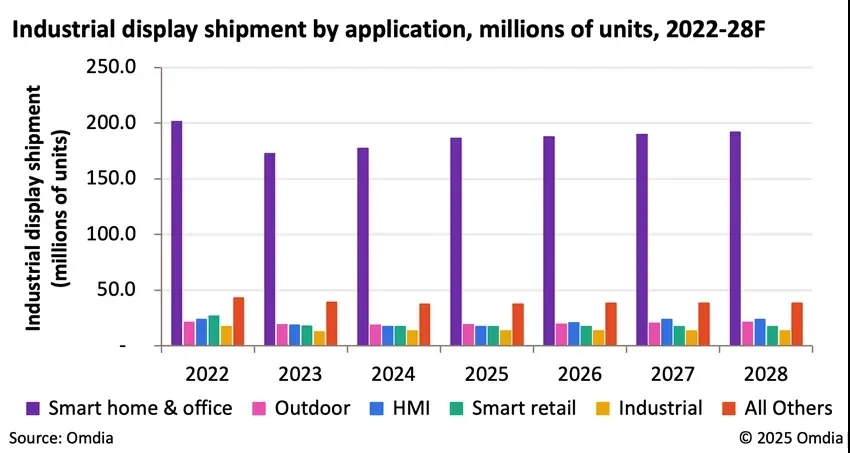

7.2025年全球工业显示面板出货量将达2.906亿台 同比增长3.4%

近日,市调机构Omdia在报告中指出,2024年全球工业显示面板出货量达2.811亿台,预计2025年将同比增长3.4%至2.906亿台。这一增长主要归因于“智能家居与办公”领域,该领域今年占总出货量的64%。

Omdia表示,为实现2025年的工业显示屏出货量目标,面板制造商正通过创新和新兴技术推动增长。中国大陆厂商方面,BOE(京东方)在诊断显示屏领域取得突破,并将AMOLED显示屏引入执法记录仪、3.5英寸及3.2英寸数码相机等工业应用。此外,BOE还开发了用于电动汽车(EV)充电桩和标牌应用的RGBW技术。Tianma(天马)通过TM19 8.6代工厂扩大生产进军公共显示市场,主要目标应用包括50英寸4K标牌显示屏及27英寸标牌、自助终端、老虎机和数字转换器市场显示屏。Tianma还始终战略性地聚焦于两轮电动车领域,在特定地区供应4.2英寸、5英寸和7英寸的显示屏。此外,Tianma(天马)还投资于迷你LED背光技术,用于大型显示面板(13.3英寸、15.6英寸、17.3英寸、23.8英寸及27英寸显示屏),专门服务船舶与航空领域。

8.机构:受关税不确定性影响 Q2全球智能手机出货量增长放缓

市调机构IDC周一(7月14日)发布的数据显示,第二季度全球智能手机出货量增长放缓,原因是消费者担心美国关税驱动的经济不确定性,限制了支出,尤其是在低端设备上的支出。初步数据显示,4月至6月当季出货量增长1%,至2.952亿部,低于上一季度1.5%的增幅。

由于补贴未能刺激需求,中国的需求在第二季度有所下降,苹果公司的需求下降了1%。

随着消费者不再优先购买智能手机,尤其是低端智能手机,整体需求已经减少。

IDC表示,智能手机制造商继续推高价格点,通过在更实惠的设备中提供人工智能,来弥补单位出货量的放缓。

数据显示,2025年第二季度,三星的出货量增长最快,该季度出货量增长7.9%,达到5800万部。苹果的出货量增长1.5%,大致保持了其作为智能手机第二大销售商的市场份额。

另外,IDC在5月份将2025年全球智能手机出货量增长预测从2.3%下调至0.6%,理由是关税驱动的经济不确定性和消费者支出的回落。