1.和辉光电再次递表港交所,未来将同时加强技术研发和降本增效;

2.旭宇光电重启IPO辅导 从科创板转战北交所;

3.创维数字Q3营收23.61亿元,净利润同比下降40.96%;

4.新产品市场投放效果显著,汇顶科技Q3净利润同比激增87.95%

1.和辉光电再次递表港交所,未来将同时加强技术研发和降本增效

10月24日,港交所官网披露了上海和辉光电股份有限公司(简称“和辉光电”)在港交所提交的上市申请,公司上市材料被正式受理,独家保荐人为中金公司。

据报道,和辉光电于今年4月23日向港交所递交了IPO申请。10月23日,和辉光电IPO申请失效。

此前,10月20日,和辉光电发布公告称,收到中国证券监督管理委员会出具的《关于上海和辉光电股份有限公司境外发行上市备案通知书》。披露信息显示,和辉光电拟发行不超过28.02501亿股境外上市普通股并在香港联合交易所上市

和辉光电主要专注于高解析度AMOLED半导体显示面板的研发、生产和销售,即能为用户带来超凡真实色彩、卓越视觉体验和低功耗的AMOLED半导体显示面板。公司AMOLED半导体显示面板产品主要应用于平板、笔记本电脑、智能手机以及智能穿戴等消费类终端电子产品。

第三方市场研究机构灼识咨询的最新数据显示,以2022年至2024年累计销售量统计,和辉光电在全球中大尺寸AMOLED半导体显示面板制造商中稳居第二位,同时占据中国市场榜首位置。这得益于和辉光电坚持“刚柔并济”的差异化产品战略,重点布局平板、笔记本电脑等快速成长的中大尺寸AMOLED市场,并取得显著成效。

数据显示,今年上半年,和辉光电营业收入为26.7亿元,同比上升11.5%;归母净利润亏损8.4亿元,亏损额有所减少;扣非归母净利润亏损8.63亿元,亏损额有所减少。此外,2025年上半年,和辉光电研发投入达2.47亿元,占营收比例9.24%。公司持续推进Hybrid显示、Tandem叠层技术、EAGLE驱动电路、165Hz高刷、高频PWM调光等前沿技术的商业化应用,并成功量产近10款新产品。

和辉光电在半年报中表示,未来将继续聚焦中大尺寸AMOLED面板的战略方向,深化平板、笔电、车载等高端市场的布局,同时加强技术研发和降本增效,推动业绩持续改善。随着行业需求回暖和公司产品结构优化,全年亏损有望进一步收窄,并向盈利目标稳步迈进。

2.旭宇光电重启IPO辅导 从科创板转战北交所

近日,证监会披露了旭宇光电(深圳)股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市的辅导备案报告,标志着这家曾冲刺科创板的企业正式转战北交所,重启IPO进程。

旭宇光电的资本化道路几经调整。公司曾于2020年12月31日申请在科创板上市,但在2021年5月19日,经审慎研究并综合考虑资本市场政策环境及自身业务发展情况后,主动撤回了申请。上交所随后于同年5月26日终止其发行上市审核。

此次选择北交所,被视为公司结合当前资本市场环境与自身“专精特新”定位的战略性调整。北交所致力于服务创新型中小企业,尤其聚焦于“专精特新”类企业,这与旭宇光电的身份高度契合。

从股权结构来看,旭宇光电控股股东林金填直接持有公司4,439.20万股股份,持股比例为65.01%,股权结构相对集中稳定。

旭宇光电是国家工业和信息化部认定的首批专精特新“小巨人”企业之一,主营业务为LED封装器件的研发、生产和销售。其产品不仅覆盖家居照明、商业照明、工业照明及教育照明等通用领域,更拓展至植物光照、紫外固化、紫外消毒杀菌、工业检测和环境光传感器校准等特殊应用领域,展现出一定的技术纵深与差异化布局。

此次重启IPO并选择北交所,为旭宇光电打开了新的融资通道与发展窗口。市场关注点将集中于公司能否借助资本市场,进一步加大研发投入,强化在植物光照、紫外应用等特殊领域的竞争优势,从而缓解通用照明领域的经营压力,实现业务的均衡与可持续发展。

3.创维数字Q3营收23.61亿元,净利润同比下降40.96%

10月24日,创维数字披露2025年第三季度报告。报告显示,受会计政策变更影响,公司对上年同期数据进行追溯调整;本报告期及年初至报告期末营收同比微降,净利润降幅显著,同时战略备料导致存货与应付账款增加,经营活动现金流净额转为负值;资产规模小幅增长,股东结构中控股股东持股超五成,各项经营与财务信息已完整披露。

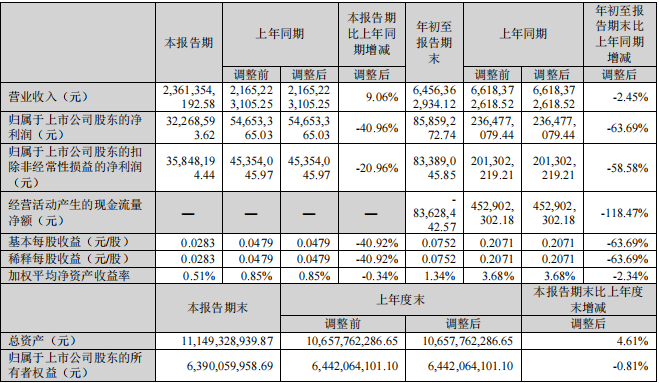

本报告期(2025年第三季度)实现营业收入2,361,354,192.58元,同比增长9.06%;归属于上市公司股东的净利润32,268,593.62元,同比下降40.96%;归属于上市公司股东的扣除非经常性损益的净利润35,848,194.44元,同比下降20.96%;基本每股收益与稀释每股收益均为0.0283元/股,同比下降40.92%;加权平均净资产收益率0.51%,同比下降0.34个百分点。

年初至报告期末(2025年1-9月)累计实现营业收入6,456,362,934.12元,同比下降2.45%;归属于上市公司股东的净利润85,859,272.74元,同比下降63.69%;归属于上市公司股东的扣除非经常性损益的净利润83,389,045.85元,同比下降58.58%;经营活动产生的现金流量净额-83,628,442.57元,同比下降118.47%;基本每股收益与稀释每股收益均为0.0752元/股,同比下降63.69%;加权平均净资产收益率1.34%,同比下降2.34个百分点。

资产规模方面,截至2025年9月30日,公司总资产11,149,328,939.87元,较上年度末增长4.61%;归属于上市公司股东的所有者权益6,390,059,958.69元,较上年度末下降0.81%。

关于业绩变动原因,主要为战略备料与回款影响盈利及现金流,资产负债表、利润表、现金流量表关键项目变动的核心原因如下:

1.资产负债表项目变动

预付款项:较期初增长70.68%,主要因预付供应商材料款及预付费用增加;

其他应收款:较期初下降39.09%,系应收出口退税款及押金保证金减少;

存货:较期初增长39.35%,核心原因是战略备料和客户提前备货导致库存增加;

在建工程:较期初下降31.92%,因惠州创维数字产业园一期项目本期验收转固;

其他非流动资产:较期初增长76.13%,源于预付长期资产采购款增加;

衍生金融负债:期末新增1,027,064.19元,为未交割远期外汇公允价值;

应付账款:较期初增长31.66%,与战略备料对应,采购欠款同步增加;

预收款项:较期初下降78.21%,因期初预收租金本期结转收入;

递延所得税负债:较期初激增1659.06%,主要系折旧与摊销差异确认的递延所得税负债增加。

2.利润表项目变动

财务费用:同比下降30.9%,主要因本期汇兑收益增加;

投资收益:同比下降125.8%,系本期远期外汇交割产生的投资收益减少;

公允价值变动收益:同比下降79.67%,因本期远期外汇公允价值变动收益减少;

信用减值损失:同比下降105.12%,主要因本期应收账款预期信用减值损失增加;

资产减值损失:同比下降66.83%,因本期存货跌价损失增加;

资产处置收益:同比下降417.94%,主要系本期固定资产处置损失增加;

营业外收入:同比下降77.49%,因非经营性收入减少;

所得税费用:同比下降360.07%,主要系本期利润总额减少导致所得税费用减少。

3.现金流量表项目变动

经营活动产生的现金流量净额:同比下降118.47%,由正转负,主要因本期销售回款减少以及战略备料支出增加;

投资活动产生的现金流量净额:同比增长32.63%,因本期购建在建工程支付的现金减少;

筹资活动产生的现金流量净额:同比下降1053.42%,主要系本期支付的筹资保证金增加。

4.新产品市场投放效果显著,汇顶科技Q3净利润同比激增87.95%

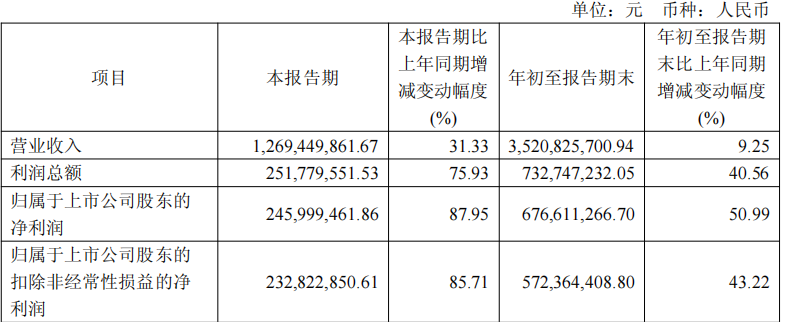

10月24日,汇顶科技披露2025年第三季度报告。2025年第三季度(本报告期),汇顶科技实现营业收入1,269,449,861.67元,较上年同期大幅增长31.33%;归属于上市公司股东的净利润245,999,461.86元,同比激增87.95%;归属于上市公司股东的扣除非经常性损益的净利润232,822,850.61元,同比增长85.71%;基本每股收益0.54元/股,同比增长86.21%;稀释每股收益0.53元/股,同比增长89.29%;加权平均净资产收益率2.68%,较上年同期增加1.12个百分点。

从年初至报告期末(2025年1-9月)来看,公司累计实现营业收入3,520,825,700.94元,同比增长9.25%;归属于上市公司股东的净利润676,611,266.70元,同比增长50.99%;归属于上市公司股东的扣除非经常性损益的净利润572,364,408.8元,同比增长43.22%;经营活动产生的现金流量净额727,611,496.6元,同比增长16.05%;基本每股收益1.48元/股,同比增长51.02%;稀释每股收益1.47元/股,同比增长51.55%;加权平均净资产收益率7.5%,较上年同期增加2.06个百分点。

资产规模方面,截至2025年9月30日,公司总资产10,956,943,816.84元,较上年度末增长6.33%;归属于上市公司股东的所有者权益9,328,541,427.58元,较上年度末增长6.96%,资产结构与权益规模同步优化。

报告明确指出,业绩高速增长的核心驱动力来自产品端与资产端的双重利好,具体原因如下:

1、新产品放量与需求提升:本报告期营业收入增长31.33%,主要因新产品市场投放效果显著,叠加终端客户需求回暖及备货节奏加快,带动销售规模扩大;同时,产品毛利率同比提升,进一步增厚盈利空间;

2、非经常性收益贡献:年初至报告期末净利润增长50.99%,除主营业务增长外,还受益于出售孙公司DCT带来的资产处置收益,以及其他收益(含政府补助、投资收益等)的同比增长;

3、费用与资产效率优化:公司持续优化内部管理,研发费用聚焦核心技术领域,财务费用因利息收入稳定保持负值,整体费用率控制良好,资产周转效率提升。