1.机构:2025年Q4欧洲智能手机市场增长2% ,苹果、三星、小米位列前三;

2.三星、LG调整高端液晶电视产品线,以应对中国厂商竞争;

3.京东方A:8.6代AMOLED产线提前点亮,2026下半年量产;

4.京东方:LCD TV类产品出货量持续走高,钙钛矿光伏业务加速推进赋能“第N曲线”增长

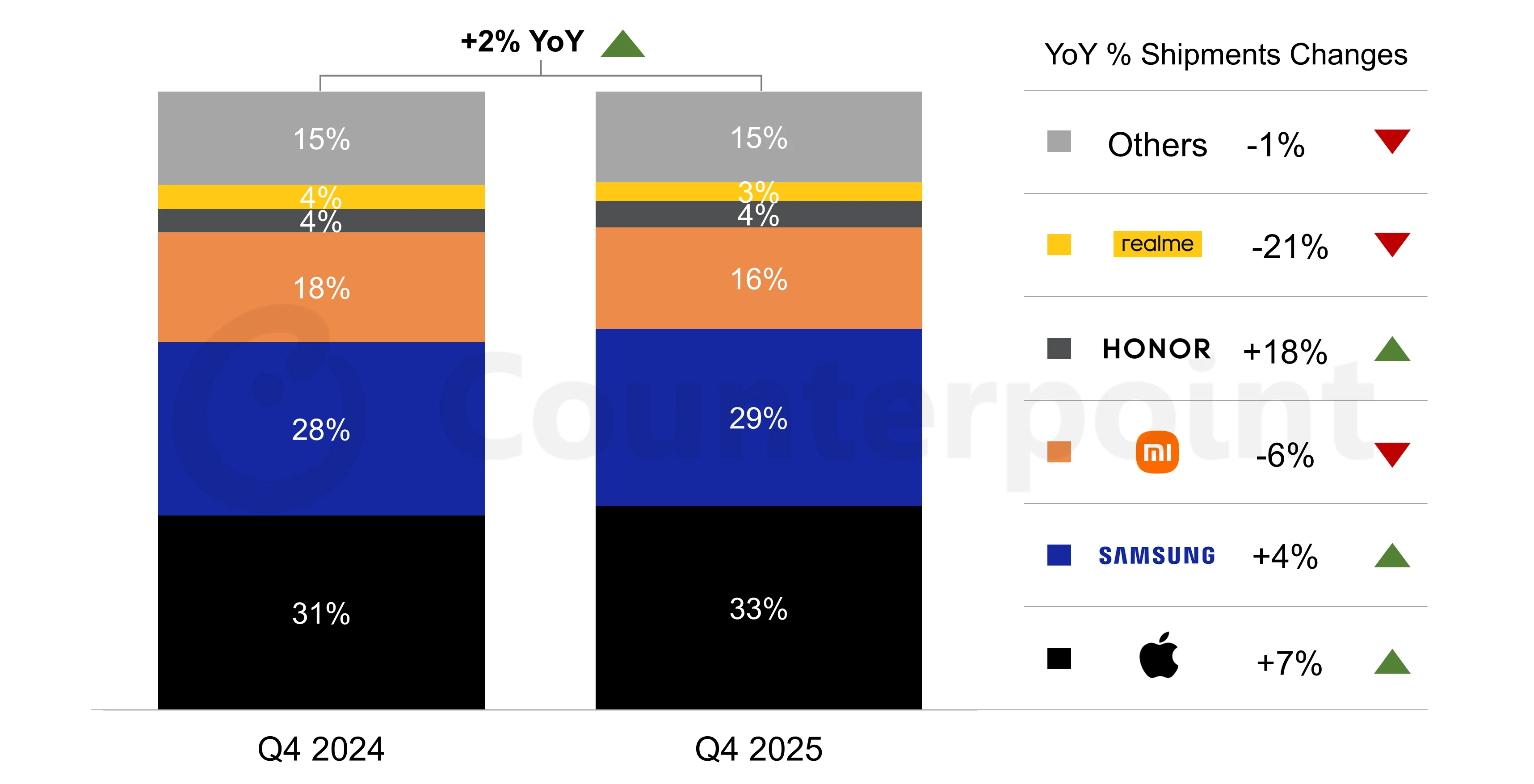

1.机构:2025年Q4欧洲智能手机市场增长2% ,苹果、三星、小米位列前三

近日,市调机构Counterpoint Research在报告中指出,欧洲智能手机市场在2025年第四季度实现了强劲增长,出货量同比增长2% 。这一增长建立在2024年第四季度稳健的同比增长基础上,主要得益于苹果、三星和荣耀等品牌在本季度的出色表现。

从厂商表现来看,苹果、三星、小米、荣耀、realme排名前五,具体而言,苹果受益于iPhone 17系列强劲的需求和东欧市场的强劲增长;三星从2024年第四季度相对疲软的业绩中复苏;荣耀延续了过去18-24个月的增长势头,尤其是在西欧市场。相比之下,小米同比略有下滑,因为15T系列未能达到热门机型14T的性能水平;而OPPO家族(包括realme和一加)在该地区继续面临挑战。

该机构副总监 Jan Stryjak表示:“尽管欧洲宏观经济持续面临不利因素,但2025年智能手机出货量总体表现尚可,且年末表现相对强劲。苹果和三星均实现了良好增长,而荣耀、摩托罗拉和谷歌也继续在欧洲地区扩张。然而,好消息仅止于此。前景堪忧,预计内存价格上涨将在2026年导致出货量大幅下滑。低价位手机将面临最大挑战,但未来几个季度整体出货量仍将出现显著的同比下降。”

2.三星、LG调整高端液晶电视产品线,以应对中国厂商竞争

由于TCL和海信等中国电视厂商正在颠覆以Mini LED电视为中心的高端市场,三星电子和LG电子正在调整其高端液晶电视产品线。

据业内人士2月25日透露,三星电子今年将调整其液晶电视产品线,重点发展Mini LED电视。此前,三星的液晶电视产品线主要围绕量子点发光二极管(QLED)技术构建,但从今年开始,该公司计划通过推出Mini LED电视来取代传统的QLED电视,从而扩展产品线。三星电子除了QLED电视外,还推出了Neo QLED电视,进一步缩小背光LED芯片尺寸,以提升画质和对比度,瞄准高端液晶电视市场。

这一战略转变被解读为三星为应对中国企业在高端液晶电视市场的快速扩张而采取的举措。TCL和海信等中国电视制造商不仅在低价产品领域,也在高端液晶电视市场凭借强大的价格竞争力不断巩固自身地位。他们尤其注重推广Mini LED电视,这种电视通过将液晶背光LED尺寸缩小至100-500微米(μm)来提升画质。

目前,中国在mini LED电视市场占据领先地位。自2019年首次推出mini LED电视以来,TCL一直在稳步推出新产品。在今年早些时候于美国拉斯维加斯举行的“CES 2026”上,该公司还发布了采用超量子点(SQD)技术的产品。海信也在推广包括Mini LED游戏电视和RGB电视在内的各种产品线。

此外, LG电子已将OLED电视作为其首要任务,除了现有的纳米高色彩还原显示(QNED)电视外,今年还计划推出RGB迷你LED电视,以扩展其高端LCD电视产品组合。

3.京东方A:8.6代AMOLED产线提前点亮,2026下半年量产

近日,京东方A在接受机构调研时表示,公司第8.6代AMOLED生产线已于2025年12月30日成功提前5个月点亮,这一成果标志着公司在中尺寸OLED技术研发、工艺调试与量产准备方面率先取得关键性突破。该产线预计将于2026年下半年进入量产阶段。

调研记录表显示,该产线总投资630亿元,是国内首条、全球首批高世代AMOLED生产线,设计月产能3.2万片玻璃基板,量产后将更好匹配华硕、OPPO等IT客户高端产品需求,进一步强化公司在显示产业的整体竞争力。

作为全球半导体显示龙头,京东方以半导体显示为核心主业,布局LCD、OLED显示屏、柔性显示等核心产品,拓展物联网创新、MLED、智慧医工、传感器及解决方案等多元业务,依托该产线的技术突破,京东方的核心显示业务正迎来新一轮增长,同时公司主业经营也呈现良好态势。

同时,公司以“AI+战略”全面赋能半导体显示主业升级,已落地多家AI工厂,在生产制造、品质管理等多场景实现质效提升;公司在“第N曲线”战略下,依托主业积累的技术优势,布局钙钛矿光伏、玻璃基封装载板等创新业务,且均取得关键进展。

4.京东方:LCD TV类产品出货量持续走高,钙钛矿光伏业务加速推进赋能“第N曲线”增长

近日,全球显示产业龙头京东方科技集团(BOE)在与投资者交流时,透露了其对当前面板市场趋势的判断以及公司在OLED、创新业务领域的多项关键进展。公司展望了2026年的市场行情,并回应了未来几年的折旧与资本开支情况。

针对市场最为关注的LCD TV产品价格走势,京东方给出了分析,并指出,在需求端,受大型体育赛事拉动以及春节岁修等因素影响,今年一季度电视品牌厂商延续了去年四季度以来的强劲备货势头,TV类产品出货量持续走高。

在供给端,行业内主要厂商坚持“按需生产”的理性经营策略,通过灵活调整稼动率来精准匹配市场需求,预计三月份整体产线稼动率将维持高位。综合供需两端的健康态势,根据第三方咨询机构的数据,2026年2月各主流尺寸TV产品价格已呈现全面上涨且涨幅扩大的态势,这一上涨趋势将在3月份得以延续。

交流中,京东方回应了其备受瞩目的第8.6代AMOLED生产线项目的最新进展。该产线已于2025年12月30日成功实现点亮,这一关键里程碑节点比原计划提前了整整5个月,标志着京东方在中尺寸OLED(如高端平板电脑、笔记本电脑)的技术研发、工艺调试与量产准备方面率先取得了突破性进展。

公司表示,该产线预计于2026年下半年正式进入量产阶段。届时,这条先进产线将能够更好地匹配IT领域客户对高端OLED产品的迫切需求,进一步强化京东方在全球显示产业的整体竞争力,巩固其在新型显示技术领域的领先地位。

在深耕显示主业的同时,京东方也在加速推进“屏之物联”发展战略,积极探索新的业务增长极。公司向投资者介绍了其“第N曲线”理论指导下,具有代表性钙钛矿光伏业务的进展。京东方依托其在显示领域长期积累的玻璃基加工、薄膜制备、封装以及大规模智能制造等核心能力,有效赋能钙钛矿太阳能电池的研发与生产,该业务未来也将持续推动公司成长。

对于投资者关心的折旧、资本开支等问题,公司分析,随着现有产线折旧的逐步减少以及新产线的分阶段转固,公司的折旧金额在2025年达到峰值。同样,资本开支也在2025年达到高峰,随后将呈现下降趋势,预计从2027年开始大幅下降。这意味着,未来京东方的财务状况将更加稳健,利润释放空间有望进一步打开。

针对近期存储芯片涨价对消费电子市场的影响,京东方进行了审慎分析。公司认为,存储涨价可能对笔记本电脑和智能手机等部分品类的终端需求产生一定程度的压力。但综合考虑电视面板的大尺寸化带来的面积需求增长等因素,预计对电视终端需求的影响相对有限。

面对复杂多变的市场环境,京东方正通过“AI+战略”全面赋能自身产业升级。公司在“AI+制造”、“AI+产品”和“AI+运营”三大领域发力,通过打造AI工厂、构建智能算法平台、建立企业决策智能体等方式,全面提升生产制造质效,从而在未来的市场竞争中占据更有利的位置。