2026年,手机行业最大的“黑天鹅”,当属内存价格飙升。

Counterpoint披露的《内存价格追踪报告》显示,2026年Q1,DRAM价格环比上涨超50%,NAND价格环比上涨超90%。预计二季度,内存价格还将继续上涨约20%。

面对内存价格持续上涨的压力,OPPO、vivo、荣耀等智能手机厂商纷纷上调旗下产品的价格,涨幅从几百到上千元不等。

将成本压力转嫁给消费者市场,虽然能在短期内缓解手机厂商的经营压力,但也可能削弱消费者的购机意愿。Counterpoint高级分析师Jeongku Choi认为,“对终端厂商而言,这是双重打击——零部件成本上涨叠加消费者购买力减弱,随着本季度推进,需求很可能放缓。”

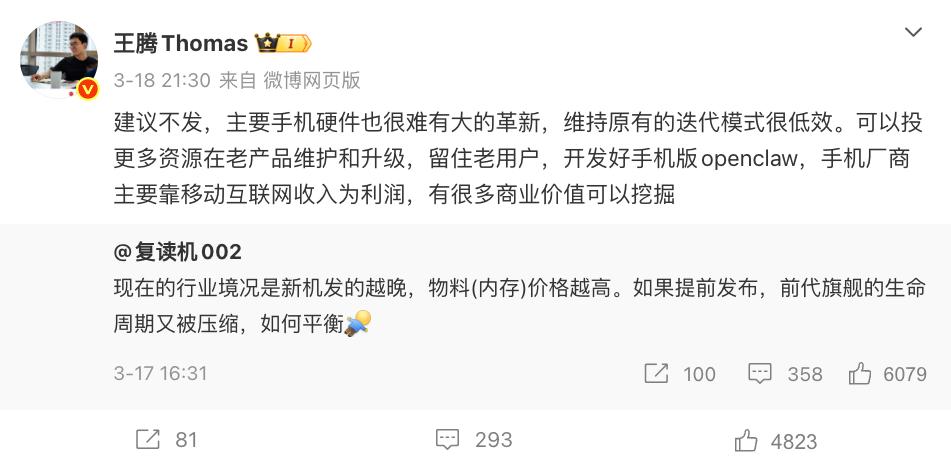

图源:王腾

作为“局外人”,谈及内存涨价背景下手机厂商该做何选择时,前小米中国区市场部总经理、REDMI品牌总经理王腾表示,建议厂商不发布新机,因为手机硬件很难有大的革新,维持原有的迭代模式很低效。

王腾认为,手机厂商可以在老产品维护和升级上投入更多资源,留住老用户,开发好手机版OpenClaw(AI智能体框架)。“手机厂商主要靠移动互联网收入为利润,有很多商业价值可以挖掘。”

那么问题来了,王腾的建议有没有合理性?手机系统层面有哪些值得深挖的增长点?既然硬件投入产出比不理想,为什么智能手机厂商仍紧锣密鼓地推出新产品?

内存涨价,手机“提价减配”成常态

都知道当前内存价格正快速攀升,但其对单款手机成本的实际影响究竟有多大?2026年3月初举办的MWC 2026上,小米集团合伙人、总裁兼手机部总裁、小米品牌总经理卢伟冰对近期的内存涨价幅度进行了直观的量化说明。

卢伟冰透露,2026年Q1,内存的报价大约是去年一季度的近四倍。“一个12GB+256GB的内存组合,在价格低点时,大概30美元(约合人民币207元),四倍的话意味着它到了120美元左右(约合人民币826元)。”

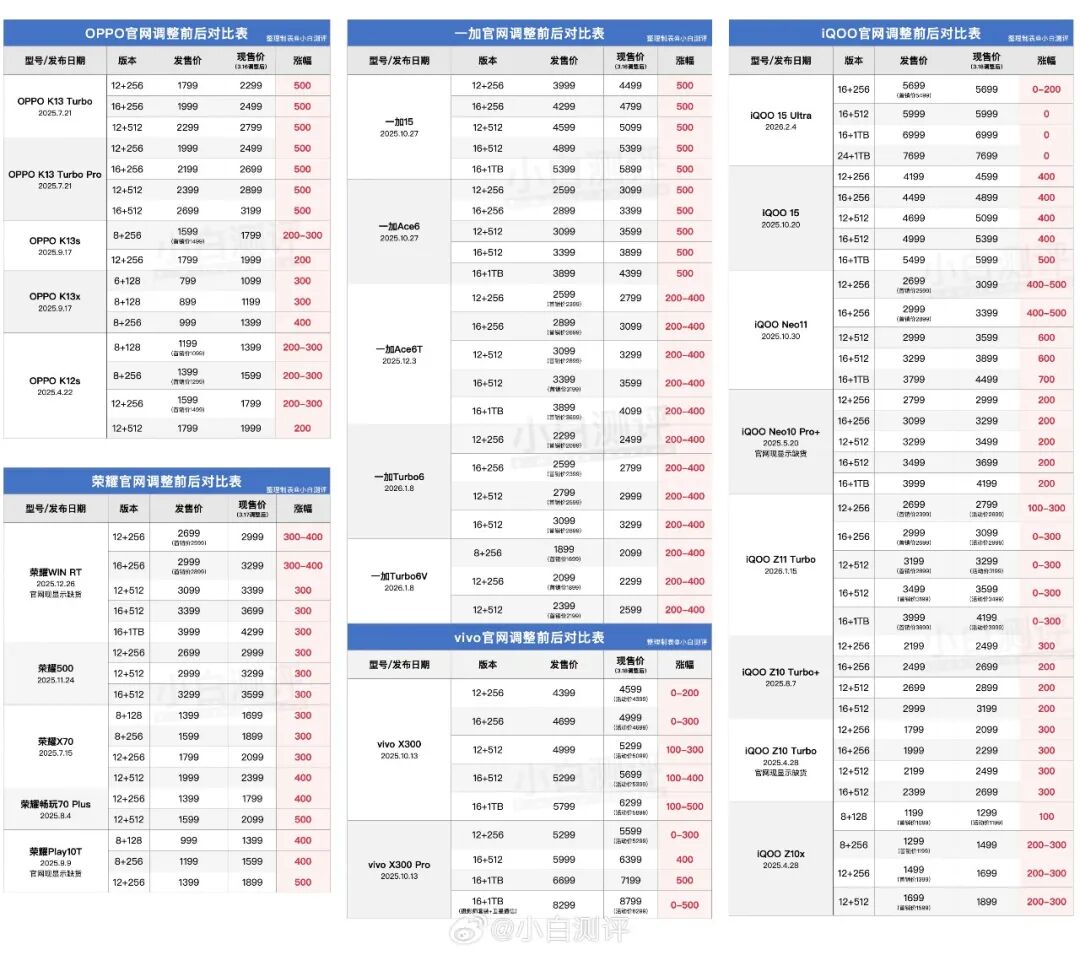

图源:小白测评

按卢伟冰提供的数据测算,目前一台12GB+256GB手机的内存价格已上涨约619元。不过对比而言,智能手机厂商并未将内存涨价的压力全部抛给消费者市场。小白测评统计的数据显示,近期多款智能手机产品价格涨幅为200元-500元。

究其原因,智能手机厂商们意识到了,盲目涨价可能会极大地抑制消费者的需求。因此,手机厂商也希望靠自身的力量消解部分成本压力。

2026年3月初,接受采访时,小米创办人、董事长兼CEO雷军表示,“(内存涨价)给了我们手机和相关业务很大的压力,我们可能还要尽量通过内部提升效率消化这些成本的压力。我们会想各种办法,尽量降低消费者的接受难度。”

然而需要注意的是,由于智能手机行业同质化竞争异常激烈,除了苹果可以靠差异化博取丰厚的利润,诸多智能手机品牌的利润十分微薄。

以小米为例,2025年上半年,其智能手机业务的毛利率为11.95%。同期,小米手机平均售价仅为1142.1元,平均单台手机毛利只有136.48元。由于整机利润缓冲空间极为有限,以小米为代表的智能手机厂商,难以灵活应对激烈的成本冲击。

有鉴于此,目前诸多智能手机厂商除了涨价,还热衷于在硬件配置层面做“减法”。

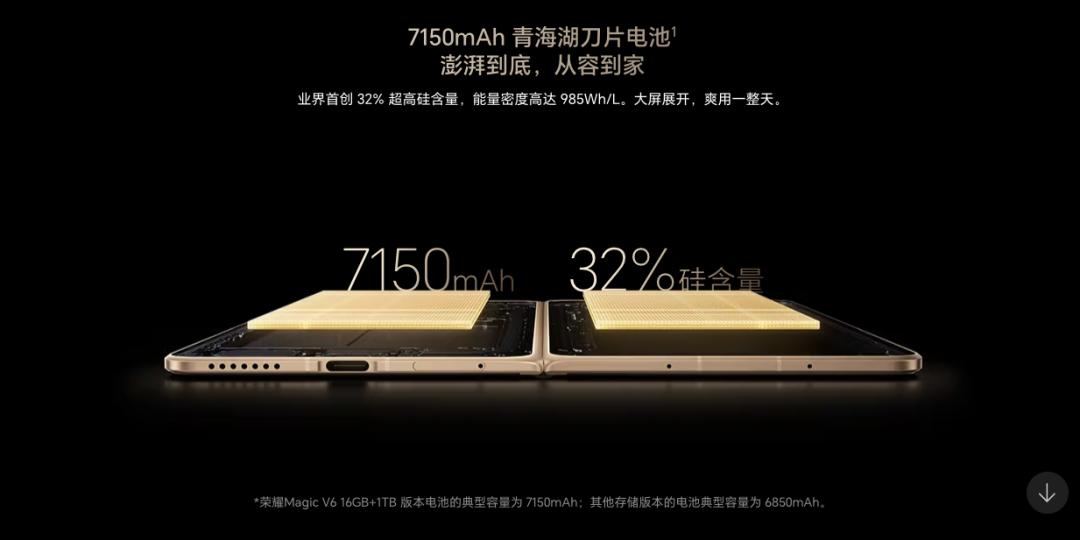

图源:荣耀

比如,3月10日发布的荣耀Magic V6,售价8999元-11999元,大内存版涨价1000元。虽然号称“折叠屏大满贯”,但荣耀Magic V6的影像硬件配置几乎没有提升,仅16GB+1TB顶配版搭载7150mAh电池、支持北斗卫星短信。

更有甚者,据知名数码博主“数码闲聊站”透露,目前中低端新机正“开倒车”,测试2019年前后的主流屏幕配置——90Hz水滴屏。

有鉴于智能手机新品价格高企,并且升级幅度有限,消费者开始持币观望、用脚投票。“RD观测”披露的数据显示,首销前三天,荣耀Magic V6的销量仅为荣耀Magic V5同期的75%。

由此来看,近日,王腾给智能手机厂商提出的“不发布新机”建议确实有一定的合理性。

尽管智能手机厂商正采取积极的策略应对内存价格上涨的压力,但由于涨幅过于剧烈,新机难以避免涨价与减配。这一变化不仅使消费者对智能手机新品持谨慎态度,也导致智能手机厂商一直以来采用的新机驱动销量模式的边际收益递减。

增量用户投入产出比不理想的背景下,智能手机厂商确实有必要将目光投向存量用户。

AI时代来临,厂商亟待打赢入口之战

不同于传统终端在完成交易后与平台联系相对有限,作为大众计算平台,智能手机交易完成后,厂商仍会持续提供应用分发、金融、游戏等服务,与用户保持长期连接,并借此赚取收益。

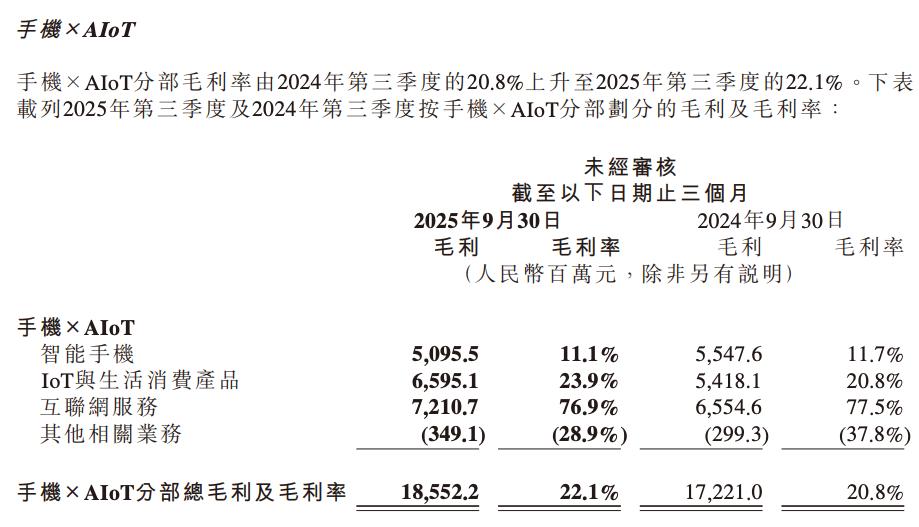

图源:小米2025年Q3财报

以小米为例,虽然其是一家智能手机厂商,却主要靠互联网服务变现。财报显示,2025年Q3,小米互联网服务的毛利率高达76.9%,赚取的毛利为72.11亿元,占手机×AIoT分部总毛利的38.87%,远高于智能手机业务。

内存成本持续攀升的背景下,智能手机厂商如果将有限的资源更多地投向存量用户运营,提升老机型流畅度、扩大新系统适配范围、强化软件能力,提高用户粘性,并借此攫取收益,未尝不是一条穿越下行周期的稳妥路径。

更重要的是,随着技术逐渐成熟,智能手机行业即将迈入AI时代。全新的市场环境,也给智能手机厂商提出了新的要求。

2026年以来,在OpenClaw的带动下,科技行业掀起了“养虾”热。未来,以OpenClaw为代表的AI智能体工具,有可能演变为智能手机的核心入口。在此趋势下,如果不希望丧失对一级入口的掌控权,手机厂商必须亲自下场,打造自有“龙虾”体系。

图源:小米

目前,诸多智能手机厂商正紧锣密鼓地加码OpenClaw相关业务。比如,3月6日,小米发布移动端Agent产品“Xiaomi miclaw”,已启动封测。3月10日,荣耀发布“龙虾宇宙”,荣耀手机用户可通过YOYO和“龙虾”交互。3月11日,华为也推出了“小艺Claw”Beta版,可处理文档编辑、撰写PPT、回复邮件等任务。

不过需要注意的是,与传统软件可通过规模效应摊薄使用成本不同,OpenClaw执行任务时,需要消耗海量Token,成本高昂。智能手机厂商如果想推动用户养成使用“龙虾”的习惯,前期需要投入巨额补贴教育市场。

图源:小米

比如,2026年3月19日举办的春季新品发布会上,雷军就对外表示,小米积极拥抱AI时代,未来三年将在AI领域投入超600亿元。要知道,2024年,小米净利润仅为235.78亿元。未来几年,小米在AI领域的巨额投入,将给公司现金流带来巨大的压力。

显而易见,对于智能手机厂商来说,上游内存成本飞速攀升的背景下,通过软件服务,挖掘存量用户的“剩余价值”,确实是更为理性的选择。而随着AI技术逐渐成熟,智能手机厂商如果想拿到AI时代的“船票”,更需要将有限的资源投入到软件能力开发、用户补贴之上。

陷入“囚徒困境”,新机发布不能停

虽然王腾的建议有一定合理性,但智能手机厂商并未采取防御姿态,而是正紧锣密鼓地推出新产品。

2026年以来,三星、荣耀、OPPO等智能手机厂商已相继发布Galaxy S26、Magic V6、Find N6等产品。接下来,vivo、一加、iQOO等品牌还将推出X300 Ultra、一加15T、iQOO Z11等新品。

智能手机厂商之所以不按照“理性经济”的逻辑停发新机,很大程度上都是因为陷入了“囚徒困境”。

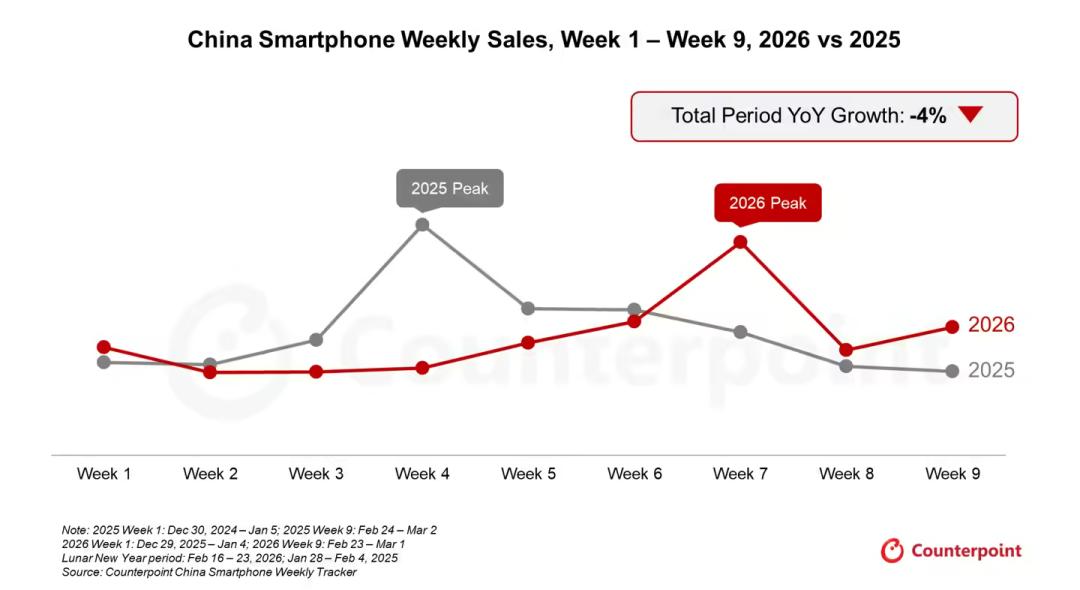

图源:Counterpoint

因内存价格飞速攀升,极大地抑制了消费者的需求,手机市场规模将大幅萎缩。Counterpoint发布的数据显示,2026年前9周,中国智能手机销量同比下跌4%。IDC预计,2026年全年,全球智能手机出货量将同比下滑12.9%。

在此背景下,智能手机厂商的投入产出比虽然不甚理想,但市场规模缩水,也意味着内卷竞争加剧。如果某一智能手机厂商停发新机,那么市场份额就会被竞争对手蚕食,有可能渐渐落入“死亡螺旋”。

不过需要注意的是,内存涨价背景下,智能手机厂商并未按此前的节奏推行“机海战术”,而是纷纷借势冲击高端市场。比如,荣耀Magic V6和OPPO Find N6的起售价分别高达8999元和9999元,向iPhone 17 Pro系列看齐。

智能手机厂商之所以针对性加码高端旗舰,一方面是因为旗舰手机定价更高,为成本上涨提供了充足的缓冲空间;另一方面,也希望借高端机型这一载体,推动AI技术的落地与应用。

前文提到,OpenClaw带动下,智能手机厂商正积极“养虾”。不过由于手机私密信息过多,接入“龙虾”后,智能手机厂商也需要直面隐私安全防护问题。对此,雷军表示,“大家现在担心的主要是上传云端的过程,有很多安全因素不到位,我们力争把高度隐私的信息,在本地处理。”

受限于机身空间与散热条件,智能手机的性能释放存在明显上限,目前仅能效比更高的旗舰级处理器,可以提供相对充足的端侧AI处理能力。

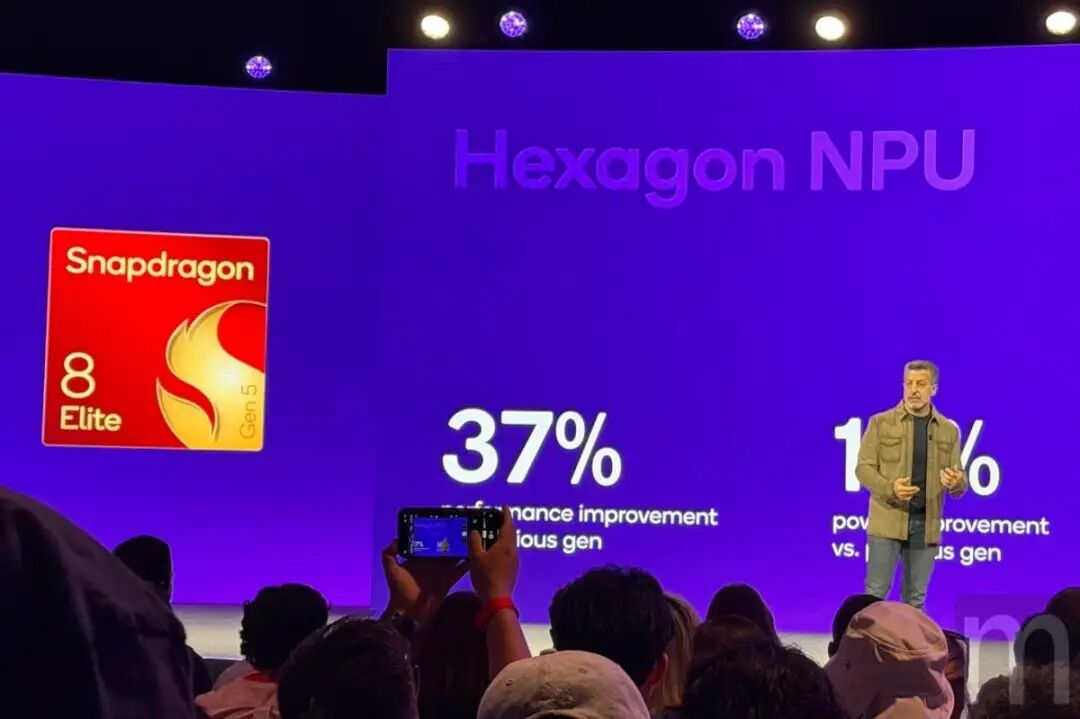

图源:高通

比如,第五代骁龙8至尊版搭载新一代高通Hexagon NPU,AI性能提升37%,端侧运行30亿参数大模型的速度为220 Token/s,并新增对INT2与FP8量化精度的支持。

显而易见,老机型虽然可以通过OTA运行全新的软件,但受限于硬件性能瓶颈,很难完美运行最新的AI功能。因此,对于智能手机厂商来说,推出具备更强算力的新机,是跟上AI技术浪潮的必经之路。

综合而言,内存价格持续攀升的背景下,智能手机厂商如果选择停发新机、聚焦互联网业务,或许能在短期内对冲成本压力,但从更长的周期来看,这种策略相当于主动放弃产品创新的主阵地,削弱品牌与技术的持续进化能力,进而透支未来竞争力。

从行业演进的角度来看,智能手机行业正加速迈入AI时代,终端不再只是硬件设备,而是承载端侧智能与生态入口的关键载体。以OpenClaw为代表的AI智能体工具落地,离不开新一代硬件平台的持续迭代与验证。

在此过程中,推出旗舰产品不仅是智能手机厂商维持市场影响力的重要手段,更是抢占AI入口、构建差异化能力的必要路径。

可以确定的是,唯有在周期低谷中坚持技术与产品双轮驱动的智能手机厂商,才能穿越内存涨价带来的阶段性阵痛,掌握AI时代的主动权,实现从“规模竞争”向“能力竞争”的跃迁。