格力正在用行动证明,它不想再被叫作“空调大王”了。

前段时间,在AWE 2026(中国家电及消费电子博览会)期间,格力CMO朱磊透露,董明珠健康家全国门店已超1000家,其中,非空调品类销售占比达到42.2%。

过去很长一段时间里,格力等于空调,空调必看格力,这是消费者脑子里根深蒂固的认知。但如今,当你走进一家董明珠健康家,近一半的产品可能来自冰箱、洗衣机,甚至是全屋智能解决方案等非空调品类。

从“好空调,格力造”到“健康家”,格力正在完成一场身份的重新定义。但就在格力努力撕掉“旧标签”的同时,对于董明珠个人IP能否撑起格力品牌的争议也从未停息。

从“空调”到“董明珠”,格力这场换标签的自我革命,究竟是进化,还是另一种路径依赖?更重要的是,在朝着全屋智能生态进发的当下,格力真的做好准备了吗?

格力的“渠道变革”

2025年2月,格力正式发布“董明珠健康家”战略,旨在通过场景化体验、数据可视化及智能交互服务重构零售价值链,为用户搭建更全面、更智能的产品展示平台。

董明珠本人曾在直播间中表示,“格力专卖店它就是一个空调,但董明珠健康家是一整个家庭全屋的电器产品,以健康为中心设计的各类产品,消费者可以到线下去体验去看。”

格力的目标,是要在全国开设10000家“董明珠健康家”,在这场宏大的布局中,“董明珠”个人IP也成了最引人注目的存在——但为什么偏偏是“董明珠”?

这就要回到格力过去几年那场声势浩大的渠道变革之中。

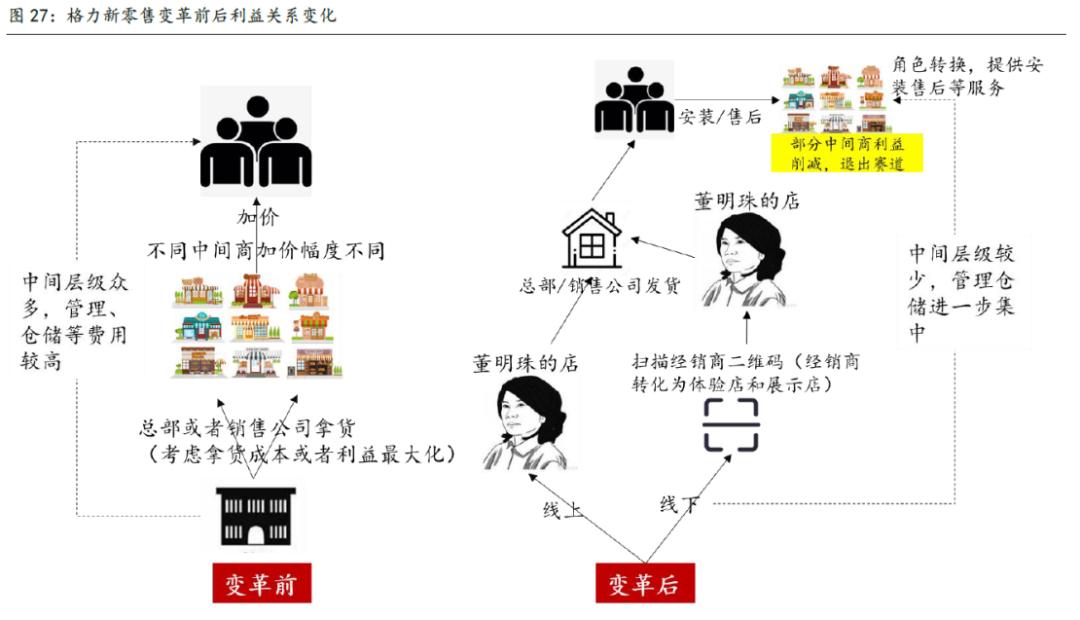

众所周知,格力早期是靠着“大经销模式”起家的。简单来说,就是格力在全国各地找一批核心代理商,让他们提前打款拿货,再由他们把货铺到二、三级分销商手里。

这套模式在空调行业野蛮生长的年代简直是印钞机——厂家提前回笼了资金,经销商拿走了利润,消费者满足了需求,格力空调就这样一路攻城略地,坐上了“空调大王”的宝座。

但弊端也很明显,经销商为了业绩,难免会出现压价窜货等现象。为此,格力在上世纪末联合部分区域的大型经销商,成立专营格力的股份制销售公司,既方便格力对核心经销商的掌控,也能更好维持市场价格和管理的稳定。

但天下没有一成不变的生意。互联网的迅速发展,改变了消费者的购物习惯。数据显示,中国家电线上渠道的市场规模占比,从2015年约16%一路攀升至2025年的接近60%。

突如其来的疫情,则让本就受到电商挤压的线下渠道雪上加霜。2020年,董明珠本人也不得不亲自下场,在抖音、快手、京东等平台做了13场直播。

几乎同一时间,格力开启了渠道变革,希望通过压缩格力空调销售环节,提升销售链条的效率,这一系列动作也被业内人士称为“削藩”。

但很显然,格力的渠道变革,动了传统经销商的切身利益。

矛盾在2022年彻底爆发,河北格力总代理商徐自发,这位跟着格力打了二十多年江山的老将,突然宣布“不再销售格力产品,转做飞利浦空调”。

但董明珠并没有妥协。2022年,格力河北地区迎来了新的授权经销商“珠海桓格数字科技有限公司”。此后,格力开始加速告别“经销商时代”。

在2024年底的经销商大会中,董明珠表示,“我们曾经的渠道方式可能是成功的,但是随着市场的发展,格力要通过深化渠道改革实现利益更大化,就要辐射到真正的终端经销商。”

到了2025年,格力的渠道变革走到了“深水区”。格力正式推出了“董明珠健康家”,以300元/平米的补贴,鼓励经销商完成门店改造。

此外,格力全国多地的销售公司也从“盛世欣兴”系列转入新成立的“恒信”系列公司,“盛世”背后的出资方是格力核心代理商,而“恒信”背后则是格力相关的职业经理人。

这意味着,过去那些和格力利益捆绑的核心代理商,已被逐步边缘化;渠道中原本属于代理商的核心利润,也被格力一点点收归上市公司。

从这个角度来看,“董明珠健康家”中的“董明珠”,正代表了格力渠道变革的决心:只有大刀阔斧的改革,彻底打碎旧有的分利模式,才能在家电销售的“渠道混战”中找到新的突破口。

董明珠的“健康家”

但与此同时,围绕“董明珠健康家”的争议也从未停歇,最大的争议点在于,董明珠是否过度放大了个人IP,甚至凌驾于格力品牌之上?

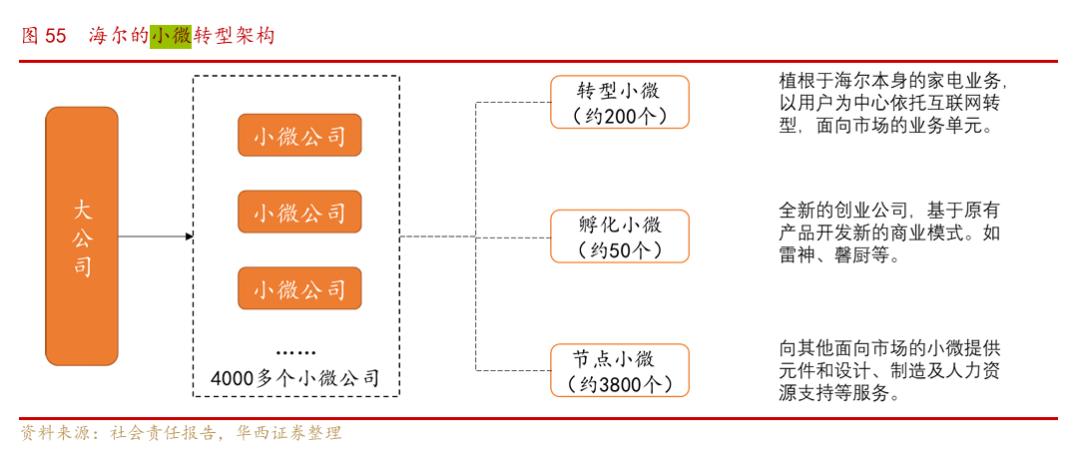

纵观近年美的、海尔的渠道变革,它们都在致力于推动组织结构的扁平化,无论是推出自营电商旗舰店,还是加速数字化管理,“去经销商化”已成为家电巨头的大势所趋。

但为何格力的变革阻力最大?问题出在两个方面。

首先,格力的产品体系没有做到完全分层。

美的、海尔在更早之前已启动渠道改革,在此之前,它们已划分出针对不同类型消费者的品牌矩阵,比如海尔负责大众市场,卡萨帝负责高端市场。

在渠道架构上,海尔则采用“平台+小微”模式,其孵化了上千个小微企业,每个小微公司负责从研发、制造到渠道分配的全链条,这种模式本质上就是一种渠道分层和团队分层。

相较之下,格力则依然采用同一套经销体系来承载不同逻辑的产品。“董明珠健康家”只是压缩了经销链路,并非真正意义上通过渠道分层来运营高端市场,所有大门店统一升级为健康家,导致中低端渠道也被卷入高端体验的“泥潭”,外界看到的“混乱感”,大多来自这里。

其次,新旧体系未能完全融合。

目前,“董明珠健康家”首年落地1000家门店,离格力最初3000家门店的目标还有一定距离,整体扩张速度比计划中要慢。但即便如此,在这个过程中也必然存在新旧体系同时运行的情况,经销商之间难免出现冲突和竞争。

在这些外部矛盾下,顶着“董明珠”头衔的“董明珠健康家”,自然也站上了舆论的风口浪尖,这也是新旧利益集团在过渡期间不可避免的阵痛。

今年初,董明珠也在媒体采访中回应了这一问题,她表示,“我不认同企业家张扬IP是为了个人,我认为我不是网红,更多的是聚焦我们企业的产品,给销售带来一种信赖。”

不过,尽管争议重重,但“董明珠健康家”还在持续扩张,更重要的是,其确实在扭转消费者对于“格力=空调”的传统认知。

格力CMO朱磊表示,格力全国平均有超过42%的销售额来自非空调品类,而在包头、石家庄等几个大城市门店甚至达到了50%以上,从去年下半年开始,非空调品类增长得非常快。

要知道,在过去十多年中,格力空调业务的营收占比始终维持在 70%以上,格力也一直被市场诟病为“单腿走路”。但如今,格力的“多元化”不再是空谈,而是有真实销售数据的支撑。

在近期举办的AWE 2026上,格力还进一步加码全屋智能生态,依托自主研发的AI芯片与人工智能体系,推出覆盖空调、冰洗、生活电器及工业装备的多款重磅产品。

不过,相较于海尔、美的,格力不仅渠道变革慢了一拍,其全屋智能也是姗姗来迟。

海尔早在2020年就推出了全屋智能场景品牌“三翼鸟”;美的则在2018年就与华为、小米、绿米等生态达成合作,开始在全屋智能领域布局;而格力的全屋智能则跟“董明珠健康家”深度绑定,一直到2025年才开始大规模走向消费市场。

但问题是,如今的全屋智能赛道早已拥挤不堪,不仅是家电同行,互联网巨头、新能源车企等也纷纷强势入局,格力还能剩下多少突围的空间?

急于撕掉旧标签

不过,“迟到”总比“不到”要好。只是,格力当下的处境也确实很尴尬,“董明珠健康家”在战略上很正确,但在战术上却可能很难打。

一方面,格力急需撕掉“空调”标签,这是市场放缓和业绩下滑双重压力所驱动的,格力需要拓展第二增长曲线。

奥维云网数据显示,2025年中国空调市场零售额达2356.6亿元,较上年同比下降0.4%;零售量为7604.3万台,较2024年上涨4.7%。

市场不再高速增长,取而代之的是价格战和成本压力。

2025年,现货铜价全年涨幅超34%。只是,成本高了,行业价格战却反而打得更激烈了,2025年上半年,线上家用空调2100元以下的低端机销量占比首次超过50%。

与此同时,竞争对手也在步步紧逼。奥维云网数据显示,在2025年7月中国空调全渠道市场份额市场排名中,美的以29%的市场份额继续领跑,保持其自2024年首次超越格力成为 “一哥”后的领先优势;格力位列第二,份额从去年同期的19%下滑至 17%;海尔则以15%的份额占据第三位,较去年同期提升了4个百分点。

与此同时,美的、海尔等头部品牌也在智能家居和海外市场持续发力,如果格力还只靠空调,未来的路将会越来越窄。

这份压力也体现在财报中。2025年前三季度,格力实现营收1376.54亿元,同比下降6.62%;归母净利润214.61亿元,同比下降2.27%。

今年2月,格力第一大股东珠海明骏拟减持公司不超过1.12亿股股份,也是其自成为格力第一大股东后的首次减持,而珠海明骏背后,则是国内私募巨头高瓴资本。

但另一方面,“董明珠健康家”真的能撑起格力未来的想象空间吗?

格力主推“董明珠健康家”,主要是为了统一品牌和增加触点,消费者能在“董明珠健康家”里能摸到冰箱、洗衣机,感受智能家居的联动,这种沉浸式体验对非空调品类的转化至关重要。

只是,“董明珠健康家”虽然让格力的生活电器卖得更多了, 却难以从根本上扭转格力的基因。

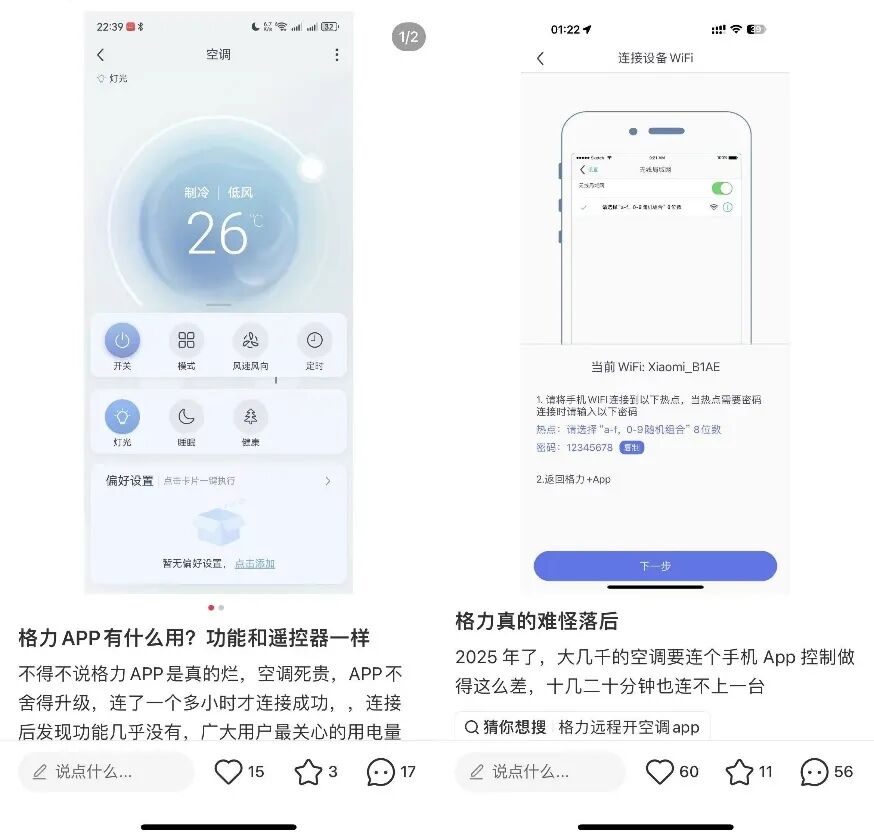

如今用户选购智能家居,“好用”只是门槛,“够智能”才是决胜点,但这恰恰是格力的短板。在社交平台上搜索格力智能家居,不少用户吐槽格力的APP难用,连不上家电;甚至有用户建议格力融入小米生态,或许能带来更多订单。

格力的多元化尝试,才刚刚迈出了第一步,其能否彻底摆脱空调依赖症,并非由董明珠一人说了算,而是取决于两件事:

一是非空调品类的产品力能否持续支撑高增长;二是这套全屋健康的叙事,能否在年轻消费者心中站稳脚跟。

格力不想只当“空调大王”,但它能不能当上“健康家大王”,还需要时间给出答案。