在“房住不炒”的大趋势下,“家”这门生意正在被彻底重做。

叠加AI大模型风口所带来的空间智能,回归最根本的居住属性、更舒适、更懂主人的“家”逐步成为新的确定性需求。

而绿米Aqara,正是站在这个转型风口最前排、被强风吹到台前的典型代表。

近日,深圳绿米联创科技(Aqara International Ltd)已正式向港交所递交招股书,拟于香港主板挂牌上市。若进程顺利,它将成为“全球AI驱动空间智能基础设施第一股”。

图源:Aqara招股书

作为小米生态链最早一批成员,绿米Aqara确实没让雷军失望:年收入15亿元,产品销往90多个国家和地区,全球用户超过1500万。

但翻开招股书,映入眼帘的却是是一组略显尴尬的数字:营收原地踏步、三年累计归母净亏损超7亿元。

随着全屋智能渗透率上升、各类玩家混战,这位曾经被寄予厚望的“小米生态链优等生”,上市之路并不算轻松。

背靠小米生态的独角兽

绿米的创始人游延筠,曾是一名“矿工”。

美国犹他大学硕士毕业后,游延筠便入职世界三大铁矿石供应商之一的Rio Tinto力拓集团,从事工业控制、楼宇自动化等工作。

在力拓集团的经历,让游延筠看到了自动化技术的机遇和能源浪费的现状:人类生产的能源约有40%消耗于建筑场景,而借助楼宇自动化,能耗可降低20%-40%。

于是,游延筠在2009年回到深圳创办了绿拓科技(绿米前身),最初的业务方向就是楼宇自动化和智能化改造。

但To B的商业模式,加上项目成本高、周期长,绿拓很快陷入困境,最困难时甚至发不出工资。

转机出现在2014年。

2014年,小米开始启动生态链计划。小米生态链,即在小米智能手机业务的基础上,以投资的方式孵化一批硬件公司,并构建一个强大的“竹林生态”。

图源:米家官网

小米看中了绿拓在自动控制领域的技术积累,便向游延筠抛出了橄榄枝。同年,游延筠加入小米生态链,并将绿拓更名为绿米,正式进军智能家居行业。

借助小米的渠道和品牌优势,2015年绿米发布的“小米智能家居”套装一炮走红,销量突破百万套。

2016年,绿米推出自有品牌Aqara,主打“全屋智能”概念。

在当时,卖生活方式、卖场景交互的“全屋智能”既没有成熟的技术基础,也没有统一的行业定义,Aqara绿米几乎没有像样的竞争对手,自然一跃成为这条赛道的领跑者。

这种“先上车”的优势,很快被放大。

在行业尚未形成共识的阶段,Aqara绿米既是玩家,也是定义者。什么是全屋智能,需要哪些硬件、如何实现联动,本质上都由它来解答。

当业内其他玩家还在扎堆钻研智能灯泡、插座这类单一爆款产品时,Aqara绿米已经开始围绕空间设计整套系统,即“空间智能”。Aqara绿米的“空间智能”,是指依托传感器、智能中枢与控制器搭建底层架构,借助统一交互逻辑将单一的设备操控升级为对空间状态与场景的全局感知、智能决策及自动化执行。

换句话说,人不需要反复操作开关,家会根据人的行为、环境变化,自动完成判断与执行。

2016年,Aqara绿米正式落地Aqara Home智能家居体验馆,首创了业内“4S智能家居体验店”服务体系,即Solution(方案展示)、Sales(产品销售)、Service(用户服务)、Survey(交流反馈)。

图源:Aqara绿米官网

这套对标汽车4S店的模式,不仅让有高消费潜力却认知模糊的用户加深了对全屋智能的理解,也为产品销售带来显著增长。2018年双十一期间,Aqara绿米销量超50万件。

产品跑通、渠道落地后,资本也顺势入局。

2014-2021年,Aqara绿米完成了多轮融资,投资方不乏小米、顺为、深创投这样的顶尖投资机构。2021年,Aqara绿米的估值就已经来到8.5亿美元(约合58.84亿元人民币)。

如今,Aqara绿米已建立了完善的产品矩阵,涵盖50余个品类,超2200个SKU,全球累计激活设备超5600万台。

图源:Aqara绿米官网

根据弗若斯特沙利文数据,按2024年收入计,Aqara绿米已经成为全球最大的中国空间智能基础设施提供商,在中国同类厂商中排名第一,全球市场份额1.5%。

从营收来看,Aqara绿米保持着极强的韧性。

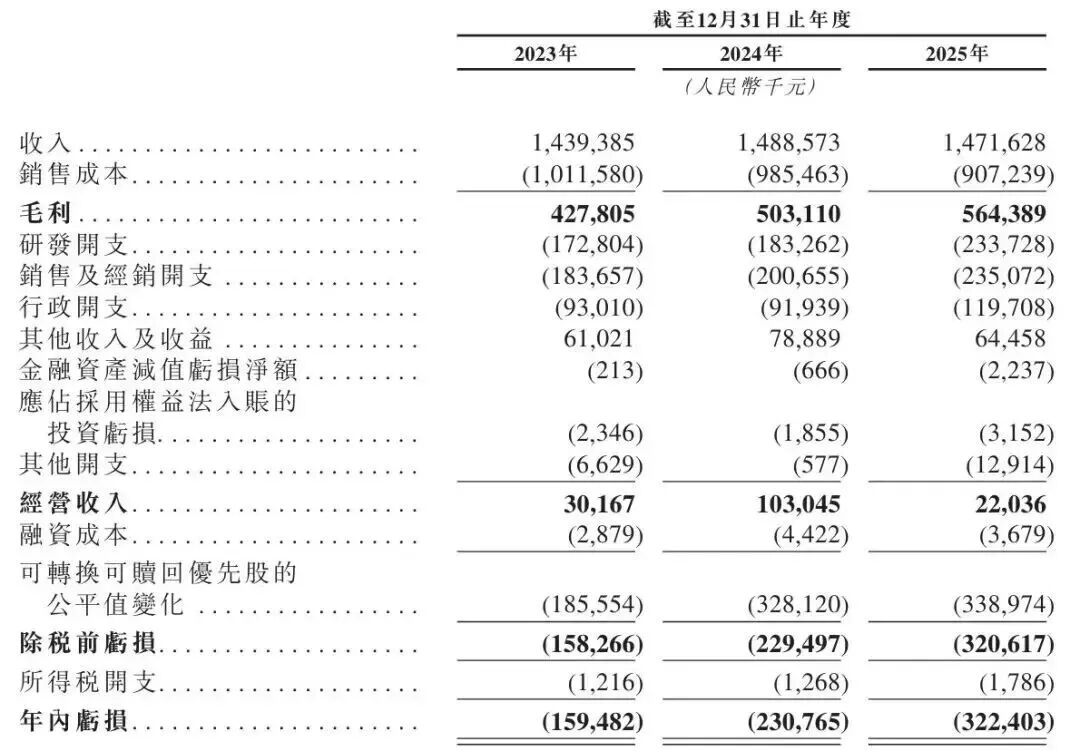

2023至2025年,Aqara绿米实现收入分别约14.39亿元、14.89亿元、14.72亿元。营收规模变化不大,整体维持在15亿的体量。

盈利能力上,2023至2025年,Aqara绿米的年内亏损分别为1.59亿元、2.31亿元和3.22亿元。不过,如果剔除掉非经常性损益等因素,其同期经调整净利润分别为4529万元、1.13亿元和5685万元,Aqara绿米的自我造血能力还算在及格线上。

图源:Aqara绿米招股书

从收入结构来看,Aqara绿米品牌空间智能产品及解决方案是营收主力,品牌溢价逐步凸显。2025年,来自Aqara绿米自有品牌的收入达到了9.47亿元,占总营收的64.3%。而传统的ODM产品收入,从2023年的5.19亿元降至2025年的4.97亿元,占总收入比例从36.0%下降至33.8%。

从数据的转换中可以看出,Aqara绿米在慢慢从幕后走向台前。

海外收入超六成

如果说“全屋智能”在哪里更上头,答案大概率是欧美。

安全防护、环保要求、愿意为优质的智能体验付费,使得全屋智能、智能家居在欧美地区的市场更广阔、渗透率也更高。

Fortune Business Insights的数据显示,2024年全球智能家居市场规模已达1215.9亿美元,预计到2032年将超6300亿美元,年复合增长率高达23.1%。

其中,北美以32.24%的市场份额位居全球第一,预计到2032年将达1002.5亿美元。2023年,欧洲智能家居的渗透率已达28%,预计2028年拥有智能家居设备的家庭将增至1.78 亿户。

需求增长叠加中国制造的优势,中国智能家居产业迎来新的出海风口。2024年,中国智能家居产品出口额达680亿美元,同比增长35%,成为智能家居的超级工厂。

眼光毒辣的Aqara绿米的出海之路则更早一些,2019年完成1亿美元融资后便正式出海,重点布局欧美市场。

如今,Aqara绿米的产品已覆盖全球170个国家和地区,累计用户超过1100万。

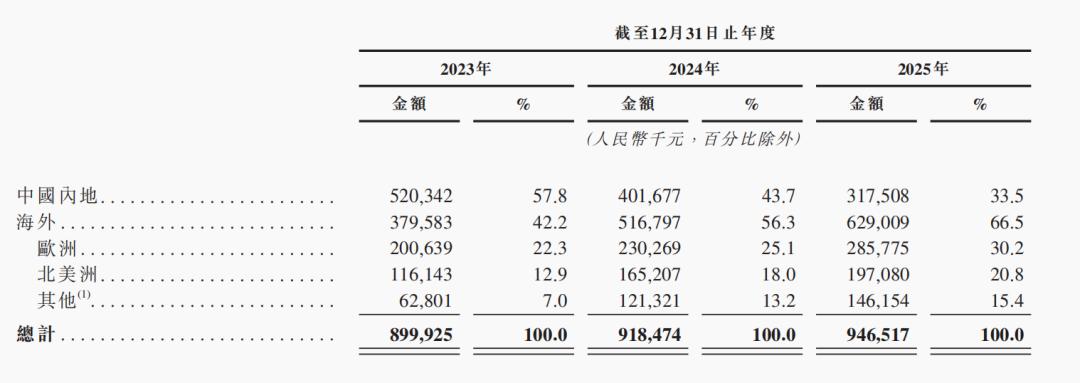

从收入结构来看,海外业务是Aqara绿米的收入“命门”。以其自有品牌计,2023-2025年Aqara绿米海外收入从3.80亿元增至6.29亿元,占比从42.2%升至66.5%,中国内地收入从5.20亿元降至3.18亿元。

图源:Aqara绿米招股书

对赛道和地区的毒辣眼光只是第一步,作为科技企业,技术研发和产品力是首位的。

招股书显示,2023-2025年,Aqara绿米的研发费用从1.73亿元增至2.34亿元,研发投入占收入比例从12.0%提升至15.9%。目前,研发团队规模达460人,占员工总数的48.9%,持有1262项已授权专利及549项待审专利。

研发投入直接体现在产品实力上。

在传统家居领域,“碎片化”一直是一个痛点,即将全屋智能视为单一连接设备的简单集合,用户体验也往往因此而割裂。

而Aqara绿米在招股书中抛出的“空间智能”概念,正是对这一需求的回应。

Aqara绿米为用户提供的是融合了硬件、软件及AI算法的一体化解决方案,其空间智能技术涵盖识别感知、认知决策、执行优化以及连接融合四大核心能力。

搭配Aqara Studio平台,空间、人员、设备与行为从分散节点转变为有机整体,在统一计算框架下被全面感知并自主执行。

叠加Aqara Studio,空间、人员、设备与行为不再是孤立的节点,而是被纳入一个统一的计算框架中进行理解和执行,自然、直观的交互体验便水到渠成。

图源:Aqara绿米官网

除此之外,欧美地区的存量房占比超80%,不破坏原有装修的“小改小动”是用户的无奈之举。Aqara绿米的单火取电技术,在无需大规模改造原有电路的前提下,就能为智能设备稳定供电,刚好契合欧美的独特需求。

技术过硬是一方面,但真正让Aqara绿米在海外走红的,是对技术的态度:主动打破生态壁垒。

要知道,海外市场苹果、谷歌生态的用户占比极高,对设备兼容性、系统稳定性、隐私安全性要求严苛。

而Aqara绿米并非是自建一套封闭生态,而是主动去适配主流平台。

2022年,Aqara绿米推出全球首款支持Apple Home Key的智能门锁。2024年,Aqara绿米首次在亚马逊日本站点向日本用户推出7款智能产品。2026年CES展会上,Aqara绿米推出的智能门锁U400,是市场上首款支持通过UWB技术实现Apple设备免提解锁的门锁。

截至2025年底,Aqara绿米有15个产品品类、超340款型号接入Apple Home,原生适配HomeKit安全视频、自适应照明、Home Key等Apple专属功能,超过30款产品在18个国家及地区的Apple Store销售。

图源:Aqara绿米官网

小米米家、三星SmartThings、Google Home、Amazon Alexa等多个平台,也在互联互通的范围之内。

开放的技术生态让Aqara绿米获得苹果、谷歌等大公司的背书,即使单品均价比小米海外产品高35%,消费者也会天然多一层信任,形成差异化优势。

提及国产品牌出海,自然少不了社交媒体营销。

在线上,Aqara绿米建立了比较完善的社媒矩阵,让合适的人在合适的平台上看到合适的种草内容。

在TikTok上,Aqara绿米讲究“短平快”的场景融入,用真实的居家日常让消费者感受到产品所带来的美好体验,进而引发购物行为。而在深度和科技内容见长的YouTube上,则主打深度评测,解决用户的最后决策顾虑。

如Instagram上,Aqara绿米选择与科技产品博主@thetechbadgerr共创视频,通过日常生活中的产品实际使用,向用户传达产品的核心理念及优势,获得了379万观看量、16.5万点赞。

图源:Instagram截图

此外,Aqara绿米还在独立站内还设置了用户论坛,通过积分奖励机制鼓励用户参与互动,增加用户的活跃度和粘性。

线上营销颇具成效。根据OneSight发布的《2025Q1出海品牌社媒影响力榜单》,Aqara绿米在家电家居类排名13。

对于客单价高、类目繁多、项目周期长的的智能家居而言,“先体验、再决策”几乎是默认路径。

尤其是全屋智能,装了就难以拆卸,用户在下单前需要建立充分的信任感。线上种草可以完成认知教育,但难以完全替代线下触达。

Aqara绿米在海外,就主动把“体验”提到了“交易”之前。

在线下,Aqara绿米已与Apple全球零售店、各大商超及区域电子产品代理商建立了合作关系,还在布拉格设置了售后中心。在今年的CES2026上,Aqara绿米就带着U400智能门锁一举斩获Tom’s Guide、The Ambient 等多家国际权威媒体大奖。

当一切是“看得见、用得到”的,用户的消费决策就变得简单了,增长也随之而来。2023到2025年,Aqara绿米的海外收入从3.8亿元增长到6.29亿元,复合年增长率高达28.7%。

但当规模做大、市场铺开,更复杂的考验也随之而来。

内忧外患、强敌环伺

从行业的角度来看,全屋智能市场远未见顶。

Grand View Research的数据显示,2024年全球智能家居市场规模已达1278亿美元,2030年这一数字将来到5372.7亿美,年复合增长率高达27%。在渗透率上,2023年英国、韩国、美国、澳大利亚的智能家居渗透率分别为54%、51%、48%、44%,高于同期我国的19%。

资本也在蜂拥而至。

仅2023年,国内智能家居领域就有41起投融资事件,披露融资额达43.75亿元。供给快速增加之后,行业竞争难免加剧。

在海外,Control4、Crestron、Nice(ELAN)等品牌凭借技术成熟、稳定性高、系统集成度高的优势占据着欧美高端住宅与别墅智能化项目。

在国内,智能家居赛道上目前主要有三类玩家,一是以美的、海尔为代表的老牌厂商,二是以华为、小米为代表的互联网新秀,三是深耕系统与解决方案的垂直品牌。

华为鸿蒙智家主攻高端前装,将华为系AI融入家庭设备与场景;美的则借助家电品类和性价比,在C端市场站稳脚跟,家电品类和性价比路线出发,在C端市场站稳脚跟,自有品牌在亚马逊北美、欧洲、日本等核心市场的32个细分产品类目中位列市场份额第一。

与Aqara绿米同一赛道的,涂鸦智能走平台路线,为传统品牌提供IoT方案,近期还推出了“Hey Tuya”AI生活助手,打通了硬软件;欧瑞博则凭借MixPad智能中控屏技术,长期占据着高端住宅、智能办公、多功能厅、会所等商业装修场景。

图源:涂鸦智能 Hey Tuya

不过,同行的上市之路同样坎坷。

欧瑞博上一次冲击IPO时,因所委托会计所出具虚假报告问题被迫中断;易来智能因过度依赖小米生态链而遭问询,2021年7月终止IPO。

整体来看,赛道热度高、玩家众多。对于Aqara绿米而言,尽管在空间智能上具有先发优势,但老牌厂商的规模、互联网新秀的流量,以及同类垂直品牌的领域深耕,竞争的压力不可低估。

除了白热化的竞争压力,财务结构同样背负较重压力。

招股书披露,2023-2025年,Aqara绿米分别实现营收14.39亿元、14.89亿元、14.72亿元。三年时间,营收整体维持在近15亿的体量,复合增长率仅为1.14%,几乎在原地踏步。

但同期,账面录得净利润分别为-1.59亿元,-2.31亿元,-3.22亿元,亏损连年扩大。

这些数据放在智能家居仍保持快速增长、智能AI算力仍是个“烧钱游戏”的大环境下,显得格外刺眼。

赛道风口正盛,而Aqara绿米的营收表现,已然踩下制动踏板。

在竞争和财务之外,客户结构同样存在极大风险。

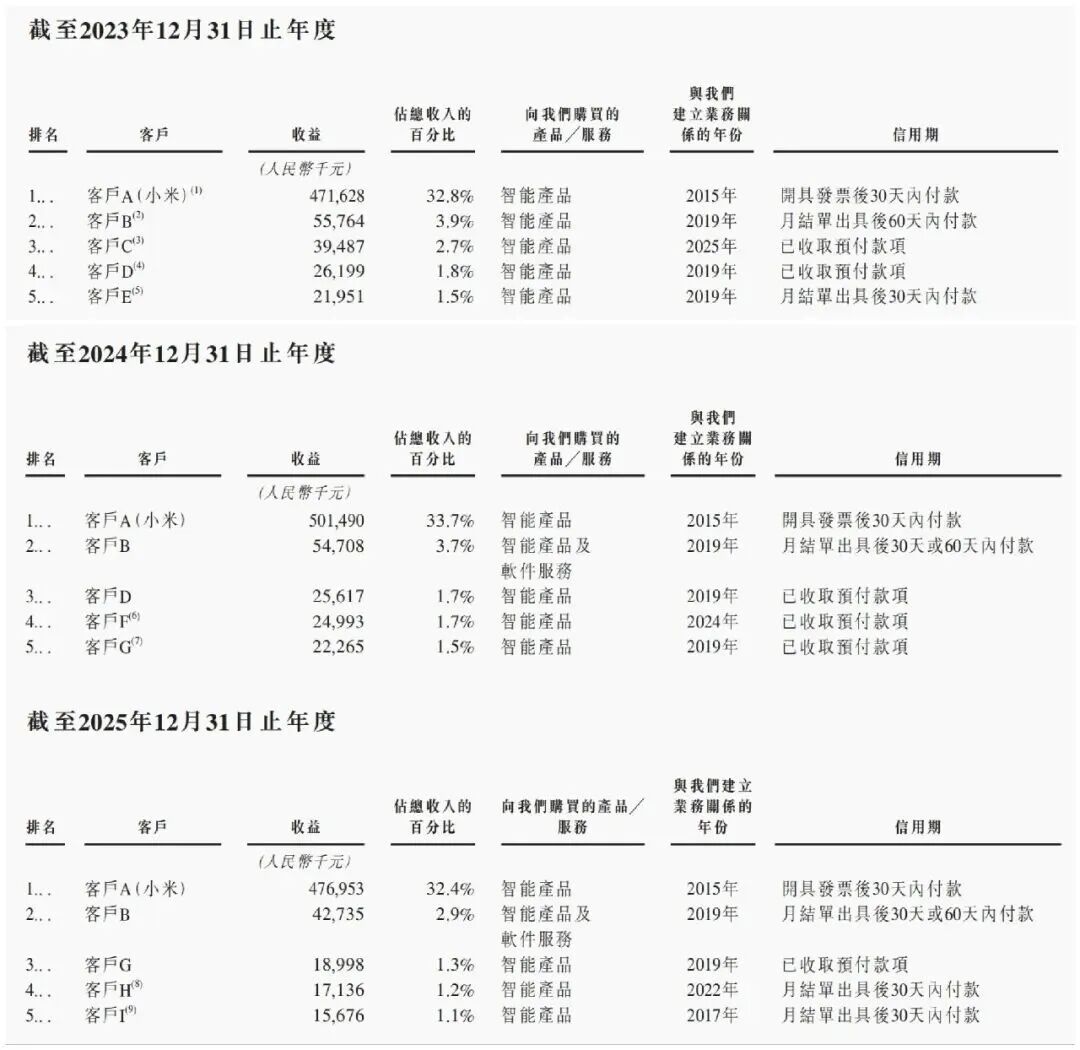

翻开Aqara绿米的招股书,小米身影无处不在。

小米是Aqara绿米的第一供应商,提供集成电路、模组和适配器,2023-2025年采购额分别占总采购额的2.8%、3.8%和4.9%,金额升至5023万元。

小米更是Aqara绿米的第一大客户,连续三年贡献了超三成的收入。招股书显示,2023-2025年,Aqara绿米来自小米的营收分别为4.716亿元、5.015亿元、4.770亿元,对应营收占比32.8%、33.7%、32.4%。三年来,这个比例几乎没有变化,且其他客户的规模与小米差距悬殊,有依赖单一客户的风险。

图源:Aqara绿米招股书

这也意味着,Aqara绿米能卖出多少产品,或许大部分取决于小米。

过去十年,Aqara绿米作为小米生态链的优等生,在全屋智能这个还没完全成熟的赛道里,站稳了脚跟。

但现在,全球智能家居行业或许即将进入洗牌期:硬件规模、系统能力、生态兼容、标准合规、上下游协同缺一不可。对Aqara绿米而言,仍需在降低客户依赖、加强合规管理、拓展生态边界等方面下更大的功夫。

对这只独角兽而言,港股上市或许是“逃离”小米、盘活营收的解药。

但药效如何,依然布满未知。