智能眼镜现在到底有多火?两种现象,两个答案。

重度爱好者Lsit,每天戴智能眼镜长达5小时——用它开车门、跑步导航、对话聊天,简直像多了个虚拟助手。

但另一边的Smit则完全提不起兴趣。她觉得产品太花哨,一些功能手机也有,花几千块再买一个拍照录音的眼镜,有些画蛇添足。

两个人对“新事物”抱有与众不同的接受态度。而从市场反馈来看,像lsit这样的消费者正越来越多。据IDC最新报告,预测2025年全年中国市场的智能眼镜出货量将达到275万台,同比增幅高达107%,这也印证了赛道的高度景气。

市场的火热也映射到了行业的沸腾。

以乐奇Rokid、雷鸟创新为代表的行业头部品牌,如今已在全球市场占据关键席位,巨头们也蠢蠢欲动,纷纷押注智能眼镜赛道:谷歌Glass项目重启,阿里一个月连发六款新品,Meta与雷朋的合作款热销。战局里还挤进了百度、华为、小米,甚至像理想汽车这样的跨界玩家,“百镜大战”,一触即发。

但一个随之而来的问题:为何科技巨头与跨界玩家,甘愿涌入这个年出货量尚不足智能手机零头的“小众”市场?

表象之下,答案或许更为深远。

大厂集体押注,但并不“图钱”

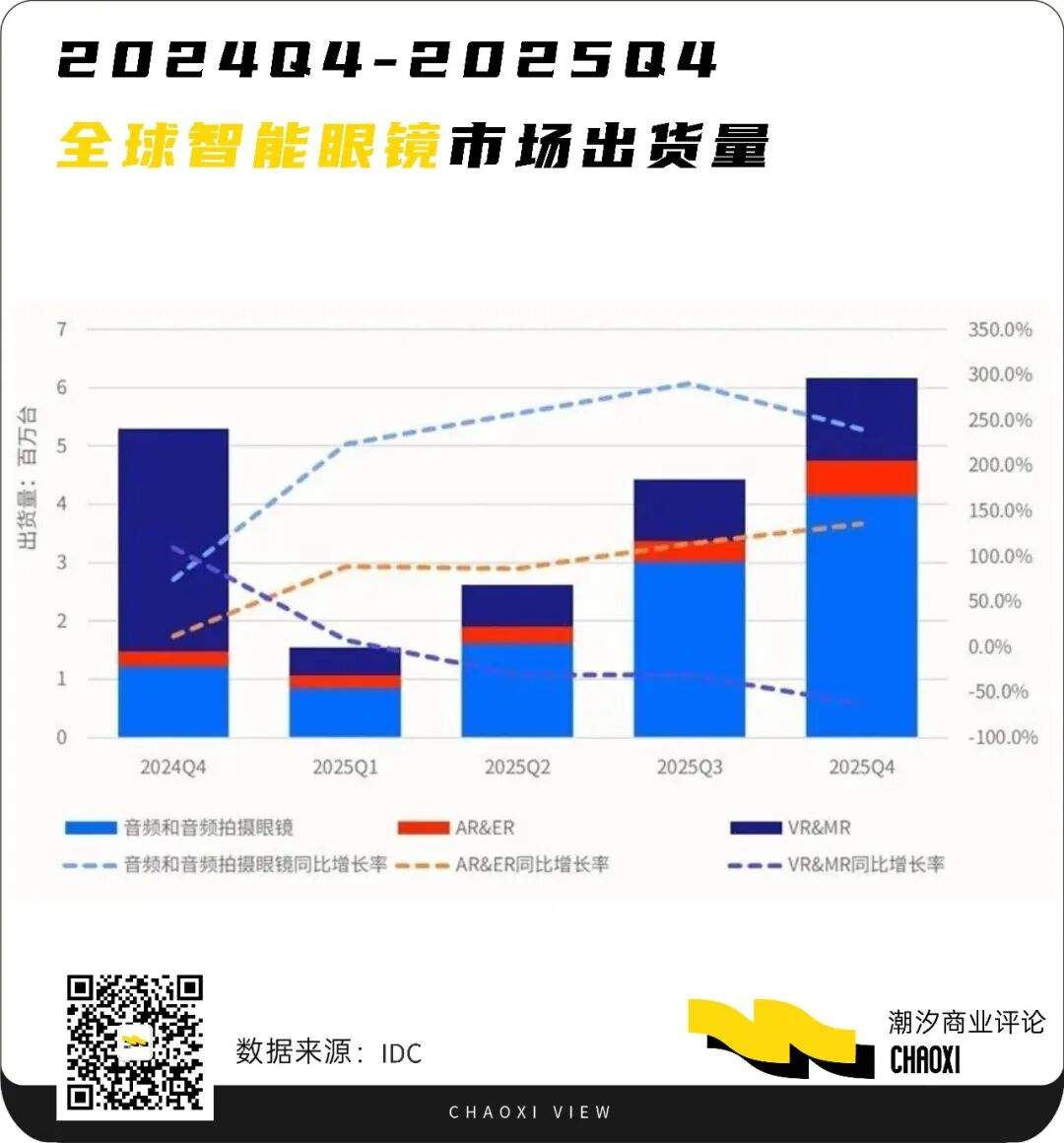

IDC数据显示,2025年全球智能眼镜市场出货量为1450.5万台,同比增长41.6%,中国市场稳居全球第一。艾瑞咨询则预计,到2029年全国智能眼镜市场规模有望达1191.1亿元。

出货数据很热,但巨头们的算盘,却远不止“卖眼镜”这么简单。

在消费电子行业多年的王然看来,外界对智能眼镜的理解存在两个误区:

第一,“下一代人机交互入口”只是表象。巨头真正的意图或许是以眼镜为支点,增强自身的AI能力和核心业务竞争力。

第二,所谓“百镜大战”并非无序的肉搏战。现阶段,各家其实是在有边界的单打独斗,眼镜不是独立硬件,更像是巩固现有业务的“贴身武器”。

例如,华为的智能眼镜大概率会深度融入鸿蒙生态,与手机、手表、电脑实现无缝联动,既强化了用户对华为生态的依赖,又让鸿蒙系统的应用场景更立体。而鸿蒙生态的商业价值是数万亿。

阿里同样如此,夸克智能眼镜S1与支付宝、高德地图等核心场景进行协同,把本地生活服务渗透到“抬手可见”的场景中,实际上,阿里生态体系的商业化红利同样在万亿规模。

就连跨界而来的理想汽车,其实照样可以让智能眼镜成为车载生态的延伸,借助实现导航投射、语音控车等功能,为汽车智能化增添新筹码,助力核心业务增长。理想汽车去年销量同比下滑24.38%,在最近卖光的眼镜消费者中,非理想车主占比为12%,这些用户是有可能转化为潜在汽车客群的。

巨头们的真正意图,或许并非是想靠卖眼镜赚钱。如果按2000元均价测算,国内市场千万台以内的出货量,分摊到各家也收益寥寥,其核心逻辑则是以眼镜为纽带,将用户锁在自身生态里,巩固基本盘业务。比如大模型厂商们都在多模态领域持续投入,智能眼镜某些意义上恰好可以成为检验和展示这些能力的“试金石”与“广告牌”,押注智能眼镜则能够为自家的AI找一个具象化的落地载体。

无论是为了加固生态护城河,还是为AI寻找落地载体,算盘打得再响,终究要回到现实——产品怎么做?用户买不买账?竞争怎么打?

这些问题,比“为什么入局”更棘手,也更致命。

智能眼镜, 「华山论剑」

随着各界玩家的集体涌入,智能眼镜赛道正掀起一场”华山论剑”。

如今,市场已告别早期的概念探索,进入以实用性、量产能力和生态建设为核心的“深水区”竞争。行业迎来真刀真枪的“实战阶段”。

而想要看清这场“华山论剑”的全貌,我们需将行业细细拆解。

“智能眼镜”作为一个统称,藏着两条“略有交叠,但不完全相同”的赛道。一条是AI,一条是AR。

AI眼镜,主打语音交互、拍照、实时翻译等功能,更像是“能戴在脸上的智能助手”,代表玩家有Meta、乐奇Rokid、小米等。在此基础之上,AI眼镜已进化至融入光学显示技术,能在镜片上视觉呈现信息形态的“AI+AR眼镜”,Rokid Glasses、Meta Ray-Ban Display、夸克AI眼镜S1等就是当前市面上主流的“AI+AR眼镜”。

AR眼镜,则侧重在现实视野上叠加虚拟影像,强调显示技术和空间交互,带来沉浸式空间视觉体验。代表玩家有雷鸟创新、XREAL、影目等。

两者的技术路线和核心场景不尽相同,却常常在“智能眼镜”的大框架下被混为一谈。

然而,当越来越多的玩家入场,不同产品路线的选择,也深刻反映了玩家们的基因、资源与战略意图。在“百镜大战”看似混沌的格局下,玩家们正依据自身的核心优势,选择最能发挥所长的赛道进行卡位,从而在竞争深水区构建差异化的壁垒。

首先,AI眼镜因其硬件结构相对简单、更易实现轻量化与低成本,成为了互联网巨头与跨界玩家快速切入市场、验证AI生态落地能力的首选路径。它们不追求复杂的显示技术,而是将竞争焦点置于大模型能力、语音交互体验与生活服务生态的整合上,比如阿里、华为等企业凭借生态、大模型与流量优势积极布局,旨在将眼镜打造为新的AI服务入口。

而AR眼镜对光学显示、空间计算技术的极高要求,则成为了拥有深厚硬件功底和供应链资源的行业垂直玩家与硬件厂商的护城河。它们长期深耕显示技术、散热与结构设计,致力于攻克“重量、续航、性能”的不可能三角,并在观影、车载等对视觉体验要求更高的细分场景中建立了先发优势。

当前智能眼镜行业的竞争,本质上是一场“软实力”与“硬功夫”的平行竞赛,也是 “生态流量”与“供应链纵深”的正面交锋。

各路玩家并非在同一个擂台上使用相同的“兵器”,而是各自选择了最称手的武器,在AI与AR两条赛道上,朝着“下一代计算终端”的终极目标分别挺进。

等一个“戴得住”的答案

无论选择哪条路径、搭载何种技术,所有玩家都迟早会撞上同一个问题。这个问题不在实验室里,也不在供应链上,而在用户的脸上——大部分人没有佩戴眼镜的习惯。

对于不戴眼镜的人来说,为了几个功能往脸上加一副设备,本身就是一个需要认真评估的门槛。重量、续航、发热、隐私焦虑、外观违和感,每一项都是影响决策的客观因素。

这正是智能眼镜行业的核心命题:所有商业故事的前提,是用户先把眼镜戴上去。而这件事,行业仍在探索之中。

那么,智能眼镜到底要解决什么问题呢?是替代手机的部分功能,还是创造手机无法实现的场景?目前市面上的答案各有侧重——有人做拍照,有人做翻译,有人做导航,有人做AR显示。没有共识,也意味着尚未出现真正意义上的爆款产品。

用户心智的建立是另一个关键维度。智能眼镜面对的不是某个特定竞品,而是一个更基础的问题:用户是否愿意在脸上增加一副设备。这既是工程问题,也是产品哲学问题——是做功能叠加,还是做体验减法。

在这场“谁先戴得住”的竞赛中,垂直玩家率先给出自己的答案。

Rokid分享过一个关键数据:在Rokid Glasses之前,智能眼镜用户中泛科技从业者占比近50%;而Rokid Glasses的用户中,这个比例骤降至16%。这是智能眼镜第一次真正走出了科技圈层,用户职业均匀分布在互联网、政务、农业、教育、建筑、零售等各个领域,而非高度集中。

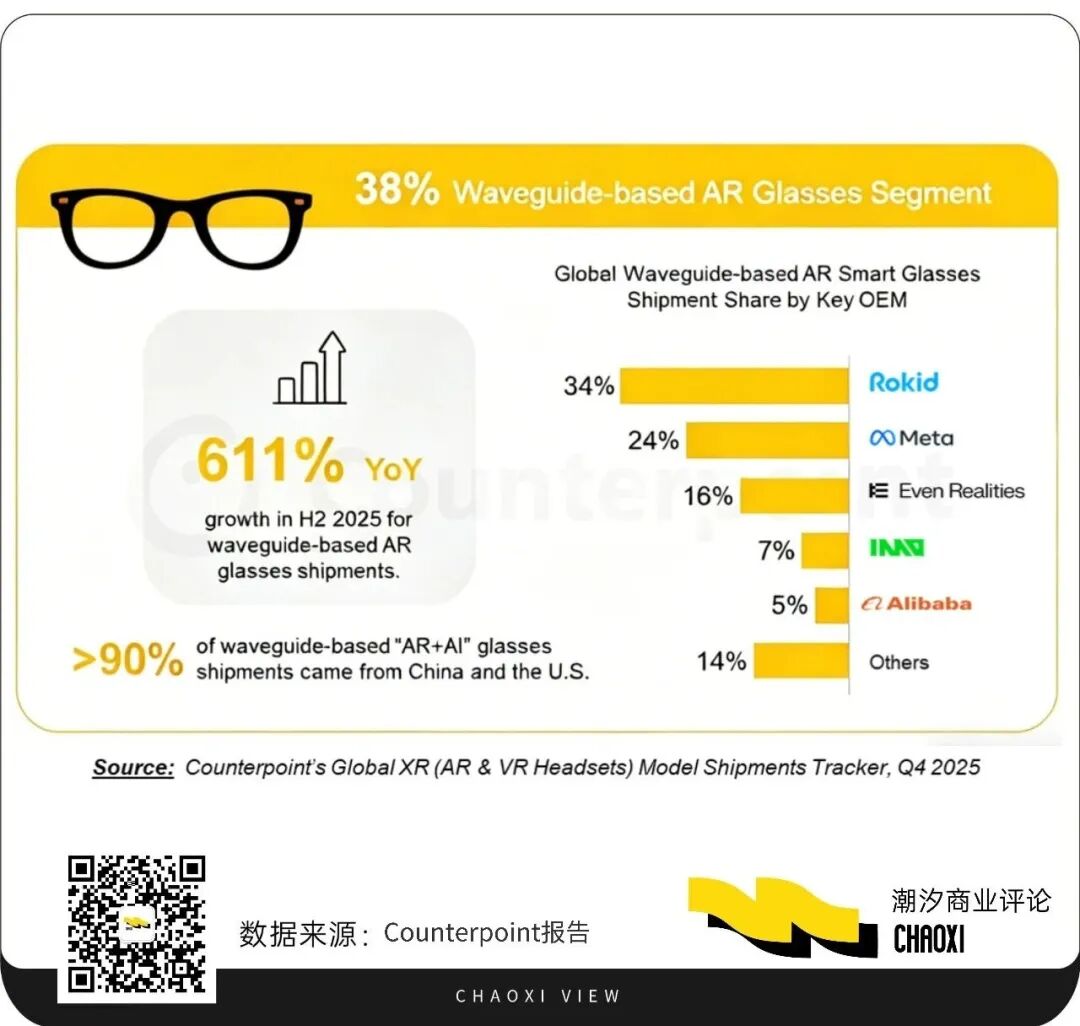

这种“破圈”并非偶然 , Rokid与BOLON的合作款打的是“时尚设计”与“硬核功能”两张牌——让眼镜先像一副眼镜。 这个思路,恰恰击中了行业最核心的痛点:产品不好看 , 用户不愿意戴,再强的功能也是零。去年, Rokid 乐奇AI眼镜年订单量超35万台。 根据Counterpoint报告显示,2025年下半年,全球超过90%的“AR+AI”眼镜出货量来自于中国和美国。其中,Rokid的出货量占据了34%的全球市场份额,位居第一,领先于Meta、Even Realities等竞争对手。

雷鸟则选择了另一条路:在核心技术上建立壁垒。其X3 Pro搭载自研MicroLED光引擎,峰值亮度达6000nits,户外强光下 依然清晰可见。2026年初,雷鸟推出全球首款支持eSIM功能的AR眼镜,无需依赖手机即可独立通话、AI交互,实现了从“手机配件”到“独立终端”的跃升。连续两个季度蝉联全球AR智能眼镜市场第一,产品覆盖超25个国家和地区。

两条路径,指向同一个目标: 让用户愿意戴,并且离不开。

如今,苹果也来了。据彭博社报道,苹果首款智能眼镜N50已进入设计定稿阶段,预计2027年发布。与Meta不同,苹果选择软硬件全自研,设计优先——四种镜框、50g以下、与iPhone无缝联动。 这套打法似曾相识:2007年的iPhone,也是这么开始的。苹果能否在智能眼镜赛道复刻“iPhone时刻”?答案不在技术本身,而在于能否让用户心甘情愿地戴上,并且不愿意摘下。

在此之前,所有的排名、融资新闻、生态故事,都只是这场漫长战役的前奏。

Lsit最近准备入手一款新的智能眼镜。她说,这东西就像当年的蓝牙耳机,用上了就回不去。而Smit依然不为所动:“感觉我戴眼镜不是很好看,而且戴着也不舒服,不过真 要是有适合我脸型的,也不是不行。 ”

两种态度,恰是智能眼镜赛道最真实的缩影。谁会笑到最后?答案不在谁的眼镜更轻、更薄,而在于谁能让Smit们心甘情愿地戴上,并且不愿意摘下。

你看,商业就是这样。