1.全球首条搭载无FMM技术第8.6代AMOLED生产线举行工艺设备搬入仪式;

2.机构:2026年北美可折叠智能手机市场将增长48%,苹果46%份额领跑;

3.IDC:内存短缺和伊朗战争导致全球智能手机市场下滑4.1%;

4.内存涨价触发备货潮,Q1全球PC出货量增长2.5%至4%

1.全球首条搭载无FMM技术第8.6代AMOLED生产线举行工艺设备搬入仪式

4月15日,合肥国显科技有限公司(以下简称“合肥国显”)第8.6代AMOLED生产线项目迎来又一里程碑节点——首台曝光机顺利搬入主厂房洁净室。作为全球首条搭载无FMM技术(ViP)的高世代AMOLED生产线,核心工艺设备的搬入,意味着项目由建设期进入设备安装调试期,为后续产品点亮及量产交付奠定坚实基础,助力全球OLED产业向更高端形态、更高品质、更高价值跨越。

从基建转向设备调试

ViP技术大规模产业化进入新阶段

合肥国显第8.6代生产线自启动以来,建设节奏一直高效推进:2024年9月25日产线奠基;2025年2月土建开工,仅用168天实现主厂房封顶,刷新高世代产线建设速度;2026年3月26日启动主厂房洁净室清扫,为核心设备搬入筑牢洁净基础;4月9日,维信诺召开ViP技术成果研讨鉴定会,中国科学院院士欧阳钟灿、曹镛、田禾等专家鉴定评审后,一致认为该技术“达到国际领先水平”。会上,维信诺宣布在合肥G6升级改造的ViP产线已供货荣耀穿戴产品,完成了从“书架”到“货架”的跨越,ViP技术已具备大规模产业化能力。

4月15日,合肥国显举行工艺设备搬入仪式。随着产线设备搬入、工艺贯通、产能逐步释放,产线将加速进入大规模产业化新阶段。作为全球首条搭载ViP技术的高世代AMOLED生产线,产线总投资550亿元,设计产能为每月3.2万片玻璃基板(2290mm×2620mm)。新产线可生产更多尺寸的AMOLED面板,覆盖从微小到中大、从平面到3D显示的多尺寸应用场景。

把握AI浪潮机遇

助力中国屏走向世界服务全球

当下正值“AI+显示”深度融合的产业窗口期,除了AI手机、AI PC、智能汽车等终端产品对显示性能提出了更高要求,更多创新应用如智能机器人、智能家居加速与显示融合。ViP技术具备高亮度、低功耗、长寿命及优异画质等性能,可满足多种应用场景的性能需求。此外,ViP作为平台技术,使“ViP+”实现更优异的性能,让OLED向更多应用领域渗透具备可能性。

合肥国显8.6代线的快速推进,是维信诺精准卡位市场机遇,以自主创新响应新型显示产业需求的战略定力和创新实力。随着首台曝光机成功搬入,维信诺将与合肥国显紧密协同,全力推进后续设备安装与调试工作,让ViP技术真正转化为市场价值。

未来,这条产线生产出的高性能AMOLED屏幕,将广泛应用于全球高端消费电子、智能汽车市场乃至更多新兴领域。维信诺始终坚持以领先的技术和卓越的产品力赋能客户,让创新真正转化为市场价值,让中国屏走向世界、服务全球。此次曝光机的顺利搬入,不仅照亮了产线迈向大规模产业化的前行路径,更彰显了中国新型显示产业通过自主创新迈向高质量发展的坚定步伐。

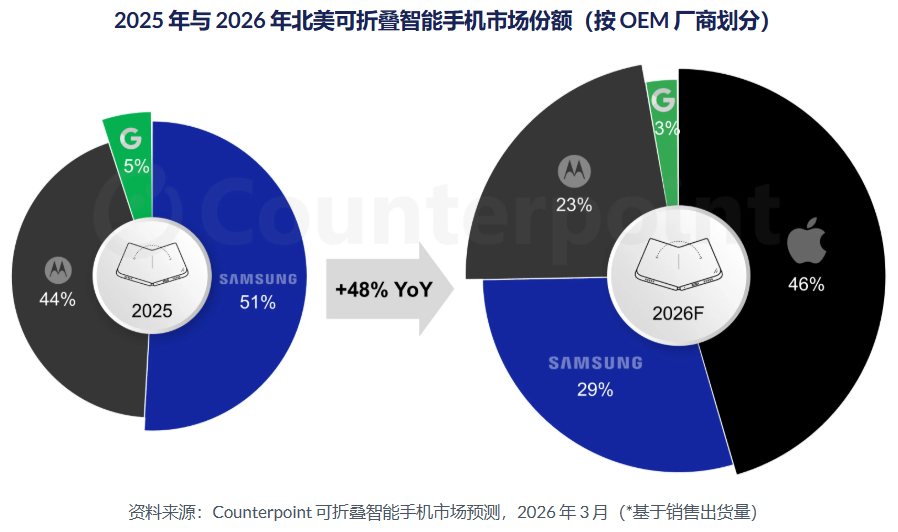

2.机构:2026年北美可折叠智能手机市场将增长48%,苹果46%份额领跑

4月14日,市调机构Counterpoint Research在报告中指出,2026年北美可折叠智能手机市场将同比增长48%,苹果有望在进入该领域的第一年就占据46%的市场份额,从而重塑市场需求格局,并重新分配现有厂商的市场份额。这一转变预计将对近期在该地区获得市场份额的厂商构成压力,尤其是谷歌和摩托罗拉。

从其他厂商表现来看,该机构预计三星在北美市场的份额也将大幅下滑,从2025年的51%降至2026年的29%,因为苹果的加入将进一步改变市场格局,加剧折叠屏手机领域的竞争。摩托罗拉凭借强劲的增长势头,预计到2025年将占据北美折叠屏手机市场44%的份额,但随着苹果的加入重塑市场格局,其份额预计将在2026年下滑至23%。谷歌的市场份额也将从2025年的5%下降到2026年的3%。

Counterpoint Research副总监Liz Lee表示,“谷歌和摩托罗拉一直是北美市场的主要增长引擎,但苹果的折叠屏iPhone势必会显著改变这一格局。尽管目前对稳定发布时间表和产能爬坡的预期依然不变,但人们对初期可能出现的供应限制的担忧也开始浮现。不过,现在下定论还为时过早,随着量产的推进,此类限制的程度和规模可能会更加明朗。”

3.IDC:内存短缺和伊朗战争导致全球智能手机市场下滑4.1%

市场研究机构IDC表示,今年第一季度全球智能手机市场遭遇了自2023年以来的首次下滑。内存芯片供应短缺和伊朗战争可能会推高成本,进一步抑制增长。

研究人员发现,苹果和三星电子是前五大品牌中仅有的两家实现增长的,它们的出货量均增长超过3%,而整体市场则下滑了4.1%。这两家最大的公司各自占据了约五分之一的整体出货量,因此比中国同行更有能力确保长期供应并应对成本飙升。从OPPO到小米等竞争对手今年的出货量大幅下降,原因是零部件和物流成本飙升。

IDC分析师Nabila Popal领导的团队表示:“我们预计第一季度的放缓只是2026年市场走势的一个轻微预兆。在一些新兴市场,价格上涨幅度高达40%至50%,严重抑制了需求。”

苹果在中国市场表现强劲,其广受欢迎的 iPhone 17 系列助力其在全球最大的智能手机市场实现了30%的增长。IDC 表示,华为和荣耀的出货量也在此期间有所增长,其中荣耀的海外扩张使其出货量较上年同期增长了 24%。尽管如此,所有公司都必须调整产品线,以应对预计将持续到 2027 年下半年的内存芯片短缺问题。

Counterpoint Research 上周发布的数据显示,全球智能手机市场第一季度出货量下降了 6%,但苹果的市场份额排名仍然高于三星。这两家市场研究公司都将出货量下降的主要原因归咎于内存成本飙升的影响。

IDC的Popal指出,除了零部件和材料成本上涨外,由于中东冲突,智能手机品牌还面临着更高的运输成本,许多品牌目前正在重新调整支出。这包括降低某些机型的配置,以及削减市场营销和对分销商的支持,从而限制了增长。

4.内存涨价触发备货潮,Q1全球PC出货量增长2.5%至4%

多家研究机构的数据显示,全球PC出货量在第一季度同比增长2.5%至4%。分析师认为,这一增长是由于分销商和供应商提前增加库存,以应对内存价格飙升并预计进一步上涨的趋势。

4月13日,Gartner表示,第一季度PC出货量达到6280万台,同比增长4%。IDC估计出货量为6560万台,同比增长2.5%,而Omdia则预测增长3.2%。尽管出货量有所增长,但分析师普遍认为,这些数据并未表明潜在需求已经复苏。Gartner首席研究员Rishi Padhi表示,供应商和分销商在组件成本上涨和预期第二季度价格上涨之前增加了库存。IDC和Omdia也指出,出货量提前增加是由于预期组件价格上涨所致。

今年DRAM和NAND闪存的价格上涨幅度更大,预计第二季度还将继续上涨。对于PC制造商和分销商而言,以较低价格囤积库存似乎是一种合理的策略。

这种趋势并非史无前例。去年第一季度,由于企业在特朗普政府关税措施出台前加快进口,出货量也出现激增。Gartner连续第二年将这种趋势描述为“人为增长”,而Omdia则表示,第一季度很可能是今年出货量的峰值。

第一季度PC厂商排名与去年同期基本持平,联想位居榜首,其次是惠普、戴尔和苹果。苹果在主要厂商中实现了最高增长,出货量增幅在9.1%(IDC)至12.7%(Gartner)之间。Gartner表示,对价格更低的MacBook Neo机型的需求,尤其是在教育领域和新用户群体中,推动了苹果的增长。