1.机构:Q1美国智能手机市场出货量同比下降5.7%

2.京东方8.6代AMOLED产线年中量产在即

3.一季度全球手机主芯片出货下滑

4.群创Fab 5月底关厂

1.机构:Q1美国智能手机市场出货量同比下降5.7%

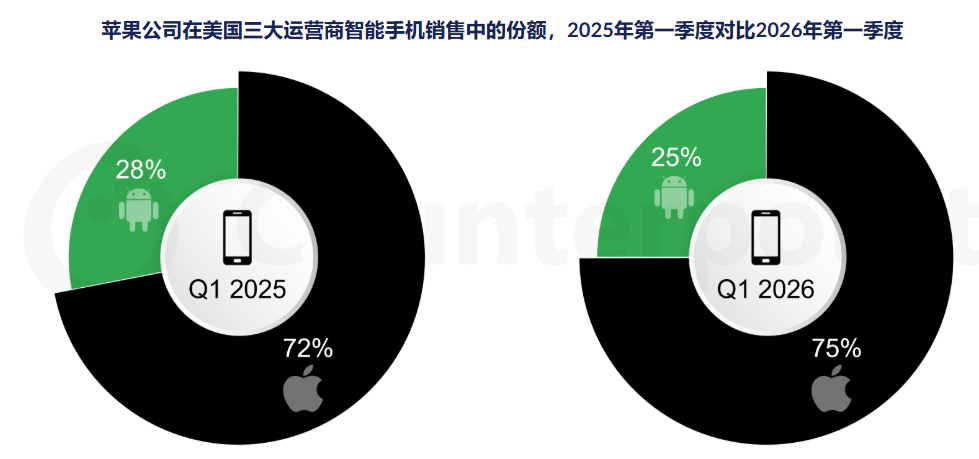

5月13日,市调机构Counterpoint Research在报告中指出,2026年第一季度美国智能手机市场出货量同比下降5.7%,主要受两大因素影响:旗舰机型发布时间晚于往年以及低端市场疲软。

首先是三星Galaxy S26系列和iPhone 17e的发布时间均有所延迟。Galaxy S26和iPhone 17e的延迟发布拉低了第一季度的同比数据,并将对第二季度的同比数据产生影响。关于低端市场疲软,该机构高级分析师Maurice Klaehne表示:“报税季是美国预付费市场的重要节点,通常能提振低端市场的销量。但今年情况并非如此。”低端市场疲软主要是受宏观经济逆风的影响。尽管低收入家庭的退税额同比有所增长,但增幅远不及高收入家庭。此外,汽油价格上涨抵消了退税额的增长,即便许多消费者选择用这笔钱来偿还信用卡账单。因此,尽管低收入家庭的资金流入同比增加,但预付费智能手机的销量并未如预期般增长。”

Counterpoint Research预计美国低端市场的整合将持续,不断上涨的内存成本将对Maxwest、Orbic和Blu等规模较小的厂商以及贴牌设备造成冲击。利润率的下降可能会迫使低价位产品组合减少,并进一步促使低收入消费者转向三星和摩托罗拉的产品。与此同时,苹果公司维持了其定价策略,在竞争对手纷纷提价的情况下,iPhone 17e的价格仍保持同比稳定,同时将入门级存储容量提升至 256GB。

从苹果的表现来看,苹果公司2026年第一季度在美国的iPhone销量同比增长1.3%,优于美国整体智能手机市场5.7%的同比降幅。苹果的市场份额同比增长4%,而安卓设备销量同比下降14.4%。苹果的成功主要得益于iPhone 17系列,该系列受益于2025年第四季度因全球对最新款iPhone的需求而导致的供应限制。此外,入门级iPhone 17的需求也超出预期,促使苹果调整了其生产组合。

2.京东方8.6代AMOLED产线年中量产在即

近日,京东方披露5月6日和11日两场投资者关系活动记录,受到机构投资者密切关注。公司在调研中透露,旗下8.6代AMOLED产线预计于2026年年中实现量产,柔性显示产能布局再进一步,为全球面板市场竞争注入新动能。

作为全球显示面板龙头企业,京东方深耕柔性AMOLED领域多年,产品广泛应用于智能手机、穿戴设备、车载显示等领域。数据显示,2025年公司柔性AMOLED产品出货量突破1.5亿片,同比增长约8%。在全球消费电子市场波动、行业竞争加剧的背景下,出货量实现稳健增长,充分体现其产品竞争力与市场认可度。

此次即将量产的8.6代AMOLED产线,是京东方加码柔性显示赛道的核心布局。相较于传统产线,8.6代线可适配更大尺寸面板生产,兼顾手机、平板、车载等多元应用场景,有助于优化产品结构、提升高端柔性屏供给能力,进一步缩小与海外头部厂商的技术与产能差距。

当前,全球柔性显示市场需求持续回暖,车载显示、折叠屏手机、智能终端等领域拉动高端面板需求上涨。国内面板厂商加速产能迭代,推动柔性AMOLED国产替代进程。京东方通过扩充先进产线、稳定出货规模,持续巩固自身在柔性显示领域的龙头地位,助力我国显示产业向高端化、高附加值方向升级。

业内分析认为,8.6代AMOLED产线落地投产后,将有效释放产能红利,支撑京东方柔性业务持续放量。依托完善的产能布局与持续的技术创新,公司有望持续抢占全球柔性显示市场份额,为国内面板行业高质量发展提供强劲支撑。

3.一季度全球手机主芯片出货下滑

5月14日,群智咨询发布最新行业数据显示,2026 年第一季度全球智能手机SoC出货量约2.9亿颗,同比下降4%,整体市场需求呈现收缩态势,行业结构性分化特征凸显。

此次全球手机主芯片出货下滑,核心原因是存储芯片价格持续上涨,直接推高手机整机制造成本,压制终端市场消费需求,进而传导至上游芯片环节,导致整体采购需求走弱。全球智能手机市场进入存量竞争阶段,换机周期拉长,也进一步加剧了主芯片出货量的下行压力。

在整体市场下行背景下,行业呈现明显分化格局。具备自研芯片能力的头部手机厂商,依托垂直整合优势、软硬件生态协同,实现芯片出货逆势增长。自研芯片可有效控制成本、优化产品性能,贴合终端机型的功能定位,同时降低对外部第三方芯片厂商的依赖,在市场波动中展现出更强的抗风险能力。

与之相对,传统第三方芯片设计企业面临严峻挑战。第三方厂商受整机需求疲软、头部厂商自研替代双重冲击,订单承压明显,出货规模有所收缩。市场格局正加速重构,自研化、垂直整合成为手机芯片行业重要发展趋势。

业内分析认为,短期来看,存储芯片涨价、终端需求疲软仍将持续影响手机主芯片市场。长期视角下,头部厂商自研芯片布局将进一步深化,第三方芯片企业需加快技术创新与差异化布局,适配细分市场需求。此次行业分化,也将推动全球手机芯片产业加速洗牌,向头部集中、自主可控方向演进。

4.群创Fab 5月底关厂

最新消息显示,面板大厂群创光电旗下Fab 5厂区将按预期于5月底正式关厂。厂区原有逾千名员工安置工作全面推进,除内部调岗、优离方案外,群创近期推出职涯衔接计划,牵手日月光、硅品、南茂等封测龙头,助力大批技术人员顺利转职,平稳完成人员分流。

群创光电是全球知名显示面板制造龙头,主营显示器、笔记本电脑、车载、医疗等多领域面板产品,在全球IT显示面板市场占据重要份额。近年来全球面板行业持续供过于求,消费电子需求疲软,传统中尺寸面板盈利空间持续收窄,叠加行业竞争加剧,群创全面启动资产活化与业务转型战略,加速淘汰老旧低效产能。

此次关停的Fab 5主要生产笔电、显示器、医疗应用中尺寸面板,属于效益偏低的旧世代产线。关停Fab 5是群创优化产能结构的关键举措,通过整合低效产线、盘活存量资产、降低固定运营成本,回笼资金集中布局车载显示、先进封装等高附加值赛道,摆脱传统面板行业周期波动制约,加快向科技解决方案服务商转型。

在员工安置层面,Fab 5千余名员工已有多条安置路径落地。部分员工通过优离补偿方案选择离职,其余人员优先调岗至群创其他厂区与部门;针对剩余技术人才,群创主动对接当前业务火爆、人才缺口巨大的半导体封测厂商,精准匹配工程师、助理技术员等岗位需求,实现面板产业人才向半导体产业链有序输送。

业内分析指出,群创此次厂区关停与人员安置,兼顾企业转型发展与员工切身权益,既推动自身轻装上阵、优化产业布局,也为蓬勃发展的封测行业输送优质技术人力,实现产业资源高效再配置,为后续多元化转型筑牢基础。