中国AR行业,正站在一个微妙的拐点。

一边,大模型重新点燃了资本市场对智能眼镜的想象。过去多年,AR眼镜很难摆脱技术展示品的标签,显示、语音、导航、翻译、支付、拍摄等功能被反复验证,却始终没有真正成为大众消费品。

但在AI入口的叙事下,眼镜又一次被推到前台。它不再只是屏幕的延伸,而被包装成手机之后可能出现的新一代随身终端。

另一边,消费者的态度仍然摇摆。智能眼镜看起来更轻了,功能也更多了,但真实使用场景并没有完全跑通。有人为提词、翻译、导航和第一视角拍摄买单,也有人在新鲜感过后发现,它依然很难替代手机和电脑。

惊艳与吃灰,同时构成了这个行业的两面。

图源Rokid官方微信公众号

在这样的节点上,Rokid加快了脚步。据行业媒体报道,今年以来,Rokid密集完成工商变更、股份制改造、增资扩股,并引入多家具有产业背景的战略投资方。

公开工商信息显示,其运营主体已由杭州灵伴科技有限公司变更为灵伴科技(杭州)股份有限公司,企业类型也调整为股份有限公司。据南华早报报道,内部人士称,Rokid正在推进赴港上市相关准备,市场传闻其内部目标窗口指向今年7月。

对一家长跑十余年的AR公司来说,这些动作不只是常规融资节奏的延续。股改、增资、引入战投、绑定供应链,往往意味着公司开始为更公开的资本市场审视做准备。

但这场冲刺并不轻松。Rokid面前的问题,不只是能不能上市,而是上市之后拿什么支撑估值。

它的产品确实踩中了AI眼镜的热度,也有轻量化、显示能力和AI交互等标签。但放到真实消费场景里,价格、续航、佩戴舒适度、交互稳定性、应用生态和用户留存,仍然是很难绕开的考题。

尤其当小米、阿里、华为、Meta、Google等大厂陆续加码,智能眼镜的竞争已经不再只是硬件形态之争,而是供应链、生态、渠道和资金能力的综合较量。

这也是Rokid此时冲刺港股最值得讨论的地方。它看起来是在顺势而为,也像是在窗口期关闭前的一次必要抢跑。资本市场愿意重新听AI眼镜的故事,但不会只为概念买单。

收入有没有质量、亏损能不能收窄、用户是不是愿意长期佩戴、产品差异化能否抵抗大厂产品,才是这个故事真正难讲的部分。Rokid站到聚光灯下之后,那些过去被行业热度遮住的问题,也到了必须被摊开讨论的时候。

动作频频,Rokid要赴港上市?

过去几个月,Rokid的资本动作异常密集。

最先被外界注意到的是股改。工商资料显示,2026年3月6日,杭州灵伴科技有限公司更名为灵伴科技(杭州)股份有限公司,市场主体类型也由有限责任公司变更为股份有限公司。

对一家有上市计划的企业来说,股份制改造通常是进入资本市场前的重要准备动作,意味着公司开始在股权结构、治理架构和财务规范上向上市公司标准靠拢。

对于外界有关IPO的猜测,Rokid创始人祝铭明曾对外回应称,改制主要是为了优化国内国际业务结构,公司当前重点仍是新品开发。这一回应并未直接确认上市时间表,但也没有改变一个事实:Rokid的资本化准备或正在加速。

与股改几乎同步推进的,是境外上市备案。据VR陀螺报道,灵伴科技已于2026年2月26日获得中国证监会境外发行上市备案通知书,计划发行不超过3.12亿股境外上市普通股,并拟在香港联交所主板挂牌。证监会官网同期也披露了其境外发行上市备案补充材料要求公示页面。

如果说股改是公司内部治理层面的准备,境外上市备案则意味着Rokid已经把赴港上市推进到更明确的监管流程中。

与此同时,Rokid还在密集进行增资和股东结构调整。21世纪经济报道提到,Rokid今年初曾在短时间内完成多轮增资扩股,以祝铭明为首的5名创始老股东合计持股比例降至约42%,股权结构更接近上市公司要求。

图源Rokid官方微信公众号

VR陀螺则统计称,2026年3月至5月间,Rokid陆续引入华策影视、康耐特光学、豪鹏科技、艾为电子、广和通、精智达等多家产业链企业。

这些新股东的意义,并不只是给Rokid提供资金。

康耐特光学公告显示,公司拟以1.8亿元参与灵伴科技最新一轮融资,资金来自公司内部资源,投资完成后持股比例不超过5%。从产业分工看,康耐特光学对应光学镜片,豪鹏科技对应电池,艾为电子对应模拟芯片,广和通对应通信模组,蓝思科技则早已深度参与Rokid Glasses的整机组装和供应链协同。

换句话说,Rokid在上市前引入的,是一批能够嵌入供应链、生产制造和关键零部件环节的产业资本。这通常也是硬件公司冲刺资本市场前更愿意讲的故事:不只是拿钱,而是把量产、交付、成本控制和供应链稳定性提前绑定。

图源Rokid官方微信公众号

这也解释了Rokid此时资本化的核心动机。

AI眼镜并不是轻资产的软件生意。它背后是研发、备货、良率爬坡、渠道铺设、售后体系和持续迭代。产品越热,订单越多,对现金流和供应链的要求也越高。对于AI眼镜企业来说,订单放大后,备货、良率、渠道、售后等方面都会迅速转化为资金压力。

更现实的是,赛道里的竞争对手已经开始抢跑。XREAL已在2026年4月向港交所递交招股书,成为智能眼镜企业中更早进入公开市场审视的一家公司;雷鸟创新、影目INMO等玩家也在融资和新品发布上提速。智能眼镜行业的竞争,正在从技术验证走向规模竞争,也从产品发布会走向资本市场。

因此,Rokid此时被曝出冲刺上市并不突然。

一方面,它需要为早期投资人提供更清晰的退出路径;另一方面,也需要为下一阶段的供应链扩张、渠道建设和可能到来的价格战储备弹药。

只是,资本市场愿意听新的硬件故事,也会很快追问那些老问题:收入有没有质量、亏损能不能收窄、产品复购和用户留存是否足够真实。

上市要趁热,但Rokid准备好了吗?

Rokid的优势很清楚,它是国内较早长期押注AI+AR眼镜的公司,产品也确实跑出了热度。

证券时报报道称,Rokid Glasses在2025年5月已交定金订单超过25万台,其中线上订单超过4万台;同年6月,Rokid与蓝思科技联合开发的Rokid Glasses在蓝思科技湘潭基地下产线,并计划6月底开始批量交付。这个数据对一家创业公司来说不算低。

从产品层面看,Rokid Glasses最核心的卖点是轻量化加显示能力。

官方页面显示,产品整机重量49g,功能覆盖第一视角拍照录像、多模态AI、AI识物、多语种翻译、消息提醒、实时导航、会议记录、提词、声纹支付等。

和纯音频拍摄类AI眼镜相比,Rokid更强调眼前显示;和传统AR观影眼镜相比,它又试图把场景从影音娱乐拉到通勤、会议、翻译、导航和支付。

图源Rokid官方微信公众号

但这正是它的两面性。带显示让Rokid看起来更像未来产品,也让它更难做到便宜、稳定和自然。用户愿意为新奇买单一次,不代表愿意天天戴着出门。

截至目前,Rokid尚未公布利润数据,是否盈利仍是未知数。硬件公司在放量期亏损并不罕见,但资本市场会关心亏损规模、毛利率、研发开支和现金流,而不是只看销量故事。

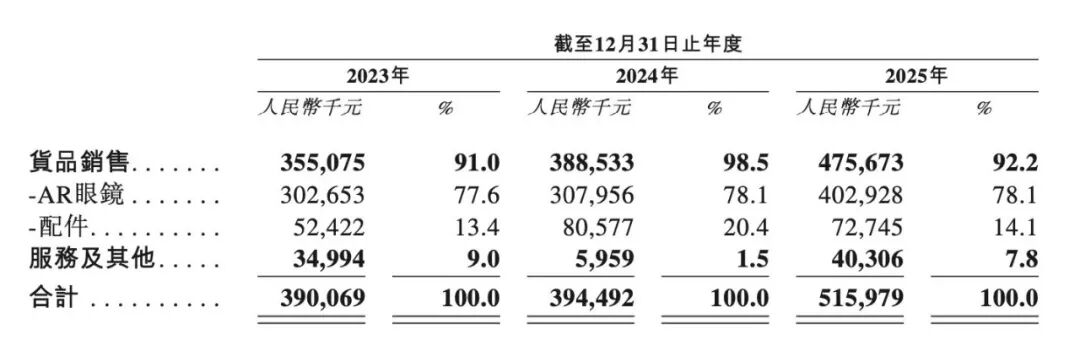

参考已经递表的XREAL。招股书披露,XREAL在2023年至2025年营收分别为3.90亿元、3.94亿元和5.16亿元,毛利率从18.8%提升至35.2%,但2025年仍净亏损4.56亿元,过去三年研发开支分别为2.16亿元、2.04亿元和1.83亿元。也就是说,即使是头部玩家,销量、毛利率和亏损收窄之间仍有很长距离。

图源XREAL招股书

Rokid的真实压力也在这里。市场被点燃,但不能直接证明利润模型成立。量产爬坡、退货率、售后和营销费用,都会吃掉硬件毛利。尤其是智能眼镜还处在市场教育期,用户不是刚需换机,而是在为一个新形态产品试错。

用户体验侧的声音更能说明问题。

连线Insight总结了社交媒体上的一些真实体验,不少消费者其实把Rokid归入2000至3000元工具型需求,认为它在导航、字幕、提词上更成熟,抬眼即用的顺滑感比反复掏手机更方便。B站相关视频中,提词、同声传译、西湖导航、完全版体验等内容都有较高播放,说明其核心场景确实能激发早期用户兴趣。

图源Rokid官方微信公众号

但也一部分消费者表达了这样的观点——AI工具、语音命令、翻译的确有价值,但设计、音频和额外配件成本拖累了整体体验。

用户体验反馈也很集中。

第一是价格预期落差。此前,Rokid Glasses从2499元预售价到正式发售3299元,引发部分等待用户不满,突然的提价,造成了用户对品牌信任的消耗。

第二是漏光和社交尴尬。一篇关于Rokid产品的文章提到,Rokid Glasses的显示内容通过光波导结构呈现,在夜晚或高对比环境下,旁人视角可能看到镜片上绿色成像区域,一些用户买回后才意识到这一点。

对于一副号称日常佩戴的眼镜来说,这类外观可见性会影响用户在办公室、地铁、餐厅等真实场景里的使用意愿。

第三是软件稳定性和交互成熟度。

Rokid用户反馈中出现过AI回答时中途停止朗读、部分功能需要重启、AI答案显示时间太短、语音助手无法稳定识音等问题。

Gizmodo的评测也指出,Rokid语音助手有时过早关闭麦克风,用户需要一次性把问题说完整。对于AI眼镜来说,这不是小问题,因为它本质上依赖语音和轻交互,一旦唤醒、识别、反馈链条不稳定,用户很快会回到手机。

第四是部分功能看起来先进,但还未必足够自然。以Rokid Glasses的支付场景为例,官方和媒体报道都强调Rokid Glasses可实现声纹安全支付,用户可以识别收钱码并语音确认付款。但在现实场景中,对于一个高度近视的用户来说,语音唤醒、扫码、再确认的流程未必比掏手机更快,加上公共场合开口确认支付,略微会有心理负担。

因此,Rokid现在的状态更像一个有先发优势的早期爆款,用户愿虽然愿意围观、尝鲜,但它还需要证明用户愿意长期佩戴,并在真实生活中反复使用。

大厂进场后,Rokid的竞争力够不够?

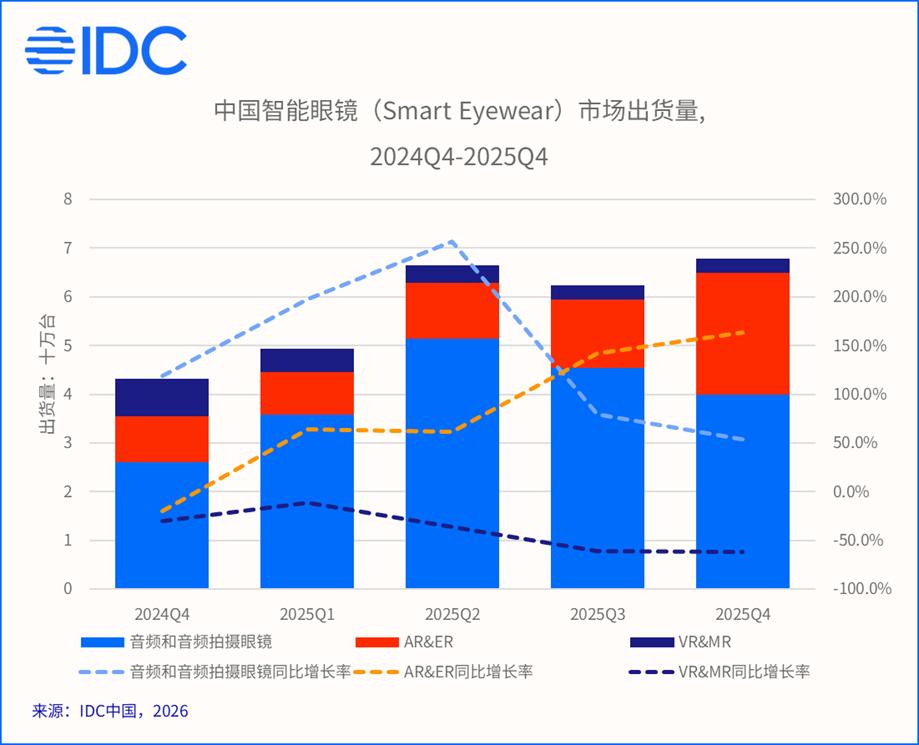

智能眼镜市场确实在变大。IDC数据显示,2025年全球智能眼镜市场出货量为1477.3万台,同比增长44.2%。其中,中国智能眼镜市场全年出货量246.0万台,同比增长87.1%。四季度出货量67.9万台,同比增长57.1%。

图源IDC

目前,主流产品重量普遍控制在40-50克区间,佩戴体验接近传统眼镜,同时光学方案持续进步、AI能力逐步接入、用户接受度明显提升,共同推动市场从预热走向放量。

在AR/VR市场,2025年中国AR/VR市场出货量73.4万台,同比增长36.5%,前五厂商雷鸟、XREAL、Rokid、INMO、阿里份额差距逐渐收窄。

但市场变大,不代表Rokid进入了安全区。

智能眼镜的同质化速度很快,尤其是AR眼镜。多数产品都在讲拍摄、录音、翻译、问答、会议摘要、导航、音乐和通话。用户真正能感知的差异,往往只剩下两件事:好不好用,价格能不能接受。

价格战已经开始。小米AI眼镜2025年发布,标准版1999元起,电致变色版本2699元,彩色版本2999元;雷鸟V3定价1799元;夸克AI眼镜S1预售价约3999元,并深度绑定淘宝、高德、支付宝等阿里生态。

图源千问AI眼镜官方微信公众号

与小米、雷鸟等更偏拍摄和音频的AI眼镜相比,Rokid把导航箭头、翻译字幕、提词文字和支付信息放到眼前,这使它更像一副真正的轻AR眼镜。

但这个差异并不是没有代价。显示方案提高了成本,也带来漏光、续航、重量、眼部疲劳、适配和场景限制。Rokid预售价2499元、正式发售价3299元的争议,某种程度上就是成本和性价比之间的矛盾外溢。

更关键的是,Rokid的软件生态并没有形成压倒性优势。

官方强调开放平台、生态伙伴和大模型能力结合,21世纪经济报道也提到Rokid希望让开发者在平台上开发应用,把生态伙伴能力移植上来。这个方向是对的,但目前用户感知最强的功能,仍主要依赖外部应用和大模型能力,例如高德、支付宝、音乐、翻译、会议总结等。

这会带来一个风险:如果功能主要来自外部生态,那么大厂完全可以把类似能力下放到自家硬件。

阿里有高德、支付宝、淘宝和夸克;小米有手机、汽车、IoT和小爱;华为有鸿蒙、手机、穿戴和线下渠道;Meta有Ray-Ban合作、社交网络和AI助手;Google则有Android和Gemini。硬件并不是这些公司的最大难题,生态调度才是它们的强项。

Rokid的优势在于先跑了一段。它更早把显示、AI和眼镜形态结合起来,积累了供应链、产品定义和早期用户认知。

但问题是,窄赛道的领先能不能转化成宽市场的壁垒。

Ray-Ban Meta的成功说明,消费者未必最在意参数和显示,反而可能更在意好看、轻、便宜、拍得顺、能自然分享。Rokid如果坚持带显示路线,就要证明显示功能足够高频,足够刚需。否则,它极其容易被更便宜的拍摄AI眼镜和更强生态的大厂产品挤压。

这也是Rokid此时上市的必要性所在。

上市可以给Rokid补充现金,提升供应链议价能力,但也会让它暴露在公开市场的耐心之下。

过去,创业公司可以用技术积累和新品预期解释不确定性;上市后,投资人会按季度看收入、毛利、亏损、现金流和用户增长。

想在AI眼镜的热度中,真正长成一家消费电子公司,Rokid还有很长的路要走。