2026年世界杯,已经打到了半决赛。四年一度的足球大考,反复验证着同一条规律:小组赛踢得再漂亮,淘汰赛站不住脚,照样打包回家。

此刻,中国制造业的一条明星赛道,也在经历自己的“淘汰赛”。6月底,市场传出苹果折叠屏iPhone即将小批量供货、目标9月发布的消息。这是苹果近十年来最大的一次硬件创新,放在过去,这本该是“果链”概念股的集体狂欢时刻;但这一次,资本市场的反应出人意料:相关企业的股价非但没跟涨,反倒有几只翻了绿。

仅仅是在十几年前,iPhone新品发布的年代,富士康郑州工厂24小时轮班都嫌慢。那时候,“果链”是中国制造业的顶级认证,跟着苹果走,就是跟着钱走。

如今,同样是苹果的爆款新品,“果链”却涨不动了。

为什么?

因为苹果变了,而“果链”企业的位置没变。“果链”的荣耀还在,含金量却早已不同。

苹果越来越靠服务赚钱,硬件创新的投入意愿在减弱;而“果链”企业的收入来源,恰恰是硬件制造环节。

把所有鸡蛋放进一个篮子里的风险,从来没有像今天这样具体。

于是,一场“果链”企业的集体突围,开始了。

1、告别苹果依赖,势在必行

过去十五年,“果链”企业的增长公式简单到可以写在一行里:苹果产品的销售增量,乘以自己所占的份额,就是自己的增量。

这套逻辑,几乎从未失算。

立讯精密从富士康流水线上的一名女工,到身家百亿的富豪;蓝思科技从一块玻璃起步,做到千亿市值……

这些商业神话,都是iPhone一手写就的。

但公式成立的前提,是苹果不变。如今,连苹果自己都官宣了:在位15年的CEO蒂姆·库克即将卸任。苹果在变,这套公式自然也在失灵。

问题出在赚钱方式上:苹果的增长引擎,早已从“多卖一部手机”,变成“让已有用户持续掏钱”;而“果链”企业扮演的角色,却始终停留在硬件制造环节。

此消彼长之下,苹果的增长红利,不再天然与“果链”共享。

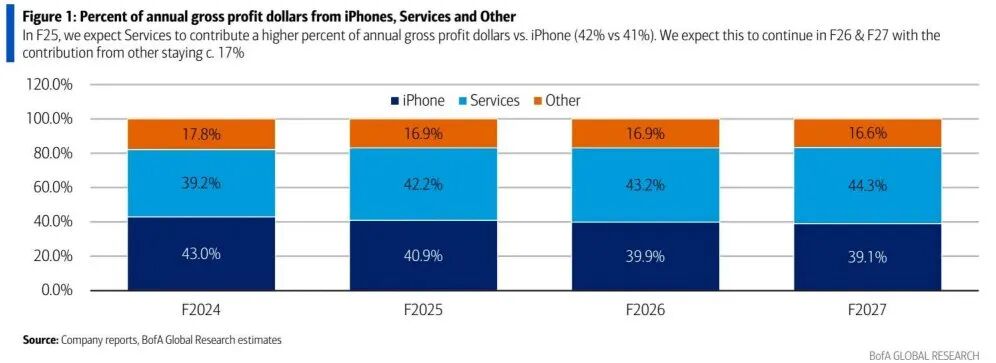

据美国银行(BofA)数据,2025财年,苹果服务业务贡献的毛利润首次超过iPhone,占比达42%;预计到2027财年,服务毛利占比将进一步升至44%,iPhone则降至39%。App Store抽成、iCloud订阅、Apple Music等服务业务,毛利率高达76.5%,几乎是硬件的两倍。

换句话说,每卖出一部iPhone,都在为苹果持续“印钞”。

而这台印钞机,与“果链”无关:苹果靠服务赚到的钱,一分都不需要和它们共享;服务收入占比越高,苹果对硬件业务的依赖就越低。

“果链”企业分到的,仍然只是硬件制造环节的利润——而这块蛋糕本身,还在被苹果主动分切到越南、印度等新兴劳动力市场。

这传递出一个危险信号:苹果对硬件创新的投入意愿在减弱,对硬件成本的压价意愿却在增强。

双重挤压随之而来:分到的蛋糕比例在变小,蛋糕本身还在被压薄。

数据不会说谎。过去十年,“果链”企业的净利率持续收窄:立讯精密从2015年的11.16%降至2025年的5.47%;蓝思科技从2020年13.41%的高点降至2025年的5.40%;歌尔股份从2016年16.30%的高点一路跌至2025年的3.97%……

比苹果自身变化更紧迫的,是外部环境也在加速收紧。

关税战的阴影下,苹果供应链上的中国份额缩水已无可避免:“果链”企业不再是苹果的唯一选择,苹果,也不再是“果链”企业的唯一出路。

2023年,印度iPhone产能占比约为7%;2024年升至14%;2025年快速跃升至25%,目前稳定在25%-26%之间,主要面向美国市场。

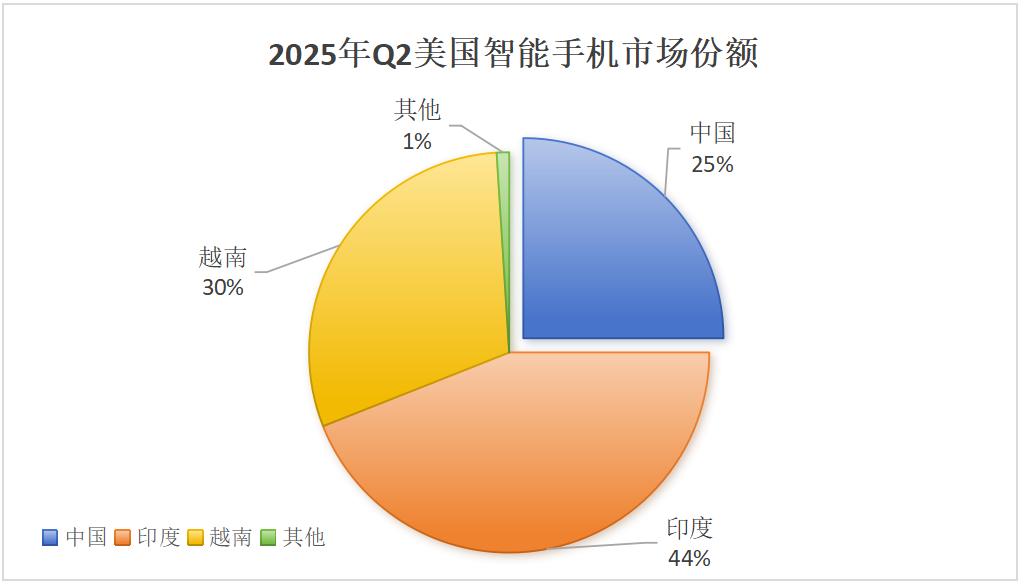

据Canalys数据,2025年第二季度,印度首次超越中国和越南,成为美国智能手机最大供应国;中国的市场份额,则从上年同期的61%骤降至25%。

内忧外患之下,“去苹果化”不再是一句口号,而是一道生存题。同一道题,几家公司交出了完全不同的答卷。

2、命运的分岔口

压力之下,“果链”巨头们相继奔向了各自看好的新赛道:AI算力、人形机器人、智能电车……

但今天的结局,注脚其实埋在十几年前:有人早早摸索出了新路子,有人至今还在靠苹果的订单续命。

2015-2019年:分水岭初现。

2014年,iPhone 6系列横空出世,全球累计销量约3.41亿台,成为历代销冠,“果链”企业也随之迎来增长的黄金期。

就在所有人忙着扩产、抢苹果订单的时候,有人开始做“反直觉”的实验。

2015年,歌尔声学改名歌尔股份。董事长姜滨判断:声学器件的天花板快到了,VR/AR才是下一个计算平台。2016年,歌尔切入VR赛道,成为美国VR公司Oculus的核心代工商——这家公司的产品,就是后来大名鼎鼎的Meta Quest。

同一时期,欣旺达的消费电子业务稳赚不赔,但王明旺已经在思考动力电池的可能性——他认定,消费电子的天花板,或许在不久的将来就会到来。

蓝思科技则做出了相反的选择:2015年上市后全力扩产、抢份额,深度绑定苹果;蓝宝石业务受挫后,更是把所有筹码押在手机玻璃上。2015-2017年,蓝思的营收从172亿飙到近240亿。

立讯精密同样在加码苹果:2018年战略投资美律实业,2019年收购苏州美特51%股权,切入声学组件,AirPods代工份额水涨船高。但在牌桌之下,王来春的另一只手,已经悄悄摸向了汽车电子。

还有工业富联:2015年3月刚刚成立,2018年A股上市,随后便开始和英伟达接触、谈液冷合作。只不过那时,它的云计算业务占比不到一成,股价破发,没人相信它能成。

这个阶段的“果链”,表面上一派繁荣。但回头看,不同的选择,已经埋下了日后的分野。

2020-2022年:震荡分化。

疫情、缺芯……“果链”企业各有各的难,也各有各的走法。

2020年7月,立讯精密以33亿元收购纬创的iPhone组装业务,成为继富士康、和硕之后苹果第三大iPhone代工厂。王来春的选择是:更深度地绑定苹果,再用苹果的现金流,持续喂养汽车电子。

2021年,歌尔在XR上的累计投入已超过40亿元,占总营收的5%。但VR/AR市场迟迟不爆发,Quest系列销量在低位徘徊——歌尔等了好几年,还没等到属于自己的风口。

同一年,欣旺达分拆动力电池业务独立融资,“蔚小理”(蔚来、小鹏、理想)纷纷入股。但动力电池赛道强敌环伺,宁德时代、比亚迪带头压价,此后欣旺达动力连年亏损数十亿。

蓝思则继续扩产手机玻璃,2021年营收冲到452亿——规模上去了,对苹果的依赖也更深了。

工业富联的云计算业务占比,从一成慢慢爬到两成;和英伟达的液冷合作仍在测试阶段,股价平平。沉默,还在继续。

那三年,有人发现自己绑在一条正在下沉的船上,有人却已经悄悄做好了换甲板的准备。

2024-2025年:答案揭晓。

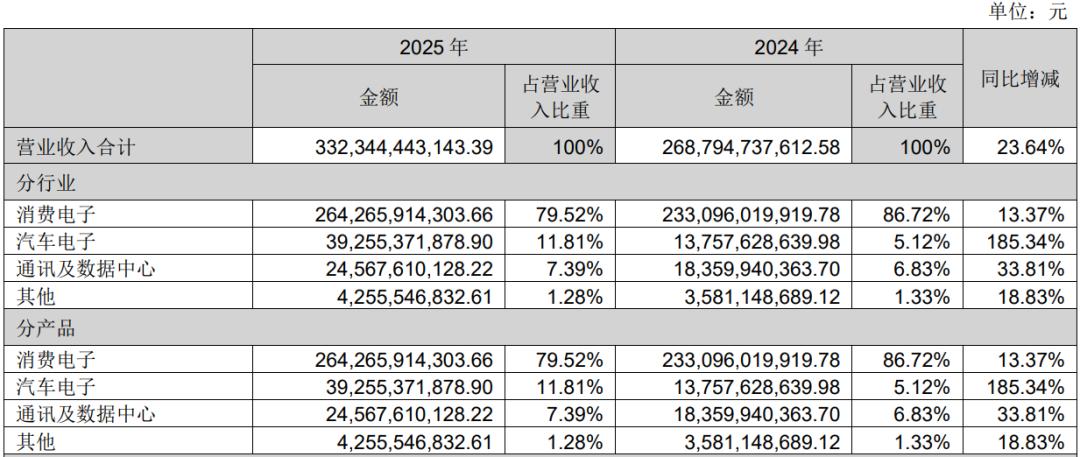

2024年,英伟达的GPU功耗提升到1200W,液冷一夜之间炙手可热,蛰伏多年的工业富联终于等到了自己的风口:2025年,仅云计算业务营收就达6026.79亿元,占总营收近七成;苹果业务占比,降至三成左右。

立讯精密是几家公司里业务线最稳的:消费电子、汽车、通讯三线并进。2024年,立讯以约15亿欧元收购德国莱尼集团,一举拿下宝马、奔驰、大众等品牌的供应商资质;2025年,汽车电子营收392.55亿元,同比暴增185.34%。

蓝思最抢眼的新故事,是机器人:2025年,蓝思智能机器人永安园区启用,年产能达50万台具身智能机器人;2026年,北京亦庄人形机器人半程马拉松上,“闪电”的132款核心结构件印着蓝思的名字。但硬币的另一面是:2026年一季度,蓝思营收下滑17%,亏损1.5亿元。新业务有光,却还不足以照亮前路。

歌尔依然在等:2025年全球AR/VR头显出货量同比下降约20%,智能硬件业务(含XR)营收增速一直在低位徘徊;利润的修复,更多靠的是AirPods代工毛利率的改善,而不是新业务的贡献。

最尴尬的是欣旺达:动力电池亏了30亿,消费电池的营收占比却从54%降到50%——新故事没讲成,老本行也在失守。

今天的“果链”,早已不是同一条船上的伙伴:有人登上了新船,有人还在修那条漏水的旧船。同样的起点,为什么跑出了完全不同的终点?

3、转型的胜负手

五家公司里,立讯精密的路径最值得拆开细看,不是因为它最风光,而是因为它提供了一份可以完整复盘的答卷。

立讯的转型思路,建立在对三重趋势的预判上

第一,能力可以平移。

很多人认为,汽车电子和消费电子是两码事。但对精密制造而言,它们共享同一套底层能力:大规模量产、极致成本控制、快速响应客户。

立讯的汽车业务,起步可以追溯到2008年:彼时它还在给富士康做电脑连接器,就已经以Tier2身份入局汽车线束;2011年正式成立汽车事业部,之后通过一系列收购把版图做大;2024年收购德国莱尼,本质上是把“果链”时期积累的制造管理能力,直接嫁接到全球顶尖车企的供应链上。

工业富联是同样的逻辑:把精密制造能力从手机平移到AI服务器。只不过,立讯等的是汽车电子放量,工业富联等的是AI算力爆发。

变的是客户,不变的是能力。

第二,用苹果订单养新业务的节奏感。

立讯没有孤注一掷地All in汽车电子,而是一边做大苹果份额,一边把消费电子赚来的现金流,源源不断地投入汽车布局。

很多企业转型失败,不是因为方向错了,而是节奏错了:要么动得太早,新业务还没起来,旧业务先垮了;要么动得太晚,窗口已经关上。

第三,等到了赛道放量。

新能源汽车渗透率从2020年的5%飙升到2025年突破40%,立讯等到了这一天,2025年,汽车电子营收同比暴增185.34%。

三条叠加:能力能平移、节奏没乱、赛道刚好放量。缺一条,故事都不会是今天的样子。

但立讯也不是没有软肋。

一方面,这家企业的“第二曲线”还很细。汽车电子392.55亿元的营收,占总营收不过一成出头,消费电子仍是绝对主力,换句话说,立讯今天依然是一家“苹果系”公司。欧菲光被移出供应链后业绩崩塌、歌尔丢单后大额减值的教训,都发生在不远的昨天。一旦苹果订单生变,立讯的缓冲垫,远没有想象中厚。

另一方面,它逃离的或许只是苹果,而不是“代工”这个角色本身。汽车线束、连接器,本质上仍是低毛利、高强度的辛苦钱,更何况,中国车市的价格战正烈,车企年年压价、账期越拉越长,对供应商并不比苹果更温柔。立讯的甲方从苹果换成了车企,乙方的位置并没有变。

27倍的动态市盈率,很好反映了资本市场对这家企业的态度,既有对“第二曲线兑现”的赞赏,也有对汽车电子增速回落的警惕。

相比之下,另外几家,画风截然不同。

歌尔2015年就押注XR,眼光不可谓不早,但窗口至今没开,智能硬件业务营收增速一直在低位徘徊;市盈率已降至19.52倍——留给歌尔的等待时间,或许不多了。

蓝思一口气铺了五个方向,对冲风险的策略没有错,但至今没有一项新业务形成足够大的规模、能够独当一面。

欣旺达动力电池亏了30亿,毛利率只有宁德时代的零头——能力匹配度低、对手太强,市场自然给不出溢价。

说到底,转型的胜负手,从来不是“谁先看到未来”,而是“谁有能力等到未来,并且用对的方法走到那里”。

4、总结

回头看这场大考,“果链”企业转型的本质,其实并不是离开苹果,而是用已有的优势能力,去服务不同的行业。

跑出来的人,做的都是能力迁移:立讯从消费电子连接器到汽车线束,工业富联从手机精密制造到AI服务器……它们没有重新创业,只是换了一个行业,继续做自己最擅长的事。变的是客户,不变的是能力。

没跑出来的,各有各的难处:有的赛道窗口还没开,有的方向铺得太散,有的对手太强。不是不够努力,而是选了更难走的路。

而留给所有人的时间,都不多了:印度iPhone产能已占25%,越南成为非手机产品的制造重镇;苹果的订单短期内仍是现金牛,但窗口正在收窄。中国“果链”企业手里的时间,远没有它们以为的那么多。

谁能在苹果订单真正收缩之前,把新赛道跑成第二引擎,谁就是赢家。当年,挤进“果链”等于拿到一张长期饭票;如今这场淘汰赛真正要回答的问题是:

离开苹果,你还能不能活得好。