新能源汽车市场竞争渐趋白热化,随着智能化从“加分项”转变为“必选项”,一场关于智能驾驶的“军备竞赛”已悄然换挡。

近日,一汽股份通过增资及股权收购,将获得卓驭科技35.8%股权,交易完成后,一汽将取代New Territory成为卓驭科技的最大单一股东,双方将共同控制卓驭科技。

几乎同一时间,全球豪华汽车巨头奔驰通过其在华数字技术公司,斥资13.4亿元战略入股千里科技,交易完成后,奔驰数字技术将成为千里科技第五大股东,持有3%的股份。

不难看出,相较于投资初创智驾企业的思路,当下车企已明显转向,更倾向直接“采摘” 技术成熟、落地能力已验证的智驾成果。

在当下车圈分秒必争的竞争压力下,传统车企正选择用“钞能力”购买决赛圈的入场券,在这场智驾阵营卡位赛中,每个阵营的选择都将直接影响未来市场话语权。

智驾战略,“买”比“造”更香

近年,传统车企正在加速拥抱第三方智驾企业。奔驰早在2017年便已参与到Momenta的B1轮融资,2021款奔驰S级轿车也搭载了华为HMS forCar快应用服务。

今年8月,赛力斯豪掷115亿元,收购华为持有的深圳引望智能技术有限公司10%的股权,双方将进一步深化汽车智能化合作。

去年12月,比亚迪旗下的深圳比亚迪创芯材料有限公司拿下了卓驭科技约5%的股份;2021年,比亚迪还跟Momenta共同成立了深圳市迪派智行科技有限公司。

除了真金白银的投资之外,车企与智驾企业之间的技术合作也在加深。Momenta表示,其自主研发的飞轮大模型辅助驾驶系统,已跟奔驰、宝马、丰田等超20家主流车企达成合作。

今年初,地平线也宣布其征程6系列已获超20家车企及汽车品牌的平台化合作,去年以来,新增超10家合作车企及品牌。

不过,与车企热烈拥抱第三方智驾企业形成鲜明对比的是,多数车企对自研智驾的投入已更趋谨慎。

今年8月,吉利对旗下智能驾驶团队进行了一次大规模整合,将极氪智驾团队、吉利研究院智驾相关团队以及迈驰科技旗下近3000名研发人员,合并到新成立的“千里智驾”中。

在更早的5月,上汽集团组建了“大乘用车板块”,并对旗下软件公司“零束科技”与上汽研发总院完成了整合;广汽将广汽研究院全部并入广汽集团产品本部,构成全新的“大研发体系”。

事实上,除了小鹏、蔚来、小米等造车新势力依然坚持全栈自研智驾之外,大部分车企在智驾领域都选择了“两头下注”:既与智驾第三方保持合作,也在进一步明确内部智驾战略。

这一点在比亚迪身上则尤为明显,今年初,比亚迪率先打响了“智驾平权”第一枪,并明确了中低阶智驾将坚持全栈自研,高阶智驾则与外部供应商保持紧密合作。

车企在智驾领域不再追求“抓紧灵魂”,而是采取了更开放的合作态度,核心原因在于智驾赛道的市场窗口正在不断收窄,留给企业独自摸索、单点突破的时间已愈发紧迫。

目前,新势力车企在智驾领域已建立了领先的用户心智,传统车企若要坚持自研智驾,则要面临投入大、周期长、迭代慢等风险。

在“时间不等人”的压力下,车企也更倾向与成熟的第三方智驾供应商合作,既能降低研发风险与成本,又能加快研发进度,避免被其他对手抢占先机。

除此以外,智能驾驶经过多年的迭代和发展后,技术路线已逐渐明朗,智驾作为汽车的一项“标准化配置”,逐渐展现出“高打低”、“快打慢”的行业特征,即高研发、高人才、快节奏的投入和迭代,头部智驾供应商的市场份额将持续提升。

对车企而言,若不抓住当前窗口期与头部玩家绑定合作,后续不仅可能面临技术代差,更会错失借助头部资源快速补齐智驾短板、抢占市场心智的机会,抢先“下注”成为必然选择。

智驾缩圈,走出灵魂论

曾几何时,上汽集团董事长一句“灵魂论”道出了传统车企在智能化浪潮中的深层恐惧,然而,当现实的生存压力盖过对“灵魂”归属的争议,车企们的选择变得无比务实。

车企们“用脚投票”,智驾阵营也在悄然分化,在不考虑L4级别自动驾驶玩家的前提下,如今的智驾供应商主要分为三大阵营:

一是如华为、地平线般具备软硬件全栈能力的生态型巨头,它们的软硬一体化路线为车企提供了“全栈可控、快速落地”的技术支撑,成为智能驾驶产业链中最具竞争力的两大供应商;

二是专注于感知、决策等核心算法的纯算法供应商,包括Momenta、元戎启行、商汤绝影、博世、轻舟智航,卓驭科技等;

三是背靠主机厂,有车企资本深度参与的“嫡系部队”,比如吉利支持的千里科技、长城毫末智行、大众和地平线成立的酷睿程等。

不过,虽然智驾玩家数量众多,但随着车企与智驾供应商的合作加深,在滋养了头部玩家的同时,也让中小智驾企业的生存空间变得越来越狭窄。

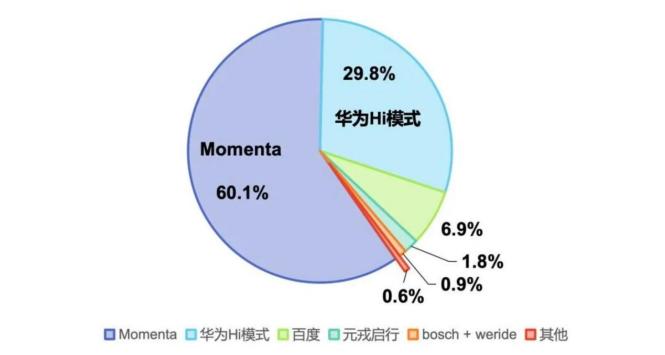

根据佐思汽研数据,当前中国NOA(导航辅助驾驶)市场中,Momenta以60%的市占率稳居第一梯队,华为HI模式凭借约30%的份额紧随其后,其余企业的市场占比合计约为 10%。

当下的智驾市场已经是“强者的游戏”,头部智驾供应商在数据、算力、算法迭代及场景覆盖等核心维度的优势将愈发凸显。

比如在一年前,车企们仍在强调“端到端”的高效训练与快速落地。但来到2025年,随着VLA(视觉-语言-动作模型)概念的成熟,“端到端”已被贴上了“旧故事”的标签。

相比起第一代“端到端”,VLA大模型去掉了“中间环节”,将多个模型拉通形成一个“大模型”。简单来理解的话,VLA是一个“更类人”的大模型,如果将VLM比喻为“思考者”,那么VLA就是一个“执行者”,其在架构和能力上更贴近智驾能力的需求。

原则上来说,只要 VLA 模型 足够大、数据足够多 , AI就能从零开始学会驾驶的一切细节和规则 。但这也意味着 VLA对 算力与数据的 需求将远超以往的智驾模型, 中小智驾供应商 “上车”的门槛 也将变得更高。

元戎启行CEO周光指出,一家智驾公司需交付10万辆级量产车,才具备搭建VLA架构的基本数据基础。

除了VLA路线,目前华为、Momenta主推的世界模型(WA)则更具前瞻性,其核心思路是海量使用云端模拟的数据来让大模型“理解”世界而学会驾驶,最终实现规模化L4 自动驾驶。

尽管世界模型路线短期内未必是最成熟的商业化路径,但在自动驾驶安全性上具备理论优势。而且,华为、Momenta已与多数车企深度绑定,具备覆盖芯片、算法、整车适配的全栈技术支撑能力,旗下充足的场景化数据也为世界模型的迭代与规模化应用筑牢了基础。

因此,在智驾行业“强者愈强”的竞争格局下,传统车企想补齐智驾这块短板,选择实则不多。头部智驾企业的初创窗口期早已关闭,当前市场上具备收购价值的优质智驾标也越来越少。

这也解释了为何近年来车企都热衷于以投资方式进入智驾企业,唯有真金白银的股权投入,才是锁定“船票”最有力的下注方式。

智驾争夺战,进入“实战时代”

不过,车企在积极组建智驾联盟的同时,车企自身也成为了至关重要的新变量,它们不仅仅是技术的使用者,更成为了技术路线演进的深度参与者和主导者。

奔驰与一汽的收并购案例,也是两种不同的战略方向。

以奔驰为例,它的智驾合作名单上不仅有千里科技,还有Momenta、华为、等,其跟Momenta联合研发的智能驾驶辅助系统,也将搭载于全新上市的国产纯电CLA车型上。

与此同时,奔驰在智能化方面还拥有大量的自研成果,包括自主研发的MB.OS车机系统、无图L2++全场景高阶智能驾驶系统等。

当然,智驾供应商也不会将合作局限于单一车企,比如千里科技的合作车企也包括吉利,而吉利又跟华为、地平线等智驾企业保持合作。

这正是当前智驾行业的普遍现状,无论是车企还是智驾供应商,都在通过“多线布局”分散风险、整合资源,这种复杂交错的联盟格局,不仅让行业生态更具韧性,也避免了生态中“一家独大”的风险,为技术迭代留出了更开放的空间。

另外,一汽则通过收购卓驭科技,直接深入其核心技术资源和供应链,在全面加速智能化转型的同时,进一步保证了技术的自主可控。

对于拥有坚实海外市场基础的一汽而言,卓驭科技独特的“油电同智”路线,既能精准应对海外电车渗透率不高的市场现状,更能推动一汽燃油车型实现智能化加速,为其为全球业务发展开辟出新路径。

不难看出,车企跟智驾供应商之间的合作,早已不局限于简单的“拿来主义”,而是追求更深度协同的开发,既能保证外部技术的多样性与创新性,又能在关键节点通过投资方式,内化智驾的核心能力,构建可控的技术闭环生态。

不过,新的挑战也随之诞生,当所有主流车企都通过收购或合作拥有了智驾“外挂”时,这就意味着大家又重新站到了同一起跑线上。

届时,智能汽车的竞争终将回归本质,即整车的成本效率、最终的用户体验,以及最为关键的数据迭代能力。

谁能将资本换来的技术,以协同思维转化为用户可感知的安全与体验,谁才能真正在智能驾驶这场马拉松中持续领先,这既需资本的魄力,更需智慧的沉淀。