新能源势不可挡,燃油车节节败退,几乎成为业内外默认的共识,有关新能源渗透率是否迎来拐点的讨论,也一直沸沸扬扬。燃油车,似乎被挤到边缘。

然而,在不被看好的角落,倔强的燃油车正默默地进行着反击。中汽数研显示,6月,燃油车零售量为97.3万辆,同比增长6.2%,终结了此前连续多月的下滑态势;7月,燃油车势头更盛,国内销量攀升至98.1万辆,同比增幅扩大至8.4%;进入8月,这一趋势进一步巩固,燃油汽车国内销突破百万大关,达到107.4万辆,环比增长9.5%,同比增长12.9%。

燃油车回稳的同时,新能源汽车虽然也在渗透率方面取得突破,但增长背后已隐现压力。尤其是明年购置税靴子的落地,以及最近相关政策的收紧,不仅直接影响了部分消费者的购车决策,更在一定程度上透支了明年的市场销量。

从市场走势的持久程度来看,燃油车此次的销量回升绝非并非昙花一现的偶然事件。伴随价格泡沫的挤出、智能短板的补齐以及电车优惠政策的收紧,燃油车重新获得了一丝喘息空间。

01

燃油车销量连续多月回暖

从乘联分会的乘用车数据来看,9月燃油乘用车零售量继续爬坡。

8月,我国狭义乘用车零售达201.8万辆,其中,新能源狭义乘用车全月零售111.5万,由此推断出燃油车狭义乘用车零售为90.3万辆。而乘联会最新数据显示,9月全国乘用车市场零售224.1万辆,其中,新能源乘用车市场零售129.6万辆,由此推断出燃油车狭义乘用车零售为94.5万辆,高出此前预测的90万辆。

燃油车市场的回暖与智能化短板的补齐以及终端价格的让利关系密切。

智能化体验已成为消费者购车时的核心决策因素之一。早在J.D.Power 2023 NVIS研究中就曾显示,价格对潜在消费者的影响持续减弱,而汽车智能化体验的权重已升至14%,成为仅次于汽车质量(18%)、汽车性能(16%)的第三大决策因素,与汽车设计(14%)持平,远超品牌(13%)与价格(13%)的影响力。

然而,受限于传统配置逻辑,过去的燃油车在智能领域始终步履蹒跚:辅助驾驶仅能实现基础的高速定速巡航,面对复杂路况束手无策;智能座舱更是“短板”,车机卡顿、语音交互答非所问,甚至连基本的导航更新都不及时,让用户频频失望。

不过,伴随硬件适配和软件升级,“油电同智”也正逐步成为现实。

以新近上市的全新一代速腾L为例,硬件上,新车配备7个摄像头、5个毫米波雷达、12个超声波雷达,车内配置了15英寸2K悬浮中控屏、10.25英寸全液晶仪表与W-HUD平视显示系统。软件层面,新车搭载了IQ.Pilot增强驾驶辅助系统,覆盖95%的城市路况与100%的高速场景,可实现高速领航辅助、精准上下匝道、丝滑避让及红绿灯起停等。

补齐智能化短板的同时,燃油车还在尺寸、价格上下起了猛料。

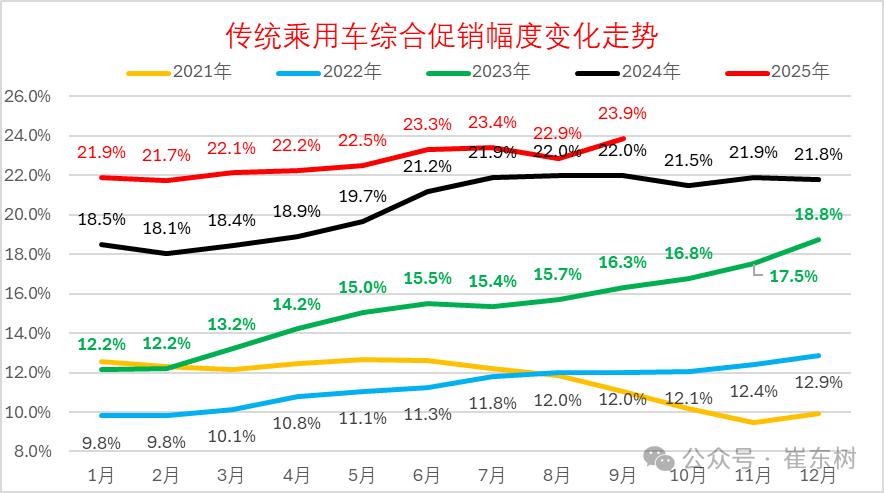

数据显示,9月传统燃油车的促销稳定在23.9%的水平,较上月增1个点,较同期增加1.9个百分点。此前,合资品牌推出的一口价 整 车效果显著。君威、轩逸、天籁、卡罗拉等燃油车型在极具优惠的一口价政策下,销量获得显著拉升。

一口价之外,越级竞争也是燃油车拉升销量的有力手段。同样以速腾L为例,新近上市后,速腾L不仅车长增加到了4812mm,在A+级车型中占据优势,价格更是达到了历史最低价。2006年登陆中国,速腾售价14万-21万元,而在升配后,速腾L的起售价来到了11万元,顶配车型也不及13万元。

02

新能源占优,但燃油车有“后手”

尽管燃油表现出了稳定回暖的势头,然而新能源汽车的涨幅更大,其渗透率仍在有条不紊地攀升。

9月,新能源车乘用车市场零售129.6万辆,同比增长15.5%,增速远高于燃油车。这也帮助新能源乘用车的9月零售渗透率爬升至57.8%,较去年同期提升5个百分点,较8月环比则增长2.6%。

从短期来看,2026年开始实行减半征收购置税的政策,将极大刺激消费者在年内完成购车。

走访门店时,有小米销售称,购置税对客户下订影响很大:“很多人听到这个车要等一年,已经放弃一半了,然后再听到还有购置税放弃90%了。除非真的很喜欢。”

销售进一步解释,就像消费者宁愿把运费直接加进衣服的价格中,而不愿意为邮费买单一样,你可以把这个钱放在汽车基础售价上,但你不能加在购置税上一样。

此外,叠加置换补贴政策以及年底个车企的销量冲刺,新能源渗透率仍有较大的爆发空间。而当2026年购置税实施后,燃油车也有机会拿回更多的主动权。

在新能源汽车狂飙突进的背景下,燃油车的每一次销量回升都容易被贴上短期反弹的标签,饱受争议。但从 6 月到 9 月的连续增长、智能化短板的实质性补齐,再到价格与尺寸上的精准竞争,燃油车正用一系列动作证明,其生命力并非依赖政策缓冲或市场偶然,而是源于对用户需求的重新适配。

当然,我们仍需清醒看到,新能源汽车 57.8% 的渗透率、15.5% 的同比增速,依然彰显着行业转型的大方向。购置税政策的短期刺激、技术迭代的持续降本,将继续为新能源市场注入动力,燃油车想要重回市场主导地位,可能性微乎其微。

但这并不意味着燃油车会就此退出舞台,在广袤的下沉市场,仍有大量用户对充电设施、用车成本的敏感度低于对即加即走、维修便利的需求,在部分特定场景中,燃油车的续航稳定性、低温适应性仍具备不可替代的优势。

对于燃油车而言,此次回暖更像是一次战略调整,通过智能化升级撕掉落后标签,通过性价比竞争巩固基本盘,通过技术优化降低能耗与排放,才能在新能源的增长中,找到属于自己的长期生存空间。