1.上汽集团Q3实现营收1694.03亿元,扣非净利润同比暴增57倍;

2.赛力斯1-9月实现营收1105.34亿元,净利润同比增长31.56%;

3.千里科技Q3实现营收27.62亿元,净利润同比增长60.75%;

4.2025NEPCON日本名古屋展/汽车世界名古屋展--新品速递之汽车级电磁阀线圈;

5.比亚迪Q3实现营收1949.85亿元,净利润同比下降32.6%;

6.因出口业务下滑及尊界尚处于产能爬坡期,江淮汽车Q3亏损6.61亿元

1.上汽集团Q3实现营收1694.03亿元,扣非净利润同比暴增57倍

10月30日,上汽集团披露2025年第三季度报告。报告显示,公司年内营收稳步增长,盈利能力大幅提升,尤其是扣除非经常性损益后的净利润实现超5倍增长,经营活动现金流显著改善,同时股东结构稳定,国有控股背景下财务基本面持续夯实。

2025年第三季度及前三季度,上汽集团核心财务指标呈现“营收增长、盈利飙升、现金流充裕”的强劲态势,具体数据如下:

项目 | 2025年第三季度 | 同比变动 | 2025年1-9月 | 同比变动 |

营业总收入(元) | 169,402,774,018.99 | +16.19% | 468,990,380,380.39 | +8.95% |

营业收入(元) | 166,887,589,399.99 | +17.06% | 461,223,859,989.51 | +9.91% |

利润总额(元) | 5,797,074,051.90 | +161.76% | 16,305,537,617.65 | +48.29% |

归属于上市公司股东的净利润(元) | 2,083,357,266.67 | +644.88% | 8,100,867,339.79 | +17.28% |

归属于上市公司股东的扣非净利润(元) | 1,691,595,454.47 | +5,699.86% | 7,122,421,215.30 | +578.58% |

经营活动产生的现金流量净额(元) | 10,900,831,740.92 | +47.83% | 31,938,106,598.25 | +70.88% |

基本每股收益(元/股) | 0.181 | +624.00% | 0.706 | +17.28% |

截至2025年9月30日,公司总资产为9424.50亿元,较上年末微降1.54%,资产规模保持稳定;归属于上市公司股东的所有者权益为2955.23亿元,较上年末增长2.67%,财务结构持续优化。

关于业绩变动原因,上汽集团说明如下:

1.盈利激增核心:销量增长+成本管控见效

2025年1-9月,归属于上市公司股东的净利润同比增长17.28%,扣非后净利润同比激增578.58%,第三季度单季净利润同比增长644.88%,核心驱动因素包括:

市场开拓成效显著:公司全力开拓市场,汽车销量实现较快增长,直接带动营业收入提升(2025年1-9月营业收入同比增9.91%);

运营效率全面深化:通过深化改革、优化成本费用管控,有效降低运营成本,同时加强资金管理,财务费用大幅改善(2025年1-9月财务费用为-11.42亿元,上年同期为17.83亿元),利息收入从22.97亿元增至16.93亿元(受资金配置结构调整影响,仍保持正向贡献);

非经常性损益补充:前三季度非经常性损益合计9.78亿元,其中政府补助10.89亿元、非流动性资产处置损益2.50亿元、金融资产相关损益1.66亿元,为利润提供稳定补充,但扣非后净利润的超高速增长更凸显主营业务盈利能力的实质性提升。

2.现金流大幅改善:销售回款+资金管理优化

2025年1-9月,经营活动产生的现金流量净额同比增长70.88%,达319.38亿元,主要因:

销售商品回款增加:2025年1-9月销售商品、提供劳务收到的现金达4249.35亿元,上年同期为3921.85亿元,与营业收入增长趋势一致;

资金配置效率提升:买入返售金融资产从62.93亿元增至141.63亿元,资金利用更趋合理,同时税费返还、其他经营相关现金流入保持稳定,共同推动经营现金流增长。

3.非经常性损益:政府补助与资产处置为主要构成

2025年第三季度及前三季度,非经常性损益为公司利润提供稳定支撑,具体构成如下:

第三季度:非经常性损益合计3.92亿元,其中政府补助3.80亿元、非流动性资产处置损益1.97亿元、金融资产公允价值变动及处置损益1.20亿元、其他营业外收支0.75亿元,扣除所得税及少数股东权益影响后,对当期净利润贡献显著;

前三季度:非经常性损益合计9.78亿元,其中政府补助10.89亿元(占比111.30%)、非流动性资产处置损益2.50亿元、单独进行减值测试的应收款项减值准备转回1.22亿元,其他营业外收支1.94亿元,有效补充了主营业务利润。

2.赛力斯1-9月实现营收1105.34亿元,净利润同比增长31.56%

10月30日,赛力斯披露2025年第三季度报告。报告显示,公司年内营收稳步增长,盈利能力持续增强,归属于上市公司股东的净利润同比增长超30%,且归属于上市公司股东的所有者权益较上年末实现翻倍,资产规模与财务结构显著优化。

2025年第三季度及前三季度,赛力斯核心财务指标呈现“营收稳增、盈利高增、现金流充裕”的特点,具体数据如下:

项目 | 2025年第三季度 | 同比变动 | 2025年1-9月 | 同比变动 |

营业收入(元) | 48,132,697,948.00 | +15.75% | 110,534,420,761.80 | +3.67% |

利润总额(元) | 2,974,302,175.92 | +31.29% | 6,699,093,729.96 | +68.97% |

归属于上市公司股东的净利润(元) | 2,371,465,278.71 | -1.74% | 5,312,355,494.82 | +31.56% |

归属于上市公司股东的扣非净利润(元) | 2,293,005,509.14 | -1.39% | 4,767,500,495.14 | +26.70% |

经营活动产生的现金流量净额(元) | 不适用 | 不适用 | 22,649,447,024.50 | +13.18% |

基本每股收益(元/股) | 1.49 | -6.88% | 3.34 | +25.09% |

加权平均净资产收益率(%) | 10.74 | 减少7.44个百分点 | 24.05 | 减少6.37个百分点 |

截至2025年9月30日,公司总资产达1215.06亿元,较上年末大幅增长28.76%;归属于上市公司股东的所有者权益为278.03亿元,较上年末激增126.7%,财务实力显著提升。

关于业绩变动原因,赛力斯说明如下:

1.盈利增长核心:毛利率提升+产品布局优化

2025年1-9月,归属于上市公司股东的净利润同比增长31.56%,利润总额同比增长68.97%,核心原因在于:

技术路线与市场导向见效:公司坚持“软件定义汽车”技术路线与“用户定义汽车”市场导向,丰富产品布局,2025年1-9月及第三季度毛利率较同期提升,盈利能力持续增强;

成本与费用管控有效:财务费用同比改善,2025年1-9月财务费用为-4.05亿元(上年同期为-1.93亿元),主要因利息收入从3.48亿元增至6.11亿元,资金使用效率提升。

2.所有者权益翻倍:多重资本运作助力

归属于上市公司股东的所有者权益较上年末增长126.70%,主要源于三方面资本动作:

发行股份收购资产:通过发行股份购买重庆两江新区龙盛新能源科技有限责任公司股权,充实资产与权益;

少数股东增资:赛力斯汽车有限公司引入少数股东增资,增加所有者权益;

净利润累积:年内归属于上市公司股东的净利润大幅增长,直接增厚未分配利润。

3.单季度净利润微降:非经常性损益影响有限

2025年第三季度,归属于上市公司股东的净利润同比微降1.74%,扣非后净利润同比降1.39%,主要因单季度非经常性损益规模相对稳定(第三季度非经常性损益7845.98万元,年初至报告期末为5.45亿元),未对单季度利润形成额外显著支撑,但不影响全年增长趋势。

3.千里科技Q3实现营收27.62亿元,净利润同比增长60.75%

10月30日,千里科技披露2025年第三季度报告。报告显示,公司年内营收随汽车、摩托车业务销量增长实现大幅提升,归属于上市公司股东的净利润同比增长超30%,但扣非后净利润仍呈亏损状态,经营活动现金流显著改善。

2025年第三季度及前三季度,千里科技核心财务指标呈现“营收快速增长、净利润依赖非经常性损益”的特点,具体数据如下:

项目 | 2025年第三季度 | 同比变动 | 2025年1-9月 | 同比变动 |

营业收入(元) | 2,762,278,986.59 | +51.20% | 6,946,317,778.85 | +44.27% |

归属于上市公司股东的净利润(元) | 22,108,608.71 | +60.75% | 53,279,391.90 | +33.37% |

归属于上市公司股东的扣非净利润(元) | -42,411,479.02 | -656.76% | -175,914,798.51 | -826.19% |

经营活动产生的现金流量净额(元) | 不适用 | 不适用 | 2,508,495,972.59 | +363.95% |

基本每股收益(元/股) | 0.0049 | +58.06% | 0.0118 | +34.09% |

加权平均净资产收益率(%) | 0.21 | 增加0.08个百分点 | 0.51 | 增加0.13个百分点 |

截至2025年9月30日,公司总资产达242.17亿元,较上年末增长11.53%;归属于上市公司股东的所有者权益为104.54亿元,较上年末微降0.55%,主要受未分配利润变动影响。

千里科技同时对前三季度业绩变动原因说明如下:

1.营业收入高增:汽车、摩托车业务销量驱动

报告期内,公司营业收入同比大幅增长,核心原因是汽车业务与摩托车业务销量提升,直接带动收入规模扩大。从财务数据看,2025年1-9月营业收入较上年同期增加21.32亿元,增幅44.27%,业务增长态势明确。

2.净利润增长主要依赖两方面非经常性因素:

一是政府补助增加:2025年1-9月,公司计入当期损益的非经常性政府补助达2.57亿元,第三季度单季为8758.75万元,成为利润重要补充;二是汇兑收益增加:年内汇兑收益提升,进一步增厚净利润。

3.扣非净利润亏损扩大,主要原因包括:

研发费用激增:新增智能汽车座舱操作系统研发项目,2025年1-9月研发费用达4.55亿元,较上年同期的2.71亿元增长68.15%;

广宣费用增加:第三季度广宣投入上升,叠加计提资产减值损失、递延所得税费用增加,共同导致扣非后业绩承压;

第三季度特殊影响:单季度因广宣费用与研发费用双重增加,扣非净利润亏损4241.15万元,同比降幅达656.76%。

4.经营现金流大幅改善,主要因:

营业收入增长带动销售商品、提供劳务收到的现金增加(2025年1-9月达73.19亿元,上年同期为55.25亿元);

收到的政府补助金额上升,进一步充实经营现金流。

4.2025NEPCON日本名古屋展/汽车世界名古屋展--新品速递之汽车级电磁阀线圈

我们的展位

顺络展位号码:N17-33

日期:当地时间2025年10月29日(星期三)-10月31日(星期五)

会场地址:日本名古屋国际展览中心

URL:

https://www.nepconjapan.jp/nagoya/zh-cn.html

新品速递

汽车级电磁阀线圈

本次推出的电磁阀线圈是实现工业自动化、汽车智能化等的核心执行元件,广泛应用于汽车制动系统、变速器和底盘与悬挂系统等,以及工业自动化与过程控制等领域。顺络在关键性能指标上实现显著突破,为制动控制系统提供更卓越的执行保障。

核心性能优势:

1.精准快速的响应特性

通过创新的电磁场优化设计,实现电磁力输出波动范围控制在±3%以内,响应时间缩短至3ms,确保制动系统获得更精准、更快速的液压调节能力。

2.卓越的环境适应性

产品通过极端环境验证,在-40℃至150℃温度范围内保持性能稳定,完全满足汽车AEC-Q200标准的工作环境要求。

3.突破性的可靠性表现

基于完善的工艺验证体系和全过程质量监控,产品在客户端实现市场不良率0ppm的质量纪录。

4.智能化制造保障

产品制造采用全自动化产线,配合数字化智能制造MES系统实现全过程质量监控。并配备高精度一体检测技术,结合大数据分析平台,建立完善的缺陷预防机制,确保产品质量一致性。

产品规格:

C06-C11 Series

图片来自SUNLORD内部

除了以上介绍的新产品外,本次展会还将展出更多的新产品和应用解决方案,欢迎各位新老客户前往展台,探索更多的惊喜。

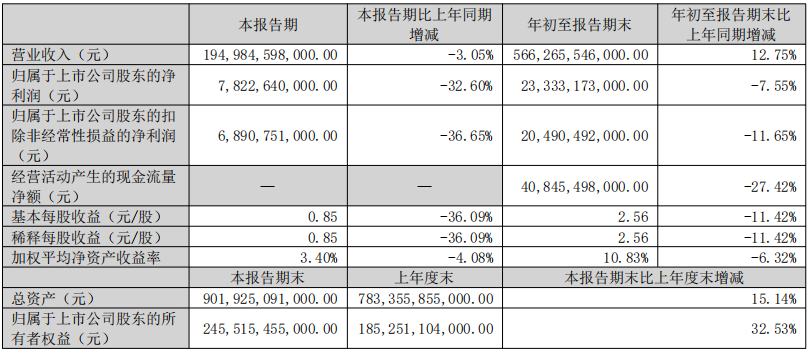

5.比亚迪Q3实现营收1949.85亿元,净利润同比下降32.6%

10月30日,比亚迪正式披露2025年第三季度报告。该季度实现营业收入1949.85亿元,较上年同期下降3.05%;归属于上市公司股东的净利润78.23亿元,同比下降32.60%;归属于上市公司股东的扣除非经常性损益的净利润68.91亿元,同比下降36.65%。

从年初至报告期末(2025年1-9月),公司经营韧性凸显,实现营业收入5662.66亿元,较上年同期增长12.75%;归属于上市公司股东的净利润233.33亿元,同比下降7.55%;归属于上市公司股东的扣除非经常性损益的净利润204.9亿元,同比下降11.65%。基本每股收益为2.56元/股,同比下降11.42%(注:因2025年7月实施权益分派,总股本增加,每股收益按调整后股数计算)。

现金流方面,2025年1-9月公司经营活动产生的现金流量净额为408.45亿元,虽同比下降27.42%,但仍保持充裕水平,为业务运营与长期发展提供坚实支撑。截至2025年9月30日,公司总资产达9019.25亿元,较上年末增长15.14%;归属于上市公司股东的所有者权益为2455.15亿元,较上年末大幅增长32.53%,资产规模与股东权益的双增长,彰显公司财务结构的稳健性。

从资产负债表变动来看,汽车业务是公司核心增长驱动力。截至2025年9月30日,公司存货达1529.73亿元,较上年末增长31.83%,主要因汽车业务备货增加;合同负债613.5亿元,较上年末增长40.29%,反映汽车业务预收款提升,市场需求端保持活力。

研发投入方面,公司持续加码技术创新。2025年1-9月,研发费用达437.48亿元,较上年同期增长31.3%,主要用于职工薪酬及物料消耗增加;截至9月末,开发支出达31.48亿元,较上年末激增519.65%,体现公司在核心技术领域的高强度投入,为产品竞争力提升奠定基础。

产能建设方面,公司加速推进项目落地。截至9月末,在建工程达487.9亿元,较上年末增长144.51%,主要因资产投入增加。

6.因出口业务下滑及尊界尚处于产能爬坡期,江淮汽车Q3亏损6.61亿元

10月30日,江淮汽车披露2025年第三季度报告。报告显示,受国际形势复杂、境外市场竞争加剧及新能源项目产能爬坡等因素影响,公司前三季度营收同比下滑,净利润亏损幅度显著扩大,经营现金流承压。

2025年第三季度及前三季度,江淮汽车核心财务指标呈现“营收微降、盈利承压”态势,具体数据如下:

项目 | 2025年第三季度 | 同比变动 | 2025年1-9月 | 同比变动 |

营业收入(元) | 11,513,038,135.22 | +5.54% | 30,872,942,134.24 | -4.14% |

归属于上市公司股东的净利润(元) | -661,399,763.20 | -303.95% | -1,434,211,488.72 | -329.43% |

归属于上市公司股东的扣非净利润(元) | -847,445,905.86 | 不适用 | -1,763,088,717.18 | 不适用 |

经营活动产生的现金流量净额(元) | 不适用 | 不适用 | -2,448,273,737.52 | -214.60% |

基本每股收益(元/股) | -0.31 | -306.67% | -0.66 | -327.59% |

加权平均净资产收益率(%) | -6.45 | 减少8.83个百分点 | -13.47 | 减少18.10个百分点 |

截至2025年9月30日,公司总资产为481.73亿元,较上年末减少1.85%;归属于上市公司股东的所有者权益为99.29亿元,较上年末减少12.59%,主要受净利润亏损影响。

报告明确,净利润大幅亏损主要源于三方面因素:

出口业务承压:国际形势日趋复杂,境外汽车市场竞争加剧,导致公司出口业务有所下滑,收入端增长动力不足;

新能源项目未达规模效应:公司高端智能新能源乘用车项目尚处于产能爬坡期,前期投入较大但未形成规模效应,成本分摊压力显著;

上年同期基数较高:2024年同期公司通过优化资源配置,资产处置收益大幅增加,而2025年同期该类收益同比减少,进一步拉大利润差距。

经营现金流方面,前三季度经营活动产生的现金流量净额为-24.48亿元,同比下降214.6%,主要因“销售商品、提供劳务收到的现金”减少,反映终端销售回款力度减弱。