前英特尔高管再战港股。

近日,驭势科技(北京)股份有限公司(简称“驭势科技”)再次向香港联交所递交主板上市申请,独家保荐人为中信证券,这是该公司第二次提交申请。

此前,驭势科技于5月28日所递交的港股招股书已满6个月失效。

成立于2016年的驭势科技,是一家专注于L4级自动驾驶解决方案的技术公司,主要聚焦于封闭及半封闭场景,尤其深耕机场、厂区等封闭场景的商用车辆解决方案。

招股书显示,驭势科技可提供包括整车、自动驾驶套件、软件及车辆租赁在内的全栈式服务,已研发推出52款适用不同场景的自动驾驶车型,并在多个行业形成规模化商业部署。

说到驭势科技,可能很多人不熟悉,但提到它的联合创始人、CEO吴甘沙,在业内可谓颇具名气。在创立驭势科技之前,其曾是英特尔中国研究院院长,也是国内最早一批投身自动驾驶领域创业者。

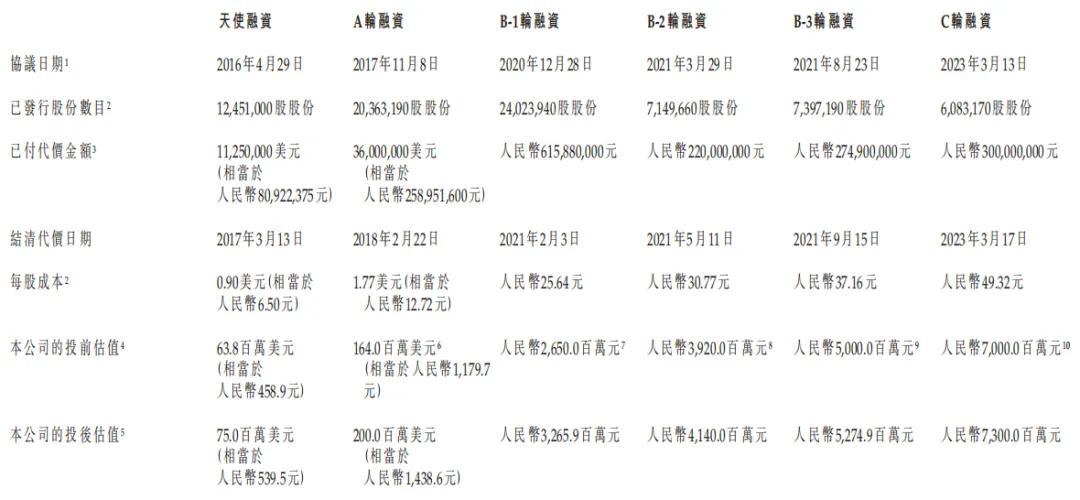

驭势科技历史融资

得益于此,驭势科技成立不久便拿到天使轮融资,并陆续拿下6轮融资,累计融资金额约为17.51亿元,在最近一次融资后,其投后估值也来到了73亿元。

但2023年以来,驭势科技再无更多融资消息。招股书显示,截至2025年6月30日,驭势科技持有的现金及现金等价物为1.7亿元。

无论出于生存,还是发展需要,驭势科技上市都迫在眉睫。

01 二次递表

早在今年5月,驭势科技便向港交所递交招股说明书。

但是8月1日,中国证监会发布《境外发行上市备案补充材料要求(2025年7月25日—2025年7月31日)》,要求驭势科技补充说明多项事项,并要求律师核查,出具明确的法律意见补充说明。

一是补充说明你公司及下属公司经营范围是否涉及《外商投资准入特别管理措施(负面清单)(2024年版)》领域。

二是补充说明3家境外子公司涉及的境外投资、外汇登记等监管程序具体履行情况,并就合规性出具结论性意见。

三是补充说明国有股东履行国有股标识等国资管理程序进展情况。

四是补充说明已实施的股权激励方案合规性,包括具体人员构成及任职情况,参与人员与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,以及价格公允性、协议约定情况、履行决策程序情况、规范运行情况,并就其是否合法合规、是否存在利益输送出具明确结论性意见。

五是补充说明本次拟参与“全流通”的股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

此次再次递交上市申请,驭势科技对上述要求不同程度的进行了补充。

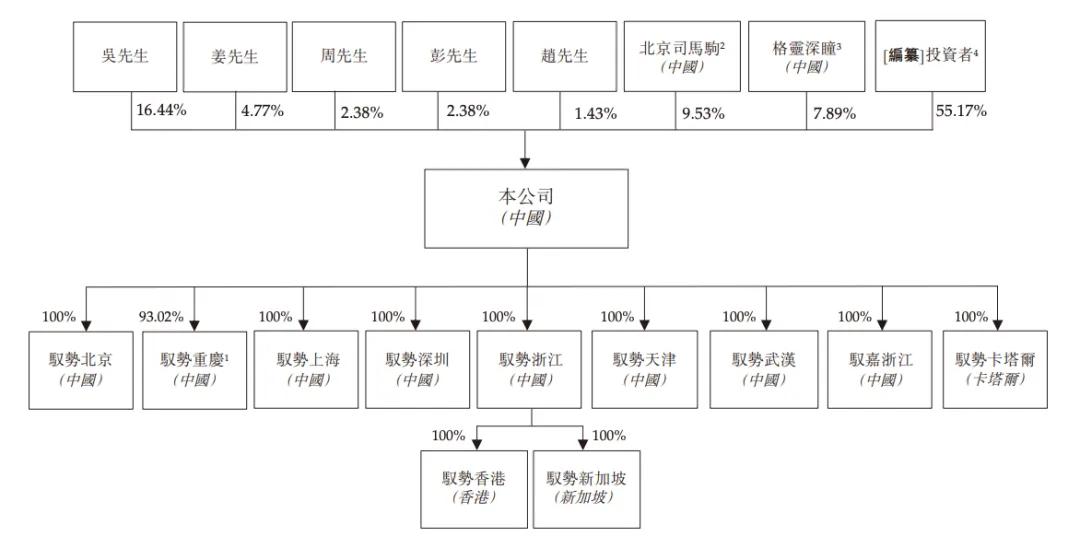

招股书显示,驭势科技由吴甘沙等及格灵深瞳共同创立,先后完成6轮融资,引入包括中科创星、深创投、国开制造业基金、博世上海、广发信德等机构投资者。

截至最后可行日期,驭势科技已改制为股份有限公司。

驭势科技IPO前架构

IPO前,吴甘沙持股16.44%,姜岩持股4.77%,周鑫、彭进展分别持股2.38%,赵勇持股1.43%;员工持股平台北京司马驹持股为9.53%,北京司马驹由吴甘沙(其普通合伙人)实益拥有18.53%权益,及吴甘沙及周鑫(其有限合伙人)代表购股权承授人拥有61.47%及20%权益。

根据驭势科技招股书披露,公司计划将本次IPO所募集资金的用途明确划分为四大方向:核心技术研发(约40%)、商业化能力拓展(约30%)、战略投资与收购(约15%)、营运资金补充(约15%),以支持其未来三至四年的战略发展。

02 机场为战略要地

与一些企业专供某一细分市场不同,定位提供AI赋能自动驾驶解决方案的驭势科技,在场景选择上比较多元,包括封闭场景(如机场、厂区、港口及矿区),以及开放场景(如物流、巴士及其他领域)等。

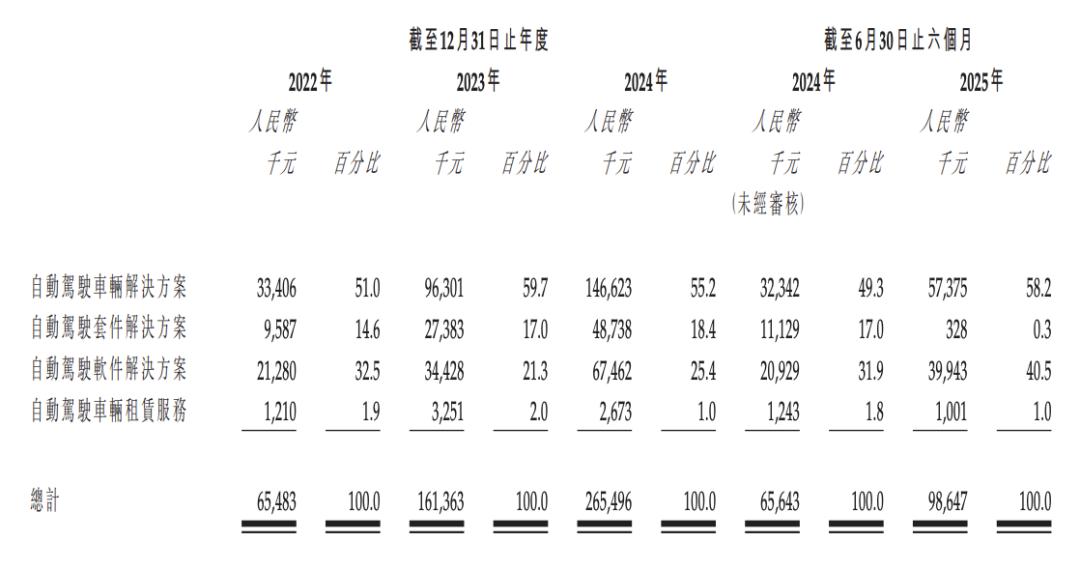

驭势科技四大类业务营收占比

其产品与服务主要包括四大类:自动驾驶车辆解决方案,面向机场、厂区等企业客户,提供搭载L4级自动驾驶功能的商用车辆及相关运维服务;自动驾驶套件解决方案,为车辆制造商提供L2+至L4级的自动驾驶软硬件套件,支持客户车辆实现自动驾驶功能;自动驾驶软件解决方案,为客户提供定制化软件开发、AI数据基础设施、操作系统及云端管理软件等服务;自动驾驶车辆租赁服务,以“先试后买”模式向企业客户出租搭载L4级功能的商用车辆。

其中,机场是其重要战略布局地。

早在7年前,驭势科技就开始在香港国际机场部署自动驾驶车辆,为其过渡至真无人运作铺平道路,后续一直为香港国际机场提供额外车种及相关服务,以满足其不断变化的业务需求。

弗若斯特沙利文报告显示,2024年,驭势科技在大中华区机场场景市场份额高达91.7%,并已与17个中国机场和3个海外机场展开合作。2024年,驭势科技在大中华区厂区场景市场份额为45.1%,排名第一,服务于汽车、化工、光伏等多个行业。

招股书显示,驭势科技公司在整体L4级自动驾驶市场中约占5%份额,在封闭场景中已成为重要玩家,并逐步向物流、巴士等开放场景拓展。

商业化推进的背后,需要技术支撑。

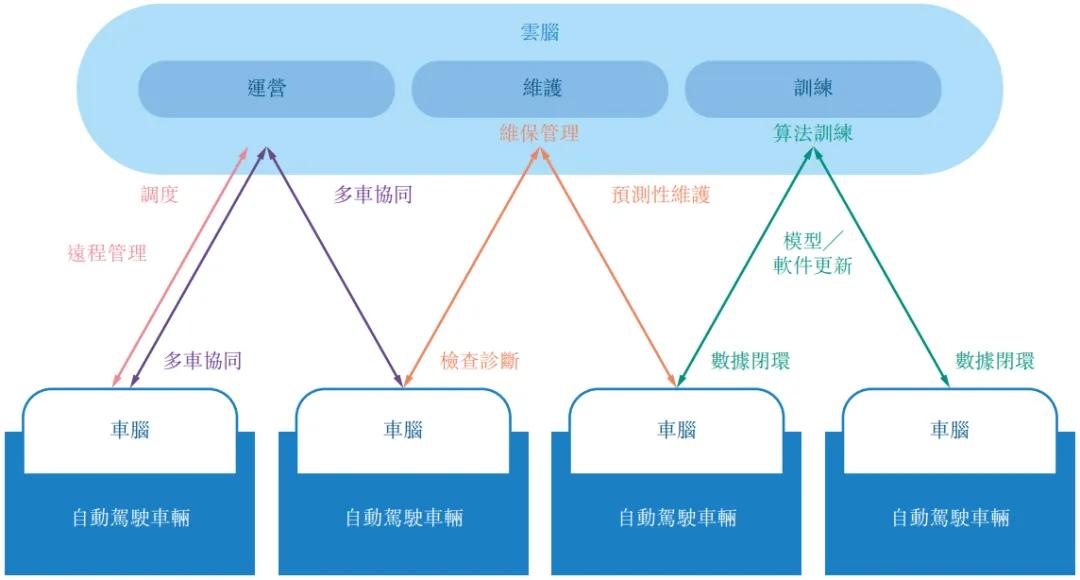

驭势科技技术平台示意图

驭势科技的自动驾驶操作平台主要由“车脑+云脑”双层架构组成。

其中车脑包括软件(U-Drive®系统)和硬件(自动驾驶域控制器)。

U-Drive®系统为统一自动驾驶平台,设有超过100个场景的场景库和超过50款车型,域控制器及传感器每1至2年迭代一次。结合工具链和数据闭环,新车型及场景的开发周期可缩短至1个月以内。

自动驾驶域控制器可让车辆处理来自不同传感器的信息,包括摄像头、雷达、激光雷达等。根据弗若斯特沙利文资料,其是中国自动驾驶领域最早开发自主开发域控制器的企业之一,早在2017年便开始相关布局。

目前,其已完成三条产品线研发,包括针对L4自动出行场景的UC3200/5200系列;针对L4无人化物流场景的UC2200/4200/6200系列;针对L2+级智能驾驶的UC1000系列。

云脑则是由一系列云端管理系统组成,涵盖营运、维护及研发功能,是实现自动驾驶驾驶商业化及落地的核心基础设施,已完成集远程操作、智能调度、车队协同及整体管控功能于一身。

03 资金压力大

尽管从招股书看,驭势科技呈现各项业务全面开花的局势,但依然是增收不盈利。

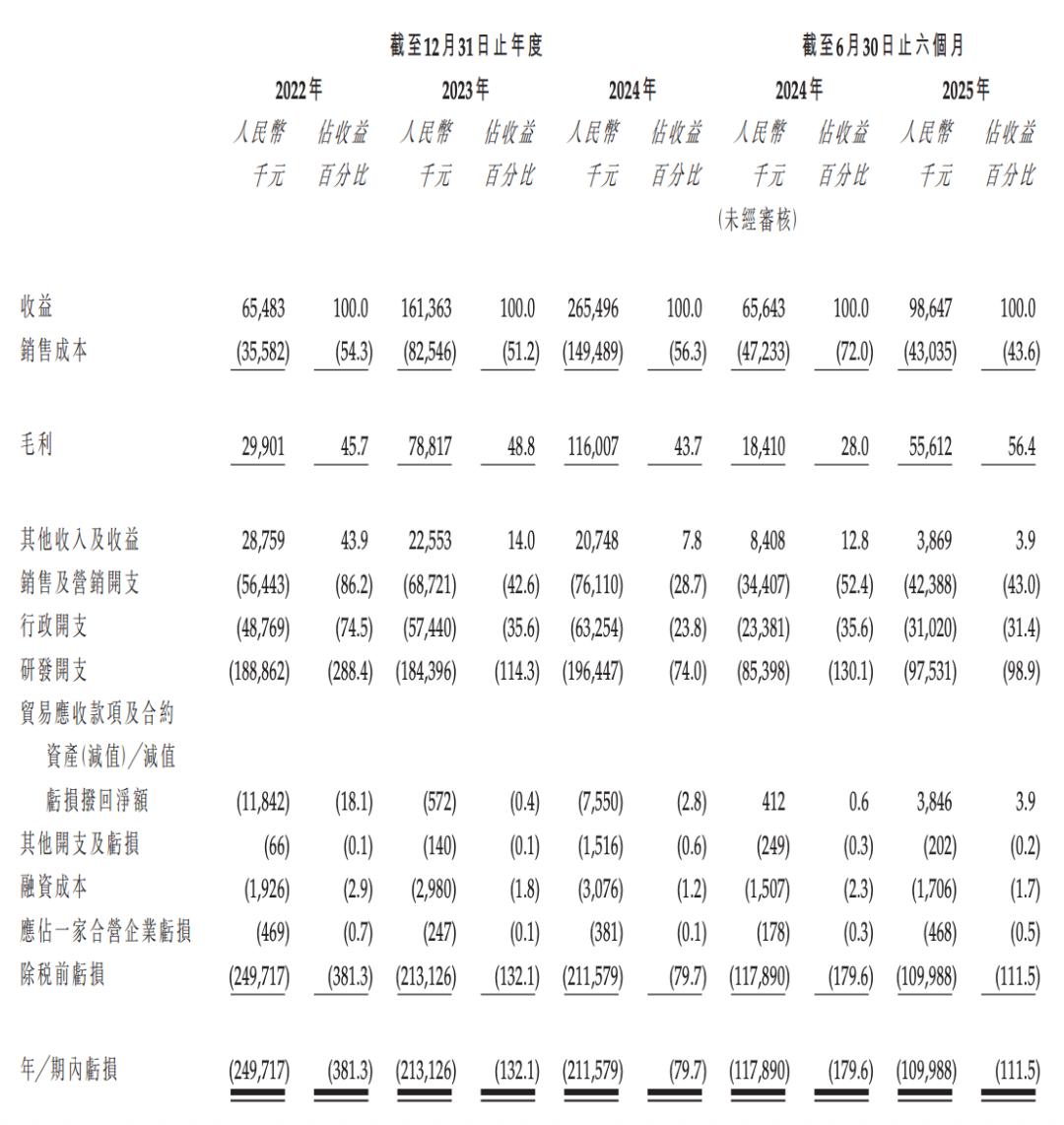

营收方面,一路上涨。2022年至2024年,公司营业收入从6548万元增长至2.65亿元,复合增长率显著,年均复合增长率约110%。2025年上半年实现营收9865万元。

驭势科技财务状况

在其四大类产品与服务中,自动驾驶车辆解决方案的营收占比最高,2024年这一比例为55.2%,2025年上半年达58.2%;其次是自动驾驶软件解决方案业务,2024年占总营收的25.4%,2025年上半年占比40.5%。

自动驾驶套件解决方案业务在2025年上半年因订单节奏调整,营收同比大幅下降97.1%,占比降至0.3%,去年同期占比17%。

不过驭势科技表示:2025年6月30日后及截至最后可行日期,已获得30000套自动驾驶套件的新订单,预期其中10000套将于2025年内交付。

而自动驾驶车辆租赁服务收入规模较小且稳定,主要作为驭势科技“先试后买”的营销工具。

具体业务中,机场场景收益最大,占比在报告期内保持在50%以上,厂区场景收益占比约12%至26%。客户集中度较高,2025年上半年前五大客户收入占比达82.8%。

盈利能力方面,公司毛利率维持在较高水平,2022年至2024年分别为45.7%、48.8%和43.7%;毛利分别为2990万、7882万、1.16亿。

尽管营收不断增长,但与大多数自动驾驶公司相同,驭势科技仍处于未盈利状态。2022年、2023年及2024年内除税前亏损分别为2.5亿元、2.13亿元、2.12亿元。2025年上半年净亏损1.10亿元,三年半累计亏损达7.85亿元。

这其中,研发投入占最大比重。2022年度、2023年度及2024年度,驭势科技在研发上分别投入了1.98亿元、1.84亿元、1.96亿元,占到了公司总营收的288.4%、114.3%、74%。

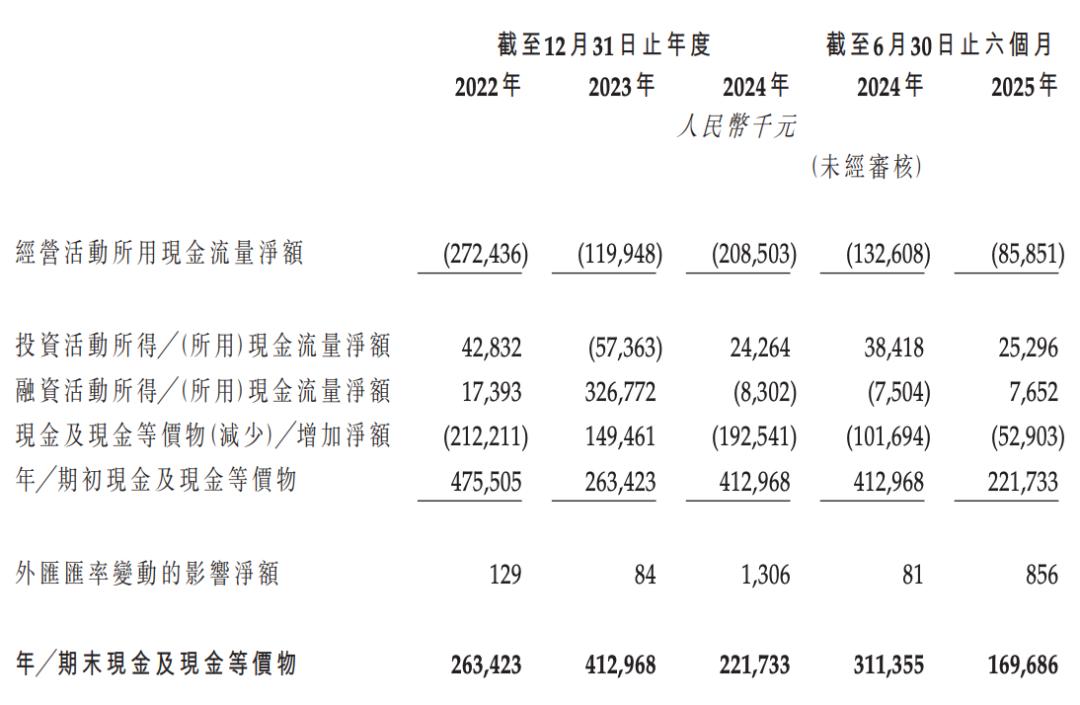

可以看出,驭势科技收入难以覆盖相关支出,仍处于烧钱阶段,公司的经营现金流持续为负。

此外,值得注意的是,公司似乎在用应收款换营收规模增长。2022年至2024年,驭势科技的应收账款及应收票据分别为1.21亿元、1.4亿元、2.43亿元,占同期收入之比分别为186%、87%、92%。

驭势科技现金流情况

截至2025年6月30日,公司现金及等价物仅为1.70亿元。相比2024年末的2.22亿元,金额再次下降。

对比公司经营状态,驭势科技面临较大资金压力,上市迫在眉睫。