一夜之间,似乎“中国新能源内忧外患”、“汽车市场承压巨大”的论调又席卷整个行业。

先是摩根士丹利两次发布预测,认为中国汽车市场明年将再次出现滑坡,同比跌幅或达6%。同时,新能源产业链传来噩耗,碳酸锂等材料涨价,成本压力已经传导至电池制造端。

还有风声鹤唳的消息,海湾六国对中国和马来西亚生产的铅酸蓄电池征收反倾销税,被混淆了蓄电池和动力电池的读者,当作“中国新能源再遭沉重打击”的又一例证。

《新能源汽车进入下行周期》,类似的文章大行其道,说不清是忧国忧民还是贩卖焦虑。

然而就在12月11日,消息传来,“两新”政策将优化实施——大规模设备更新和消费品以旧换新,其中消费品以旧换新常被称为“国补”。

对于汽车行业来说,补贴政策从来都是强心针式的作用。但仍有声音在反驳“政策市并非自然发展,会透支需求”。

那么,补贴提振的中国汽车市场,就当真缺少含金量吗?为什么国家会接连又出补贴政策?背后深意,并不是动动嘴皮子那么简单。

01 撕裂的分析报告

摩根士丹利关于“中国汽车市场将显著滑坡”的预测,可能刚一出来就要作废。

先来说说这份报告,原名叫《中国汽车&共享出行:同时身处衰退和创新的边缘》(China Autos & Shared Mobility: On the verge of both recession and innovation)。可惜,国内许多自媒体只盯着“衰退”不放,也没有看到“创新”两个字。

在摩根士丹利预测里,2025年中国汽车扣除出口以后的批发销量大约2,990万辆,同比增长9%;2026年为2,850万辆,同比下降6%。第一季度出现30-35%的环比重跌。全年国内汽车销售额预计下滑7%。

理由依据是什么呢?

首先是从2024年第四季度开始的地方补贴今年提前退出,而2026年购置税补偿政策不明。注意,大摩最重视的,仍然还是政策因素,甚至认为企业自掏补贴也难保住需求。

其次是成本端碳酸锂涨价和行业持续价格战形成两面夹攻。

其实,大摩对中国汽车市场的预测没那么悲观,因为还有一半的“创新”内容。

比如:中国本土巨头将进一步崛起,华为联盟2026年或占据8-10%市场份额,换句话说,鸿蒙智行加上深度绑定华为的品牌如阿维塔等等,明年总销量可能到200万辆级别。

出海也将继续增长,长城汽车更多重心放在海外,出口将占销量20%。

虽然大摩覆盖的一半中国汽车股预计将下跌,但大摩对在人工智能、机器人、仿人机器人技术等非汽车领域取得实质性进展的企业,包括小鹏汽车、禾赛和雅居乐科技等都看好后市。

为什么说大摩的预测刚出来就要作废?

因为“中国车市滑坡”的最大前提,就是“2026补贴政策不明”啊。可是,没隔几个小时,“新一轮国补来了”的消息就扑了过来。

根据相关报道,12月10日至11日,中央经济工作会议在北京举行。此次会议部署2026年经济工作,其中在部署明年“坚持内需主导,建设强大国内市场”时称,要优化“两新”政策实施。

大摩提到的2024年第四季度的补贴,就是1,500亿元超长期特别国债资金用于消费品以旧换新;国家在2025年又发行了3,000亿元超长期特别国债资金,不仅额度提高一倍,还将覆盖消费品扩大到手机、平板、智能手表手环等3类数码产品和微波炉、净水器、洗碗机、电饭煲等4类家电产品等。

根据商务部数据,国补效果显著,2025年1~11月,消费品以旧换新带动相关商品销售额超2.5万亿元,惠及超3.6亿人次。其中,汽车以旧换新超1,120万辆,家电以旧换新超12,844万台,手机等数码产品购新补贴超9,015万件,电动自行车以旧换新超1,291万辆,家装厨卫“焕新”超1.2亿件。

大摩的论断,还没实现,就被打脸。

02 补贴,可以是良药而非春药

哈耶克的信徒们,总是对国家的干预痛心疾首——政府干预就不是自然成长,甚至将补贴比作“春药”,药效过后贻害无穷。

这就是典型的教条思维。

第一点,经济发展和部署工作,需要划分阶段。

早在大摩的唱衰报告出台前,围绕汽车行业的补贴政策,金融高层人士早早对C次元预测称“补贴一定会来”。

行业分析师指出,过去十年为了产业科技升级,大量资本支出侧重于生产研发,抑制了消费;但是随着国内制造业与科技领域的崛起,国家会将更多预算用于提振消费,“眼睛里只盯着地方债,而不作阶段区分,纯属刻板印象”。

第二点,以价值变化的本质来看,汽车价格战和补贴,都有背后的成因。

如果回顾2015年之前,国家对汽车价格战存在限制举措。但是为何2020年之后,特别是2022年开始,特斯拉和雪铁龙C6掀开大幅度价格战序幕,国家再未阻止?

这是因为当全球经济被新冠疫情拖累,以及多年未有大幅度科技进步提升生产力,消费者购买力与消费信心都出现衰退。为了让汽车价格与购买力/消费信心匹配,维持产业流动性和运行活力,那么汽车必须降价。

降价就两个主要策略:1、补贴政策,国家承担折扣。2、厂家和供应链自己承担折扣。

第三点,市场的滞后性与盲目性,意味着必然需要国家去操盘价值的流动,这样才能推动产业快速发展。

没错,现在中国新能源确实利润微薄,但确实也实现了技术和品牌层面的换道超车。

为何电车利润低?油车用140年摊薄了成本,电车才崛起区区几年?

油车利润高,为什么不能是因为成本其实很低、配不上现有的价格呢?那为什么油车制造商不能在现有价格基础之上再降20-50%价格,不是能够轻松击败电车吗?

说到底,电车,或者新能源战略,是国家在背后推动民族产业升级,而油车依然是资本和企业主进行主导的盈利渠道。

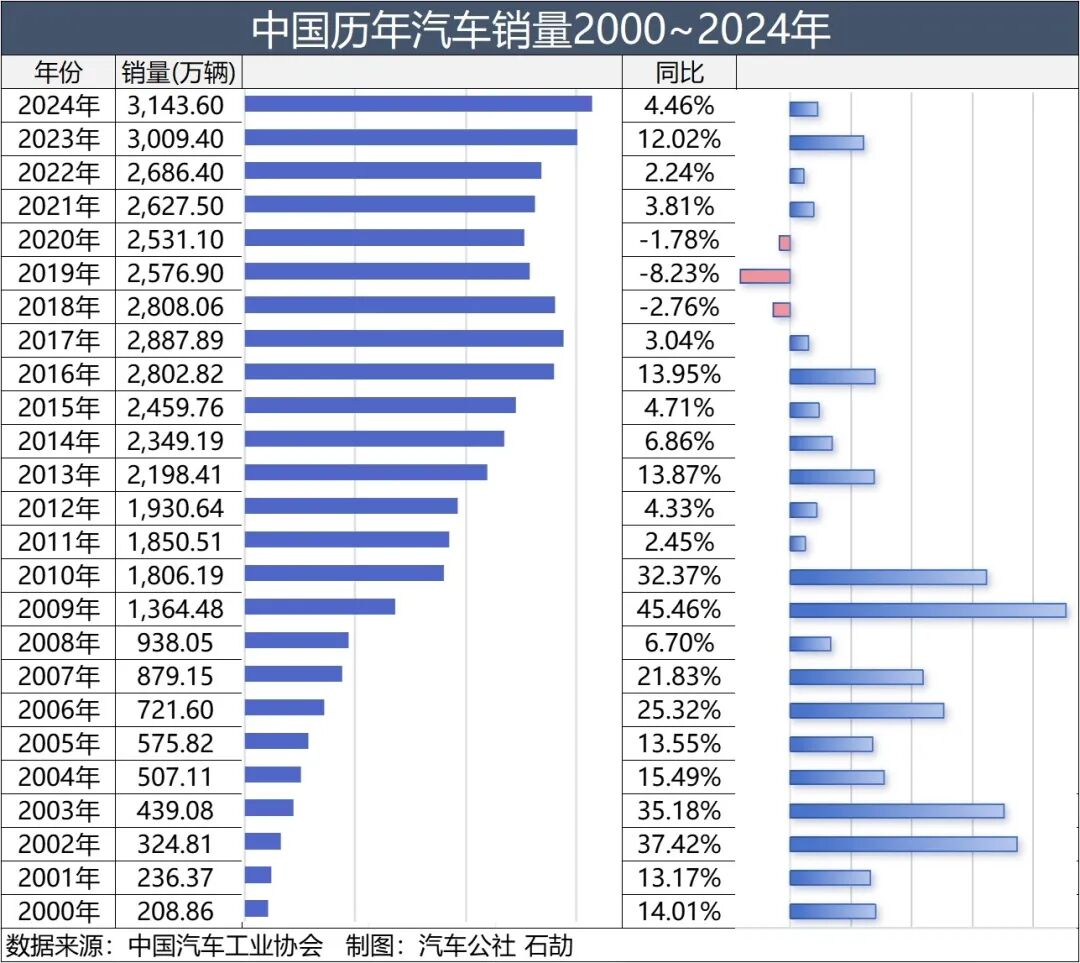

第四点,我们可以仔细看中国汽车市场过去二十年来的销量变化曲线。

从2009-2011年“汽车下乡”叠加“家电与汽车以旧换新”补贴政策开始,拉开了中国汽车年销量千万辆之后的高速增长序幕。

而小排量购置税减免政策,也多次推动车市上行。

2014年起对新能源汽车免征车辆购置税,再到如今的“两新”政策,都促进汽车消费往上走。

每一次政策不仅拉升了销量,而且也通过产业规模增长和就业岗位增加,带动了长尾增益——你什么时候见过“春药”能反复多次使用,并且反复多次都奏效?在战略宏观角度,这就是不折不扣的良药。

03 涨价有限的电池,前途无量的汽车

当“新能源汽车遭遇囚徒困境”无法直接立论时,唱衰者就会从产业链去搜寻各种论据。

最初是海湾六国的举措。

2025年12月海湾合作委员会(GCC)部长级委员会正式批准对原产于或从中国、马来西亚出口的汽车起动用铅酸蓄电池征收最终反倾销税。

这标志着2024年8月启动的反倾销调查尘埃落定,也成为近年来海湾国家对中国电池产品采取的最重要贸易救济措施之一。海湾六国认为,中国和马来西亚相关产品以低于正常价值的价格大量涌入,严重冲击GCC本土产业。

然而,该条款针对的是零部件而非整车,是铅酸蓄电池而不是锂离子动力电池。对整个新能源产业链以及汽车产业,直接影响非常有限。

之后是来势汹汹的“锂电池将大幅涨价”的调子。

由“某隔膜行业一梯队企业宣布对其湿法隔膜产品售价进行调整,上调幅度达30%”作为开端,德加能源自12月16日起对旗下电池系列产品售价上调15%、孚能回应投资者“锂电池价格上涨是行业趋势”作为跟进,短短几日,似乎锂电池价格将突破天际。

然而,真锂研究创始人、总裁墨柯指出,此轮锂电产业链涨价潮对终端新能源汽车的影响较为有限。

首先,如果整车需求端本身就受到抑制,那么反而会导致电池成本影响削弱。其次,车企会通过价格约定、自研等方式分散风险。第三,产业链涨价,存在较多链条,从碳酸锂开始第一波,六氟磷酸锂、VC等为第二波以及相关电解液的第三波,使用碳酸锂的正极材料作为第四波,隔膜、负极等非锂相关材料为第五波。传递到电池时,会因为链路较长、缓冲带多,涨价幅度低于上游材料涨幅。

最明显的例子,如今电池级碳酸锂目前价格9.4万元/吨,已经被一些观点炒作到“末日级”,但四年前碳酸锂曾涨至60万/吨左右高位,却并没有导致电池和电车价格暴涨。

乘联会秘书长崔东树指出,2026年年初由于车购税的优惠减少,1-2月需求偏弱,必然带来电池需求的放缓,进一步影响碳酸锂的供需的预期。2022年年末的碳酸锂价格达到近60万的高位,随后2023年初的下滑较大。

因此,预计碳酸锂的价格在未来不会出现供需的明显缺口,这对2026年的新能源车成本下降形成促进,稳定2026年新能源车的增长。

04 下行周期伪命题

针对“新能源汽车进入下行周期”,如果我们进行深入分析,可以说这是一个伪命题。

首先,下行周期的定义,往往是极其模糊、被偷换概念的。

什么是下行周期?新能源汽车销量规模缩水?份额下降?还是增速放缓就叫下行周期?从头到尾,没有看到任何刚性定义,以及可以量化的指标。

我们都知道补贴政策会提前释放一部分需求,从而引发“高-低”曲线,但是第三段是上行还是下行?无政策干预前提下,自然发展是往上还是往下,就应该跳出政策市的阶段去看。

尽管政策长尾影响可能存在,然而如果探索的是最底层“上行下行逻辑”,那就需要把观察周期拉得更长。

换句话说,新能源车能不能支撑几十年上百年的整体增长,是不能因为政策市导致的一两年退行来下结论的。更何况新能源车目前并没有回退的实际数据。

其次,新能源汽车符合“人类-能量操控”的进化框架。

汽车必然实现新能源化,本质是电气化车辆更适应能量控制这个底层逻辑。

为什么电动汽车加速快?因为电驱动单次输出能量比内燃机很轻松就能提升几倍乃至数量级。同时控制精准度也高好几个档次,简单的霍尔效应器或者一两级控制,就能实现电驱动调节,而不需要内燃机车那种复杂昂贵的传动系统。

另外,虽然在发展层次上可以区分汽车电动化上半场,智能化下半场,但是实际上汽车电动化和智能化为一体。

如果要实现汽车内部高速通讯响应和对于更多功能应用的支持,从而实现高度智能化,那么汽车本身就需要电气化去解决电力供应、热控制、响应速度等难题。现在华为博世能解决L2+级智能化技术上燃油车的难题,但是再发展呢?奥迪油车A5L用了两颗华为激光雷达,外表看起来好像“因为奥迪品牌高端”,实际上我认为可能是因为油车架构拖累响应速度,必须增加传感器和算力冗余度导致的。

现在汽车对智能化技术的容纳性适配性,就是纯电动车>增程>插混>油电混动>纯燃油。越高级的智能化越是如此。

第三,诸多关于新能源车的质疑,压根站不住脚。

不少新能源车的反对者,张口就是“火电污染”、“电池回收污染”。

可能这些反对者从未去过当代火力发电厂参观,也并不知道如今火电清洁度有多高。有火电行业人士告诉C次元,“那些传统的污染元素,比如碳,现在能捕获下来都是钱,怎么可能当作污染给排放了?”

无独有偶,从天能、超威、格林美等自铅酸电池回收开始,拓展到锂离子电池回收,以及宁德时代子公司邦普做到12万吨/年电池回收能力,相当于20-30万辆新能源汽车电池,国内已经具备良好的电池回收能力。

按照目前的数据,截至2024年国内建成了400万吨/年电池回收能力,能够应对千万辆新能源汽车电池的废旧回收。

至于2023年“只有20%电池回收”的数据,一来已经老了,二来面对400万吨电池回收的能力,“不做”不是“不能”,板子打不到新能源车头上。

第四,我们需要对能源拥有战略认知。

国内乃至全球对能源的需求,有必要降低石油作为燃料的依赖度。对于国家来说是战略安全需求,跳开国界,石油作为燃料过于浪费,烯烃裂解聚合材料是当代工业、医疗、纺织等产业的基础。

煤炭天然气的储采比又高于石油。为什么要把石油作为燃料消耗掉?明明火电+绿电非常充沛,而且绿电里面很大比例在峰值期压根用不完,因而储能现在被大力发展,用于削峰填谷。

一句简单的“压力减轻”太轻飘飘。

然后是使用成本的问题,电车。

此外还有一点就是汽车新能源化(能量控制数量级)和智能化(能量控制精准度和效率),能够撬动“新基建”。配套设施、新渠道、新生态等等,无论是国内升级,还是出海发展,都具备不可估量的战略意义。

“没得发展,把路反复挖”是一种讽刺,新能源车却恰恰有实际价值可以去撬动更大的工程,只是受到暂时的技术(如电池能量密度限制了续航,但固态电池和优化材料可以逐步解决)和资金等维度的限制,都是会不断改善的。

虽然我们反对突然爆炸式的一刀切,比如不顾传统产业链就业者的“软着陆”,强行违反市场规律去推进,但那属于步骤问题,不是方向问题。

发展新能源汽车,谁要阻挡这个方向,那一定是倒行逆施。