成立八年,希迪智驾终于迎来敲钟上市时刻。

12月19日,商用车智能驾驶公司在港交所挂牌上市,股票代码为“3881”,开盘价263港元/股,和发行价持平,开盘市值111.6亿港元,成为港股首家专注于商用车智能驾驶的上市公司,同时也是第七家通过港交所18C章规则上市的特专科技企业。

本次IPO,希迪智驾全球发售540.8万股,每股最终发售价为263港元,募资总额为14.22亿港元,扣除上市开支后净额约13.09亿港元。

早前的12月16日中午,希迪智驾即完成港股IPO认购,公开发售部分录得14.1倍超购,孖展金额达11亿港元。此次招股触发回拨机制,公开发售比例由5%上调至20%。基石投资者包含湘江智骋等五家机构,合计认购5.5亿港元。

希迪智驾登陆港交所

作为一家业务涵盖矿山自动驾驶、车路协同,还有轨道交通感知方案等领域的企业,希迪智驾在行业略显低调。但其无论是创始人,还是背后资本在业内都是响当当的存在。

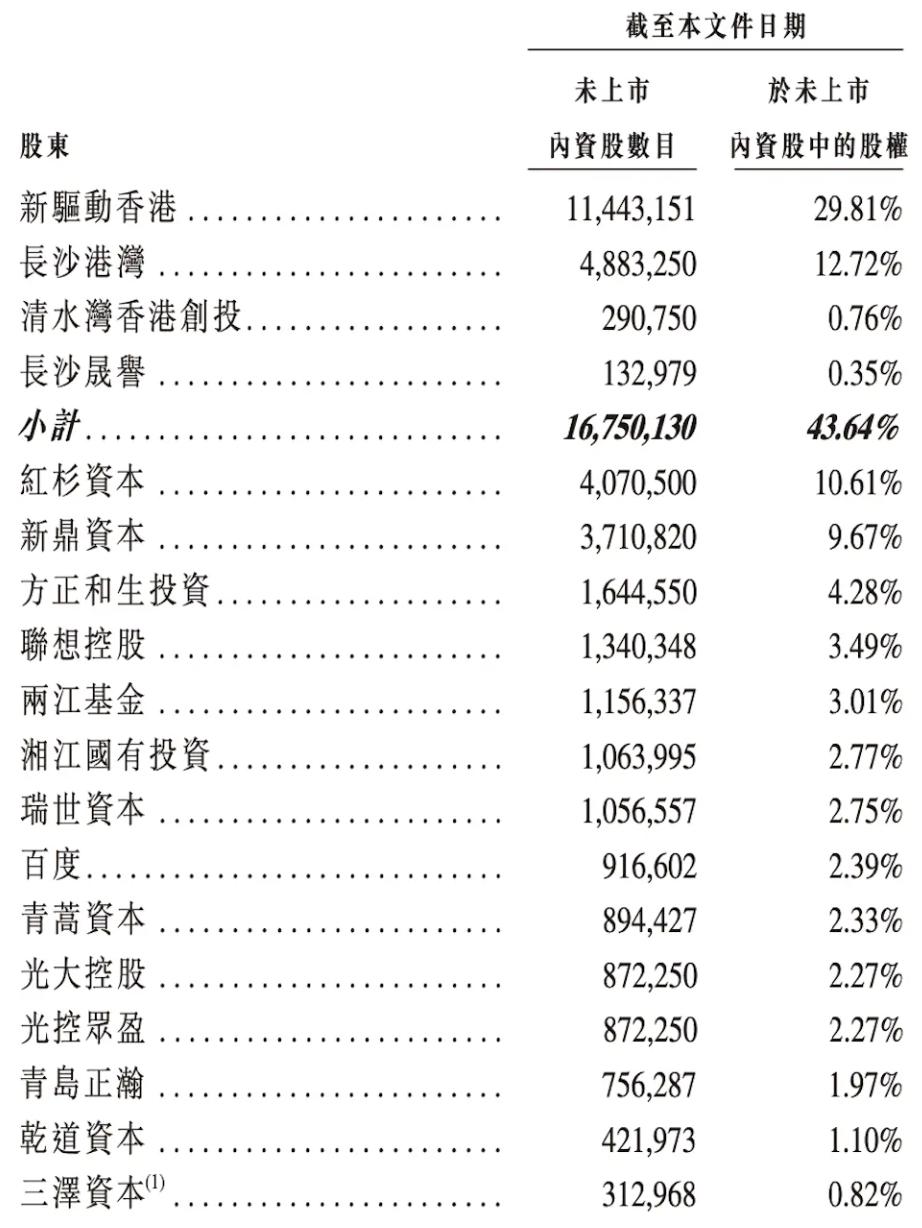

创始人兼董事长李泽湘曾任大疆董事长,大疆无人机创始人汪滔是其门生,被誉为“大疆教父”。招股书显示,截至最后实际可行日期,李泽湘间接持有希迪智驾16750130股股份,约占已发行股本总额的43.64%,为公司核心掌舵者。

资本层面则有包括红杉资本、新鼎资本、联想控股、光大控股、百度风投等强大资本团队加持。

上市仪式现场,李泽湘表示:“今天,我们不仅登陆资本市场,更站在了一个新的起点。”

至此,希迪智驾正式迈入资本化发展新阶段。

01 学术创业天团,赢下90亿估值

成立于2017年的希迪智驾,创始团队背景亮眼,堪称“学术创业”的标杆组合。

“灵魂人物”自然是李泽湘,其负责监督业务方向、制定管理架构与发展目标,并整合外部资源以提升技术能力。

希迪智驾创始人李泽湘

公开信息显示,早年于中南矿冶学院(亦为王传福母校)求学,1979年获公派留学资格,1989年获加州大学伯克利分校工程学博士学位。

上世纪90年代,李泽湘加入香港科技大学任教,期间孵化了运动控制领域翘楚企业固高科技。

2005年,李泽湘结识大疆创始人汪滔,不仅提供关键指导,还在2006年大疆成立后持续给予资金与人才支持,并曾担任董事长。此外,他还支持了云鲸智能等明星机器人创业项目,

因此,李泽湘被誉为学术创业者的重要导师和领路人。

另一位联合创始人兼副董事长马潍也是高知学术大佬,其在电子及技术行业拥有超过20年经验。曾任西安电子科技大学担任讲师,并担任过美国国家半导体公司董事和德州仪器公司董事。

马潍主要负责构建希迪智驾的技术框架及业务模式、新产品技术的研究与开发,以及就相关研究与开发作出战略性规划。

最年轻的创始成员是CEO胡斯博,他于2018年1月加入,2023年10月被任命为董事兼首席执行官。

胡斯博早年在美国从事算法交易,曾自主研发自动化交易系统与策略。如今在希迪智驾主持系统算法与仿真研发、业务发展、市场营销、生产运营及财务监督等工作。

希迪智驾融资情况

在如此强大的团队加持下,希迪智驾融资进展顺利。据招股书披露,公司成立以来已完成8轮融资,累计获投近15亿元,投资方包括红杉资本、新鼎资本、联想控股、光大控股、百度风投等机构,最后一轮投后估值约90亿元。

希迪智驾投资者持股比例

截至最新可行日期,红杉资本持股10.61%,新鼎资本持股9.67%,其他重要股东如方正和生、两江基金、湘江国有投资、百度等也分别持有相应比例股权。

02 布局五大产品线,卡位千亿级市场

在希迪智驾看来,能够获得多方认可,不仅得益于强大的创始团队,更源于其对刚需市场的精准切入与系统化的产品构建能力。

自成立之初,希迪智驾便避开了竞争已趋白热化的乘用车自动驾驶赛道,转而深耕矿山、港口等封闭与半封闭场景,在这些对自动驾驶技术需求迫切且商业化路径更清晰的领域开疆辟土。

据灼识咨询数据,2024年中国商用车自动驾驶市场规模已达48亿元,并预计在2030年爆发式增长至7743亿元,市场潜力巨大。

在此背景下,希迪智驾已系统性地构建起五大产品线。

首先是核心主业自动驾驶解决方案:聚焦矿山与物流两大场景。

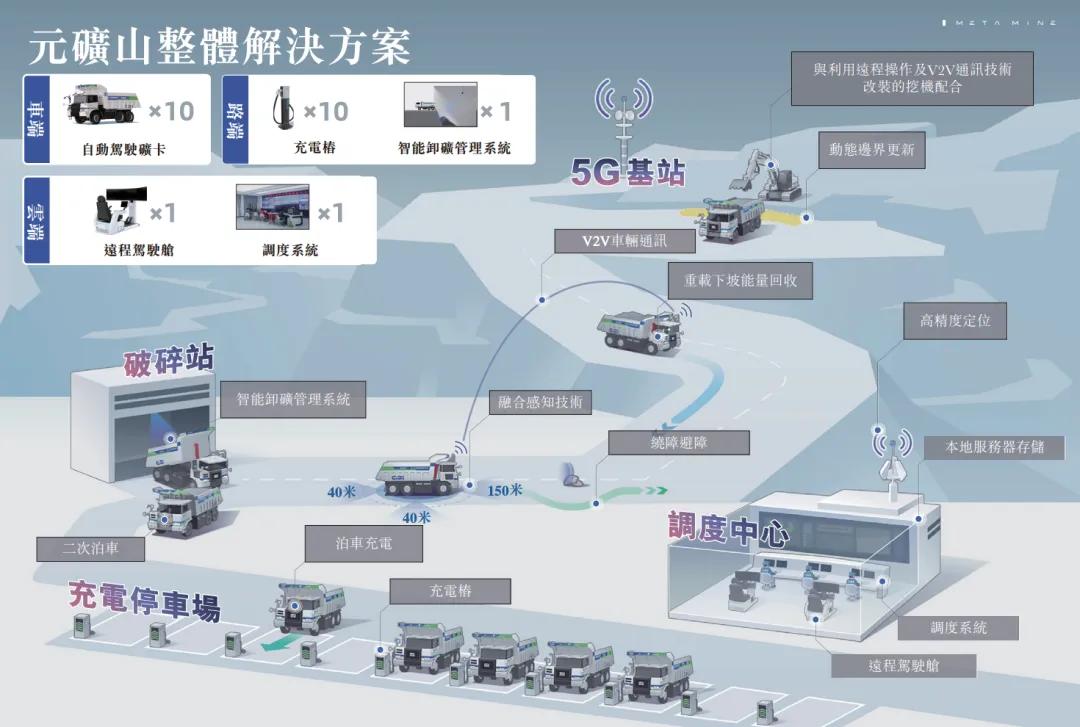

希迪智驾元矿山解决方案

矿山场景:推出“元矿山”全栈式解决方案,覆盖钻孔、爆破、运输等全流程无人化作业,包含自动驾驶矿卡、车队管理系统及智能调度平台。

物流场景主要针对工厂、物流园区等封闭和半封闭环境,提供无人驾驶重载物流解决方案,包括自动驾驶车辆的货物装卸、行人与交通工具混行运作等等。

在招股书中,希迪智驾表示其自动驾驶业务创下多个国内的“唯一”和“第一”,包括中国唯一一家在封闭场景、城市场景及城际道路上实现解决方案的自动驾驶公司;全球最大混编作业采矿车队(包括56辆自动驾驶矿卡,以及500辆有人驾驶卡车混行车队);中国首个全无人驾驶纯电采矿车队。

根据灼识咨询的资料,按2024年产品销售收入计,希迪智驾为中国最大的商用车自动驾驶公司,市场份额为16.8%;按2024年产品销售的收入计,希迪智驾在中国自动驾驶矿卡解决方案市场排名第一。

另一项在营收上贡献主要力量的是V2X车路协同解决方案。主要包括感知技术、传感器融合算法、V2X通信功能及交通优化算法。

希迪智驾V2X车路协同解决方案

事实上,作为一家自动驾驶公司,其车路协同产品的上市时间以及创收时间可以追溯到2018年,较其自动驾驶方案早3年左右。

招股书显示,希迪智驾是国内首批推出商业化V2X产品的自动驾驶公司,明星项目是2020年在长沙落地的号称全世界最大规模基于车路协同5G+V2X技术的主动式公交优先系统。

最后的高性能感知方案产品主要包括列车自主感知系统(TAPS)以及商用车车载智能安全管理解决方案。

其中TAPS是将自动驾驶卡车的自动驾驶感知技术进行平移,用激光雷达、摄像头等传感器为轨道交通提供测速、定位以及障碍物检测等等。

商用车车载智能安全管理解决方案则是利用高性能互联设备和数据分析平台,降低驾驶风险。

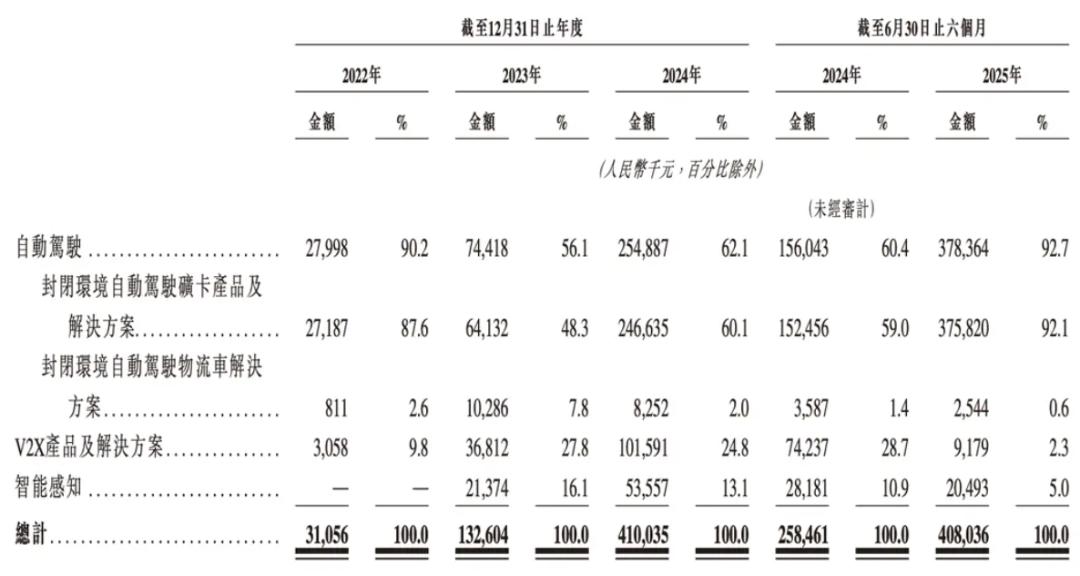

希迪智驾各项业务营收情况

通过此次IPO,希迪智驾计划将募集资金投向研发(55%)、商业化拓展(15%)及产业链整合(20%)。联席保荐人为中金公司、中信建投国际及平安证券。

招股书显示,其潜在投资及并购目标包括在自动驾驶软硬件系统、关键零部件领域具有较强研发、交付实力的供应商;在自动驾驶整车、V2X硬件具有较强生产及交付实力的供应商。

在希迪智驾看来,公司深耕的五大细分赛道均具备高增长属性,合计潜在市场规模超千亿级。伴随业务边界的持续拓展与行业渗透率的加速提升,未来成长空间更趋广阔。

03 跨越上市门槛,直面盈利大考

作为一家创业公司,相比产品,希迪智驾的造血能力更受关注。

其财务表现呈现出鲜明的两面性。

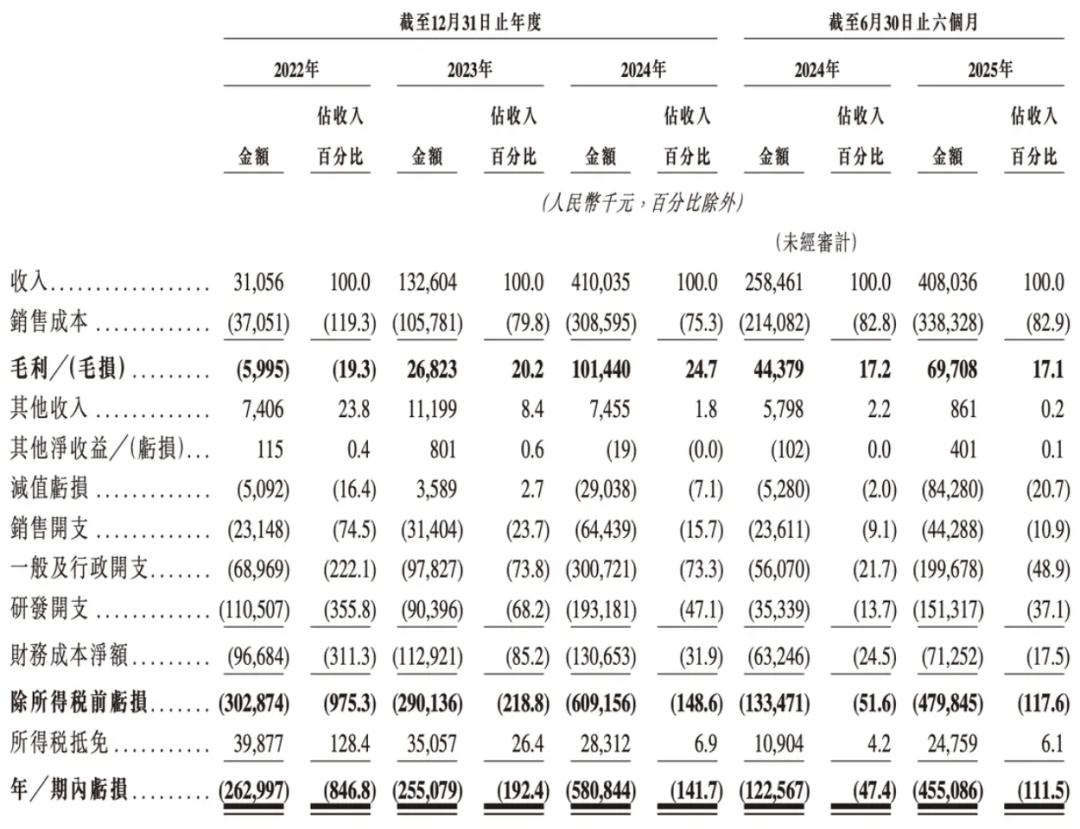

一方面,收入规模实现跨越式增长,从2021年的7738.5万元跃升至2024年的4.1亿元,2025年上半年营收已达4.08亿元,接近去年全年水平,增长势头迅猛。

毛利率也从2022年的-19.3%显著改善至2024年的24.7%,显示其业务模式正逐步优化。

希迪智驾财务数据

在客户数量上,截至2022年、2023年、2024年12月31日及2025年6月30日,希迪智驾分别服务44名、85名、131名及152名客户。

截至2025年6月30日,希迪智驾向客户交付了304辆自动驾驶矿卡及110套独立自动驾驶卡车系统,并收到357辆自动驾驶矿卡及290套独立自动驾驶卡车系统的指示性订单。

值得一提的是,希迪智驾的海外意向订单金额达到人民币6.48亿元,为其未来收入提供了可见度。

然而,另一方面,公司仍深陷“增收不增利”的行业共性困境。

2022年至2024年净亏损分别为2.63亿元、2.55亿元和5.81亿元,净亏损累计超过10亿元。

2025年上半年亏损额进一步扩大至4.55亿元。亏损扩大的主因在于高昂的投入:一般及行政开支2亿元、研发开支1.51亿元,两项合计已占当期收入的86%。

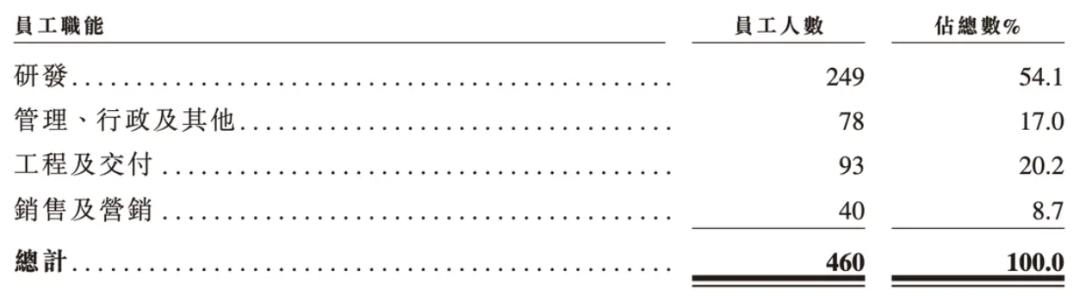

希迪智驾员工构成

同时,公司现金储备从2024年底的3.06亿元降至1.86亿元,总负债净额超过10亿元,经营现金流连续三年为负,资金链面临压力。

在此背景下,此次成功登陆港股,为希迪智驾注入了至关重要的资本活水。上市不仅缓解了其短期资金压力,更为其在千亿级赛道的激烈竞逐中储备了“弹药”。

然而,资本市场的大门既已打开,也意味着公司将接受更严格的审视。希迪智驾的智能驾驶商业化长征,正迈入一个资金更充盈、目光更聚焦、考验也更严峻的新阶段。