又一家智能汽车产业链公司冲刺港股上市。

12月24日,港交所文件显示,深圳承泰科技股份有限公司(以下简称“承泰科技”)向港交所主板递交上市申请,国泰君安国际为独家保荐人。此前,其于今年6月提交的招股书因届满六个月已失效。

承泰科技再度递交招股说明书

成立于2016年的承泰科技,主营车载毫米波雷达业务,是智能驾驶系统的核心传感器供应商。灼识咨询数据显示,以2024年出货量计,该公司是中国最大的车载前向毫米波雷达供应商,市场份额达9.3%,同时也是国内第三大车载毫米波雷达供应商,整体市占率为4.5%。

财务方面,承泰科技近年营收增长迅猛,2022年至2024年复合年增长率达145.7%。2025年上半年,其营收进一步跃升至5.39亿元,同比增幅高达464.6%。

然而,高增长背后隐忧凸显。与许多智能驾驶供应链企业类似,承泰科技面临严重的客户集中风险,其绝大部分收入来源于客户A(比亚迪),且依赖程度持续加深,2025年前6月该比例已升至97.4%。

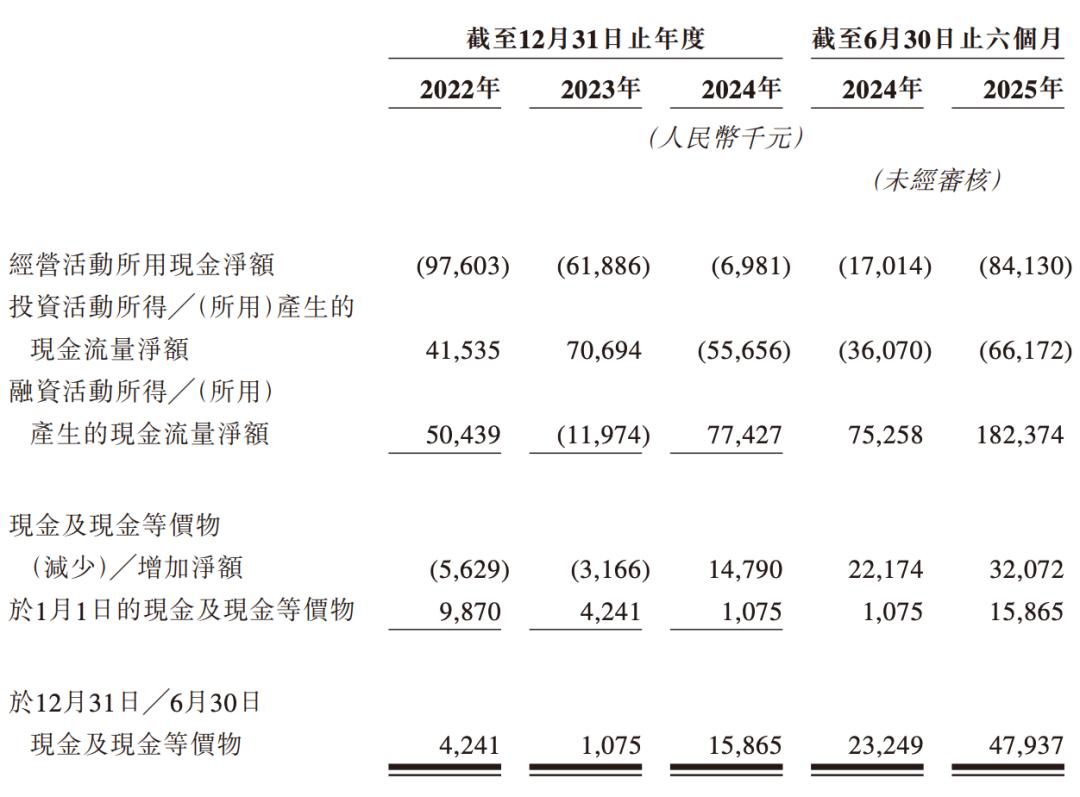

此外,承泰科技现金流也较为紧张。截至2025年6月30日,现金及现金等价物为4793.7万元。

对承泰科技来说,此次上市不仅是缓解资金压力的融资渠道,更是突破单一客户依赖、打开成长空间的关键一跃。若能借助资本市场加速技术升级、拓展多元客户,公司可在智能驾驶感知赛道中走得更稳、更远;反之,过度集中的业务模式,恐将对其长期发展构成制约。

01

核心团队来自华为

智能驾驶感知核心零部件(毫米波雷达)引领者,这是承泰科技对自身的定位。

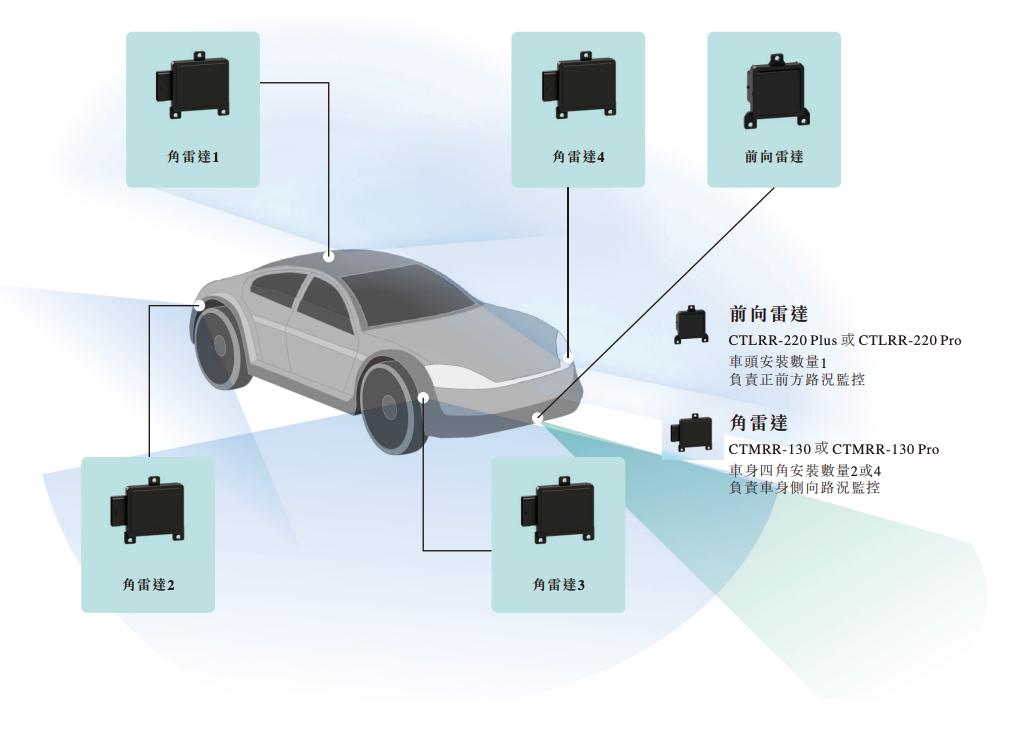

所谓毫米波雷达,是工作在频率为30GHz-300GHz电磁波探测的雷达。凭借分辨率高、抗干扰性能强、探测性能好且尺寸较小等优点,成为汽车领域智能驾驶系统里不可或缺的传感器,按照安装位置,毫米波雷达可以分为角雷达和前雷达。

雷达产品在汽车上典型配置

承泰科技的两名联合创始人均出自华为,其中公司执行董事、董事会主席兼总经理陈承文曾在中央研究部担任部门技术主管,带队负责CPU产品的研究、测试工作,为资深产品经理;另一名联合创始人、副总经理周珂,也曾任职于华为技术。

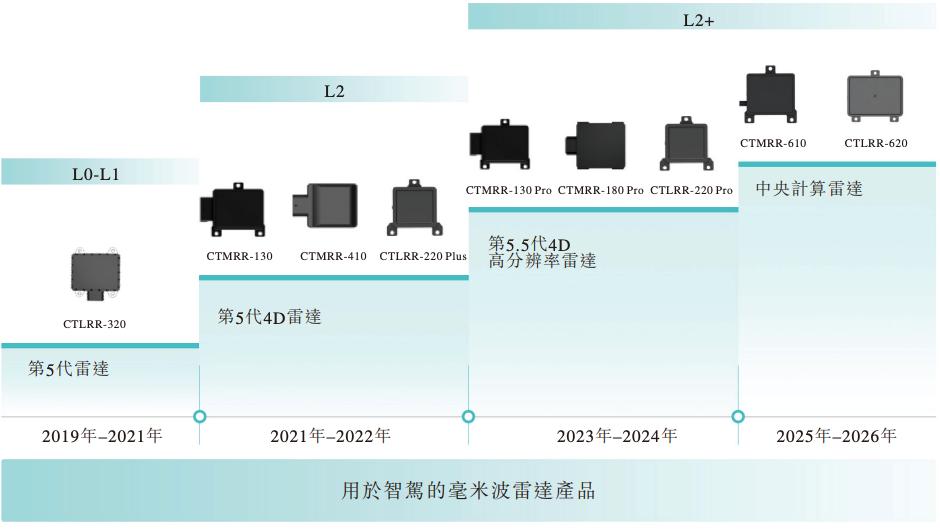

成立之初,承泰科技以77GHz毫米波前向波雷达CTLRR-100作为首项研发、制造产品,历经近十载,已打造出毫米波雷达产品矩阵,其中包括第5代4D雷达、第5.5代4D高解析度雷达、中央计算雷达等涵盖毫米波前向雷达、角雷达及其他类别的产品,涵盖由L0至L2+的智驾需求。

承泰科技各产品营收

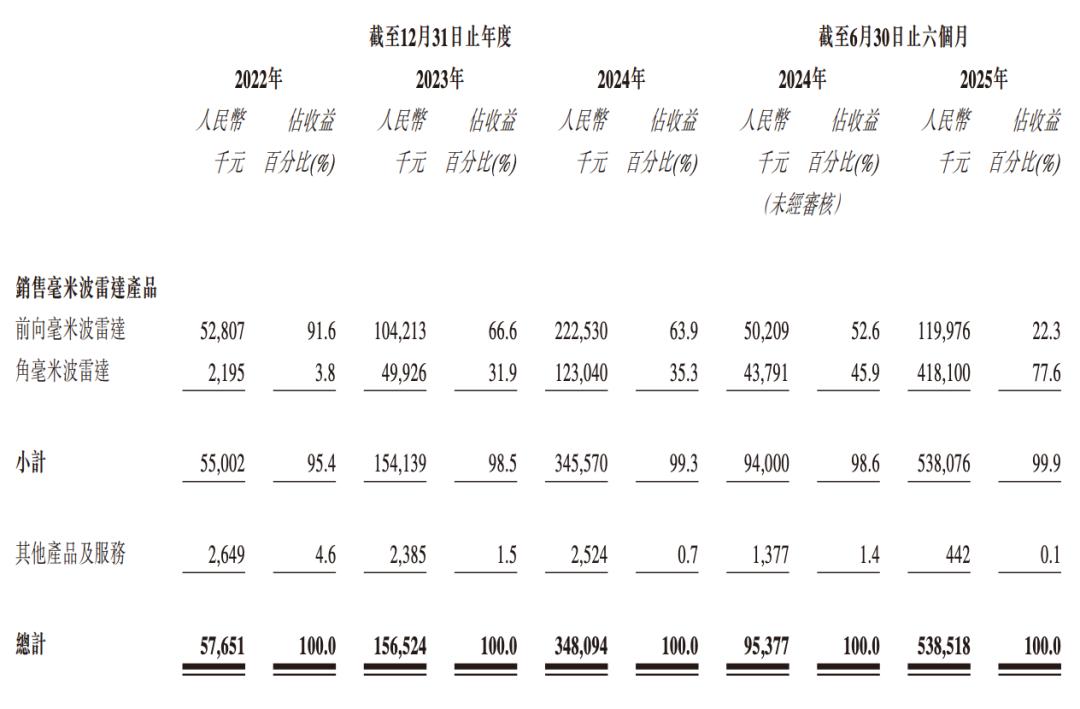

承泰科技目前主要收益来自向OEM销售已商品化的毫米波雷达产品,其中前向毫米波雷达占比较大。但2025年上半年,这一情况发生了逆转,角毫米波雷达营收占比来到77.6%。

此外,其有少部分收益来自其他产品及服务包括技术开发服务及顾问服务。

前向毫米波雷达方面,在乘用车应用方面,承泰科技主要产品为CTLRR-220系列。其中包括两款前向雷达型号,分别为标准版CTLRR-220 Plus及升级版CTLRR-220 Pro。这两款型号拥有相同的外形尺寸和介面定义,但在性能水平上有所区别。

在商用车应用方面,承泰科技主要产品包括前向雷达型号CTLRR-320。该款型号可以满足不同客户在智驾方面的多样化需求而且车辆最远探测范围达200米,专为L0至L1级智驾应用而设,透过与其他车辆元件(例如域控制器)的互动,可实现前向碰撞预警(FCW)及自动紧急制动(AEB)等功能。

承泰科技产品矩阵

角毫米波雷达方面,承泰科技主要产品为CTMRR-130系列,其中包括标准版CTMRR-130及升级版CTMRR-130 Pro。这两款型号拥有相同的外壳设计和介面配置,但在性能规格上有所区别。此外,其还提供CTMRR-180 Pro,这是一款高解析度角雷达,专为先进智驾应用而设;以及CTMRR-410,这是一款第五代型号,支持各种汽车平台。

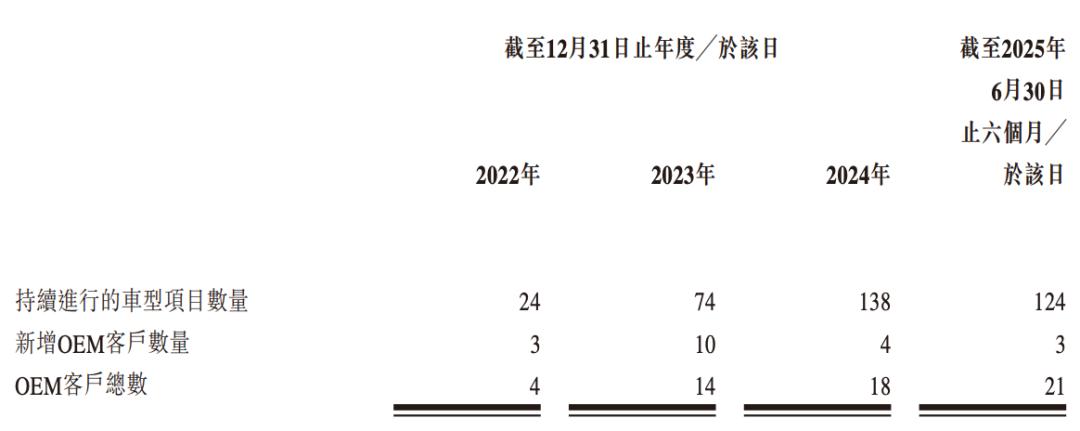

截至今年上半年,承泰科技和21家OEM客户达成合作,累计搭载了124个车型项目。

承泰科技客户概况

与此同时,承泰科技正在开发新一代中央计算雷达产品,包括前向雷达CTLRR-620及角雷达CTMRR-610,专为支持集中式域控制器架构而设。此系列雷达兼顾行驶与泊车场景而设,预计支持L0至L2+智驾等级,计划于2025年第四季度正式推出。

02

经营状态向好

产品线不断丰富的同时,承泰科技营收表现也在向好。

根据灼识咨询资料,毫米波雷达行业正处于快速增长阶段,全球毫米波雷达市场规模从2020年的178亿元增长至2024年的291亿元,复合年增长率达13.1%,预计市场将以16.7%的复合年增长率增长,2029年将达到630亿元。其中,车载应用占比显著高于其他领域。

全球毫米波雷达市场规模

在中国,该领域的市场规模由2020年的54亿元增长至2024年的98亿元,复合年增长率为16.1%,预计将以22.9%的复合年增长率进一步增长至2029年的275亿元。

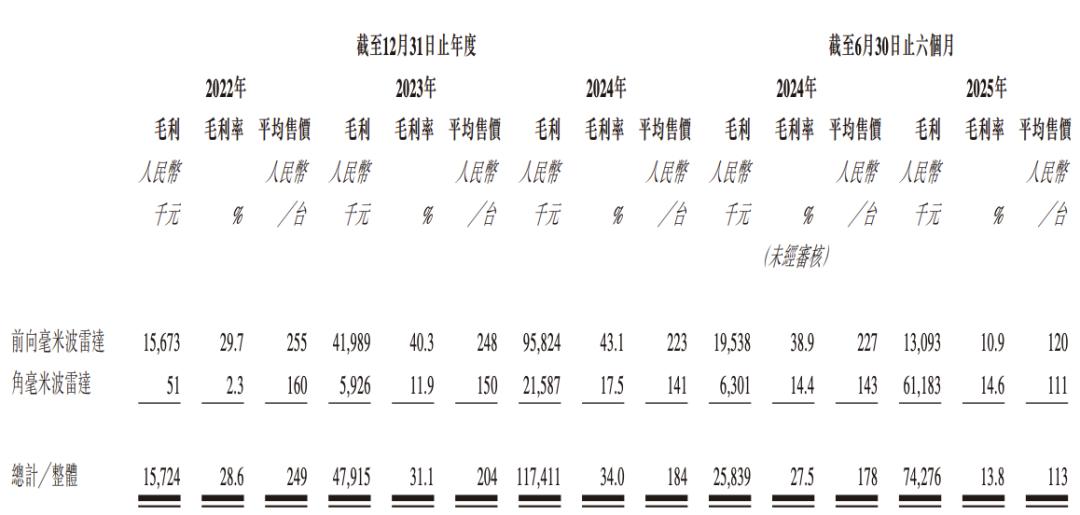

在此大势之下,承泰科技的产品销量不断增加。2022年至2024年,承泰科技毫米波雷达产品的销量分别为22.10万台、75.38万台和187.51万台,今年上半年的出货量更是达到477.6万台,同比暴涨超11倍。

承泰科技财务状况

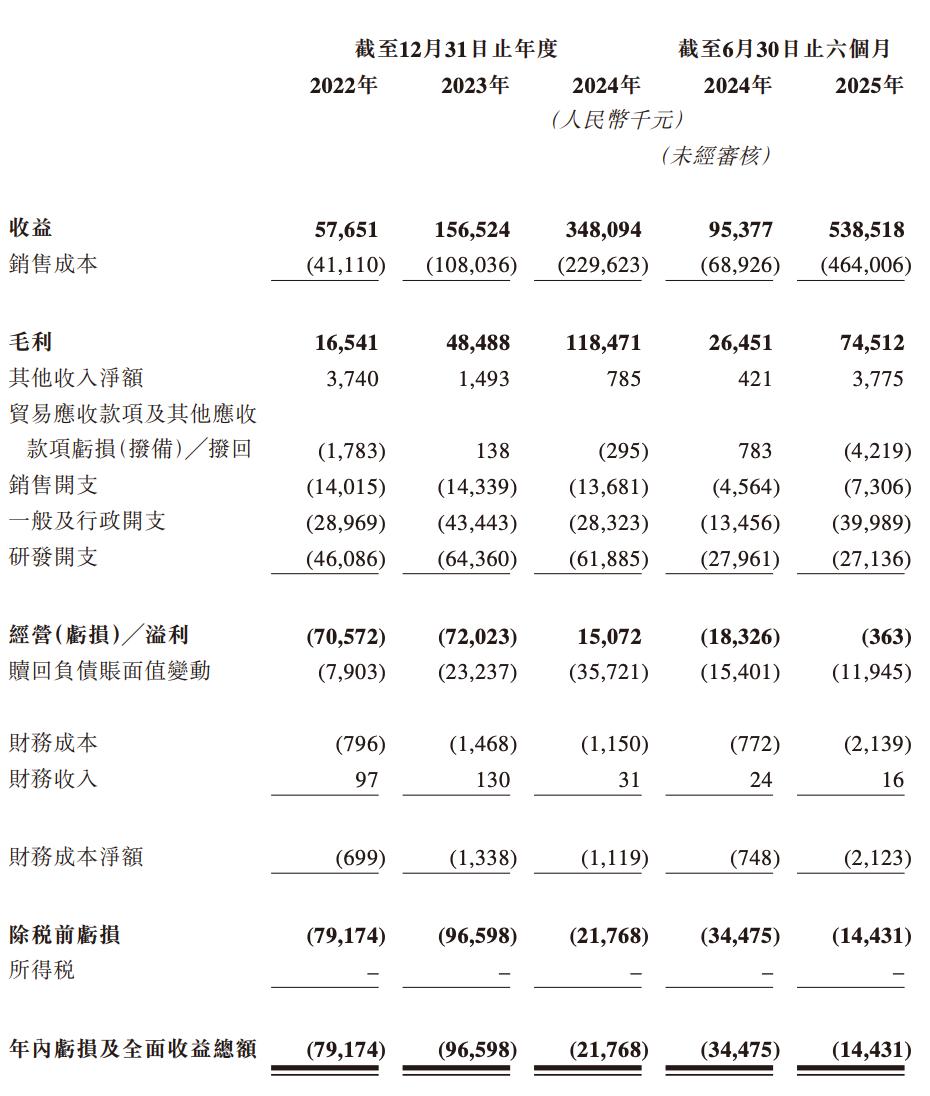

与此同时,收益也快速增长。2022年、2023年及2024年,承泰科技的营收分别为5765.1万元、1.57亿元及3.48亿元。今年上半年,公司营收5.39亿元,同比增长464.6%。

但显然,营收增速不如出货量,这主要是因为平均售价在逐年下降。2022年至2024年,承泰科技产品的平价售价分别为249元/台、204元/台和184元/台。2025年上半年则来到113元/台。

招股书指出,平均售价减少,是因为公司为了提高市场份额、渗透中低端车型市场的计划,进而主动选择调整定价策略,顺应了汽车行业整体的降本趋势。

承泰科技毛利变化

这也反映到毛利上。

2022年至2024年,承泰科技的综合毛利分别为0.17亿元、0.49亿元、1.18亿元,对应同期毛利率分别为28.6%、31%和34.0%,逐年提升。但今年上半年,为了抢占中低端车型市场战略性降价,承泰科技的毛利为0.75亿元,毛利率下降到了13.8%。

收入增长的同时,承泰科技也实现了扭亏为盈。

2022年、2023年、2024年和今年上半年,其净亏损分别为7917万元、9660万元、2177万元和1443万元。

结合股份支付、赎回负债账面值变动等因素影响,同期承泰科技经调整净利润分别为-7127万元、-6296万元、1395万元和1915万元。可以看到,2024年其已经实现扭亏为盈,今年上半年则是进一步扩大。

研发开支方面,招股书显示,2022年、2023年、2024年和今年上半年分别为4609万元、6436万元和6189万元和2714万元。

截至最后可行日期,承泰科技在深圳、苏州和武汉设有三座研发中心,拥有研发团队有超过115名成员;拥有深圳和苏州两个生产基地,年度产能约为1500万件。

承泰科技现金流状态

结合上述因素,承泰科技现金流有转好迹象。截至2025年上半年,公司持有的现金及现金等价物为4793.7万元,相比去年同期的2324.9万元增长明显,但依然较为紧张。

03

隐忧有好转迹象

与很多智能驾驶供应商相似,承泰科技面临明显的客户集中风险,且这一状况日益明显。

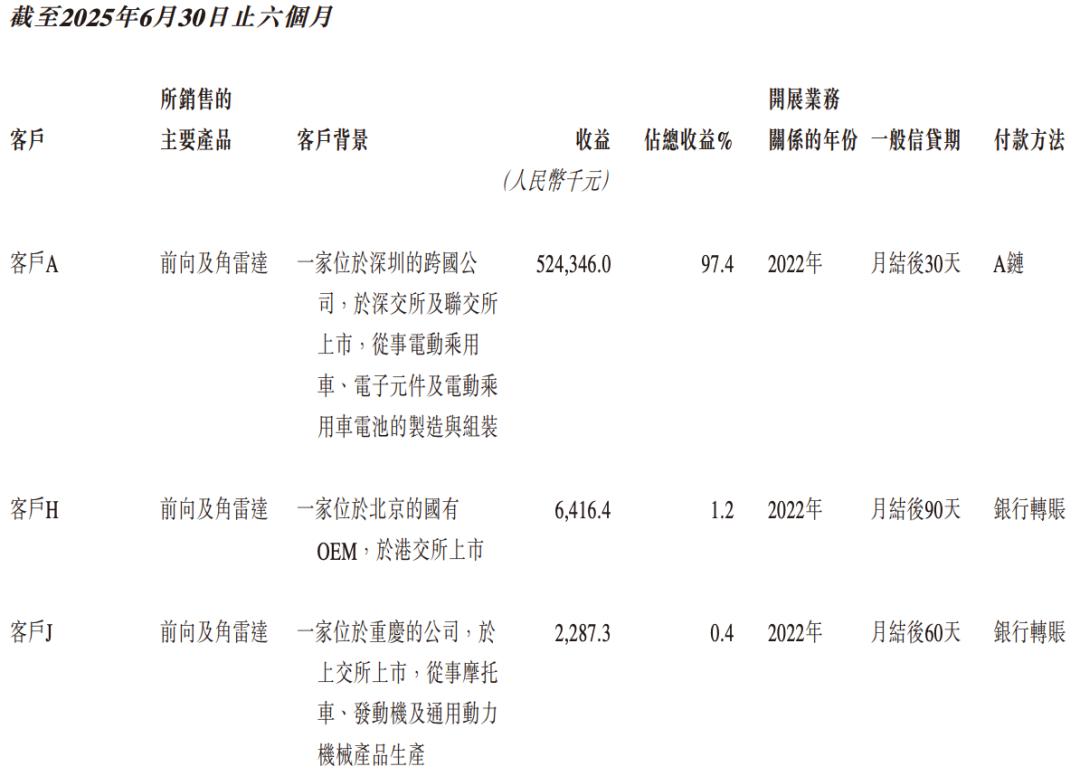

招股书显示,承泰科技大部分收益来自客户A,即比亚迪。

2022年至2024年,来自客户A的收益分别为4720万元、1.43亿元及3.26亿元,占公司总收益的81.9%、91.3%及93.6%。2025年上半年更是达到5.24亿元,占比97.4%,对比亚迪的依赖性越来越大。

承泰科技2025年上半年主要客户

自2022年以来,承泰科技已向客户A提供多代雷达产品,包括CTLRR-220 Plus及CTMRR-130;2024年,其开始批量生产5.5代高解析度产品CTLRR-220 Pro及CTMRR-130 Pro,该系列产品已应用于客户A的智驾平台。

尽管承泰科技在招股书中花了大篇幅阐述短期难以被客户A替代。

在承泰科技看来,从技术角度,客户A使用其雷达产品不止因为硬件性能,更看重自研的雷达软件性能,以及灵活敏捷的开发周期。这些能力已深度嵌入客户A的系统设计中,难以被替代。考虑到汽车级验证的高标准及系统级集成的复杂性,如若在短中期内更换供应商,客户A将面临较大的开发成本和性能风险,因此在商业和技术层面均存在较大挑战。

但是,长期来看,过度依赖单一客户可能带来经营风险的高度集中。

承泰科技在招股书中也表示,“若我们与客户A的业务关系恶化,我们的业务、财务状况、经营业绩及前景将受到重大不利影响”。

在此之下,其也在积极扩展拓阔客户群与收益来源。2022年至2024年,来自客户A以外的收益分别为1040万元、1360万元和2230万元,复合年增长率达到46.0%。

承泰科技的另一大隐忧则是现金流紧张。

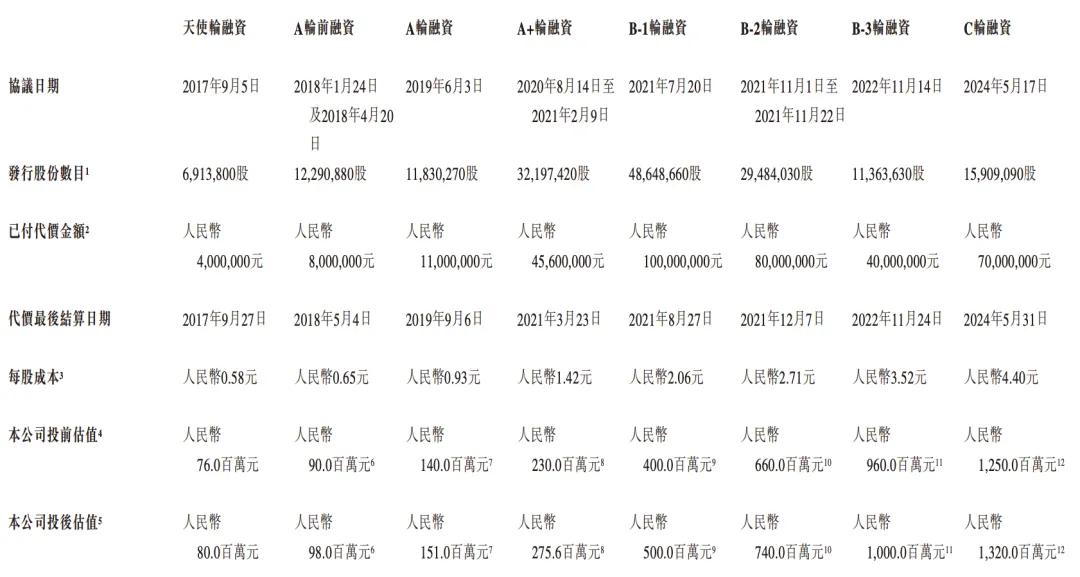

数据显示,自成立以来,承泰科技已经获得多家投资机构投资,其中包括松禾资本、毅达资本、国科投资、杉创中小微、和高资本等,累计获得近3.6亿元融资。在2024年5月完成C轮融资后,承泰科技的估值为13.2亿元。

承泰科技融资情况

但其现金流状况仍然较为紧张。

截至2025年上半年,公司持有的现金及现金等价物为4793.7万元,而同期的流动负债总额高达5.13亿元,负债净额为-1.85亿元。

不过,相比2024年底,有所好转。

在招股书中,承泰科技也表示,此次IPO部分资金将用于偿还从中国商业银行取得的部分现有银行贷款,包括到期日2026年3月14日的1000万元(年利率2.4%)、2026年3月28日的3000万元(年利率2.96%)、2026年6月5日的1000万(年利率2.7%)、2026年3月28日及2026年6月12日的3000万元(年利率2.95%)。

此外,本次IPO资金还将于新技术研究和新应用领域产品开发、测试设备补充和生产线升级、市场营销及销售渠道建设、战略性并购或战略投资,以及将用于补充营运资金等。

承泰科技正站在一个关键的十字路口:一面是比亚迪带来的巨大营收与高度依赖,另一面是亟待拓展的客户群与紧张的现金流。此次冲击港股,正是其寻求资本助力、破解当前增长困局的核心战役。